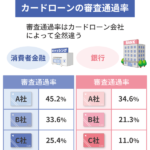

【銀行の保証会社一覧】イオン銀行カードローンの保証会社

銀行カードローンは保証会社が審査する?

銀行カードローンは保証人不要ですが、保証会社の保証を受けて銀行と契約して利用することになります。

銀行カードローンに申し込むと、銀行と保証会社の両方が審査を行い、審査に通れば銀行からお金が借りられます。保証会社に申し込んだり、保証会社と契約を結ぶわけではありません。

消費者金融は、保証会社を付ける必要はなく、個人の信用を担保に融資してくれます。保証人も不要です。

銀行カードローンの返済が遅れた時には、保証会社が債務を引き受けて銀行へ弁済し、保証会社や債権回収会社が債務者から取立てる仕組みになっています。

イオン銀行カードローンの保証会社はどこ?

イオン銀行の保証会社は、イオンフィナンシャルサービスとオリックス・クレジットです。2つ以上の会社が保証業務をしている場合もあります。

どちらの保証会社になるかは審査の結果によって決まるので、自分で選ぶわけではありません。

各カードローンの保証会社は以下のようになっています。

| Card Loan |  |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年2.0~14.0% | 年1.9~14.5% | 年12.0~15.0% | 年1.8~14.6% | 年1.5~14.5% | 年3.5~13.5% | 年3.8~13.8% | 年1.48~17.5% | 年1.59~18.0% | 年1.3~14.5% | 年1.5~14.5% | 年1.89~14.79% | 年1.7~14.8% | 年2.5~13.8% | 年1.5~14.6% |

| 限度額 | 10~800万円 | 10~800万円 | 10~300万円 | 10~500万円 | 10~800万円 | 10~800万円 | 10~800万円 | 10~800万円 | 10~1000万円 | 30~1,000万円 | 10~1,000万円 | 10~1000万円 | 10~800万円 | 10~800万円 | 10~1000万円 |

| 審査時間 | 最短当日 | 最短即日 | 最短翌日 | 最短即日 | 最短即日 | 1週間 | 最短翌営業日 | 最短即日 | 最短翌日 | 数日 | 数日 | 数日~1週間 | 1週間 | 最短翌営業日 | 2週間 |

| 振込時間 | 原則24時間 | 原則24時間 | 原則24時間 | 原則24時間 | 原則24時間 | 不明 | 原則24時間 | 当日または翌日 | 原則24時間 | 不明 | 不明 | 原則24時間 | 不明 | 原則24時間 | 不明 |

| 保証会社 | オリコ | 楽天カード | アコム | アコム | プロミス | りそなカード | イオンクレジット | アコム | プロミス | オリコ | - | プロミス | オリックスクレジット | アコム | アイフル |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ローン商品に関する注意事項

■三井住友銀行

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

■みずほ銀行

※住宅ローンのご利用でみずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5~13.5%です。

■auじぶん銀行

※通常金利と限度額

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

大手銀行カードローンの保証会社一覧

| 銀行 | 保証会社 | |

|---|---|---|

| 三菱UFJ銀行 | アコム | |

| 三井住友銀行 | SMBCコンシューマーファイナンス | |

| みずほ銀行 | オリコ | |

| りそな銀行 埼玉りそな銀行 |

りそなカード オリックス・クレジット オリコ |

|

| オリックス銀行 | オリックス・クレジット 新生フィナンシャル |

|

| 楽天銀行 | 楽天カード 三井住友カード |

|

| 住信SBIネット銀行 | SMBCコンシューマーファイナンス | |

| PayPay銀行 | SMBCコンシューマーファイナンス | |

| 東京スター銀行 | アイフル | |

| セブン銀行 | アコム | |

| ソニー銀行 | アコム | |

| イオン銀行 | イオンフィナンシャルサービス オリックス・クレジット |

|

| auじぶん銀行 | アコム | |

| UI銀行 | オリコ | |

| みんなの銀行 | – | |

銀行カードローンでは、提携する消費者金融や信販会社が保証業務を行っています。

イオン銀行、オリックス銀行、住信SBIネット銀行のように複数の保証会社を使っている銀行カードローンもあります。

消費者金融のSMBCコンシューマーファイナンス(プロミス)や、アコムが保証業務を担当している銀行が多いのは、それだけ個人向け融資に強いということです。

個人向け無担保融資は消費者金融の得意分野なので、その中でも大手のプロミスやアコムが選ばれています。

UI銀行とみんなの銀行は、地方銀行グループのデジタルバンクです。みんなの銀行Loanには保証会社がありません。

地方銀行の保証会社

地方銀行のカードローンも保証会社が保証業務を行っています。主な地方銀行カードローンの保証会社をご紹介します。

| 銀行 | 保証会社 | |

|---|---|---|

| 北海道銀行 | アコム | |

| 青森銀行 | アコム | |

| 岩手銀行 | アコム | |

| 山形銀行 | アコム | |

| 福島銀行 | SMBCコンシューマーファイナンス | |

| 群馬銀行 | アコム | |

| 足利銀行 | アコム | |

| 筑波銀行 | SMBCコンシューマーファイナンス | |

| 横浜銀行 | SMBCコンシューマーファイナンス | |

| 千葉銀行 | エム・ユー信用保証 | |

| 静岡銀行 | 新生フィナンシャル 静銀ディーシーカード |

|

| スルガ銀行 | ダイレクトワン オリコ スルガ・キャピタル |

|

| 広島銀行 | アコム SMBCコンシューマーファイナンス |

|

| 福岡銀行 | SMBCコンシューマーファイナンス | |

| 但馬銀行 | SMBCコンシューマーファイナンス オリコ |

|

| 鳥取銀行 | アコム SMBCコンシューマーファイナンス ひろぎんカードサービス |

|

| 宮崎銀行 | アコム | |

| 十八親和銀行 | SMBCコンシューマーファイナンス ふくぎん保証 |

|

| 鹿児島銀行 | SMBCコンシューマーファイナンス | |

| 琉球銀行 | SMBCコンシューマーファイナンス オリコ りゅうぎんディーシー |

|

| 沖縄銀行 | SMBCコンシューマーファイナンス | |

地銀カードローンは、アコムやSMBCコンシューマーファイナンスが保証会社になっている事が多いです。

大手の保証会社と、地元の保証会社2社以上の保証がついている銀行もいくつかあります。

保証会社に関するFAQ

Q.カードローンの申込と保証会社の申し込みが必要なの?

銀行カードローンに申し込むと、自動的に保証会社の審査を受けることになります。

申込や契約を行うのはあくまで申込先である銀行です。保証会社に別で申込や契約が必要になるわけではありません。

Q.保証会社の審査に落ちたらカードローンが利用できない?

銀行カードローンは保証会社の審査に通らないと利用できません。保証会社が中心になって審査しますが、やり取りするのは銀行です。

保証会社の審査に落ちた場合でも銀行から審査に落ちたことが伝えられるので、保証会社の審査に落ちたとは感じません。

Q.同じ保証会社の銀行は審査基準も同じなの?

銀行によって限度額や金利が違うように、保証会社が同じでも審査基準は異なります。

保証会社が同じ複数の銀行カードローンに申し込んでも、全ての結果が同じになるとは限りません。

上限金利が低い銀行ほど審査は厳しくなるので、審査に自信がない人は上限金利が高い銀行を選ぶのがよいかもしれません。

※保証会社には申込者の履歴が残るので、異なる銀行への申込でも保証会社が同じ場合、審査に落ちた履歴が次の審査に影響する可能性はあります。

Q.銀行カードローンで延滞したときに債権回収会社から連絡が来た。

銀行カードローンを使っていて長期間返済が遅れると、債権回収会社から督促状が届くことがあります。

借主が返済できないときは保証会社が代位弁済しますが、債権回収会社が取り立てを代行したり、債権を買い取って取り立てを行うことがあります。

銀行カードローンは保証会社が審査

銀行カードローンの申込みから融資までの流れは、概ねこのようになっています。

銀行は申込みを受け付けると、年収や勤続年数などをもとにスコアリング審査を実施します。

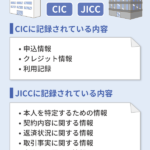

銀行は信用情報機関(KSC)に申込者の信用情報を照会します。同時に保証会社も信用情報機関(CIC・JICC)に照会します。

返済能力や信用情報に問題がなければ仮審査に通り、申込者は本人確認書類を提出します。

実質的には保証会社が審査の重要な部分を担っていますが、銀行の過剰融資が問題視されてからは、銀行もしっかり審査しています。

審査の最後に警察庁データベースを照会し、反社チェックを行います。反社DBの照会で該当なしになれば「本審査OK ⇒ 契約 ⇒ 融資」となり、借り入れが可能となります。

2023年から反社DBの照会作業がスピードアップして、銀行カードローンでも最短即日審査回答ができるようになりました。

保証会社が2つ以上ある場合の審査

イオン銀行、オリックス銀行、住信SBIネット銀行のように、保証会社が2つ用意されている場合もあります。

イオン銀行カードローンは、「イオンフィナンシャルサービス」と「オリックス・クレジット」が保証会社です。

オリックス銀行カードローンは、「オリックス・クレジット」と「新生フィナンシャル」が保証会社です。

カードローンに申し込むとスコアリング審査が行われますが、その時に申込者の返済能力が判断されます。

それぞれの保証会社で審査基準が異なり、優位な保証会社の保証が受けられると、高限度額の低金利で借りられる可能性があります。

自分で保証会社を選ぶことはできませんが、公務員や大企業勤務で年収が高い人は有利な保証会社との契約になるかもしれません。

銀行が保証会社を利用する理由

なぜ銀行カードローンには保証会社が必要なのですか?

銀行が保証会社を利用するメリットはいくつかあります。

- 保証会社を利用する理由

-

- 審査業務を委託できる

- 貸し倒れリスクをなくせる

- グループ企業が潤う

銀行カードローンの審査では実質的に保証会社が審査を行います。銀行よりも保証会社(消費者金融や信販会社)のほうが個人向け無担保融資の審査に慣れています。

保証会社と銀行の双方が審査を行うことで、返済能力や反社チェックなど厳しい目線で審査できます。

保証業務を行う消費者金融や信販会社は、銀行から保証料(手数料)が受け取れるので、保証会社にもメリットがあります。

賃貸住宅の契約でも保証会社が必要になることがありますが、それと同じようなものです。銀行カードローンに保証人は必要ありませんが、保証会社との契約が必要になります。

同じ保証会社でも銀行によって審査基準は異なる

銀行カードローンの審査に落ちたときに、同じ保証会社の銀行に申し込むと100%審査に落ちるのですか?

銀行ごとに審査基準が違うので、同じ保証会社の銀行カードローンでも審査に落ちるとは限りません。

しかし、過去の審査情報を保有しているリスクを考えると、審査に自信がない人は同じ保証会社の銀行は避けた方がよいと思います。

銀行カードローンの審査に落ちて、他の銀行に申し込むときは、保証会社をチェックしておきましょう。

同じ保証会社の銀行一覧

| 保証会社 | 銀行カードローン | |

|---|---|---|

| SMBCコンシューマーファイナンス | 三井住友銀行、PayPay銀行、住信SBIネット銀行、横浜銀行、福岡銀行、東北銀行、北洋銀行、長野銀行、東和銀行 | |

| アコム | 三菱UFJ銀行、ソニー銀行、auじぶん銀行、セブン銀行、北海道銀行、岩手銀行、山形銀行、常葉銀行 | |

| 新生フィナンシャル | SBI新生銀行カードローン エル、SBI新生銀行スマートカードローン プラス、オリックス銀行カードローン、トマト銀行 | |

| オリコ | みずほ銀行、スルガ銀行、愛知銀行、みちのく銀行 | |

| オリックス・クレジット | オリックス銀行、イオン銀行 | |

| イオンフィナンシャル | イオン銀行 | |

住信SBIネット銀行、オリックス銀行、イオン銀行は複数の保証会社を利用しています。

どちらの保証会社の保証になるかは、申込者が選ぶことはできないので注意しましょう。

銀行カードローンの取立ては保証会社が行う

普通預金口座とカードローン口座が紐づけられている銀行では、返済が滞った時点で普通預金口座の預金がカードローンの返済に充てられることがあります。

これはカードローンの規約や契約書に書かれていることですが、消費者金融系カードローンでは存在しないものです。

銀行カードローンは保証会社を使っているため、利用者の返済が長期間遅れた場合、保証会社が一旦債務を立て替えて、保証会社が消費者に返済を要求する形になります。

取立てというと怖いイメージを持つかもしれませんが、自宅や職場に押しかけてきて、「借金を返せ!」というようなことはありません。電話で「返済が遅れているので返済して欲しい」と頼まれるだけです。

消費者金融系カードローンの場合、取り立ての電話でも会社名は出さずに個人名で電話をかけてきますが、銀行は、個人名の場合と銀行名を出す場合があります。

電話催促に応じなかった場合には、債権回収会社に債権が移譲されたり、裁判所から給与差押通知が来るところまで発展します。これは、銀行でも消費者金融でも同じことです。

銀行カードローンで延滞したときの流れ

銀行カードローンを利用中に返済が遅れたときの流れは以下のようになります。借金を返済できずに財産が差し押さえられるまでの流れです。

銀行カードローンで借り入れする

支払期日までに返済する

![]()

返済が遅れる

1日でも返済が遅れたら遅延損害金が発生

![]()

銀行が利用者に催促の電話をする

携帯に返済を促す電話が来る

返済期日の翌日にメールが来るカードローンもある

![]()

長期間返済が遅れる

2~3ヶ月返済が遅れると信用情報機関に記録される

![]()

保証会社が代位弁済する

保証会社が借主に変わって借入額を返済する

![]()

保証会社に債権が移る

債権が保証会社に移譲される

保証会社が債権者になり借主に請求する

![]()

利用者に督促状を送る

電話の催促で返済しない場合は督促状を送る

![]()

支払督促または訴訟を起こす

保証会社や債権回収会社が訴訟の手続きをする

![]()

強制執行により財産が差し押さえられる

支払督促で異議申立がなければ強制執行できる

裁判により和解または勝利すれば強制執行できる

はじめに銀行から返済の催促を受けますが、長期間返済しないと債権が銀行から保証会社に移ります。

保証会社に債権が移った時点で返済が相当遅れているので、強制執行になり預金や給与が差し押さえられる可能性が高くなります。

保証会社が直接取り立てる場合もありますが、債権回収会社に債権を移譲したり、回収を委託して債権回収会社が取り立てる場合もあります。

預金を差し押さえるには銀行名と支店名が必要ですが、給与の差し押さえは勤め先がわかればできるので意外と簡単にできてしまいます。

2020年4月から、預金を差し押さえる際の支店名は、裁判所から銀行本店に照会することで教えてもらえるようになりました。給与を差し押さえる際の勤務先は、裁判所から市区町村に照会することで教えてもらえるようになりました。

保証会社と債権回収会社の関係

カードローン会社が貸付金を回収できない場合、保証会社やサービサーと呼ばれる債権回収会社が取り立てを行います。

債務者が返済できない時の債権の流れはいくつかパターンがありますが、カードローン会社や貸付金額によっても変わります。

- 延滞したときに取り立て者が変わる

-

- カードローン会社 ⇒ 保証会社

- カードローン会社 ⇒ 保証会社 ⇒ サービサー

- カードローン会社 ⇒ サービサー

サービサーが債権回収する場合でも、カードローン会社から債権を買い取って取り立てるときと、カードローン会社から取り立てを依頼されているときがあります。

カードローンを滞納したときに知らない会社から督促状が届くことがありますが、それはサービサーの可能性が高いです。絶対に無視してはいけません。

クレジットカードの支払を滞納すると債権回収会社からハガキが届く

少し専門的な話になりますが、カードローン会社や保証会社はサービサーに債権を安価な金額で売却して損失を計上します。

カードローン会社から保証会社に債権が移るぶんには債権は目減りしませんが、サービサーに移った時点でかなり目減りします。サービサーとしては、回収できるかわからない債権なので、安価な金額でないと買い取れません。

カードローンの債権回収会社

銀行カードローンはグループ内の保証会社を利用することが多いですが、グループ内に債権回収会社も抱えています。

カードローン会社、保証会社、サービサーの3つの会社が全てグループ企業ということもあります。

| 銀行カードローン | 債権回収会社 |

|---|---|

| 三菱UFJ銀行 | アイ・アール債権回収 エム・ユー・フロンティア債権回収 |

| 三井住友銀行 | SMBC債権回収 アビリオ債権回収 |

| みずほ銀行 | 日本債権回収(JCS) |

| りそな銀行 | ジェーピーエヌ債権回収 |

| イオン銀行 | エー・シー・エス債権管理回収 |

| SBI新生銀行 | アルファ債権回収 アビリオ債権回収 |

| 楽天銀行 | パルティール債権回収 |

| 東京スター銀行 | AG債権回収 アルファ債権回収 |

| 住信SBIネット銀行 | エム・ユー・フロンティア債権回収 日本債権回収(JCS) |

| auじぶん銀行 | アイ・アール債権回収 エム・ユー・フロンティア債権回収 |

| オリックス銀行 | オリックス債権回収 |

| ソニー銀行 | – |

| PayPay銀行 | – |

| セブン銀行 | – |

アイ・アール債権回収は、アコムの子会社で、三菱UFJ銀行やauじぶん銀行、アコムなどの債権回収業務を行っています。

アビリオ債権回収は、SMBCコンシューマーファイナンス(プロミス)の子会社で、三井住友銀行やプロミス、SMBCモビットなどの債権回収を行っています。

債権回収会社はカードローンやクレジットカード、携帯代金の分割払いなどの特定金銭債権を回収することができます。

銀行グループ傘下の消費者金融

大手銀行では、三菱UFJ銀行はアコム、三井住友銀行はSMBCコンシューマーファイナンス(プロミス)が保証業務を行っています。

グレーゾーン金利による過払い金返還請求で、消費者金融の業績が悪化し、単独では事業の継続が難しくなった所は、大手銀行の傘下に入りました。

| 大手消費者金融 | 銀行グループ |

|---|---|

| プロミス | SMBCグループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| SMBCモビット | SMBCグループ |

| レイク | SBI新生銀行グループ |

| アイフル | なし |

現在、大手消費者金融で銀行グループに入っていないのは、アイフルぐらいです。昔は武富士もありましたが倒産しました。

銀行カードローンと消費者金融の関係

昔は、銀行は事業融資が中心でしたが、個人向け融資に力を入れていくために、消費者金融のノウハウが必要だったので、傘下に入れたことで大きなメリットがありました。

個人向け無担保融資の場合、返済能力がない人に貸し付けしてしまうと、資金が回収できずに焦げ付いてしまうリスクがあります。

カードローンの申込みでは利用者のクレジットスコアを用いて審査しますが、短時間にその人の返済能力を判断するためには、蓄積されたデータやノウハウが必要です。

三菱UFJ銀行がスピード審査を実現しているのは、アコムのノウハウが生かされているからです。

三菱UFJ銀行カードローンの審査はアコムと同等の基準で行われていると言われていたときがあります。しかし、三菱UFJ銀行カードローンの審査に落ちて、アコムの審査に通る場合もありますし、その逆の場合もあります。

2017年以降、銀行の過剰融資が問題視されるようになり、銀行カードローンの審査基準が厳しくなりました。小さな限度額で収入証明書を求めたり、より厳しい審査を行うようになっています。

三菱UFJ銀行とアコムの審査基準は異なる

銀行カードローンの審査基準が保証会社の消費者金融と同じなら、審査の厳しさは同じなの?と思うかもしれませんが、実際には審査基準は異なります。

詳細は審査部の人にしかわかりませんが、三菱UFJ銀行カードローンとアコムの審査が全く同じ基準で行われているわけではありません。

私は、初めてカードローンを利用した時に、三菱UFJ銀行とアコムに同時期に申し込みました。

三菱UFJ銀行は審査に落ちて、アコムは審査に通りました。(その後、2年ほどして三菱UFJ銀行カードローンの審査も通りました)

三菱UFJ銀行の審査結果はすぐにメールで伝えられました。自動審査の早い段階で審査に落ちたということですね。銀行の方が借入限度額は大きく、金利も低いので審査も厳しくなります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |