妻が勝手に借金してきて離婚したときは夫にも返済義務がある?

妻が勝手に借金したので離婚しようと思っています。夫の私にも返済義務があるのですか?

借金したお金で自分の洋服やバッグを買っていたようです。

自分の物を買うためだけに借金したような場合は、配偶者に返済の義務はありません。

夫婦であっても自分名義でした借金は、その人自身に返済義務があります。しかし、子どもの教育費の支払いや車の購入費など、日々の生活のために作った借金の場合は、配偶者にも返済義務が生じます。

家賃、生活費、教育費、医療費など夫婦や家族のための借金は、夫婦で返していきましょう。

妻や夫が消費者金融や銀行カードローンで借金を作った場合は、配偶者がそれを知っていたかという点も重要になってきます。

配偶者の借金返済義務については、「借金の理由」と「相手の同意がある借金か」という2点がポイントになります。夫婦の借金問題は奥が深いので詳しく解説していきます。

離婚理由としては、性格の不一致や精神的虐待が上位に来ますが、浪費や生活費を渡さないなどの金銭問題が原因で離婚する夫婦も多いです。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

妻が勝手に借金したときの返済義務

妻が勝手に借金したときに夫に返済義務があるかどうかは、特有財産なのか共有財産なのかによって変わってきます。

民法 第762条

- 夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

- 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。

婚姻前に貯めていた預貯金や、婚姻前にした借金は、その人の資産になるので、その人自身が管理するものです。これを特有財産と呼びます。

しかし、結婚し婚姻中に得た財産については、夫婦で共有していると考えられています。これを共有財産と呼びます。夫の給料も妻の給料も夫婦の共有財産になります。

同じように、夫や妻がした借金についても、共有財産にあたる場合には配偶者にも借金の返済義務が発生します。

民法では、夫婦の借金においても、もう一方が保証人や連帯保証人になっていない限り、代理弁済する義務はないとしていますが、日常家事債務については、夫婦で連帯責任を負うとしています。

日常家事債務による借金は夫婦の連帯責任

日常家事債務とは、夫婦生活を営む上で必要となることで発生した債務(借金やローン)のことです。

- 日常家事債務とは

-

- 家賃や水道光熱費

- 子供の教育費

- 食料品や衣料品の購入費

- 家具や家電などの購入費

- 通常認められるレベルの娯楽費

- 医療費や保険料

- 住宅や自動車の購入費

生活する上で通常発生する費用については、基本的に全て夫婦で負担するということですね。

スーパーなどの買物をクレジットカード払いにしている方も多いと思いますが、この支払いも日常家事債務になります。

家賃を支払うためにカードローンで借りた場合には、どちら名義のカードローンであっても配偶者にも返済の義務があります。(※カードローンの借金は日常家事債務にあたらない場合あり)

日常家事債務の連帯責任

民法 第761条

夫婦の一方が日常の家事に関して第三者と法律行為をしたときは、他の一方は、これによって生じた債務について、連帯してその責任を負う。ただし、第三者に対し責任を負わない旨を予告した場合は、この限りでない。

日常家事債務は、夫婦で連帯して責任を負うことが明記されています。

借金やローンの理由が日常家事債務にあたるなら、配偶者が内緒で借りた場合でも、お互いが返済の義務を負います。

住宅ローンや自動車ローン

住宅ローンや自動車ローンはどうなる?

住宅ローン、自動車ローン、教育ローンなどの債務も日常家事債務に該当します。

しかし離婚した後のローンの支払いについては、配偶者に返済義務はありません。

日常家事債務による連帯責任は、夫婦関係がある状態が前提になるため、離婚をした時点で日常家事債務ではなくなります。

そのため、住宅や車などの財産は離婚時に精算するか、一方がローンを引き受けることになります。

日常家事債務にあたらない借金

婚姻中の借金でもその理由によっては日常家事債務にあたりません。

- 日常家事債務にならない借金

-

- パチンコや競馬などのギャンブルによる借金

- キャバクラやホストクラブなどによる借金

- 高級時計や宝石、毛皮のコートなどの高額な買い物

- 美術品や骨董品など趣味で購入した物

- 会社の事業を行うための借金

- 内緒で消費者金融から借りて色々なことに使った

日常生活を送る上で必要ないことが原因の借金については、配偶者に借金返済の義務はないということですね。

ギャンブルが借金の理由になることは多いですが、ギャンブルによる借金は本人が返済していくものです。

ただ、実際には夫婦生活を送る上で収入が共有財産になっていると、自分の借金を自分だけで返していくのは難しいかもしれません。

消費者金融からの借金は日常家事債務にあたらない?

夫婦の一方が借金した場合でも、お金を借りた理由が日常家事債務にあたるなら、配偶者にも返済の義務があることを解説してきました。

しかし、消費者金融などの貸金業者から借りたお金については、生活のために使ったとしても日常家事債務にあたらない場合があるようです。

法律事務所や司法書士事務所のサイトに、原則日常家事債務にあたらないということが書かれています。

配偶者の多重債務は「日常家事債務」か

しかし、消費者金融会社はお金を貸すときに「日常家事」の費用にあてるとは考えていないのが通常です。業者は利息を取って営業することが目的です。生活費の一部に使われたとしても、夫が妻の借金を知らなかったとしたら連帯責任を負わないと判断した裁判例があります。

※つまこい法律事務所公式サイト

日常家事債務と連帯保証

では、貸金業者からの借金(サラ金)は日常家事債務に該当するのでしょうか。これについては、原則的に日常家事債務に該当しないとされています。よって、夫が妻の知らない間に借りた借金については、仮に、妻が貸金業者から請求されても法的な支払義務はないといえます。

ポイントは、「配偶者に内緒で貸金業者から借りた」という点です。

全てのケースで貸金業者からの借金が日常家事債務にあたらないわけではないと思いますが、多くの場合は支払う必要なしということなのでしょう。

ここでは貸金業者と書かれていますが、銀行や信用金庫のカードローンも高金利で借りている時点で、基本的には同じ扱いになると思います。詳しく知りたい方は、法律事務所などに相談してみてください。

勝手に自分の名義で作られた借金

妻が勝手に夫名義でカードローンの契約をして借りた場合、夫に返済義務があるのでしょうか?

これについては、夫に返済義務はありません。

しかし、夫が支払いを免れるためには妻を訴えなければなりません。

また、借金の理由が夫婦生活を送るためにやむを得ないものだと話も変わってきます。日常家事債務にあたる借金であれば夫婦で返済していくのがよいでしょう。

妻が夫の免許証などを使いカードローンの契約をする可能性がゼロではありませんが、金融機関は貸付を行う際に必ず本人確認を行うことになっています。

勝手に他人名義の借り入れをすることは詐欺行為なので、申込者が金融機関から訴えられる可能性はありますが、それは金融機関と申込者の間の話です。

夫婦であっても配偶者が勝手に自分の名義を使い借金した場合の返済義務はないので、トラブルになっている時は弁護士などに相談しましょう。

他人が勝手に自分名義で借金した場合

夫婦や親子ではなく、他人が勝手に自分名義で借金した場合は、話が変わってきます。

カードローンは他人名義で申込できる?他人名義で借金する方法

カードローンやクレジットカードのキャッシングなどを赤の他人が勝手に申し込むことはほぼ不可能です。

カードローンの本人確認は、①スマホで確認、②銀行口座で確認、③本人確認書類で確認などの方法がありますが、他人になりきるのはハードルが高いです。

| 確認方法 | 他人が行う場合 | |

|---|---|---|

| スマホで確認 | 顔や本人確認書類の偽造が必要 | |

| 口座で本人確認 | 口座とダイレクトバンクのログイン情報が必要 | |

| 書類で確認 | 本人確認書類の窃盗や偽造が必要 | |

他人名義の借金トラブルでは、多くが夫婦間や親子間、同居人などの身近な人が申し込んでいます。

万が一、カードローン会社などから身に覚えのない借金の返済を求められたときは、すぐに金融業者に連絡し、内容証明郵便を送ってください。

それでも問題が解決しないときは、弁護士に相談して債務不存在確認訴訟を起こすしかありません。

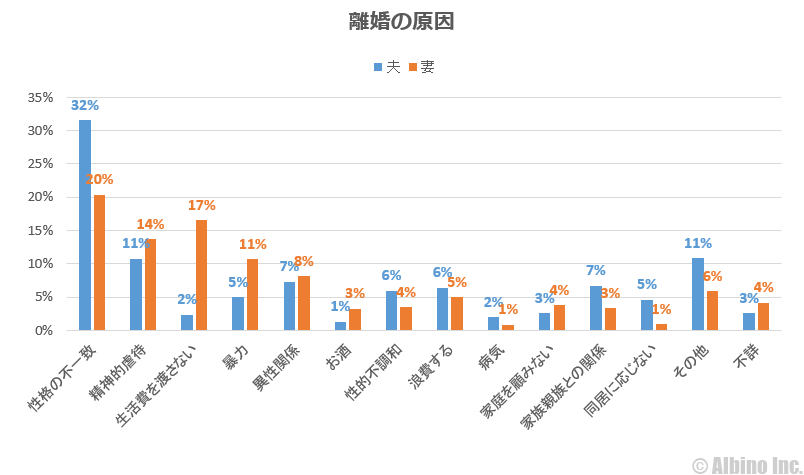

夫婦の離婚原因

夫婦の離婚原因は様々ですが、2020年度(令和2年)の最新のデータで、離婚原因について見てみましょう。

※司法統計「婚姻関係事件数―申立ての動機別(PDF)」より作成

男女ともに性格の不一致が1位で、男性の2位は精神的虐待、3位は異性関係となっています。

女性の2位は生活費を渡さない、3位は精神的虐待、4位は暴力となっています。

離婚申し立て者が選択した具体的な離婚原因の件数については以下のとおりです。

| 離婚理由 | 夫 | 妻 |

|---|---|---|

| 性格の不一致 | 9,240(32%) | 16,304(20%) |

| 精神的虐待 | 3,159(11%) | 10,948(14%) |

| 生活費を渡さない | 686(2%) | 13,235(17%) |

| 暴力を振るう | 1,454(5%) | 8,576(11%) |

| 異性関係 | 2,132(7%) | 6,505(8%) |

| 酒を飲みすぎる | 381(1%) | 2,618(3%) |

| 性的不調和 | 1,749(6%) | 2,808(4%) |

| 浪費する | 1,883(6%) | 4,020(5%) |

| 病気 | 571(2%) | 660(1%) |

| 家庭を捨てて顧みない | 764(3%) | 3,013(4%) |

| 家族親族と折り合いが悪い | 1,964(7%) | 2,647(3%) |

| 同居に応じない | 1,359(5%) | 722(1%) |

| その他 | 3,173(11%) | 4,714(6%) |

| 不詳 | 750(3%) | 3,361(4%) |

| 総数 | 15,500 | 43,469 |

※申立人の動機のうち3つまで選択できるようにした調査のため、申立人総数よりも数が多くなっています。

女性の離婚申し立てが男性の3倍もあるのは驚きですが、離婚の原因は男女で大きな差が見られます。

特に「生活費を渡さない」は女性の2番目に多い離婚理由です。男性が世帯収入の柱になっているので当然と言えば当然ですが、生活費を渡さない男性が多いようです。

借金の原因となる「浪費」については、男性6%、女性5%と、男女の差はなく、それなりに多い離婚理由となっています。

借金を理由に離婚できる?

一般的な離婚方法である協議離婚は、夫婦間の話し合いによって取り決めをして離婚するもので、双方が合意すれば原因にかかわらず離婚できます。

離婚届にサインして市区町村に提出するだけなので、誰かの許可が必要になるわけではありません。配偶者である妻や夫が借金をしたことを理由に離婚することもできます。

| 離婚の種類 | 離婚理由と合意 | |

|---|---|---|

| 協議離婚 | 双方の合意があれば離婚できる。離婚理由は問わない。 | |

| 調停離婚 | 合意に至れば借金が理由でも離婚できる。調停次第では話し合いが難航し離婚できない場合もある。 | |

| 裁判離婚 | 相手の合意なく離婚できる。裁判で離婚の妥当性を示す証拠を提出しなければならない。 | |

年間20万件の離婚のうち9割にあたる18万件は協議離婚です。残りは調停離婚や裁判離婚で、調停離婚は夫婦間の話し合いでは合意に至らず、相手が話し合いに応じないときに調停で離婚を目指すものです。

借金を理由に離婚したいことを伝えても相手が合意しない場合は、調停離婚になります。調停では、第三者の調停委員を含めて話し合いを持ちます。ここで合意に至れば離婚できます。

調停離婚でうまくいかないときは裁判離婚になります。裁判離婚では離婚するのが妥当である証拠を出さないといけません。借金があることで夫婦生活が破綻していることが認められないと離婚できません。

離婚後の慰謝料や養育費

借金が理由で離婚しても慰謝料を請求するのは難しいでしょう。仮に慰謝料を請求しても借金するような状態の人が支払ってくれるとも思いません。

養育費については、子どもを扶養する義務のある者が支払う必要があります。一般的には男性が女性に対して支払うものですが、お互いの収入などによって負担割合が決まります。

夫の借金が理由で離婚するときに、妻が子どもを引き取る場合には、夫に養育費を請求することになりますが、実際には支払ってもらえない場合がほとんどです。

妻の借金が理由で離婚するときでも、夫が支払義務者なら夫が養育費を支払います。納得がいかないかもしれませんが、離婚原因と子どもの養育は別に考える必要があります。

支払義務者から養育費をもらっている母子家庭の割合は約3割、父子家庭で養育費をもらっている割合は3%です。どんな離婚理由にしろ慰謝料や養育費をもらうのは難しいと言えます。

配偶者の借金の連帯保証人になっている場合

上記で説明したとおり、借金の原因が日常家事債務なら、配偶者の借金にも返済義務が生じます。

日常家事債務外の借金なら、夫婦であってももう一方に返済義務はありません。しかし、配偶者の借金の保証人や連帯保証人になっている場合は、返済する義務があります。

保証人は、当人が支払えない時に返済義務が発生し、連帯保証人は、当人が支払えるかに関係なく返済義務が発生します。

夫婦、家族であっても借金の保証人になることはお勧めしません。仲が良かった家族が借金で泥沼関係になることも珍しくありません。

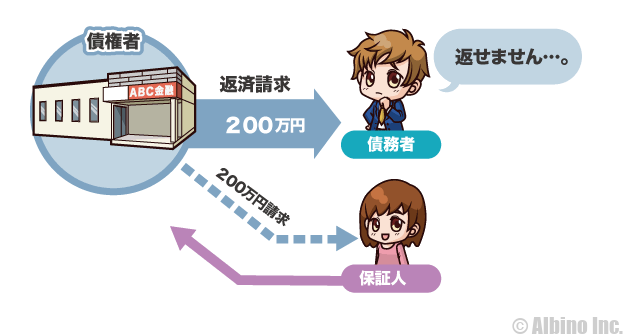

保証人になっている場合

夫の借金の保証人が妻のケースです。

債権者である金融機関は、債務者である夫が返済できないときに保証人である妻に返済を請求することができます。

仮に離婚しても保証人から外れることはできません。保証人から外れるためには、金融機関の承諾が必要で、通常は離婚したことを理由に保証人から外してくれることはありません。

保証人から外れたいときは別の保証人を立てるなどして、金融機関から承諾を得る必要があります。

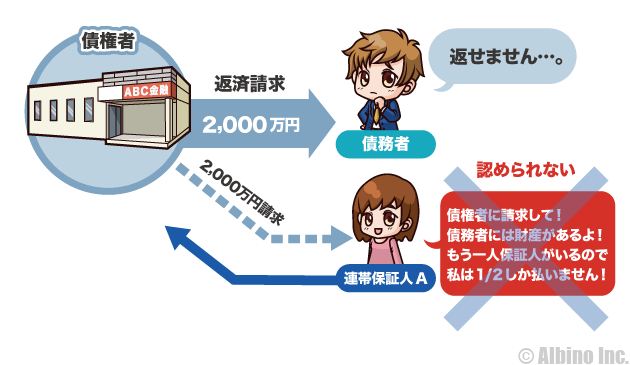

連帯保証人になっている場合

夫の借金の連帯保証人が妻のケースです。

この場合、債務者が支払えるか支払えないかに関係なく、連帯保証人にも借金を返済する義務があります。

高額なローンの契約では、保証人ではなく連帯保証人になっていることが多いので、夫婦で連帯保証人になる場合、どちらも同等の債務者であると考えたほうがよいでしょう。

連帯保証人になった後に離婚した場合

夫婦で連帯保証人になった後に離婚しても、連帯保証人を外れることはできません。

住宅ローンなどの連帯保証人になった夫婦が離婚後にもめるケースは多いです。

離婚後に連帯保証人を外れる方法がないわけではありませんが、現実的には難しいかもしれません。

- 連帯保証人を外れる方法

-

- 連帯保証人の変更

- ローンの借り換え

- ローンの元になっているモノを売却

連帯保証人を変更するには、連帯保証人になってくれる別の人を見つけなければなりません。

ローンの借り換えで新たに別の金融機関と契約して、そのときに連帯保証人にならなければ外れることはできます。

最も現実的なのはローンの元になっているマイホームや自動車などを売却することです。ただし、売却後の残債の支払いが滞れば連帯保証人にも請求が来ます。

夫婦であっても連帯保証人になるときはしっかり検討する

借金は自分で返さなければいけません。絶対に返済できないということなら、自己破産などの債務整理も検討します。この手続は本人が弁護士に依頼して行います。

何が原因でできた借金かにもよりますが、家族を養うために作った正当な借金なら、夫婦で力を合わせて返していきましょう。

金の切れ目が縁の切れ目ということで、借金が原因で離婚する夫婦も少なくありません。

住宅ローンでは、夫婦の収入を合算したり、ペアローンで申し込むこともできます。この場合、夫や妻が申込者(契約者)となり、一方が連帯保証人になります。

住宅ローンを組んだときは全く問題がなくても、離婚するときに色々と問題が出てくるので、収入合算やペアローンで購入するときは注意しましょう。

お金はどんなに良好な関係も簡単に破綻させる可能性があるので、借金する時は本当に借金する必要があるのかを良く考えましょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |