信販会社のオートローンやクレジット【車のローン会社一覧】

信販会社とディーラーの自動車ローンはどちらがよいのですか?

自動車ローンは信販会社、ディーラー(自動車メーカーのクレジット)、銀行などが提供していますが、最も金利が低いところで借りるのがよいと思います。

信販会社のオートローンは、オリコやジャックス、アプラスなどが有名です。トヨタならトヨタファイナンス、日産なら日産フィナンシャルサービスが自動車ローンを提供しています。

自動車ローンは、車を購入するディーラーで申し込むケースが多いですが、最近は、銀行や信用金庫、JA(農協)、損害保険会社などで契約する人も増えています。

ディーラーローンは、手続きが楽だったり、審査に通りやすいなどのメリットがありますが、銀行のマイカーローンと比べると金利が高くなります。

ディーラーローンは、金利が高い代わりに審査が甘いのが特徴です。ただし、トヨタファイナンスのトヨタクレジットは、金利が高い割に審査は厳しいと言われています。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

車のローン会社一覧

自動車ローンは、ディーラーで組む人が多いですが、銀行やJA、損害保険会社など色々な企業が扱っています。

- 自動車ローンの申込先

-

- 信販会社のオートローン

- ディーラーローン

- 銀行のマイカーローン

ディーラーローンは、金利が少し高めですが審査に通りやすいなどの特徴があります。

手続きの手間などを考えてディーラー経由で入る人も多いですが、金利を考えると銀行の方がお得です。

信販会社のオートローンは金利が高く新車の購入で利用されることはあまりありません。ディーラーローンや銀行ローンの審査に落ちたら検討してもよいでしょう。

車を新車で購入した時の銀行のマイカーローンと、自動車メーカーのローンの金利を比較してみます。中古車の場合は金利が高くなります。

自動車ローン会社はいくつかの種類があり、それぞれの種類で沢山のローン会社があるので、以下に自動車ローン会社一覧をまとめておきます。

信販会社のオートローン一覧

| 信販会社 | 金利 |

|---|---|

| オリコ | 7~10% |

| ジャックス | 6~10% |

| アプラス | 0.9~7.9% |

| 三井住友カード | 8.4% |

オリコやジャックスは、金利が非公開となっていますが、独自に調べたところ銀行やディーラー系ローンよりも高金利になることがわかりました。

アプラスは下限金利がとても低いですが、実際に借りてみたら上限金利に近い金利になると思われます。

信販会社の自動車ローンで最も充実しているのはオリコのオートローンです。

車の販売店を通して申し込みますが、原則当日中に審査の回答が告げられるので、納車までの時間が短くなります。

月々の支払金額が自由に変えられる自由払い型オートローン「ニューバジェットローン」も用意されているので、臨時収入があった時にまとめて返済したい人に向いています。

自動車メーカーのディーラーローン一覧

| クレジット会社 | 金利目安 |

|---|---|

| トヨタファイナンス | 5.5~7.8% |

| 日産フィナンシャルサービス | 4.9% |

| ホンダファイナンス | 3.5% |

| マツダクレジット | 3.9% |

| スズキファイナンス | 3.9% |

| ダイハツクレジット | 販売店による |

※金利は借入額やその人の信用状態によって変わります。

各自動車メーカーが、グループ会社のクレジット会社を保有しているので、ディーラーを介して提携先のクレジット会社と契約します。

ディーラーローンの金利は、ディーラーによって変わりますが、3~6%ほどになっているのが一般的です。プランによっては3%以下で借りられる場合もあります。

通常金利が3.9%でも、特定の車種に限って2.9%になるキャンペーンなどを実施しているので、銀行金利と変わらない金利で借りられることもあります。

なお、ディーラーローンの金利には、ディーラーが信販会社から受け取る金利も含まれるため、値引き交渉が可能です。販売店によって金利が変わるのはそのためです。

銀行のマイカーローン一覧

| 金融機関 | 金利 | 最大融資額 |

|---|---|---|

| 三菱UFJ銀行 | 年1.50~2.45% | 1,000万円 |

| 三井住友銀行 | 年4.475% | 300万円 |

| りそな銀行 | 年1.900~4.475% | 1,000万円 |

| イオン銀行 | 年3.8~8.8% | 700万円 |

| 住信SBIネット銀行 | 年1.775~3.975% | 1,000万円 |

| 横浜銀行 | 年0.9~2.4% | 1,000万円 |

| 千葉銀行 | 年0.85~2.75% | 1,000万円 |

| 東京スター銀行 | 年1.5~3.8% | 500万円 |

| JAバンク | 各JAによる | 1,000万円 |

| ろうきん | 年2.4~3.9% | 1,000万円 |

| 損保ジャパン | 年1.90~3.95% | 1,000万円 |

※横浜銀行マイカーローンは神奈川県、東京都(一部地域を除く)、群馬県(前橋市、高崎市、桐生市、みどり市)に住んでいる方または勤めている方が利用できます。

※千葉銀行マイカーローンは、千葉県、東京都、埼玉県、茨城県、神奈川県(横浜市、川崎市)に住んでいる方または勤めている方が利用できます。

銀行のマイカーローンは、ディーラーローンよりも低めに設定されている事が多いですが、借入額や返済期間などによって適用される金利が変わります。

低い金利は変動金利が一般的で、定期的に金利の見直しが行われます。固定金利にするとディーラー金利と変わらないぐらいになります。

楽天銀行、auじぶん銀行、ソニー銀行、PayPay銀行、オリックス銀行などの銀行にはマイカーローンが用意されておらず、カードローンを代用することになるので高金利になります。

- ✓あわせて読みたい

信販会社と銀行の車ローン比較

| 信販会社系 | 銀行系 | |

|---|---|---|

| 取扱機関 | ディーラー、信販会社 | 銀行、信用金庫、労働金庫、JA、保険会社 |

| メリット |

|

|

| デメリット |

|

|

ディーラーで自動車ローンを申し込む場合でも、契約しているのはディーラーが提携している信販会社、クレジット会社です。ディーラーがお金を貸してくれるわけではありません。

ディーラーローンは、自動車メーカーの子会社がクレジット会社を運営しているケースと、オリコなどの信販会社を利用するケースがあります。

ディーラーローンの場合、勤続年数が短くても安定した収入があれば審査に通りやすい。審査も早く済むため手軽ですが、銀行ローンと比べて金利は高くなります。

銀行の自動車ローンは、審査が多少厳しくなりますが、金利が安いため人気があります。

初めて車を買う時は、手続きが楽なディーラーで申し込むのが良いかもしれません。金利が気になる人は、銀行に相談してみましょう。

ディーラーローンとオートローンは金利が全然違う?

ディーラーローンも信販会社のオートローンも信販系マイカーローンですが、金利は全然違います。

ホンダファイナンスやマツダクレジットは、年4%以下の金利で借りられます。オリコやジャックスのオートローンは年8%を超えることもあります。

トヨタクレジットや日産フィナンシャルサービスは金利が高いので、全てのディーラーローンの金利が低いわけではありませんが、審査に自信がない人はディーラーローンがおすすめです。

低金利で借りたい人は銀行のマイカーローンがおすすめですが、審査に落ちることも多いので、アルバイトや派遣社員の人はディーラーローンがよいかもしれません。

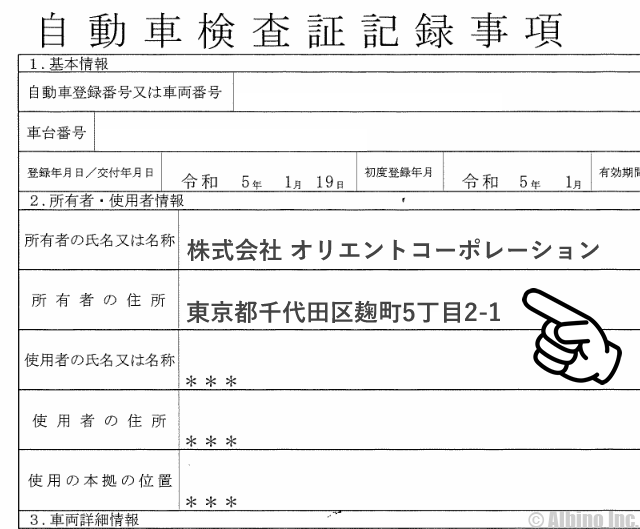

ローンの種類と車の所有権

信販系ローンと銀行系ローンの大きな違いに、「車の所有権」があります。

ディーラーで申し込む場合、ローンの返済が終わるまでは、基本的にディーラーや信販会社が車の所有者になります。

銀行の自動車ローンの場合、返済中でも所有者が自分になっているはずです。

車検証(自動車検査証記録事項)を見るとわかりますが、車には「所有者」と「使用者」があり、どこでローンを組んでも使用者は自分になりますが、所有者は場合によります。

所有者名義がディーラーや信販会社になっている状態を「所有権留保」と言います。

所有権留保の状態だと、名義変更や車の売却ができないので、ローンが終わったら所有権留保解除手続きを行います。

所有権留保がなされているローン中の車を売りたい時は、残りのローンを一括返済し所有権留保を解除するか、ローンの借り換えなどが必要になります。

車のローンが払えないときの差し押さえ!滞納1ヶ月で車の引き上げ?

所有権留保が付いていると好きなときに売れないので、自動車ローンを滞納したときに所有者に車を引き上げられてしまいます。

銀行カードローンで借りて車を買う

自動車ローンの審査に落ちた人が、銀行カードローンで借りて車を買う場合もあると思います。

金額によりますが車の代金全額を銀行カードローンで借りるのは無理があります。しかし、カードローンで借りたお金を頭金にして、自動車ローンを組むことはできます。

銀行カードローンはリボ払いができるので、100万円借りても月2万円以下の返済で済みますが、返済期間が長くなればトータルではかなりの利息を支払うことになります。

たとえば200万円の新車を買う場合、フルローンにすると審査が厳しくなりますが、50万円の頭金があればだいぶ状況が変わります。

50万円を親などから借りられれば良いですが、それが難しい時は銀行カードローンを利用しても良いでしょう。

三井住友銀行 カードローンでは、年収240万円の人が限度額140万円、年10.0%の金利で借りられることもあります。

初回限度額や金利は、人によって違いがあるので、実際に審査を受けてみないとわかりません。

また、2017年以降は、初回限度額が低くなることも多いです。限度額が低いと金利は高くなります。

銀行カードローンの金利

| 金融機関 | 金利 | 限度額 |

|---|---|---|

| 三菱UFJ銀行 | 年1.8~14.6% | 10~500万円 |

| 三井住友銀行 | 年1.5~14.5% | 10~800万円 |

| みずほ銀行 | 年2.0~14.0% | 10~800万円 |

| オリックス銀行 | 年1.7~14.8% | 10~800万円 |

| イオン銀行 | 年3.8~13.8% | 10~800万円 |

| 楽天銀行 | 年1.9~14.5% | 10~800万円 |

| 住信SBIネット銀行 | 年1.89~14.79% | 10~1,000万円 |

| PayPay銀行 | 年1.59~18.0% | 10~1,000万円 |

| 東京スター銀行 | 年1.5~14.6% | 10~1,000万円 |

| auじぶん銀行 | 年1.48~17.5% | 10~800万円 |

| セブン銀行 | 年15.0% | 10~50万円 |

50万円を超える限度額を希望する時は収入証明書の提出が必要になります。

収入証明書を提出すれば初回限度額が100万円超えることもありますが、限度額50万円以下での契約になることが多いです。

何年も利用して増額していけば限度額が300万円を超えることもあります。始めから300万円借りるのは不可能です。

マイカーローンの代わりにカードローンを利用する場合には、できるだけ低金利になるように収入証明書を提出してみましょう。

カードローンで50万円借りるときの利息

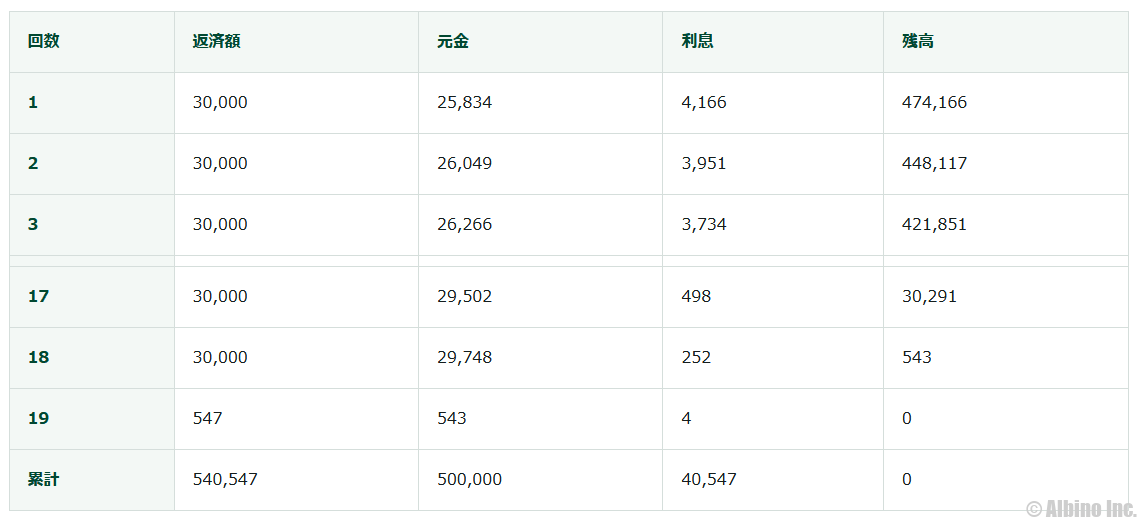

三井住友銀行 カードローンで50万円借りる時の利息を見てみましょう。

審査の結果、限度額が150万円、金利が年10.0%になったと仮定します。

年利10.0%で50万円借りて毎月3万円返済する場合、返済期間は19ヶ月で、トータルでは540,547円の返済になります。

月3万円も返せません・・・

月1万円なら返していけそうです。

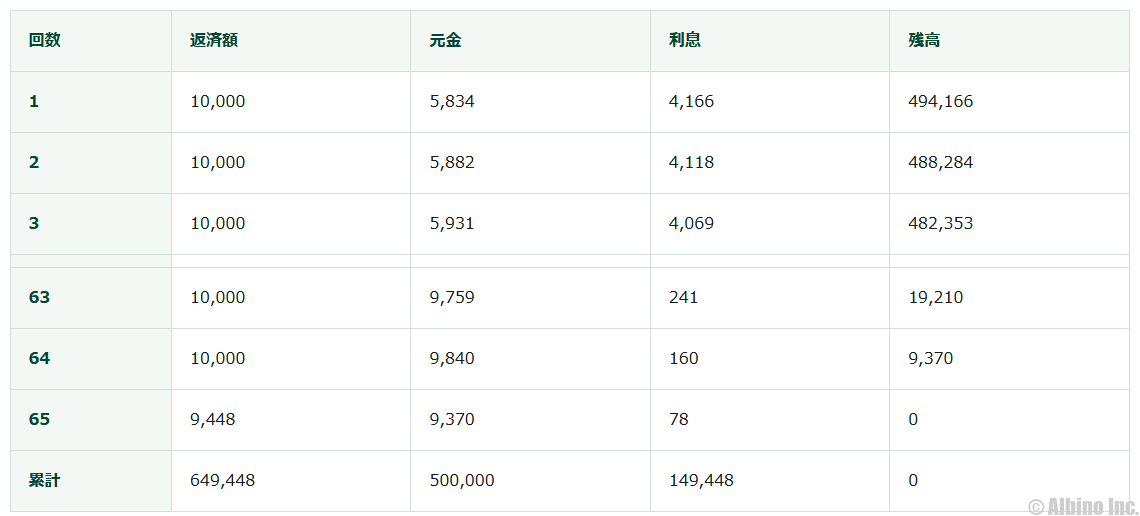

それでは、50万円借りて月1万円ずつ返済していく時の利息を見てみましょう。

年利10.0%で50万円借りて毎月1万円返済する場合、返済期間は65ヶ月で、トータルでは649,448円の返済になります。

月2万円返せればトータル563,000円の返済になります。

毎月2万円や3万円の返済ができれば良いですが、自動車ローンの返済もあるので、毎月1万円ぐらいの返済が妥当なところかもしれません。

金利が高い方のローンを先に返済する方がトータルの利息は少なくなるので、お金に余裕ができたら銀行カードローンの方を優先して返済した方がよいと思います。

頭金がない状態でどうしても車を買う場合には、このように銀行カードローンで借りたお金を頭金にあてて買うこともできます。

ただし、自動車ローンと銀行カードローンの両方が発生している間は返済が大変なのでそれは頭に入れておきましょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |