アコムやアイフルが勝手に使われたら?消費者金融のカード不正利用

アコムから身に覚えのない請求があったのですが、カードローンが不正利用されたらどうすればよいですか?

消費者金融のカードが不正利用されたときはすぐにカードローン会社に連絡して、カードを紛失しているときは警察に遺失届を出してください。

カードローンは、カードと暗証番号が分かれば他人でも使用できてしまいます。消費者金融のカードも提携コンビニATMに挿入すれば簡単に利用できます。

キャッシュカードやクレジットカードと同じように、カードや暗証番号の取り扱いには気をつけなければなりません。

カードを落としたり、紛失した時は、他人に使用されないようにカードローン会社に連絡を入れます。

アコム総合カードローンデスク

0120-629-215

アイフルお取引中の方専用

0120-109-437(平日9~18時)

0120-109-334(夜間・土日)

プロミスコール

0120-24-0365

あまり使っていないカードの場合、無くしたことに気づかない可能性もあります。今後も使う予定がないときは解約した方がよいと思います。

カードが勝手に使われたときの支払いについては、盗まれた状況や各カードローン会社によっても対応が異なります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

不正利用された時のカードローン会社の対応

- カードローン会社の対応

-

- 全額をカードローン会社が請求放棄

- カードローン会社が損失の一部を負担

- カードローン会社から不正利用分の全額を請求される

- 保証会社から不正利用分を請求される

クレジットカードも同様ですが、借り主に過失がない(落ち度がない)場合の不正利用については、ローン会社は請求を放棄するのが一般的です。

過失なしと判断されるのは、カードを入れた財布を落としたり、財布をすられて不正利用されてしまったようなケースです。

カードがないことに気づいた時点でローン会社に連絡を入れ、警察に盗難届を出せばOKです。

財布を車の中に置いたまま車を離れてしまったり、カードの暗証番号を誕生日にしていて、免許証とカードを一緒の財布に入れていたような場合は、借り主にも過失があると言えます。

カードが不正利用されたときにやること

カードローン会社に連絡

不正利用されたことを伝えカードの利用を停止してもらう

郵送で受け取る場合は再発行をお願いする

![]()

警察署に遺失届を出す

最寄りの警察署や交番に行き遺失届(紛失届、盗難届)を出す

![]()

警察から受け取った受理番号をカードローン会社に伝える

警察で遺失届を出すと受理番号がもらえる

カードローン会社に受理番号を伝える

![]()

新しいカードを受け取る

郵送または自動契約機でカードを受け取る

郵送は2~3日で届き自動契約機は即日発行

![]()

借入

新しいカードで借入

古いカードが見つかった場合は裁断して捨てる

不正利用されたときに返済義務が発生する場合

| 返済義務あり |

|

|

| 返済義務なし? |

|

|

返済義務がある場合は、本人に過失があったケースが多いです。クレジットカードのように簡単に不正利用されるものではないので、返済義務が発生することが多いです。

ローンカードは裏面に署名欄がないことも多いですが、署名欄があるカードは自分の名前を油性ペンなどで書いておきましょう。

カードローンを不正利用されたときのカードローン会社の対応方針は、規約などに書かれています。カードローンには盗難保険がないので、過失がなかった場合でも全額補償されることは少ないかもしれません。

不正利用された時は早急にカードローン会社に連絡しましょう。すぐに対応したかも補償されるかどうかのポイントになります。

Q.カードローンを不正利用されたら気づく?

振込融資で借りた時は気づくと思いますが、ATMで現金を引き出されてしまった時は気づかないことが多いと思います。

カードローン会社には借入があったときにメールで通知する機能があります。使った記憶がないのに通知が来た時は不正利用の可能性が高いです。

メール通知をOFFにしている人は念の為ONにしておきましょう。自分が借りたときに通知が来るのはウザいかもしれませんが、不正利用されたときに役立ちます。

Q.カードローンが不正利用されたATMはわかる?

カードローンの不正利用のほとんどはATMで行われますが、カードが使用された時間や場所は記録が残っているので、利用した人物も特定しやすいです。

多くの場合が身内の不正利用だと思いますが、犯人を特定するためにも不正利用がわかったときは、すぐにカードローン会社と警察に連絡しましょう。

カード紛失時の連絡先

カードローンのカードを紛失したときは、不正利用されないようにカードローン会社に連絡を入れましょう。

| 金融機関 | 紛失時の連絡先 |

|---|---|

| プロミス | 0120-24-0365 |

| アコム | 0120-629-215 |

| アイフル | 0120-109-437 0120-109-334(夜間・土日) |

| SMBCモビット | 0120-24-7217 |

| レイク | 0120-09-09-09 |

| 三菱UFJ銀行 バンクイック |

0120-76-5919 |

| 三井住友銀行 カードローン |

0120-923-923 |

カード紛失時は警察にも連絡

ローンカードを紛失した時は、警察にも連絡する必要があります。

遺失届を出しておかないと、後述する不正利用時の損失補填が受けられない可能性があります。

カードを紛失した時は、カードを停止することと警察への届けが大切になります。

遺失届を出す警察署は最寄りの警察署や交番で大丈夫です。県警によってはネットから遺失届を提出できる場合もあります。

すぐにカードが見つかった場合でも、必ずカードローン会社に連絡してカードを再発行してください。

カードローン会社の規約に注目

不正利用された場合の対応は、カードローン会社によって異なります。

クレジットカードでは、保険などによって保護されることが多いですが、カードローンでは会員(利用者)の責任になることも多いです。

カードローン会社の規約に、盗難などで不正利用された場合の対応方針についても書かれています。

会員規約はネットでも確認できるようになっているので、気になる方は公式サイトで見てみてください。

一例として、プロミス、アコム、三菱UFJ銀行カードローン、イオン銀行カードローンの会員規約を掲載します。

プロミスの会員規約

プロミスの会員規約「第34条(不正利用の場合における免責等)」にカードの不正利用時の対応について書かれています。

第34条(不正利用の場合における免責等)

当社は、お客様および不正利用の被害を受けた者から不正利用の申出があった場合、当社が定める補償方針にもとづき、対応するものとします。

プロミスでは、カードの不正利用は、「プロミスが定める補償方針にもとづき、対応するもの」と書かれています。

以前は不正利用について規約に詳細が書かれていたのですが、2022年9月に「不正利用による被害に対する補償方針」制定に関するお知らせが発表されてからは、規約には概要のみが書かれるようになりました。

「不正利用による被害に対する補償方針」では、以下のように書かれています。

当社は、お客様等から不正利用の申出があった場合、不正利用の内容、当社による調査の結果その他一切の事情を考慮のうえ、当該申出がなされた日から遡って 60 日以降の不正利用に関し、お客様等に債務の全部または一部の支払または損害賠償の全部または一部を請求しないものとします。

ただし、お客様等の故意または重大な過失に起因する不正利用である場合は、この限りではありません。

不正利用があったと申し出た日から遡って60日以降の不正利用については、損害賠償請求しないと書かれています。

ただし、契約者に故意または重大な過失があった場合は請求される可能性があります。

故意または重大な過失に該当する可能性のある具体例については、「カードや暗証番号の管理が不十分」「家族、近親者、同居人などが行った不正利用」などがありますが、詳しくは公式サイトをご覧ください。

アコムの会員規約

アコムの会員規約「第9条(カードの紛失、盗難等)」にカードの不正利用時の対応について書かれています。

1. 会員がカードを紛失した場合、または盗難にあった場合は、会員はただちに当社に連絡のうえ所定の届出書を提出するものとします。

2. カードの紛失、盗難その他の事由により、カードが他人に利用された場合の損害は会員の負担となります。ただし、会員が前項の届出書を当社に提出され、かつ最寄りの警察署にカードの紛失、盗難の届出をされた場合は、当社への届出日の60日前以降に行われたカード不正使用による損害は、当社が補てんします。ただし、次の場合の損害は補てんされません。

- 会員の故意または重大な過失に起因する損害。

- 会員の家族、同居人、留守人等会員の関係者によって使用された場合。

- 会員規約に違反している状況において、紛失や盗難等が生じた場合。

- ACマスターカードの署名欄に会員の署名がない状態で損害が発生した場合。

- 戦争、地震等著しい社会秩序の混乱の際に紛失、盗難等が生じた場合。

- 本規約第2条第6項または第3条に基づき会員が損害を負担する場合。

- 会員が当社の請求する書類の提出を拒み、提出した書類に不正の表示をなし、または被害状況の調査に協力しなかった場合。

アコムでは、カードの他人利用は、会員本人が負担すると明言されています。

ただし、届出書をアコムに提出し、警察に紛失届を出した場合は、届け出の60日前以降に発生した不正利用分の損害はアコムが補填してくれます。

しかし、全ての不正利用が補填されるわけではなく、重大な過失がある場合など補填されない場合もあるので注意が必要です。

三菱UFJ銀行バンクイックの会員規約

バンクイックの会員規約「第6条(届出事項の変更、カード紛失・盗難、カード再発行等) 」「第9条(盗難カードによる出金等) 」にカードの不正利用時の対応について書かれています。

その一部を抜粋して掲載します。

本人がカードを盗取され、当該カードによりなされた不正な出金については、次の各号のすべてに該当する場合、本人は当行に対して当該出金の額に相当する金額およびこれに付帯する約定利息ならびに手数料に相当する金額(以下「補てん対象額」という。)の補てんを請求することができます。

- カードの盗難に気づいてからすみやかに当行への通知が行われていること

- 当行の調査に対し、本人より十分な説明が行われていること

- 当行に対し、捜査機関に被害届を提出していることその他の盗取されたことが推測される事実を確認できるものを示していること

バンクイックでは、条件を満たせば不正利用された分の補填請求できると書かれています。

どういった時に補填請求できるかは細かく書かれていますので、気になる方は公式サイトをご覧ください。

イオン銀行カードローンの会員規約

イオン銀行カードローンの会員規約「第35条(カード・暗証番号の管理等) 」「第37条(盗難カードによる借入れ)」にカードの不正利用時の対応について書かれています。

その一部を抜粋して掲載します。

第35条の規定にかかわらず、カードの盗難により、他人に当該カードを不正使用され生じた当座勘定からの貸越については、次の各号のすべてに該当する場合、借主は当行に対して当該貸越にかかる損害(手数料や利息を含みます。)の額に相当する金額の補てんを請求することができます。

- カードの盗難に気づいてからすみやかに当行への通知が行われていること

- 当行の調査に対し、借主より十分な説明が行われていること

- 当行に対し、警察署に被害届を提出していること、その他の盗難にあったことが推測される事実を確認できるものを示していること

イオン銀行カードローンでは、条件を満たせば不正利用された分の補填請求できると書かれています。

その他の銀行カードローンの規約も確認しましたが、いずれも不正利用された場合は「基本的には全て会員本人の責任」で、「条件を満たせば不正利用分の補填が請求できる」となっていました。

カード不正利用の裁判の結果

カードが不正利用された場合のローン会社からの請求で、不服があるときは裁判をすることになります。

月間消費者信用2016年6月号に『盗まれたカードでの借入れにおける契約者の責任』に関する記事がありました。

概要は以下のようになっています。

パチンコ店の駐車場に自分の車を駐車し、施錠したが車を離れる際に、助手席後部座席の足元にH銀行カードローンとK銀行カードローンのカードが入ったままのセカンドバッグを置いたままにしてしまった。

N銀行はカードローン専用カード、F銀行はカードローン機能付きのキャッシュカード。

2時間後に車に戻るとバッグが無くなっていることに気づき、すぐに盗難届を出したものの、その間に銀行のATMでカードが不正利用され、貸付が行われた。

カードの暗証番号は生年月日で、運転免許証は、運転席のサンバイザーに挟んであり、免許証も盗まれていた。

H銀行は、借入金額全部を請求放棄したが、K銀行は保証会社が代位弁済し、保証会社から契約者(債務者)に請求が来た。

銀行カードローンには必ず保証会社が付いているので、契約者が返済できない時などは保証会社が銀行に代位弁済し、保証会社が契約者に請求します。

この話は、利用者からこのようなクレームが入ったということで紹介されていた内容なので、裁判結果などは記載されていませんでした。

平成11年に最高裁判決が出た同じようなケースでは、銀行側(保証会社側)が勝訴しています。

その裁判の概要は以下のようになっています。

盗難にあったN銀行カードローン(専用カード)から100万円、F銀行カードローン(キャッシュカード兼用カード)から290万円の貸付が行われた。

N銀行の会員規約には、「盗難の場合でも真正カードと暗証番号が使用されているときは、会員の責任とする特約」が付いていた。

N銀行の保証会社がXが代位弁済し、契約者に請求してきた。

第一審で保証会社の請求が認められ、契約者が控訴。

「契約者は、本件ローン契約上、カードを適正に保管する義務を負っていることは明らかで、本件カードの保管につき善管注意義務を負うものと解することが相当である。

債務者が不特定多数が出入りするパチンコ店の駐車場に、施錠はしたものの、貴重品類を入れるセカンドバッグを窓ガラス越しに外から見える場所に、多数のキャッシュカードなどを実印などと共に置いた上、カードの暗証番号も、解読しやすい自分の生年月日の数字をそのまま用いているのに、運転免許証も車内に容易に発見できる場所に置いた状態で、車を駐車し、その場を立ち去ったことは、往々にして盗難を誘発するに足りるものであり、暗証解読を容易にして、カードの不正利用を惹越しやすい危険な状態を作出したものということができる。

これらのことを考慮すれば、契約者が善管注意義務を尽くしていなかったことが明らかである。」

このように、高裁でも保証会社の請求が認められ、債務者は上告。

上告審でも、善管注意義務を認め、特約による債務者の責任についても、保証会社の保証債務の範囲に含まれるとした。

善管注意義務とは、その状況で通常期待される注意義務のことです。

裁判の話なので少し難しいですが、要するに「契約者のカードの保管方法に問題があり、暗証番号が生年月日になっていて、さらに免許証も簡単に手に入る場所に置いていた場合、カードの持ち主(契約者)に責任がある」ということですね。

F銀行カードローンについても細かく書かれていたのですが、当座貸越についてカード契約者の責任を認める既定を根拠に、契約者の責任を主張したもので、難しい話だったので省略します。

暗証番号は推測できないものにする

カードが盗難に合わないように、財布の中に入れて持ち歩いたり、家の中で保管するのが基本です。鍵をかけているとしても車の中に放置するのは危険です。

重要なのがカードの暗証番号を他人が推測できないものにすることです。間違っても生年月日をそのまま使用してはいけません。

仮に生年月日にまつわる番号にするとしても、運転免許証とカードを第三者が同時に手に入れられる状況を作らないようにしましょう。

こういった契約者に過失がある裁判では、以前はローン会社側の主張が通ることが多かったようです。先の判決も平成11年のものです。

しかし、預金者保護法ができてからは、カード契約者側の主張が通ることも多くなっています。それでも契約者に重大な過失がある場合は、裁判で負けることもあるでしょう。

カードローンを振込融資で借りる場合、自分の口座にしか振り込めませんので、基本的に不正利用はできないはずです。

カードで借入する場合は、暗証番号が必要になります。カードローンの不正利用は暗証番号をしっかり管理していれば防げるはずです。

借入限度額が大きい契約をしている人は、数百万円の借入をされてしまう可能性もあるので、盗難に気づいたらすぐにカードを停止しましょう。

大きな限度額が必要ないのなら金利が変わらない範囲で、限度額を下げても良いでしょう。使っていないローンカードは解約しておくのもよいと思います。

カードローンが不正利用される原因

クレジットカードやローンカードが不正利用される原因はいくつか考えられます。

| 不正利用する方法 | ||

|---|---|---|

| 盗難・紛失 | 財布やカードの盗難や紛失で第三者がカードを不正利用する | |

| スキミング | カードの磁気情報を盗み取り偽造カードを作り不正利用される | |

| 店員 | 飲食店やスーパーの店員にカードを渡したときにカード情報を盗まれる | |

| 偽サイト | 企業の公式サイトを装った偽サイトでカード情報を入力しカード番号などが盗まれてしまう | |

| 情報漏洩 | オンラインショッピングや旅行サイトなどでカード情報を登録し、利用したサイトがハッキングなどの被害にあいカード情報が漏えいする | |

| SNS | SNSなどに誤ってカードの写真を載せてしまい、第三者にカード番号が漏れる | |

クレジットカードは不正利用されやすい

オンラインショッピングなどでカード情報を入力する時、「番号、氏名、セキュリティコード、暗証番号」などが必要になりますが、カード番号だけで不正利用できる場合があります。

セキュリティ意識が低いサイトの場合、カード番号が正しければ正規のカードとして申込みを受け付けてしまう場合があります。

2019年に、大型商業施設のレジ係が1300件のカード情報を盗み不正利用したり、2020年にスーパーのアルバイトをしていた高校生がクレジットカード情報を盗んで不正利用したことがニュースになりました。

そういった犯罪を受けて、最近はカードの表面にカード番号を記載していないカードや、カード番号自体が書かれていないカードも登場しています。

有名なところでは、セゾンカードデジタルや三井住友カード(NL)が、カード番号が書かれていないナンバーレスカードです。

ナンバーレスのクレジットカードは、カードに番号やセキュリティコードが書かれていません。カード番号を知りたい時はスマホアプリで確認することができます。

カードローンは不正利用されにくい

カードローンはクレジットカードと違い、オンラインショップで登録することはないですし、飲食店やスーパーなどで店員に渡すこともありません。

クレジットカードとカードローンでは、カードローンの方が不正利用される可能性は低いと言えます。

- カードローンが不正利用されにくい理由

-

- カード番号だけでは取引できない

- 振込融資は自分名義の口座にしか入金できない

- カード番号と暗証番号がわからないとアプリや会員サイトにログインできない

- カードがないとATMで借りられない

- スマホATM取引はスマホ認証が必要

注意しなければいけないのは、クレジットカード型のカードローンです。アコムやSMBCモビットがクレジット機能付きのカードローンを提供しています。

クレジット機能が付いているカードローンはクレジットカードと同じリスクがあるので、カード番号の取り扱いには注意しなければなりません。

カードローンで不正利用される可能性があるのは、盗難や紛失でカード自体が盗まれてしまいATMで不正利用されるケースです。ただし、その場合でも暗証番号がわからないとATM取引はできません。

そう考えるとカードローンが不正利用されるケースはほとんどないように思いますが、カードローンの不正利用がニュースになることもあります。

- カードローンが不正利用されるケース

-

- 暗証番号を知っている家族や同居人が不正利用

- カードと免許証を一緒に盗まれて、暗証番号が誕生日だったことで不正利用

カードローンが不正利用されるケースは主にこの2つです。暗証番号が他人に知られている場合や、推測しやすい暗証番号にしていると不正利用される可能性があります。

どちらも本人に過失があるので、不正利用されても返済義務が発生する可能性が高いです。

不正利用されないための対策

カードローンはクレジットカードほど不正利用される場面が多くないので、不正利用は自分で防ぐことができます。

- 不正利用されない方法

-

- 暗証番号はわかりにくいものにする

- 暗証番号はどこにも記録せず誰にも伝えない

- カードレス契約にしてカードを発行しない

- カードを発行する場合は厳重に管理する

- 利用限度額を必要最低限にしておく

カードローンを不正利用するにはカードと暗証番号が必要なので、両方を厳重に管理しておけば大丈夫です。

最近の消費者金融は、カードレス契約も可能なので、カードを発行しなければ不正利用される可能性は格段に低くなります。カードを発行しなくてもスマホATM取引でセブン銀行やローソン銀行のATMが利用できます。

アプリや会員サイトにログインするためのログインIDやWebIDについても厳重に管理する必要がありますが、最悪漏れてしまった場合でも他人の口座に入金することはできません。

不正利用されたときの被害額を減らすために限度額を下げるのも一つの手ですが、カードローンは限度額によって金利が変わるので判断に悩みますね。

親が子供のカードローンを勝手に使った場合

子供が親のクレジットカードを使って、勝手に買い物したりキャッシングすることはありますが、逆に親が勝手に子供のカードローンを使って借金することもあります。

カードの暗証番号をわかりにくくしていれば良いのですが、誕生日を元にした番号だと、親や家族なら簡単にわかってしまいます。誕生日を逆からにした暗証番号を使っている人も多いですよね。

クレジットカードのショッピング、キャッシング、カードローンなどを紛失して不正利用された場合、基本的にカードの持ち主に支払い義務はありませんが、自分の親が勝手に使ったとなると話が変わってきます。

親の不正利用でも被害届を出して、自分に過失がなければ請求を免れることはできますが、親なので普通は自分が払わなければいけないと思うはずです。

親が親自身のカードを使ってキャッシングした場合、その借金を肩代わりする必要はないですが、自分のカードを使われたら心境も変わってくるでしょう。

クレジットカードの明細を確認したら身に覚えのない請求があり、カード会社に問い合わせて、良く調べてみたら自分の家族が勝手に使っていたというケースは多いようです。

私も以前カードを不正利用されたことがありますが、カード会社に問い合わせて一番に言われたのが、家族や恋人などによる不正利用です。確率的にはそうなりますよね。

親が勝手にキャッシングしたときの返済義務

親が子どものキャッシングカードを勝手に使ってお金を借りた場合はどうなるのですか?

親や同居人が勝手に自分のカードを使いキャッシングした場合は、本人が返済することになります。

親であっても子どものカードでキャッシングするのは簡単ではありません。カードを手に入れても暗証番号がわからないとお金は借りられません。

- 親にキャッシングカードを使われるケース

-

- カードの管理に問題がある

- 暗証番号に問題がある

暗証番号を誕生日にしていると身内に勝手に使われる可能性が高くなるので、他人には推測できない番号にしなければなりません。

最近の消費者金融はカードがなくても取引できるので、親に勝手に使われる可能性がある人は、カードを破棄してもよいと思います。

カードを紛失したときなどで、赤の他人が勝手にカードを使用してキャッシングした場合は、本人に過失がなければ返済の必要はありません。

親がした借金は返済する必要があるのか

今回取り上げたのは、自分のカードを親が勝手に使ったケースでしたが、親が親自身のカードで借金した場合は、子供に返済義務はありません。

親や子どもの借金は、自分が(連帯)保証人になっていない限り、返済する必要はありません。

親が亡くなった時に借金が残っていた場合には、相続放棄や限定承認することで、借金の相続を避ける事ができます。借金を残して亡くなるのは困りますが、借金を背負うことはありません。

親の借金だから返していかなければいけないと思ってしまうかもしれませんが、返す必要はありません。もちろん借金も相続して返済し続けるかはあなたの自由です。

相続放棄は、自分が相続人であることを知ってから3ヶ月以内に行わなければなりません。良くわからないまま放置していると、借金を相続することになるので注意しましょう。

子供の借金は親が返さないといけないの?

逆に子どもがした借金は、親に返済義務があるのかという問題です。

子供の借金を親が返すケースは珍しくありませんが、親子の関係であっても借金返済義務はありません。

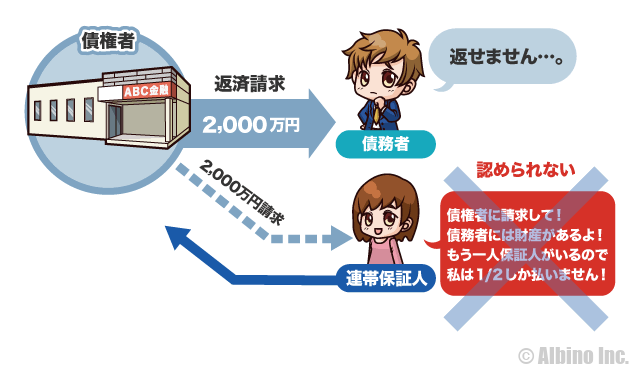

ただし、子供がお金を借りる時に、親が保証人や連帯保証人になっている場合には、返済義務があります。連帯保証人の場合は、子供が返せるか返せないかに関係なく、契約者と同等の返済義務が発生します。

単なる保証人の場合は、まずは債務者に請求するように言うことができます。債務者が返済できないことがわかった時点で保証人に返済義務があります。連帯保証人の場合は、債務者が返済できるかどうかは関係ありません。

自分の子供が借金を作ったらどうしようと考えるかもしれませんが、基本的に未成年者は親の同意なく、銀行や消費者金融から借金することはできません。消費者金融も銀行もカードローンの申込みは20歳からになっています。※一部の消費者金融は18歳から利用可能

民法では、「未成年者が法定代理人の同意を得ないで行った法律行為は、取消すことができる」と決められているため、仮に未成年者が行った契約は破棄することができます。

未成年者の契約を取り消せる条件

- 契約を取り消せる条件

-

- 契約者が18歳未満

- 法定代理人が同意していない

- 法定代理人が追認していない

- 未成年者が相手を騙して契約していない

- 取消権が時効になっていない

2022年4月から成人年齢が18歳に引き下げられたことで18歳でも親の同意なく契約できるようになりました。

18歳や19歳の成人が行った契約を後から親が取り消すことはできません。

法定代理人というのは主に親のことですが、親がその契約に同意した場合や、後から追認した場合は契約が有効です。

未成年者が契約する際に、自分が成年者であると偽り、相手を騙して契約した場合にも取り消せません。ただ、通常は身分証明書でバレます。

あとは、契約の取消権が時効を迎えていなければ、取り消すことができます。

未成年者が借金の契約をするケースは稀だと思いますが、子どもが知らぬ間に借金を作ってしまった場合には、気づいた時点で、弁護士などの専門家に相談したほうが良いでしょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |