JICCでアコムやプロミスの信用情報を確認!JICCしか見ない消費者金融は?

私はプロミスやアコムで借りているので、信用情報機関JICCにカードローンの借入記録があります。

JICCはクレジットカードやカードローンを利用したときに記録される信用情報機関です。銀行カードローンの保証会社の情報も記録されます。

カードローンに申し込むと、審査のときに個人信用情報機関にクレジットヒストリーの照会を行います。借入件数や借入残高が多かったり、信用情報にキズがあると審査に通るのが難しくなります。

JICCへの記録は、ローンやクレジットなどを利用した時に自動的に行われるものです。ローン会社やクレジット会社は、申込者の信用状態を確認するために、JICCやCICの記録を照会します。

私は消費者金融ではアコムとプロミス、銀行カードローンでは三菱UFJ銀行バンクイックを利用しています。

アコムの記録は、消費者金融としてのアコムと、三菱UFJ銀行の保証会社としてのアコムの2つが記載されていました。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

JICCに記録されている情報

本人を特定するための情報

| 内容 | 登録期間 |

|---|---|

| 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等 | 契約内容に関する情報等が登録されている期間 |

契約内容に関する情報

| 内容 | 登録期間 | |

|---|---|---|

| 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等 | 契約日2019/9/30以前 | 契約日2019/10/1以降 |

| 契約継続中及び完済日から5年を超えない期間 | 契約継続中及び契約終了後5年以内 | |

返済状況に関する情報

| 内容 | 登録期間 | |

|---|---|---|

| 入金日、入金予定日、残高金額、完済日、延滞等 | 契約日2019/9/30以前 | 契約日2019/10/1以降 |

| 契約継続中及び完済日から5年を超えない期間 (ただし、延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) |

契約継続中及び契約終了後5年以内(※) | |

返済の遅れ(延滞)に関する情報は、返済状況に関する状況に記録されます。延滞解消後5年間記録されるので、この間はローン審査に通るのが難しいです。

取引事実に関する情報

| 内容 | 登録期間 | |

|---|---|---|

| 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | 契約日2019/9/30以前 | 契約日2019/10/1以降 |

| 当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) |

契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

|

自己破産などの債務整理や、強制解約、債権回収などの情報は、取引事実に関する情報に記録されます。自己破産については免責決定後5年間記録されるので、この間はローン審査に通るのが難しいです。

申込みに関する情報

| 内容 | 登録期間 |

|---|---|

| 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 | 照会日から6か月以内 |

※JICC「登録内容と登録期間」

申込情報は申込日から6ヶ月記録されます。短期間に複数の申込情報があることが原因で審査に落ちることを申込ブラックと言います。

審査のときにJICCを照会する金融機関

銀行、信用金庫、消費者金融、信販会社など数多くの金融機関がJICCの記録を照会します。

JICCに加盟している企業は「加盟会員一覧ページ」で確認できます。

加盟会員一覧に名前のある金融機関は、審査の際にJICCの記録を照会します。JICCに異動情報や未払い情報がある人は、加盟金融機関の審査に通るのは難しいでしょう。

CICとJICCは記録されている情報の内容がほとんど同じなので、CICとJICCのどちらかに加入していればブラックな人の判定はできます。

もう一つの信用情報機関である全銀協のKSC(全国銀行個人信用情報センター)は、CICやJICCと記録されている情報が異なり、加盟している金融機関も異なります。

KSCの信用情報は最長7年保存される!銀行個人信用情報センターの登録期間

KSCは銀行や信用金庫などの住宅ローンの審査で重要視される信用情報機関です。

JICCしか見ない消費者金融はある?

多くの消費者金融がCICとJICCに加盟しています。一般的に知られている消費者金融は、CICとJICCの両方に加盟していると思った方がよいでしょう。

JICCとCICは情報共有しているので、JICCしか見ない消費者金融やCICしか見ないカードローンがあったとしても、審査に有利になるわけではありません。

異動情報と呼ばれる金融事故に関する情報は、CICでもJICCでも確認できます。JICCしか見ない消費者金融ならブラックでも借りられるということはありません。

審査に自信がない人は、大手消費者金融を避けて中小消費者金融に申し込むのがおすすめです。中小なら独自審査なので、ブラックな人でも借りられる可能性があります。

JICCに情報開示請求してみた

私は消費者金融のカードローンやクレジットカードのキャッシングを利用したことがあります。

自分の信用情報がどのような状態になっているのか気になったので、試しに情報開示してみることにしました。

JICCの場合、郵送や窓口による開示とスマートフォン開示がありますが、私は郵送を選択しました。申込書を指定の住所に送ると、1週間ほどで書類が届きます。

手数料として1,000円かかります。申込書と同時に、クレジットカード情報を記入した「クレジットカードでの開示等手数料お支払い票」を同封すれば、カード払いになります。定額小為替証書で支払うこともできます。

- 必要書類

-

- 申込書

- 本人確認書類

- クレジットカードでの開示等手数料お支払い票

郵送で書類を受け取る場合は、この3点を株式会社日本信用情報機構宛に送ることになります。

JICCから書類が届いた

申込みから5日ほどで書類が届きました。

- JICCから届いた書類

-

- 信用情報記録開示書(ファイルD)

- 信用情報記録開示書(ファイルM)

- 照会記録開示書

届いた書類は、「信用情報記録開示書(ファイルD)」「信用情報記録開示書(ファイルM)」「照会記録開示書」の3つです。

信用情報記録開示書の中身

開示請求で確認できる書類はいくつかありますが、メインになるのはファイルDとファイルMです。

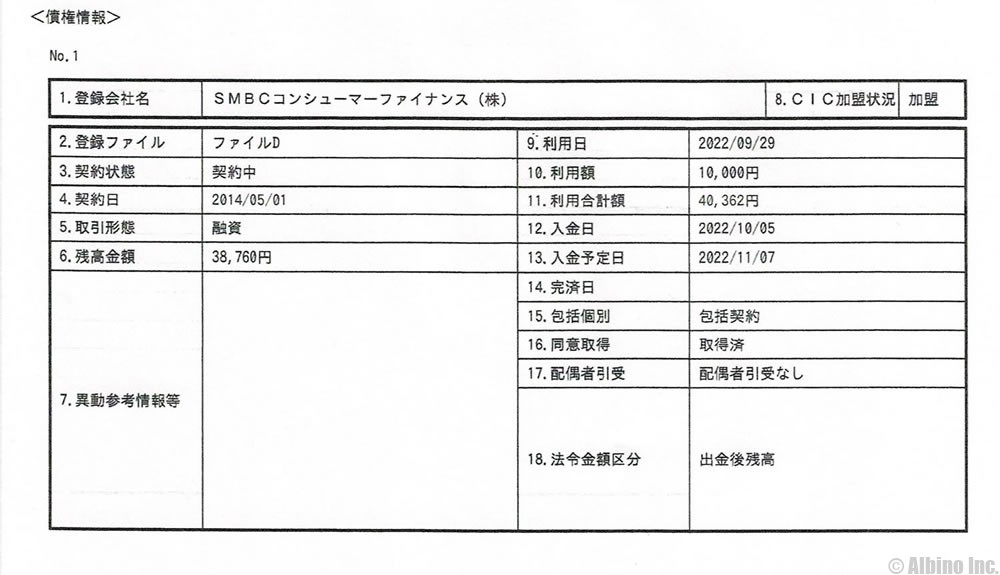

ファイルDでアコムやプロミスの記録を確認

この時は、アコム、三菱UFJ銀行カードローン、オリックス銀行カードローン、SMBCコンシューマーファイナンス(プロミス)、楽天カード、三菱UFJニコスカードのキャッシングを利用していた時でした。

三菱UFJ銀行カードローンは保証会社のアコム名義、オリックス銀行カードローンは保証会社の新生フィナンシャルで記録されています。アメックスも使っていましたが、アメックスにはキャッシング機能が付いていないので、ファイルDには記載がありません。

今は少し書式が変わっているようですが、書かれている内容は同じです。

| 登録会社名 | アコム | CIC加盟状況 | 非加盟 |

| 登録ファイル | ファイルD | 利用日 | 2021/2/10 |

| 契約状態 | 契約中 | 利用額 | 500,000 |

| 契約日 | 2020/10/12 | 利用合計額 | 500,000 |

| 取引形態 | 融資 | 入金日 | 2021/2/27 |

| 残高金額 | 400,000円 | 入金予定日 | 2021/3/27 |

| 異動参考情報等 | 延滞(2022/10/28) | 完済日 | |

| 包括個別 | 包括契約 | ||

| 同意取得 | 取得済み | ||

| 配偶者引受 | 配偶者引受なし | ||

| 法令金額区分 | 出金後残高 |

それぞれの項目は以下のようになっています。書類の詳しい見方についてはJICC公式サイトの「信用情報記録開示書(ファイルD)の見方について(PDF)」をご覧ください。

| 情報項目 | 内容 | |

|---|---|---|

| 登録会社名 | 契約した会社名とその会社が加盟している信用情報機関名 | |

| 同意区分 | 信用情報機関への登録についてお客様から同意を得ているか。取得済:同意あり、未取得:同意なし。 | |

| 法令金額区分 | 記載なし:包括契約以外 出金後残高:包括契約で、会社が客に示す貸付金額が出金後残高の場合 出金額:包括契約で、会社が客に示す貸付金額が出金額の場合 |

|

| 取引形態 | 取引内容。融資、クレジットカードキャッシング、保証、リース、ショッピングなど | |

| 包括/個別 | 包括契約:予め設定された限度額内で借入できる 個別契約:個別に契約して借入する |

|

| 貸付日/契約日 | 個別契約の場合は、貸付した日。包括契約の場合は、契約日。 | |

| 貸付/利用金額 | 個別契約の場合は、借入金額、包括契約の場合は出金時点における利用合計金額。 | |

| 出金日/利用日 | 出金または利用した日。 | |

| 出金額/利用額 | 出金または利用した金額 | |

| 入金日 | 最新の入金日。 | |

| 残高 | 入金後または出金後の残高。 | |

| 入金予定日 | 次回の入金予定日。 | |

| 残高確認日 | 保証会社が契約先から残高を確認した日。 | |

| 完済日 | 個別契約の場合、全額返済した日。包括契約の場合、残高全てを返済し契約を解約した日。 | |

| 譲渡日 | 契約した会社が債権を譲渡した日。 | |

| 配偶者引受有無 | 配偶者引受有:配偶者貸付で借りた 配偶者引受無:配偶者貸付でない |

|

カードローンやクレジットカードのキャッシングは「包括契約」になります。包括契約とは、複数の契約を一つにまとめた契約という意味です。

カードローンやキャッシングは、借りるたびに契約するわけではなく、枠内で何度も借入や返済ができるので包括契約になります。返済が全て終わっている場合、残高が0円になります。

異動情報がある場合

金融事故を起こしている人は、ファイルDの資料の「異動参考情報等」の欄に異動情報が記載されます。これが一般的に信用情報の傷やブラックリストと呼ばれるものです。

延滞、延滞解消、債権回収、債務整理、保証履行、保証契約弁済、カード強制解約などの情報が記載されます。異動情報があるとローンやクレジットの審査には通りません。当然カードローンの審査にも落ちます。

JICCで異動情報がある場合の記載例はこのようになります。

| 異動情報 | 内容 | |

|---|---|---|

| 延滞 元金延滞 利息延滞 |

入金予定日から3ヶ月以上入金されていないもの。 | |

| 延滞解消 | 入金されて延滞ではなくなったもの。 | |

| 債権回収 | 契約先が強制執行や支払督促などの法的手続きをとったもの。 | |

| 債務整理 | 契約先に返済金額の減額等を申し入れたもの。 | |

| その他、破産申立、特定調停、民事再生などがある。 | ||

| 保証履行 | 契約先に対し返済されず、債務者に代わって保証会社が支払いを行ったもの。 | |

| 保証契約弁済 | 契約先に対し返済されず、契約先が保証会社から一括で支払いを受けたもの。 | |

| その他、連帯保証人弁済、カード強制解約などがある。 | ||

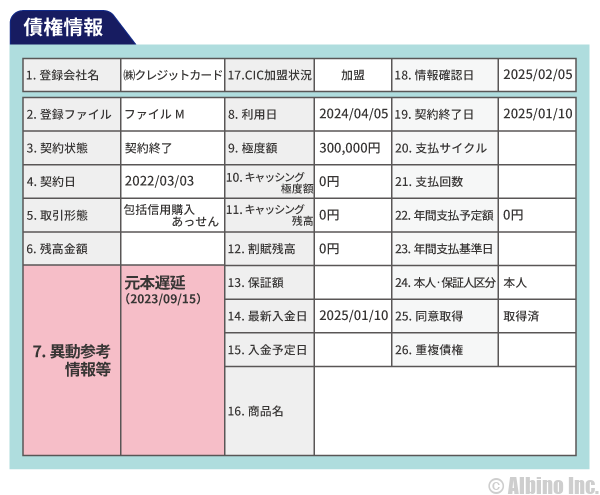

ファイルMで楽天カードの記録を確認

ファイルMには、dカード(NTTドコモ)や楽天カード、三井住友カード、アメックスカードなどのクレヒスが載っていました。

限度額や利用日、残高など細かい情報が確認できます。

| 情報項目 | 内容 | |

|---|---|---|

| 登録会社名 | 契約した会社名とその会社が加盟している信用情報機関名 | |

| 取引形態 | 取引内容。融資、クレジットカードキャッシング、保証、リース、ショッピングなど | |

| 同意区分 | 信用情報機関への登録についてお客様から同意を得ているか。取得済:同意あり、未取得:同意なし。 | |

| 重複加盟会員 報告識別区分 |

契約会社が加盟している信用情報機関名。 | |

| 支払サイクル | 契約で定められた支払いサイクル。 | |

| 年間支払予定額 | 1年間に支払う予定の金額。 | |

| 年間支払 予定額基準日 |

1年間に支払う予定の金額を計算するための基準日。 | |

| 重複債権 | ファイルDにも同じ契約情報が登録されていることを表す情報。 | |

| 契約日 | 契約した日。 | |

| 契約額/極度額 | 個別契約の場合、契約金額。包括契約の場合、限度額。 | |

| キャッシング極度額 | 包括契約のキャッシングの限度額。 | |

| 保証額 | 契約時の保証額。 | |

| 利用日 | 最新の利用日。 | |

| 最新入金日/確認日 | 最新入金日:最新の入金があった日。 確認日:保証会社が契約残高を確認した日。 |

|

| トータル残高金額 | 割賦残高とキャッシング残高の合計。 | |

キャッシングやカードローンの審査では、これらの情報をカードローン会社が照会し、審査の合否判定をしています。

異動情報や返済の遅れが確認できると、年収が高くても審査に落ちる可能性が高くなります。

異動情報がある場合

クレジットカードなどでも延滞していると、ファイルMに異動情報が記載されます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |