借金800万円を債務整理で減らした!【任意整理の体験談】

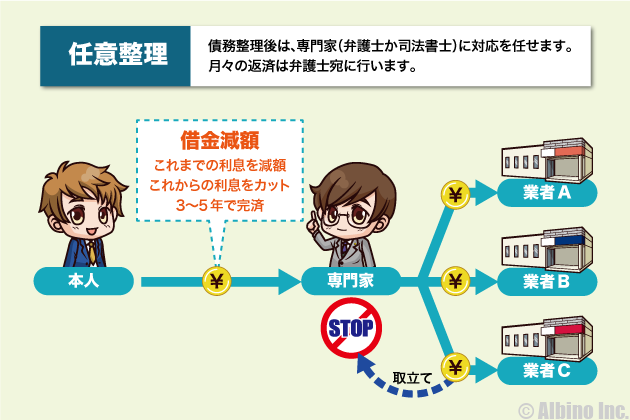

債務整理には、「任意整理・特定調停・個人再生・自己破産」の4つの種類があり、弁護士に依頼すると任意整理が選択される事が多いです。

債務整理=自己破産だと思っている人も多いですが、どの手続きを取るかによって、その後の借金返済額や受ける制限などが変わってきます。

自己破産は借金がチャラになりますが、資産を処分しなければならないなどのデメリットもあります。任意整理は裁判所を介さずに行う借金整理で、周りの人にバレない可能性が高いです。

このページでは、実際に任意整理で借金を減らした人の体験談や、任意整理のメリット・デメリットについて解説します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

10社から800万円借りた人の任意整理体験談

任意整理で借金を減らし、過払い金を受け取ることができたKさんの体験談をご紹介します。

建築関係の会社を経営し、二児の父親でもあるKさんは、金銭面で大変な時期があり、消費者金融などから借金していました。

きっかけは生活費の足しや息抜きのパチンコなどの費用に、消費者金融から借金したのが最初です。

そのうち少しずつ返済に追われてきましたが、事業資金の借り入れで完全に首が回らなくなりました。

借入先や債務金額

2006年に家から一番近い法律事務所に借金の相談へ行きました。下記は、本人が分かるところだけ記載した当時の債権者一覧表です。

| 債権者 | 借入開始 | 最後の返済 |

|---|---|---|

| (株)武富士 (現:日本保証) |

H12年1月 100万円 |

– |

| 消費者金融A社 | H12年7月 30万円 |

– |

| (株)丸井 | H? 30万円 |

– |

| GEコンシューマーファイナンス(株) | H13年10月 30万円 |

H18年6月 18万円 |

| 三洋信販(株) | H? 30万円 |

– |

| (株)SFCG | H14年1月 700万円 |

H18年7月 664万円 |

今では見かけない業者がいくつもあります。

- 武富士(現:日本保証)は、2010年に社会社更生法適用申請を行いました。いわゆる倒産です。

- A社は、現在、銀行グループの子会社で経営は安定しています。

- 丸井は、日本で最初にクレジットカードの名称を使用した会社で、現エポスカードです。

- GEコンシューマーファイナンスは、現在、銀行グループの傘下に入っています

- 三洋信販は、現在消費者金融B社と合併しています。

- SFCGは、経営破綻しています。事業者金融(商工ローン)として利益を上げていました。

弁護士に相談する

債務整理は、任意整理、特定調停、個人再生、自己破産の4つがあります。

K氏がいずれかの手続きを検討する上で、判断する事柄や外せない項目には次のことがありました。

- 債務整理する上での条件

-

- 安定した収入がある

- 過払い金が発生しているので大幅な減額が見込める

- 住宅ローンを返済中でありこのまま残したい

- 職業柄自動車を手放せない

- 手続きは専門家に全て任せたい

特定調停は、弁護士が行うには不便なので、通常はあまり利用しません。マイホームを残せるのは、任意整理か個人再生です。

任意整理は、返済額を3年または5年で完済することが条件になります。それができない場合には、5分の1に減額する個人再生の手続きもあります。ただし、弁護士報酬や裁判費用が高額になることや完了までに長期間かかることなどを考慮しなければなりません。

K氏は、過払い金返還請求が見込めることや将来利息が減額されれば返済可能な金額であるため、任意整理の手続きをすることになりました。

5社から約100万円の過払い金が発生

K氏が依頼した代理人弁護士が交渉した結果、5つの債権者に過払い金があり、総額で約100万円が返還されることになります。

| 債権者 | 過払い金返還金額 |

|---|---|

| 武富士(現:日本保証)過払い | 710,000円 |

| A社過払い | 52,000円 |

| 丸井過払い | 165,001円 |

| GEコンシューマーファイナンス過払い | 27,000円 |

| 三洋信販過払い | 34,000円 |

| 過払い金合計 | 978,001円 |

最初に示した債権者一覧表でも明らかなように、上記の5社と最後の1社は借入金額が大きく違います。上記の5社から過払い金が返還されることになったのは良かったですが、問題はSFCGの商工ローンです。

商工ローンの訴訟

商工ローンの基礎知識

商工ローンは、中小企業に対して貸し付けする消費者金融のことです。個人で消費者金融を利用するときには、担保は必要ありません。しかし、当時の商工ローンは、根抵当権や根保証契約を締結する内容になっていました。

「根抵当権」とは、何度も借りて返してを繰り返すような借金の場合、その都度、契約し直すのではなく、最初に土地や建物に抵当権を設定して、極度額を決めておく契約のことです。その範囲内での利用なら、毎度契約する必要がないので、信用取引では便利です。

根抵当権の人的担保版ともいえる「根保証」は、保証人と極度額を設定し、範囲内なら追加で借り入れすることができる契約です。

例えば、最初の契約時に借りた100万円の連帯保証人のつもりで根保証の保証人になったとしたら危険です。根保証の上限金額が700万円なら、主契約者は700万円まで借り入れすることができます。初回に借りた100万円の保証人のつもりでも、700万円の保証人になっていることもあるのです。

当時の商工ローンは社会問題になりました。一般に馴染みのない根保証契約の他に、契約者や保証人の支払能力を上回る貸し付けやグレーゾーン金利での貸し付け、貸金業法21条1項の取立規制に違反した行為など多くの問題があったのです。

SFCGと裁判で争う

K氏の債権者の(株)SFCGは、旧商工ファンドとして設立され、商業手形・保証人・不動産などを担保にした中小企業への貸し付け事業で拡大していきました。

2007年6月にK氏は、地方裁判所にて下記の債務に合意して和解しました。

- 残元本:約380万円

- 遅延損害金:約80万円

- 合計:約460万円

更に返済方法は、同月に初回220万円、利率は年15%で、次回より毎月7万円ずつ4年間支払い完済することで合意しました。

初回の220万円は高額に感じます。法律事務所が60万円を立て替えてくれましたが、残りの160万円はなんとか自分で用意したそうです。

余談になりますが、その後、SFCGは破産手続きに入り倒産します。倒産したからといって、K氏の返済義務がなくなる訳でありません。

K氏へ2012年に届いた通知には、債権譲渡のお知らせと入金方法の変更が記載されています。

そこには「2004年株式会社SFCD⇒日興シティ信託銀行株式会社⇒2010年(日興シティ信託は野村信託銀行株式会社と合併のため)日興シティ信託からエスセフシー・パーティシペーション・カンパニー⇒2012年ニッシン債権回収株式会社」に譲渡された経緯が記されていました。

配偶者も同じタイミングで債務整理

両親とは別で住んでいるため、特に説明しませんでしたが、妻には隠さずに説明しました。日頃、金策に走り回ったり、生活費を待ってもらうことなどがありましたし、なにより妻名義の借金も整理しなければならなかったのです。

K氏と同じ弁護士へ、配偶者も任意整理を依頼しています。下記は、2007年5月に和解が成立した配偶者の和解金一覧表です。

| 債権者 | 債権額 | 決定額 |

|---|---|---|

| (株)丸井 | 71,850円 | 26,000円 |

| 消費者金融A社 | 499,246円 | -22,429円 |

| (株)武富士 (現:日本保証) |

289,274円 | -50,000円 |

| アプラス(株) | 192,161円 | 0円 |

| 合計 | 1,052,531円 | -46,429円 |

丸井は減額されて、2万6千円になりました。「準消費貸借契約書」が交わされ、2007年5月の同月末までに契約書に記載してある振込先へ支払うことになります。

A社は、過払い金が発生したので「和解契約書」が交わされています。

武富士(現:日本保証)も過払い金が返還されるので、「和解契約書」があります。更に「カードローン契約書」を返却してきました。

アプラスはゼロ円和解になり、お互い債権債務なしとする「合意書」が作成されました。

ゼロ円和解とは、債権者が債務者に「貸し借りなしにするから、過払い金は請求しないで終えましょう」とすることです。

現在は、ゼロ円和解をしてはいけないことは常識ですが、2007年当時は、金額の5割を提示されたり、早期解決のためであったり、訴訟する手間や費用などを考えると、0円に応じる弁護士もいました。

弁護士費用の支払い

正直に言うと、細かいお金の動きはあまり覚えていないのですが、当時の清算書や領収書があったので持参しました。

K氏の弁護士費用

法律事務所からの清算書には次のように記載されています。※2007年の消費税は5%です。

K氏 清算書

過払い金合計・・・978,001円

- 法律事務所報酬金として、30%(税抜)をいただきます。

- 978,001円×0.3=293,400円(報酬金)

SFCGに対する訴訟について

- SFCGの請求額 6,646,620円

- 和解額 4,626,659円

- 減額の10%(税抜)を法律事務所報酬金としていただきます。

- 2,019,961円(減額)×0.1=201,996円(報酬金)

また、50,000円の着手金不足分、SFCGに対する初回の返済を当事務所が60万円立て替えましたので、お支払い頂けますようお願い申しあげます。

領収書には、相談料5,000円、着手金50,000円×2枚と、預り証として、訴訟費用26,400円がありました。

K氏の配偶者の弁護士費用

K氏配偶者 清算書

過払い金合計・・・72,429円

- 法律事務所報酬金として、過払い金の30%と消費税5%を頂きます。

- 72,429円×0.3×1.05=22,815円(報酬金)

K氏配偶者様への御返金

- 過払い金-弁護士報酬=49,614円

- 20,000円×4社+消費税=84,000円

- まだ頂いていない債務整理費用

84,000-50,000円=34,000円 - ご返金

49,614-34,000円=15,614円

清算書と領収書から、K氏が依頼した法律事務所の費用設定は次のようになります。

- 着手金:50,000円

- 解決報酬:20,000円/1社

- 減額報酬:減額の10%

- 過払報酬:回収の30%

現在は、日本弁護士連合会や日本司法書士連合会が指針として掲げている過払金報酬は、交渉による場合は20%以下、訴訟による場合は25%以下としています。

任意整理後のローン審査

基本的には、異動情報が残っているとクレジットカードやカードローンの契約ができないと言われています。

K氏の場合、SFCGが残っている状態でしたが、任意整理から5年程でdocomoのカード審査に通ったそうです。しかし、その時期よりも後に申し込んだにも関わらず、住宅ローンの借り換え審査には通りませんでした。

K氏の配偶者は、貸金業者にも信販会社にも用事がなかったので申し込むことはありませんでしたが、任意整理から8年後に自動車ローンをオリコに申し込むと審査に通りました。

信販会社や消費者金融、銀行など業種によっても審査の基準は異なりますし、同じ業種であっても審査に通るところ通らないところと審査に違いがあります。

短期間でいくつもの業者に申し込んでしまうと、情報記録や契約者の勤続年数などに関係なく通らないことがありますので注意が必要です。

家族に内緒の借金を債務整理したい場合

借金を返済できなくなったときに自己破産して借金をゼロにしたり、任意整理で借金を減らす方法があります。

家族に内緒でカードローン会社から借りているときは、債務整理することで家族に借金がバレる可能性があります。

- 家族に債務整理がバレるケース

-

- 自己破産の手続きで家族にバレる

- 任意整理後に返済できなくて家族にバレる

- ローンの申込をしたときに審査に通らなくてバレる

- 子供の奨学金の保証人になれなくてバレる

債務整理することで直接的に家族が影響を受けることはありませんが、最終的には家族にバレるケースが多いです。

家族に内緒の借金は任意整理が基本

家族に内緒で債務整理したいときは任意整理が基本になります。

| 債務整理 | 借金 | 裁判所 | バレる度 |

|---|---|---|---|

| 任意整理 | 減額 | 不要 | ★ |

| 個人再生 | 減額 | 必要 | ★★ |

| 特定調停 | 減額 | 必要 | ★★ |

| 自己破産 | 0円 | 必要 | ★★★ |

任意整理は、弁護士や司法書士に依頼して、債権者と直接交渉して借金を減額する方法です。主に利息部分を減らすことになりますが、裁判所は介入しないので家族に内緒でもできます。

任意整理した後も借金の返済は続きます。返済できなくなれば督促状が届きますし、自己破産しか道がなくなるのでバレる可能性が高いです。

個人再生、特定調停、自己破産は裁判所を介した債務整理になるので、家族にバレる可能性が高いです。

家族に内緒で自己破産するのは難しい

借金をチャラにする方法は自己破産しかありませんが、自己破産すると家族にバレる可能性が高いです。

自己破産することで色々な制限を受けることになります。

- 自己破産が家族にバレる理由

-

- 平日の昼間に裁判所へ行かなければならない

- 破産者名義のクレジットカードは利用できなくなる

- 破産者名義の持ち家は失うことになる

- 車やバイクなどの20万円以上の財産は処分しなければならない

- 貯蓄型の保険は一部が差し押さえられる

- 100万円以上の現金は手元に残せない

- 5年~7年は新たにローンが組めない

- 5年~7年は新たにクレジットカードが作れない

- 5年~7年は分割払いが利用できない

- 5年~7年は保証人になることができない

影響を受けるのは基本的に破産者本人ですが、家族と同居している人は色々な場面で自己破産したことがバレる可能性があります。

自己破産するとクレジットカードは使えなくなるので、家族カードを作っていると家族のカードも使えなくなります。

自己破産しても会社をクビになったり、賃貸住宅を引っ越さなければいけないことはありません。

破産手続き中は引っ越ししたり旅行できないなどの制限がありますが、生活に大きな支障が出ることはありません。手続きが全て完了して免責が認められれば、借金はゼロになり制限も解除されます。

自己破産したことを同居する家族に内緒にするのは不可能に近いので、バレる前に相談したほうがよいでしょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者

-

とと -

株式会社アルビノの専属ライター。ライター歴6年。FPマネー学では、主にふるさと納税の記事を執筆しています。

ふるさと納税は毎年利用していて、今までに牛肉や鶏肉、マグロ、野菜などの生鮮食品を中心に、たくさんの特産物を返礼品で受け取りました。

介護職員初任者研修(旧ヘルパー2級)の資格保有。夫と子ども3人の5人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |