消費者金融は顧客情報を共有してる?信用情報機関はCRINで情報共有

消費者金融は顧客の情報を共有してる?

グループ企業は顧客情報を共有していますが、異なるグループの消費者金融は情報共有していません。

しかし、消費者金融が利用している信用情報機関は、情報を共有しています。

カードローンでいくら借りているか、返済が遅れていないかなどの情報は他社でも知ることができます。

CRINとFINEは、信用情報機関の情報共有システムの名称です。

正確には「相互交流ネットワーク」という言い方をしています。

住宅ローン、自動車ローン、教育ローン、カードローン(消費者金融)などの各種ローンの審査では、信用情報機関のデータが照会されます。

JICC、CIC、KSCの3つの信用情報機関がありますが、情報機関はローン利用者の氏名や事故情報などのデータを共有しています。

過去にローンやクレジットを利用したことがある人は、信用情報機関に一定期間「申込みや借入に関するデータ」が記録されています。

長期延滞や自己破産は事故情報として記録されていて、ローン審査の際に事故情報のない人なのかをチェックします。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

信用情報機関の事故情報の共有

日本には3つの信用情報機関があります。ローンやクレジットの審査では、この3つの情報が照会されます。

信用情報機関の情報は、事故情報も含めて共有されていて、たとえばCICとJICCのどちらかの情報を見ればブラックな人なのかがわかります。

| 略称 | 正式名称 |

|---|---|

| CIC | 株式会社シー・アイ・シー Credit Information Center CORP |

| JICC | 株式会社日本信用情報機構 Japan Credit Information Reference Center Corp. |

| KSC | 全国銀行個人信用情報センター |

全国銀行個人信用情報センターは、JBA(全国銀行協会・全銀協)と表現されることもあります。

信用情報機関には、クレジットやローンの利用者情報が記録されています。氏名や勤務先などの属性情報から、債務整理や保証履行などの異動情報(事故情報)などです。

銀行や消費者金融、信販会社は信用情報機関に加盟しており、申込みがあった時にはその人のクレジット情報を確認しなければいけないことになっています。

金融機関が貸し倒れリスクを避けるためにチェックする意味合いもありますが、貸金業法で返済能力のない人への貸付や貸し過ぎが禁止されているのもその一因です。

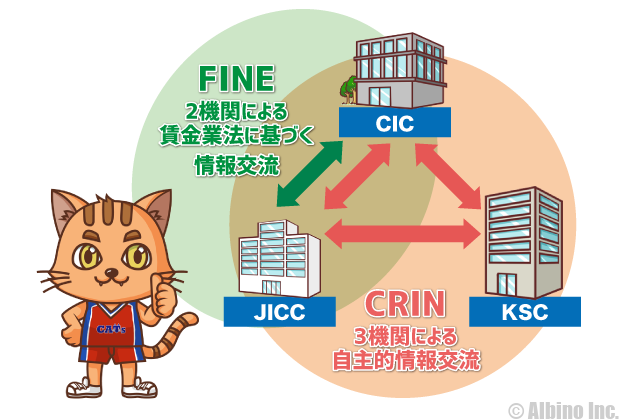

信用情報機関の情報交流

JICC、CIC、KSCはそれぞれ独立した機関ですが、それぞれの情報を3機関で共有している部分もあります。

信用情報を共有することで返済能力のない人への貸付や過剰融資を防止します。

3つの機関で情報を共有するためのシステムが「CRIN(クリン)」と「FINE(ファイン)」です。これらのシステムは相互交流ネットワークと呼ばれています。

| 略称 | 正式名称 |

|---|---|

| CRIN | Credit Information Network クレジット・インフォメーション・ネットワーク |

| FINE | Financial Information Network フィナンシャル・インフォメーション・ネットワーク |

CRINはJICC、CIC、KSCの3つの機関が自主的に行っている情報交流で、FINEはJICCとCICが貸金業法に基づき行っている情報交流です。

CRINやFINEで共有されている情報は、申込情報や契約情報の他に「長期延滞、債権回収、代位弁済、保証履行、強制解約」などの異動情報も含まれています。

各情報機関ではこれらの情報を記録する期間が異なりますが、CRINやFINEによって共有しているので金融事故を起こしている人を確認することができます。

自己破産や任意整理などの債務整理情報については共有していません。過去に行った法的整理の情報は出していないのです。

多くのクレジット会社、ローン会社がCICとJICCの両方に加盟しているので、FINEが無くてもそれぞれの情報をチェックすることでその人の信用状態が分かります。

貸金業法では年収の3分の1を超える額の貸付が禁止されています。いわゆる総量規制と呼ばれているものですが、過剰な貸付を行わないためにFINEが役立っています。

CRINで共有されている情報

| 情報 | 内容 |

|---|---|

| 本人を識別するための情報 |

|

| 契約内容に関する情報 |

|

| 支払状況に関する情報 |

|

| 申告した内容に関する情報 |

|

これらの情報がCIC、JICC、KSCの3つの組織で情報交流されています。自己破産や任意整理の情報は共有されていません。

FINEで共有されている情報

- 共有されている情報

-

- 個人信用情報(名前、住所、勤務先等)

- 契約情報(借入額、借入残高、延滞の有無)

- 申込情報(ローン等の申込を受け、貸金業者が照会した事実を表す情報)

これらの情報がCICとJICCで情報交流されています。

5年前に債務整理した人でもクレジットカードが作れる理由

自己破産や任意整理などの債務整理情報が記録される期間は、信用情報機関によって異なります。

| 異動内容 | CIC | JICC | KSC |

|---|---|---|---|

| 申込情報 | 6ヶ月 | 6ヶ月 | 1年 |

| 契約内容 | 5年 | 5年 | 5年 |

| 長期延滞 | 5年 | 5年 | 5年 |

| 保証履行 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | - |

| 任意整理 | - | 5年 | - |

| 個人再生 | - | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

過去に債務整理している人は、5年間は新たにローンを組んだりカードを作ったりできないと言われるのはこのためです。

正確には自己破産については「免責が確定してから5年または7年」、任意整理や個人再生については「借金を完済(契約終了)から5年または7年」です。

申込みしたローン会社やクレジット会社がKSCのデータを照会している場合は、7年間は新たにローンやクレジットの契約ができないことになります。

しかし、申込時にKSCのデータを見ていないクレジット会社については、自己破産などから5年経過していれば審査に通る可能性があります。これが5年前に債務整理している人でもクレジットカードが作れる理由です。

照会しているデータがJICC・CICの2社なら、債務整理から5年経っていればその情報は消えているのでカードが作れてしまうことになります。

3つの機関はCRINで情報共有していますが、前述のとおり債務整理情報については共有していません。なぜ共有していないのかはわかりませんが、現状ではこのようになっています。

CRINは3つの機関が独自に行っている情報共有なので法的な拘束力はありません。どのデータを出してどのデータを出さないのかは各機関が決められます。

申込時の他社借入で嘘をつかない

カードローンの申込みを行う時に、他社借入の件数や金額を申告すると思います。

この金額は自己申告ですが、カードローン会社は信用情報機関のデータで現在の借入状況を確認できるので嘘を付いてもバレてしまいます。

申込内容に嘘があると借入希望額が少なくても審査に落ちてしまう可能性があります。

嘘を付いたつもりはなくても申告した他社借入件数や金額を間違えてしまった場合も同じです。自分の借金をしっかり把握していない人は信頼度が低いです。

銀行カードローンなら総量規制の影響を受けないので、年収の3分の1を超える額の借り入れも可能です。

しかし、年収と借入金額のバランスを見られますが、既に年収の3分の1近くの借り入れがあると銀行でも審査に通るのは難しいでしょう。

以前は初めての借り入れという人や、他社借入が少ない人は、銀行カードローンで高限度額になることもありました。

銀行の過剰融資が問題視された2016年以降は、年収が低い人の高額融資は難しくなっています。

実際に150万円借りている状態の人と、単に限度額を150万円にしたい人とでは全く意味が違います。限度額が高い方が金利は下がるので、低金利で借りたい人は高限度額で契約した方がよいと思います。

借入希望額を高くしすぎると審査が厳しくなります。希望額をあくまで必要最低限の金額にしておいて、審査に通り契約の電話の時にでも限度額を上げられないか相談してみましょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |