申し込みブラックはいつ消える?何件から?消費者金融の審査ブラックとは

申し込みブラックはいつ消える?

信用情報機関の申込情報は、申込から6ヶ月間記録されます。審査に落ちたときは6ヶ月で記録が消えます。

審査に通り契約できたときは、契約期間中は限度額や借入額などの情報が記録されます。これは申込ブラックとは言いません。

1ヶ月で3件申し込んで全て審査に落ちたときは、半年以上時間を空けて申込情報が0件になってから、申し込むのがおすすめです。

申し込みブラックになるのは何件から?

何件という明確な基準はありませんが、短期間に3件以上の申込情報があると、それ以上申し込んでも審査に通らないと言われています。

そもそも連続で大手消費者金融の審査に落ちる人は、①信用スコアが低い人、②他社借入が多い人、③ブラックな人(信用情報機関に異動情報がある人)なので、申込情報があるないに関わらず審査に通るのは難しいです。

一度に2~3件のカードローンに申し込むのは問題ありません。私もアコムとプロミスに同日に申し込み、どちらも審査に通りました。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

申し込みブラックとは

申し込みブラックとは、信用情報機関のCICやJICCに、カードローンやクレジットカードの申込み情報がたくさんある状態のことです。

信用情報機関に延滞や破産などの異動情報がある状態を「ブラックな人」「ブラックリスト」などと呼びます。

それとは別に、カードローンに連続で申し込むと「申し込みブラック」になり、審査に通らなくなると言われています。

申込み情報があるだけでブラックというわけではありませんが、短期間にたくさんの申込記録がある人は、何社も審査に落ちた可能性が高いので慎重に審査されます。

何社以上の申込情報があると審査に落ちるという明確な基準はありません。

1社の申込情報のある人が審査に落ちることもありますし、3社の申込情報があっても審査に通ることはあります。

信用情報機関に記録される申込情報は、異動情報(金融事故情報)ではありません。

なぜカードローン会社は、複数の申込情報があると審査に慎重になるのですか?

- 複数の申込情報がある人の特徴

-

- 6ヶ月以内にローン審査に落ちた人

- 1社ではまかないきれないぐらいのお金が必要な人

- 詐欺に遭い無理やり消費者金融に申し込まされた人

- 何らかの理由でたくさんのカードローンに申し込んだ人

信用情報機関に複数の申込情報がある人は、お金に関するトラブルを抱えている人も多いです。

今までカードローンを利用したことがない人が、急に2社、3社のローン会社に申し込むのは珍しいことです。

カードローンの利用情報(契約情報)と申込情報は異なります。利用情報は審査に通った記録なので、審査にプラスになることもあります。

申込情報が記録される期間

信用情報機関には色々な情報が記録されていますが、カードローンの審査で照会されるCICやJICCには申込情報も記録されます。

CICの申込みに関する情報

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報 | ご本人を識別するための情報 氏名、生年月日、郵便番号、電話番号等 |

照会日より 6ヶ月間 |

| お申込み内容に関する情報 照会日、商品名、契約予定額、支払予定回数、照会会社名等 |

※CIC「CICの加盟会員から登録される信用情報」

CICでは申込情報は6ヶ月間記録されます。

JICCの申込みに関する情報

| 内容 | 登録期間 |

|---|---|

| 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 | 照会日から6か月以内 |

※JICC「登録内容と登録期間」

JICCでも申込情報は6ヶ月間記録されます。

CICもJICCも6ヶ月間は申込みの記録が残ります。カードローンの審査に落ちたときは、6ヶ月以上空けた方がよいと言われるのは信用情報機関の記録が残っているためです。

申込情報が登録されるタイミング

カードローンに申し込んだときに、信用情報機関に記録されるのがいつなのか気になっている人も多いと思います。

CIC公式サイトにタイミングについて書かれています。

Q.情報の登録や更新のタイミングはいつですか?

A.クレジットの場合、情報の登録や更新のサイクルは、原則、月に一度となっており、加盟するクレジット会社によって締め日が違うため、そのタイミングは異なります。

また、貸金業法に基づく個人信用情報の場合は、新規契約および内容変更のあった時から最大で翌日までに行うことになっています。

貸金業法に基づく個人信用情報は、「最大で翌日までに行う」と書かれているので、消費者金融に新規申込したときは当日または翌日には記録されるということですね。

申込情報が消えるのは6ヶ月後

申込情報が消えるのは、申込後6ヶ月が経過してからです。

最後の申し込みから6ヶ月経過すれば、申込情報は0件になります。

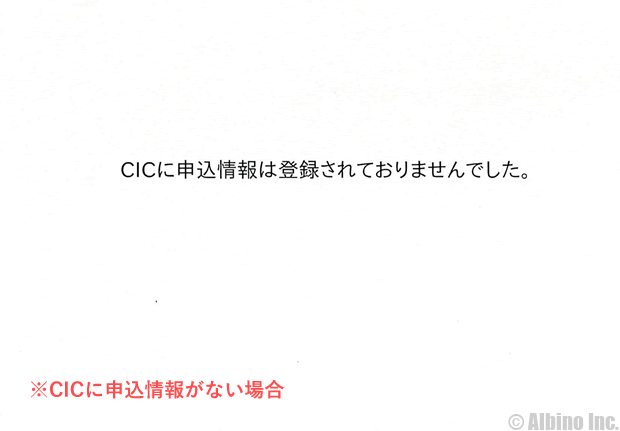

これは私のCICの記録ですが、最近カードローンやキャッシングの申込をしていないので、申込情報は登録されていませんでした。

6ヶ月以上カードローンやクレジットカードなどに申し込まないと、CICの申込情報が完全に消えます。

CICに信用情報の開示請求をすると、クレジット情報が確認できますが、クレジット情報のあとに申込情報も記録されています。

「CICに申込情報は登録されておりませんでした。」と書かれていたときは、過去6ヶ月間にCIC加盟業者が、クレジットカードやローンの申し込みを受けたときに行う信用情報の照会をしていないことを表しています。

「CICにクレジット情報は登録されていませんでした」と書かれていたときは、その人に関するクレジット情報が一切ないことを表しています。この状態をホワイトまたはスーパーホワイトと呼びます。

ホワイトは過去に自己破産してまっさらな状態になった人で、スーパーホワイトは過去に一度もクレジット契約をしたことがない人のことです。

どちらもクレジット情報がない状態になります。自己破産した人なのか、一度もクレジット契約したことがない人なのかは見分けられません。

申込情報が消えるタイミング

新たにカードローンの申込をするときは、その時点で何社の申込記録があるのかを意識する必要があります。

申込から最大6ヶ月間記録されるので、必ず6ヶ月後に消えるわけではありません。消える日は一つの目安と考えてください。

| 申込日 | 消える日 | 申込記録 | |

|---|---|---|---|

| A社 | 1/1 | 7/2 | 0 |

| B社 | 1/15 | 7/15 | 1 |

| C社 | 2/20 | 8/21 | 2 |

| D社 | 3/11 | 9/12 | 3 |

| E社 | 4/30 | 11/1 | 4 |

| F社 | 6/5 | 12/6 | 5 |

| G社 | 8/25 | 2/26 | 3 |

| H社 | 12/10 | 6/11 | 1 |

申込記録の数字は、そのカードローンに申し込んだときに、信用情報機関に記録されている申込情報の数です。

全ての審査に落ちた場合を仮定していますが、このように断続的に申し込むと、常に申込情報がある状態で新たに申し込むことになるので、審査に落ちる可能性も高くなります。

何社申し込んでも全然審査に通らないという人は、申し込みブラックの状態が続いているのかもしれません。

| 申込日 | 消える日 | 申込記録 | |

|---|---|---|---|

| A社 | 1/1 | 7/2 | 0 |

| B社 | 1/1 | 7/2 | 1 |

| C社 | 1/1 | 7/2 | 2 |

| D社 | 3/11 | 9/12 | 3 |

| E社 | 7/30 | 2/1 | 1 |

| F社 | 2/15 | 8/16 | 0 |

| G社 | 2/15 | 8/16 | 1 |

| H社 | 2/15 | 8/16 | 2 |

同日に複数社に申し込む場合、申込記録が消えるタイミングも同じになります。

同日に申し込んだ場合、申込情報が記録される前に申し込める場合もあるので、より有利な状態で審査が受けられます。

申込記録はゼロの状態が理想なので、何度も審査に落ちている人は、最後の申込から6ヶ月以上経過してから、申し込むのがおすすめです。

申し込みブラックになる件数

4社の消費者金融に申し込んだのですが、全て審査に落ちてしまいました。

何件から申し込みブラックになるのですか?

審査に落ちた原因はわかりませんが、短期間に何社も申し込むと、それが原因で審査に落ちることがあります。

大手消費者金融に3社連続で審査に落ちた時は、他の会社も落ちる可能性が高いのでしばらく時間を空けた方がよいと思います。

何社以上で申し込みブラックになるのかは不明ですが、短期間に3社以上申し込むのは良くないと言われています。

申し込みブラックは都市伝説だと言う人もいますが、実際に消費者金融のアコム、アイフル、プロミス、レイク、SMBCモビットに1ヶ月の間に申し込んで、前半の2社は審査に通り、後半の3社は審査に落ちたという人もいます。

2社の審査に通った時点で返済能力や信用状態は悪くなかったと思いますが、続けて申し込んだことで、信用状態が悪化したと考えられます。

※総量規制に影響するような借入はしておらず、利用可能枠には余裕がある状態でした。

一気に4社、5社から借りなければいけないような人は、何かしら問題を抱えていることになるので、かなり年収が高いか信用状態が良くないと審査には通りません。

なぜ、申し込むだけでブラックになるの?と思うかもしれませんが、短期間に複数社に借金の申込みをしている人は、普通に考えれば他で断られた人か、一度に複数の会社から借金しなければいけないほどお金に困っている人です。

銀行でも消費者金融でも、カードローン会社は融資対象者に返済能力が無いとお金を貸してくれません。短期間に何度も申込みするような人は、返済能力に疑問符が付くので、申込段階で弾かれてしまうのです。

同時に2社申し込むのは全然OK

借入限度額は消費者金融によって変わりますが、初回限度額は10万円になることもあるので、30万円以上借りたいときは2社同時に申し込んでもよいと思います。

私も、初めてキャッシングを利用した時は、30万円用意しなければならず、1社では足りないときのことを考えて念のためプロミスとアコムの2社同時に申し込みました。

無事どちらも審査をパスしましたが、限度額はプロミスが30万円、アコムが10万円でした。アコムだけだったら危なかったです。

その後、アコムでも収入証明書を提出することで、限度額を30万円まで上げることができましたが、初回限度額は人によって全然違います。

2社連続で審査に落ちると次もヤバイ

大手消費者金融2社の審査で落ちた場合、他の大手カードローンに申し込んでも審査NGになる可能性が高いです。

大手というのは、プロミス、アコム、アイフル、レイク、SMBCモビットのことです。

カードローン会社はそれぞれ独自の審査基準を持っているので、1社断られても次の会社で審査に通る可能性はありますが、大手2社に断られた場合は、大きな問題がある可能性が高いです。

2社の審査に落ちて3社目で通る可能性もありますが、3社落ちたら今の状況で審査に通るのは難しいので、しばらく待ったほうが良いでしょう。

時間を空ければ4社以上の契約もできる

申し込みブラックになる条件は、「1ヶ月に3社以上の申込み」と言われることが多いですが、実際の基準はカードローン会社によって異なります。

私は現在、銀行カードローン3社、消費者金融3社の契約があります。

初めて借りたカードローンがプロミスとアコムで、この時は同日に申込みして、どちらも審査に通りました。

その後、半年ほどたってオリックス銀行カードローンの審査に通り、1年ほど経ってメガバンクのカードローンの審査に通りました。

しばらくして、ジェイスコアという新しいカードローンが登場したときに、試しに申し込んだら審査に通りました。

短期間に4社は難しいですが、時間を空ければ4社、5社の審査に通ることはあります。

消費者金融5社以上から借りている人は10万人ほどいます。

消費者金融4社以上でも借りれるところは?他社5件でも借り入れできる

多重債務はよくありませんが、借入件数が多い人は世の中たくさんいます。

キャッシングやカードローンの申込情報や、その人に現在いくらの借入残高があるのか、事故情報がないかなどの記録は、各金融機関が見られるようになっています。

審査が甘い消費者金融はないので、2社に断られたら、別の方法で借金するのが良いかもしれません。だからといってヤミ金に手を出してはいけません。

申し込みブラックでも審査に通る消費者金融

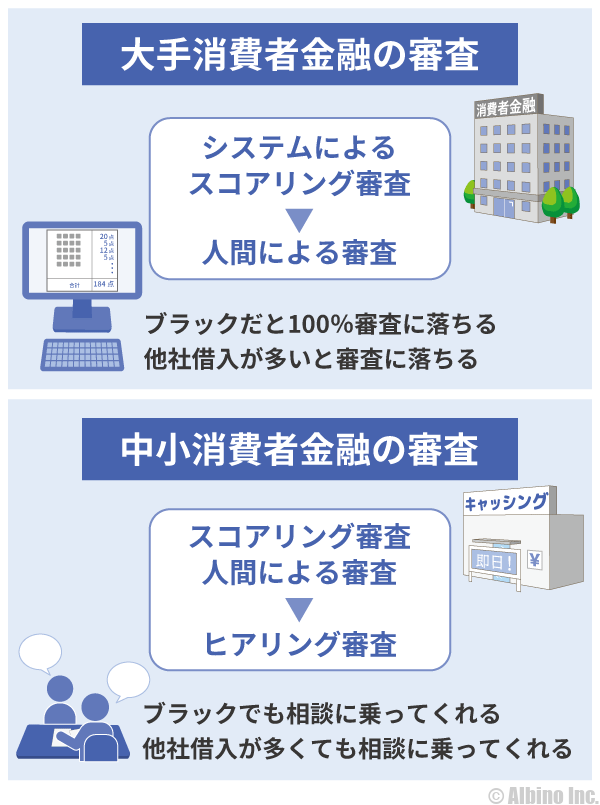

3社以上の申込情報があると審査に通りにくくなりますが、中小の消費者金融なら審査に通る可能性があります。

大手はスコアリング審査を重視するため、信用スコアの低い人は機械的に落とされてしまいます。

中小消費者金融はスコアリング審査と同時に人間も審査するので、柔軟に対応してくれることがあります。

中小消費者金融の審査が甘いというわけではありません。信用スコアの低い人の申込が多いため、審査通過率は大手よりも低いです。

大手の審査に落ちて、どこからも借りれない人は、中小消費者金融に申し込んでみましょう。

全国対応の中小消費者金融

ネット申込みできる中小の消費者金融をご紹介します。

| 消費者金融 | 本社所在地 | 審査時間 | 上限金利 |

|---|---|---|---|

| フタバ | 東京都 | 最短即日 | 17.9% |

| ティー・アンド・エス | 東京都 | 最短即日 | 18.0% |

| デイリーキャッシング | 東京都 | 最短30分 | 18.0% |

| ミリオンインベストメント | 東京都 | 最短2分 | 18.0% |

| MOFF(旧エニー) | 東京都 | 最短30分 | 20.0% |

| ベルーナノーティス | 埼玉県 | 最短30分 | 18.0% |

| アークファイナンス | 栃木県 | 最短即日 | 18.0% |

| ダイレクトワン | 静岡県 | 最短即日 | 20.0% |

| アロー | 愛知県 | 最短45分 | 19.9% |

| ライオンズリース | 愛知県 | 最短即日 | 20.0% |

| フクホー | 大阪府 | 最短即日 | 20.0% |

| プログレス | 大阪府 | 最短30分 | 20.0% |

| オリーヴファイナンス | 大阪府 | 最短即日 | 20.0% |

| スピリッツ | 大阪府 | 最短即日 | 20.0% |

| ニチデン | 大阪府 | 最短10分 | 17.5% |

| キャネット | 京都府 | 最短15分 | 20.0% |

| こくしん | 京都府 | 最短10分 | 18.0% |

| ビアイジ | 京都府 | 最短30分 | 18.0% |

| AZ | 京都府 | 最短30分 | 20.0% |

| アムザ | 福岡県 | 最短即日 | 20.0% |

| エクセル | 福岡県 | 最短15分 | 20.0% |

| エフワン | 福岡県 | 最短即日 | 20.0% |

| スカイオフィス | 福岡県 | 最短30分 | 20.0% |

| しんわ | 福岡県 | 最短30分 | 18.0% |

| キャネット | 北海道 | 最短即日 | 20.0% |

| いつも | 高知県 | 最短45分 | 18.0% |

| プラス | 広島県 | 最短即日 | 20.0% |

| 日本ファイナンス | 山口県 | 最短30分 | 20.0% |

| セントラル | 愛媛県 | 最短即日 | 18.0% |

| アスト | 愛媛県 | 最短30分 | 17.9% |

| プライ | 香川県 | 最短即日 | 20.0% |

| アイアム | 長崎県 | 最短即日 | 18.0% |

紹介している業者は、正規の貸金業登録がある消費者金融です。小さな街金の中には無登録の闇金もいるので注意してください。

中小消費者金融は審査基準が全然違います。何社申し込んでも問題はありませんが、5社、6社申し込んでも審査に通らないときは諦めたほうがよいでしょう。

なお、中小消費者金融は審査に通ったとしても始めに借りられる金額は10万円以下です。1~3万円になることも珍しくありません。

連続で申し込む時は時間を空けないほうがよい

消費者金融や銀行カードローンの申込みをした時に、信用情報機関に記録されることは既に述べましたが、申し込んでもリアルタイムで記録されるわけではありません。

たとえばアコムに申し込んで、時間を空けずにすぐにアイフルに申し込み、さらに時間を空けずにプロミスに申し込んだ場合、申込み情報は他社に確認できない可能性があります。

申込みの翌日には信用情報機関に記録されている可能性が高いですが、申込から何時間後に記録されるかはわかりません。どうしても3社以上に同時に申し込まなければいけない人は、時間を空けないのが審査に通るコツです。

しかし、既に2社から審査落ちの連絡が来ている場合は、3社目、4社目の申込みをしても審査に落ちる可能性が高いと思います。

複数の消費者金融に申し込む時の注意点

- 複数申込するときのポイント

-

- 同時申込みは2社までにしておく

- どうしても3社以上連続で申し込む時は時間を空けない

- 2社連続で審査に落ちたときは中小消費者金融にする

急ぎで借りなければいけない理由がある人は、プロミス、アコム、アイフル、レイク、SMBCモビットの中から選ぶのがよいと思います。

年収や雇用形態、勤続年数が原因の可能性もありますが、過去に金融事故を起こしている人は、おそらく信用情報機関のデータが原因です。

携帯電話代金の分割払いや、テレビショッピングの分割払いの延滞が原因で審査に落ちる人も多いです。

短期間に複数社に申し込んだ人の口コミ

当サイトに頂いたカードローンの口コミの中で、6ヶ月以内に複数の申込みをしたのに、審査に通った人の口コミをご紹介します。

-

40歳 / 男性 / 会社員 / 勤続15年

年収600万円 / 他社借入1件、40万円 -

40万円の借入がある状態で、プロミスに申し込んで審査に落ちたので、すぐにアコムに申し込んだら審査に通りました。その2日後にアイフルにも申し込んだのですが、審査に通りました。合計3者から借りている状態なので借入が100万円を超えないように注意したいです。

-

25歳 / 男性 / 会社員 / 勤続3年

年収240万円 / 他社借入なし -

初めてカードローンを利用するときに、プロミスに申込み、審査結果が出る前にアコムとアイフルにも申込みました。結果は全ての審査に通りました。

会社の業績不振でボーナスがストップされ、自動車ローンと住宅ローンの支払いに困ったために3社に申し込みました。希望額がそのまま通ったので本当は1社で足りましたが、審査に通るか不安だったので3社も申し込んでしまいました。

-

52歳 / 男性 / 会社員 / 勤続20年

年収600万円 / 他社借入2件、100万円 -

株で損を出して、追証を支払うためにカードローンで借りました。すぐに50万円必要だったため、レイクとSMBCモビットに申し込んでレイクだけ審査に通りました。

すでにプロミスとアコムからは借りていて、アイフルは3ヶ月前に申し込んだものの審査に落ちました。レイクから借りられて本当に助かりました。

多数の申込情報がある人でも、新たなカードローン審査に通る可能性はあるということですね。

他社借入がない状態で、6ヶ月以内に4社以上の申込みをした人の口コミは見当たりませんでした。

短期間に3社以上の申込みをする人自体が少ないので、申し込みブラックになっている人を探すのも大変ですね。

審査に落ちても時間を空けると審査に通る

過去に借金やローンをしたことがないのにカードローン審査に落ちる人は、勤続年数や居住年数が1年を超えるまで待ちましょう。

アルバイトで年収が200万円以下でも、信用情報に傷がなく、勤続年数が1年あれば審査に通る可能性が高いです。

信用情報の傷が原因で審査に落ちる人は、事故情報が消えるまで待たなければいけません。

何度申し込んでも審査に落ちる人は、JICCやCIC、KSCに自分の信用情報を開示請求して、異動情報が載っていないか確認してみましょう。

| 異動内容 | CIC | JICC | KSC |

|---|---|---|---|

| 申込情報 | 6ヶ月 | 6ヶ月 | 1年 |

| 契約内容 | 5年 | 5年 | 5年 |

| 長期延滞 | 5年 | 5年 | 5年 |

| 保証履行 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | - |

| 任意整理 | - | 5年 | - |

| 個人再生 | - | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

契約内容や返済状況などの履歴は、「契約期間中、契約終了日から5年」は記録が残ります。

長期延滞は61日以上または3ヶ月以上の延滞のことで、延滞解消から5年で記録が消えます。

保証会社による代位弁済や自己破産した場合は、5年または7年は異動情報が消えません。

この間は何度申し込んでも審査に落ちるので、諦めるしかありません。しかし、ブラックでも借りられる消費者金融なら可能性はあります。

自己破産は免責から5年または7年ですが、任意整理や個人再生は借金完済(契約終了)から5年または7年となります。

4度目の審査で通ることもある

私自身の体験談ですが、審査に落ち続けたカードローン会社に4度目の審査で通った経験があります。

同じカードローン会社に何度も申し込む人はあまりいないと思いますが、私は審査に落ち続けたことで意地になって申込みました。

2年半の間に4回申込みしたのですが、1回目と2回目は3ヶ月しか空いていなかったので当然審査には通りませんでした。

2回目と3回目の間隔は1年でしたが、それでも審査に通りませんでした。

3回目と4回目の間隔も1年でしたが、なんとか4回目の審査で通りました。

3回目と4回目の間に年収が増えていたことが影響したのかも知れませんが、なぜ審査を通過したのかはわかりません。

熱意が届いた可能性も否定できませんが、すでに他のカードローンを利用していて、一度も延滞したことなくしっかり返済していた記録が確認できたからかもしれません。

消費者金融の審査基準

プロミス、アコム、アイフル、レイクなどの大手消費者金融は、独自の審査基準を設けていますが、どのカードローン会社もそれほど申込条件は厳しくありません。

- 審査に通るポイント

-

- 18歳以上74歳以下(消費者金融によって年齢制限が異なる)

- 安定した収入がある(無職、専業主婦、年金収入のみではない)

- 4社以上の多重債務者ではない

- 信用情報機関に事故情報がない

この4つの基準をクリアしていれば、審査に受かる可能性はあります。

銀行カードローンは年齢条件が65歳までとなっていることも多いですが、プロミスとSMBCモビットは74歳まで、レイクは70歳まで申し込めます。

消費者金融は何歳から何歳まで借りれる?年齢制限なしのカードローンは?

プロミスは、18歳から申し込めますが、19歳以下の方は収入証明書類の提出が必要です。また、高校生(定時制高校生および高等専門学校生も含む)は申し込めません。

安定収入については年収200万円以上あると良いとされていますが、200万円以下でも契約時の限度額を下げて借りられることもあります。

どこの消費者金融も無職や専業主婦には融資しなくなっていますが、年金受給者は年金以外の収入があれば借りられます。

初回限度額は、その人の年収などが影響してきますが、10万円や20万円の借り入れなら、アルバイトやパートでも問題なく審査に通ります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |