闇金の金利はトイチ?利息はいくら?まともなヤミ金はいない

闇金の金利は何%ですか?

闇金の金利に相場はありませんが、年40~50%の利息を取る闇金が多いようです。法定金利の2倍~3倍の利息になります。

闇金の借金を踏み倒しても大丈夫と思っている人もいますが、違法業者は取り立てルールも守らないので、勤務先に取り立てに来るかもしれません。

金利にかかわらず闇金や個人間融資は利用しないほうがよいでしょう。トラブルになったときは闇金専門の弁護士に相談してください。

まともなヤミ金はいる?

闇金=違法業者なので、まともな闇金というのはあり得ません。年率20%以下の闇金があったとしても、正規の業者でない時点でまともではありません。

闇金とは、無登録や違法金利で貸金業を行っている業者のことです。利息にかかわらず貸金業の登録をしていない貸金業者は全て闇金です。金利10%でも闇金の可能性はあります。

最近は、給与ファクタリングや個人間融資のような、一見すると闇金とは思えない形態の違法業者もいるので注意が必要です。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

闇金の金利相場はトイチではない

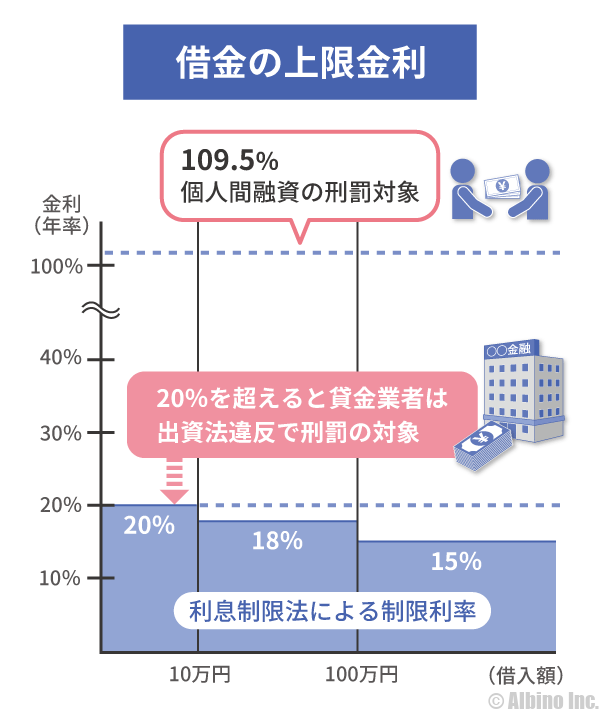

利息制限法や出資法における貸金業者の上限金利は年20%です。銀行や消費者金融からお金を借りるときの上限金利は年20%までと決められています。(個人間の借金の上限金利は109.5%)

闇金は法律を無視しているので、年20%を超える利息を取ることが多いです。

闇金ウシジマくんやミナミの帝王などの漫画を見ていると、「トイチ」「トサン」「トゴ」という言葉を見かけますが、これは「10日で1割の利子」「10日で3割の利子」「10日で5割の利子」という意味です。

トイチなら、10万円借りたら、10日で1万円の利子が付きます。

10日で1割ということは1日1%の利子なので、1年間で365%です。

1年で元金の3.6倍の利子が付くのは異常ですね。さらにこれは元金にのみ利子がかかる単利の話です。

こういった業者は利子にも利子をかけるため、実際に1年間借りた場合、複利計算で年3,142%になります。

ただし、闇金から1年間借りっぱなしということはほとんどなく、通常は10日ごとに返済を求められます。

借金を全額返済できない場合には、利子のみを支払う「ジャンプ」と呼ばれる行為でしのぐ人も多いです。

仮にトイチの闇金から1年間借りる場合でも、ジャンプなどの関係で実際の金利は、複利で年1,000~2,000%ほどになると思われます。

10日で3割、5割という考えられないような法外な金利を取っている闇金もいるようですが、そこまで行くと誰が借りるの?という感じもします。

一般的な闇金の金利相場

実際、闇金がいくらの金利で営業しているのかは表に出てきませんが、年利40~50%の金利でやっている所が多いようです。

年利50%で10万円を1ヶ月借りると利息は

10万×0.5÷365日×30日=4,109円

10万円借りて1ヶ月で約4千円の利息を取られます。(法律上の上限金利20%で1ヶ月借りると利息は1,644円です。)

これぐらいなら問題ないと考えるかもしれませんが、借金額が増えたり、借入期間が伸びると大変なことになります。

年利50%で10万円を3ヶ月借りると利息は

10万×0.5÷365日×90日=12,328円

年利50%で50万円を1ヶ月借りると利息は

50万×0.5÷365日×30日=20,548円

これを多いと考えるか意外と少ないと考えるかは人それぞれだと思いますが、ヤミ金の怖さは金利だけではありません。

銀行カードローンの場合、100万円なら10%ぐらいの金利で済みます。金利が年10%なら、100万円を1ヶ月借りても利息は8,219円です。

トイチ・トニ・トサンで1年間借りるときの利息

トイチやトサンで1度も返済せずに1年間借りた場合の年率は以下のようになります。

| 利息 | 単利年率 | 複利年率 | |

|---|---|---|---|

| トイチ | 10日で1割 | 365% | 3,142% |

| トニ | 10日で2割 | 730% | 77,545% |

| トサン | 10日で3割 | 1,095% | 1,441,791% |

| トヨン | 10日で4割 | 1,460% | 21,561,119% |

| トゴ | 10日で5割 | 1,825% | 267,504,316% |

10日ごとに◯割の金利がかかってくる借金を年率換算したいときの計算式は以下のようになります。

トイチで365日借りたときの金利

(1.1^(365/10)-1)×100 = 3,142%

トサンで365日借りたときの金利

(1.3^(365/10)-1)×100 = 1,441,791%

トゴで365日借りたときの金利

(1.5^(365/10)-1)×100 = 267,504,316%

べき乗を計算するのは大変なので、数式をそのままExcelに挿入すれば同じ結果になるはずです。

トゴの複利だと1年間で2億6750万4316%の金利がかかってくることになります。

10万円をトイチで90日借りたときの返済額

実際に借りた金額が何日後にいくらの返済になるのかは、以下の計算式で表せます。

借入金額×1.1^(借入日数/10)-1=返済金額

1.1の部分が金利になるので、トイチなら1.1で計算します。

10万円をトイチで90日間借りる場合は以下のようになります。

100,000×1.1^(90/10)-1=235,794円

実際には10日ごとに返済が必要で、トイチなら借りるときに1割天引きされるなどのルールがあるため、もっと複雑な計算になります。

10万円をトニで90日借りたときの返済額

10万円をトニで90日間借りる場合は以下のようになります。

100,000×1.2^(90/10)-1=515,977円

10日で2割のトニで90日間借りると、トイチで借りるときよりも2倍以上の返済額になります。

10万円をトサンで90日借りたときの返済額

10万円をトサンで90日間借りる場合は以下のようになります。

100,000×1.3^(90/10)-1=1,060,449円

10日で3割のトサンになると、10万円を3ヶ月借りるだけで100万円を超える返済額になります。

闇金業者の見分け方や特徴

その消費者金融が闇金なのかどうかは、都道府県の登録番号を確認するしかありません。

街の小さな金融業者が全て闇金というわけではありません。

- 闇金に注意

-

- 正規の貸金業登録番号がない

- 社名が怪しい

- 公式サイトがない

- 店舗がない(登録住所が存在しない)

- 連絡先が携帯電話番号になっている

- ブラックOK、ブラックでも借りられるなどの謳い文句がある

街金から借りる時は、必ず貸金業の登録番号を確認しましょう。

関東財務局長(12)第123456号

大阪府知事(03)第123456号

といったものが登録番号です。

貸金業登録がある消費者金融は、金融庁の登録貸金業者情報検索ページで確認することができます。

金融庁のサイトで登録が確認できない業者は闇金です。登録番号があってもその番号が偽物の場合もあるので、必ず金融庁のサイトで確認しましょう。

悪質業者の検索は、日本貸金業協会のページで確認できますが、闇金は頻繁に社名や住所、連絡先を変えるのでここに載っていない闇金も多いです。

闇金業者を見分ける方法

ヤミ金で借金するような人は、銀行や大手消費者金融ではお金が借りられない人だと思います。

他に選択肢はないということですが、ヤミ金で借りるとトラブルも多いので、できれば借りたくないですね。

ヤミ金トラブルに捲き込まれたときは、公的機関に相談するのがよいと思います。

闇金の無料相談ができる公的機関や消費者センター

自分が借りようとしている業者がヤミ金かどうかは、ある程度見分けることができます。

1と2が正式な登録を受けている貸金業者が見つけられるサイトです。

3と4が違法な悪徳業者を見つけられるサイトです。

無名の街金から借りる時は、最低でもこれらのサイトでヤミ金ではないかを調べるようにしましょう。

ヤミ金は頻繁に名前や住所、連絡先を変えるので、違法業者一覧に名前がないからと言って安心はできません。

利息制限法や出資法の上限金利を守っている業者でも、貸金業の登録を受けていなければヤミ金業者になります。

正式な登録を受けている消費者金融なら金融庁の貸金業者一覧に載っているので、載っていなければ怪しいと思った方が良いでしょう。

まともなヤミ金はいない

怖いヤミ金は嫌ですが、まともなヤミ金なら借りても大丈夫?

まともなヤミ金の定義がわかりませんが、年20%以下の法定金利で営業している闇金は、まともなヤミ金だと思っている人もいるのかもしれません。

トイチやトサンなどの法外な利息を取っている闇金と比べればマシですが、違法業者であることに違いはありません。

はじめは法定金利で貸してくれたとしても、徐々に金利を上げられるかもしれません。

返済が遅れたときに夜中に自宅に来たり、勤務先に取り立てに来るかもしれません。

まともなヤミ金などいませんので、正規の貸金業登録がある消費者金融から借りるのがよいと思います。

ソフト闇金とは

「ソフト闇金」という言葉を見かけたのですが、闇金とは何が違うんですか?

ソフト闇金=闇金です。違法金利で強引な取り立てをする金融業者です。

”優良”ソフト闇金をうたっている業者もありますが、闇金に優良も劣悪もありません。

YahooやGoogleで「ソフト闇金」と検索すると、ソフトヤミ金業者のサイトがたくさん出てくると思います。

通常、闇金は自社サイトを持っていません。ホームページがあると何だか安心感が出てきますが、やっていることは闇金と同じです。

会社名、連絡先、住所、貸金業の登録番号などの記載がなく、完全に怪しい業者なのですが、知らずに融資の申込をしてしまう人もいるのかもしれません。※会社名や連絡先が書いてあれば怪しくないというわけではありません。

金融庁や警察がこういった業者を取り締まったり、サイトを閉鎖させればいいのですが、1つ潰しても新たな業者がどんどん出てくるのでしょう。

ソフト闇金の特徴

ソフト闇金を「まともなヤミ金」だと思っている人もいますが、まともなヤミ金なんてものはいません。

- ソフト闇金に注意

-

- 自社サイトがあり堂々と営業している

- 固定電話番号を載せているところもある

- 会社の実態がない

- 10日間で3割、1ヶ月で1割など利息が高い

- まともな審査をせず誰にでも簡単に貸してくれる

- 返済が遅れると夜中でも催促の電話が来る

- 返済できないと自宅や職場に取り立てに来る

- 融資を希望したのに銀行口座買取を勧められた

ソフト闇金のサイトを見ると、堂々と違法な金利(利息)が載せられている場合があります。

「1週間で2割」「10日で3割」といったような超高金利になっているのが特徴です。

激甘審査!必ず融資!最短10分で振込!といったような文言も並べられています。

実際に誰にでも貸してくれるのが闇金ですが、怖いのは借りた後の取り立てのときです。

返済が遅れなければ特に問題は起こらないかもしれませんが、闇金でしか借りられないような人は絶対に返済が遅れます。

どんなに良さそうに見えるソフト闇金でも利用すれば後悔することになるでしょう。

最近の闇金の手口

最近の闇金は利息制限法の金利よりも少し高いぐらいの金利を設定したり、巧妙な手口で貸付を行うようになっています。

法外な金利で消費者からお金を絞りとるような闇金は、もうほとんどいないのかもしれません。

闇金の手口はいろいろありますが、同じ手法が流行り始めて犯人が逮捕されるようになると、また別の手口が出てきます。

一例として、近年見られるようになった闇金手口をいくつかご紹介します。

給与ファクタリング

2020年以降に流行っているのが、給与ファクタリングです。

給与ファクタリングとは、給与を受取る前に給与から手数料を引いた金額を業者から受取るものです。

給与前払いサービスとも呼ばれ、それ自体は違法行為ではありませんが、介在する金融業者が貸金業の登録を受けていないと貸金業法違反になります。

給与ファクタリングで違法になるのは、業者が貸金業の登録を受けていない場合や、手数料が年率換算で20%を超える場合です。

- 給与ファクタリングの流れ

-

- 給与ファクタリング業者と債権譲渡契約を結ぶ

- 給与ファクタリング業者が、給料から手数料を差し引いた金額を契約者に支払う

- 契約者が勤務先から給料を受取る

- 契約者は給与ファクタリング業者に給料の全額を入金する

たとえば勤務先から受取る予定の給与が30万円で、30万円全額の債権譲渡契約を結んだ場合、手数料1万円を引いた29万円を業者から受け取ります。

給与が入った時点で、30万円を業者に支払えば完了です。給与が早く受け取れるメリットがある代わりに手数料を支払う形です。

手数料3%なら20%以下だから合法だと思うかも知れませんが、たとえば債権の買取から支払いまでが30日で手数料を3%取られた場合、年率換算では37.6%になるので違法です。

30万円の上限金利は年18%なので、お金の受け取りから30日で支払う場合の手数料は、最高でも1.4%ほどしか取ることができません。

給与前払いサービスを利用するときは、手数料を年率換算して20%を超える金利になったら闇金業者なので利用してはいけません。

いきなり給与全額で契約する人はいないと思いますが、給与ファクタリングは金額が大きくなるほど手数料が下がるのが一般的なので、高額な契約をする人も少なくありません。

個人間融資

2020年頃に問題になったのが個人間融資です。個人間融資掲示板などで、個人が個人からお金を借ります。

個人間でお金の貸し借りをするのは問題ありませんが、年率20%を超える金利を取れば違法です。

不特定多数の人にお金を貸す行為は、個人でやっていても貸金業にあたるため、貸金業の登録が必要です。

- 個人間融資掲示板の流れ

-

- お金を借りたい人が氏名、メールアドレス、希望融資額などを掲示板に書き込む

- お金を貸したい人が、借りたい人に連絡する

- 借主と貸主が直接やりとりし、融資額や返済期間、利息、お金の受け渡し方法などを決める

- 融資が行われる

個人間融資掲示板では、カラダ目的の個人が多いようですが、個人を装った闇金が紛れ込んでいます。

個人間融資は何かとトラブルが多いので、合法であっても利用してはいけません。見知らぬ個人からお金を借りるのはとても危険な行為です。

LINE闇金

2018年~2019頃に流行ったのがLINE闇金です。闇金は連絡先から足がつくことが多いですが、LINE闇金は全てのやり取りをLINEなどの無料通話アプリで行うことで痕跡を残しません。

お金の借入や返済では、銀行口座への振込が一般的ですが、LINE闇金ではヤマト運輸の宅急便や佐川急便などの宅配便が利用されます。

- LINE闇金の流れ

-

- LINEで融資を申込む

- 振込または郵送でお金を借りる

- 郵送で元金+利子または利子のみを返済する

- 闇金業者は配送業者の窓口でお金を受け取る

返済金の送り先が闇金業者の住所だと意味がないので、お金の受け取りは配送業者の受取窓口で行うのが一般的です。

このやり方なら闇金業者の電話番号や住所、銀行口座がバレることがないので、警察に捕まるまでに時間がかかります。

スマホ闇金

2017年頃に流行ったのがスマホ契約型の闇金です。闇金と言っても色々な業者がいます。単純にお金をかして利息を取るというだけではなく、スマホを契約させる詐欺を行っている業者もあります。

- スマホ闇金の流れ

-

- 携帯契約アルバイトに申し込む

- 指示された通りスマホの契約をする

- 購入したスマホを指定の場所へ郵送する

- アルバイト代として数万円の入金がある

- 再び業者から携帯アルバイトの誘いが来る

- 指示されたとおりスマホやタブレットを複数台契約する

- 購入したスマホやタブレットを指定の場所へ郵送する

- 入金されない

- 業者との連絡も取れない

- 携帯電話会社から大量の請求書が届く

「スマホを契約すればブラックリストから名前が消えてお金が借りられる」と嘘を付き、スマホを契約させてそのスマホを奪って転売するという手法です。

お金を受取ることもできず、スマホの契約のみが残る詐欺行為です。ある意味、違法金利を取る闇金よりも悪質とも言えます。

もちろんスマホの契約をしたからといって信用情報機関の異動情報が消えることはありませんし、異動情報がある時点でスマホ機種代金の分割払いは利用できません。

最近の闇金は単純にお金を貸すのではなく、手の込んだ方法で消費者からお金を出させる手法を使うので、スマホ詐欺の件に限らず、通常の取引とは違う方法で契約したり、購入する時は注意しましょう。

2004年より全面施行されたヤミ金融対策法では、貸金業者登録の制度を強化し、無登録業者や迷惑な取り立てに対する罰則を厳格にしました。違法な貸金業者には、次のような罰則が設けられています。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |