2回目は自己破産できなかった人もいる【2度目の自己破産体験談】

若い頃に自己破産を受けたことがあるのですが、最近また借金が返せなくなりました。

2回目の自己破産は認められないと聞いたのですが本当ですか?

前回の自己破産から7年以上経過していれば、2度目の自己破産でも免責が受けられる可能性があります。

ただし、免責不許可事由に該当する場合は、2度目の免責は難しいかもしれません。

免責を受けたことがある人は、借金で失敗したらまた自己破産すればいいやと思っているかもしれませんが、1回目と2回目では話が違います。

最短で免責から5年経過していればクレジット契約が可能になりますが、お金を借りる時は同じことを繰り返さないように注意しましょう。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

2回目の自己破産でも免責が認められる

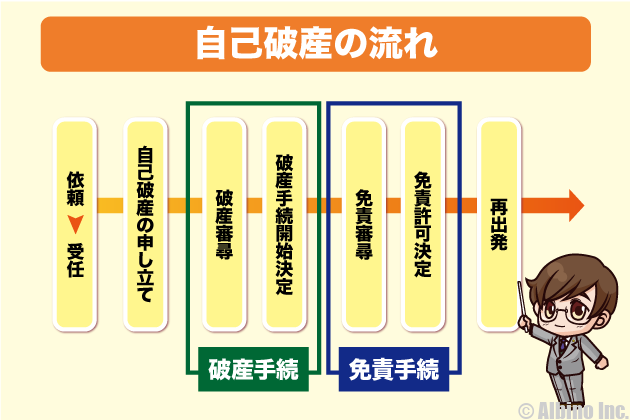

自己破産手続きは、「破産手続き」と「免責手続き」があり、破産開始が決定しても免責許可が得られないと借金はゼロになりません。

免責が受けられないものを免責不許可事由と言いますが、免責不許可事由に該当したら、絶対に免責が認められないというわけではありません。

全額の免責が認められなくても「一部免責」が決定されることもあります。

2回目の自己破産でも、免責が認められるケースはあるので、自分で判断せずにまずは弁護士や司法書士に相談しましょう。

2度目の自己破産体験談

実際に2度目の自己破産を受けた人の体験談が、弁護士事務所のサイトで紹介されていたので、いくつかご紹介します。

アディーレ法律事務所のホームページに、2度目の自己破産で免責が認められたケースが、相談者の声として掲載されています。

私自身2度目の自己破産でしたが、本当に相談してよかったと思っております!

私は以前も同じような状況で、自己破産になっていたのですが、自己の甘い考えにより少額ならば十分に返済できると思い込み、再度繰り返してしまいました。

体調不良により、仕事も辞めざるを得なくなり、返済不能になってしまった次第です。100万円前後の借入で9年位前だと思います。

松本・永野法律事務所のホームページに、2度目の自己破産で同時廃止の免責が認められたケースが、相談者の声として掲載されています。

2回目の自己破産で同時廃止・免責が認められた事例

今回の破産に至る経緯では免責不許可事由に該当するような事情はなかったものの、2回目の自己破産申立てであったため、Dさんに対して前回の破産手続以降の状況を丁寧に聞き取って陳述書にまとめ、自己破産の申し立てを行いました。

自己破産手続きは同時廃止となり、申立から3か月で裁判所から免責許可決定も出て比較的早く手続き終了に至りました。

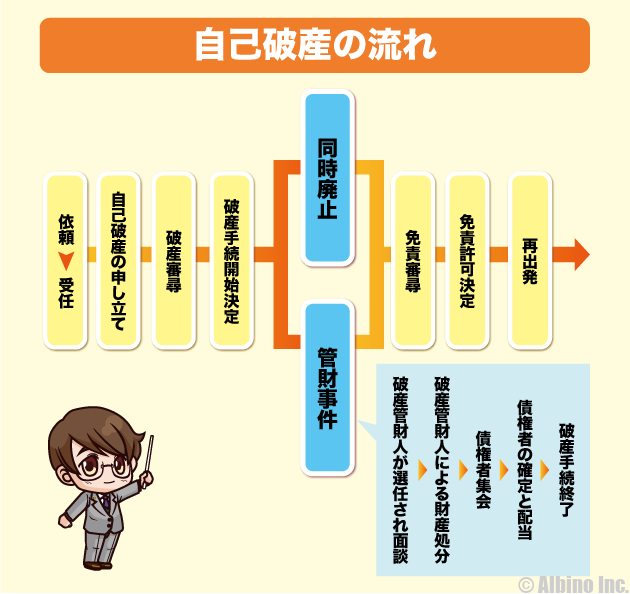

自己破産には、管財事件と同時廃止の2種類があり、同時廃止は手続き開始と同時に終了するため少ない費用と労力で済みます。

管財事件は財産のある人が対象ですが、自己破産手続きを開始するために予納金を納めなければならず、時間もかかるためできるだけ同時廃止で行いたいものです。

川端総合法律事務所のホームページに、海外に土地建物がある方の2度目の自己破産が解決した事例が、相談者の声として掲載されています。

お客様の声,60代,ご夫婦(自己破産)

初回相談時,何軒か大手の弁護士事務所に相談しましたが,2回目の破産である事等の理由で断られましたが,快く引き受けていただきました。

人生をやり直す事ができて,本当に感謝しています。 本当に真剣に取り組んでいただき有り難うございました。

弁護士法人・響のホームページに、高額な借金の自己破産事例として、2度目の自己破産で免責が認められた例が載っていました。

2度目の自己破産に踏み切り800万円近い借金を解決(50代・男性)

- 借入総額:785万円(クレジットカード会社、消費者金融、信用金庫、勤務先などから)

- 自己破産手続の種類:管財事件

- 手続きにかかった期間:10ヶ月程度

- 自己破産費用総額:94万円程度

過去に自己破産経験があり、何とかして任意整理での返済を希望していましたが、介入希望の債権者(交渉の対象にしたい債権者)が増えたこともあり、月々の弁護士費用の支払いが厳しいという問題が出ていました。

そこで、管財事件になる可能性を承知で、破産する方針に決めました。

このように2回目の自己破産で免責を勝ち取るケースは珍しくありません。過去に自己破産していても可能性はあるので、困ったときは債務整理に強い弁護士に相談してみましょう。

免責不許可事由の例

自己破産しても免責が認められないものを「免責不許可事由」と言いますが、その一例をご紹介します。

- 財産を隠すなど自分や他人の利益を図った場合

- 自己破産の手続きを遅らせるために、著しく不利益な条件で債務を負担したり、信用取引で商品を買い入れて著しく不利益な条件で処分した場合

- 一部の債権者に対してのみ返済するなど、特定の債権者に利益を与えた場合

- 借金の原因がギャンブルや浪費、株、先物投資等である場合

- 支払不能であることを隠して借金した場合

- 借金の額などについて偽証した場合

- 裁判所の調査で、説明を拒否したり、虚偽の説明をした場合

- 破産管財人や保全管理人の職務を邪魔した場合

- 破産法の定める破産者の義務に違反した場合

- 免責の審理期日に無断で欠席、または出席しても陳述を拒否した場合

- 過去7年間において、自己破産の免責決定、再生計画の遂行、再生計画の遂行が難しくなった場合の免責決定のどれかにあてはまる場合

自己破産の免責が認められない借金

- 注意が必要な借金

-

- ギャンブル

- 浪費

- 株、先物、FXなどの投資

ギャンブルというのは、パチンコ、競馬、競輪、競艇などのことです。

当サイトへ頂いた口コミを見ると、消費者金融から借りたお金でパチンコをする人は多いですが、本当は借金してギャンブルするのは危険です。

浪費とは、ブランド品を買い漁ったり、キャバクラやホストクラブなどの高額な飲食を繰り返したり、頻繁に海外旅行に行くなどの常識を逸脱した行為のことです。

株の信用取引、先物取引、FXなどは、資金以上の損失が出ることがありますが、そういった投資の借金も免責が認められていません。

借金の原因が、これらに該当する場合、基本的には免責が認められません。

ギャンブルの借金でも免責は認められる

自己破産の免責は、裁判所や裁判官の判断で決まる部分が大きく、過去の事例を見ると、ギャンブルや浪費が原因の借金でも、1回目なら自己破産で免責が認められることが多いです。

株式投資の信用取引やFX投資で、証券会社やFX会社に借金することになる場合もあります。

追証が支払えなかったり、FXで為替相場が急激に変動し強制決済が間に合わずに、ロスカットされた時点で借金を背負うこともあります。

この場合でも、基本的には免責が認められないことになっていますが、実際には裁量免責で免責が認められる事が多いです。

投資の借金で死を覚悟する人も多いですが、まずは弁護士や司法書士などに相談するのが良いでしょう。

過去に免責を受けている人が、2度目の免責が認められるかは状況によりますが、2度目の自己破産の原因もギャンブルや浪費だとしたら難しいかもしれません。

裁判官の裁量免責とは

免責不許可事由に該当すると、”基本的には免責が認められない”ことになりますが、実際には、多くの場合、免責が認められています。

自己破産の制度は、破綻状態にある債務者を救済するのが目的の制度で、「裁判所は免責不許可事由に該当していても、”可能な限り”自己破産できるように運用」しているのが実情です。

2度目の破産、虚偽の申し立て、財産を隠しているなど、悪質な場合は別ですが、普通のギャンブルや浪費でできた借金なら、免責が認められる可能性が高いです。

免責されるかどうかは裁判官の判断になりますが、一度ぐらい人生で失敗する人は少なくないので、ギャンブルや浪費でも立ち直るチャンスはあります。

しかし、二度も三度も同じことを繰り返していると助けてくれなくなります。

2度目の免責許可が認められる要件

- 2度目の免責のポイント

-

- 1回目の免責許可から7年以上経過している

- 1回目の自己破産と原因が異なる

- 2回目の自己破産をするやむを得ない事情がある

- 2回目の自己破産を真摯に受け止めて反省している

この3つの条件を満たしていると2度目でも免責許可が下りる可能性が高いです。

前回の免責許可から7年というのは原則ルールですので、7年以内だと絶対に免責されないわけではありません。

そもそも自己破産すると信用情報機関に破産の記録がされるので、ローンや借入はできなくなります。最長で7年間は記録が残るので7年以内に2度目の自己破産が必要になるケースは多くありません。

2度目の自己破産の原因が1度目と同じ場合は免責が認められないことが多いです。ギャンブルが原因で自己破産した人が、またギャンブルで自己破産する場合に免責を認めていてはお金を貸した人が不憫です。

2度目の自己破産は管財事件になるので費用がかかる

自己破産で借金がチャラになった経験がある人は、2度目の自己破産も躊躇なくすることがあります。しかし、1度目と2度目では裁判の流れも変わってきます。

2度目の自己破産は、管財事件になるため、同時廃止よりも裁判所費用や弁護士費用が高くなります。

自己破産には「同時廃止事件」と「管財事件」の2種類の方法があります。

同時廃止事件では、処分するような財産がなく、免責不許可事由にも該当しない場合に選択されるものです。

手続きが簡略されていて費用も安く済みます。1度目の自己破産では同時廃止事件になることが多いです。

管財事件では、破産管財人が選任され、破産者の財産の管理や処分を行います。

手続きに時間がかかり費用も多額になる上、1度目の自己破産とは異なる結果になることも多いです。

裁判官や破産管財人との面談もあるので、態度が悪く反省の色が見えない場合には、免責が認められないこともあります。

特に1度目と2度目の破産理由が同じ場合、2度目の免責を受けても、また同じ理由で借金を繰り返しかねないので裁判官も慎重になります。

免責が認められなかったときの選択肢

免責が認められなかった場合の選択肢は3つあります。

- 即時抗告(異議申し立て)

- 任意整理

- 個人再生

裁判所の決定に納得がいかない場合は、異議申し立てができます。地方裁判所の決定に対し即時抗告することで、高等裁判所に判断してもらうことになります。

任意整理や個人再生は、自己破産ではない債務整理の方法です。

任意整理は、利息のカットや遅延損害金を免除してもらい、借金の元金のみを返済します。裁判所を介さずに行う手続きですが、債権者との交渉が必要になるので弁護士や認定司法書士に依頼するのが一般的です。

個人再生は、借金を減額して残りの債務を3年以内に返済するものです。裁判所に申立が必要になるので、弁護士や認定司法書士に依頼するのが一般的です。

自己破産しても消えない非免責債権とは

免責不許可事由とは別に「非免責債権」と呼ばれる免責されない債権もあります。

免責不許可事由は裁判官の判断で免責になることがありますが、非免責債権は免責になりません。

- 免責されない債権

-

- 税金、国民健康保険料、罰金

- 不法行為に基づく損害賠償

- 夫婦間の生活費や養育費など

- 個人事業主の従業員の給料など

- 債権者一覧表に記載しなかった債権

非免責債権はいくつかありますが、例として交通事故の損害賠償や税金について解説します。

交通事故の損害賠償

重大な過失がある交通で発生した損害賠償請求権は非免責債権です。

任意保険に入っていない人が交通事故を起こし、被害者からの損害賠償金請求に対し、支払えない場合があります。

事故の加害者が自己破産した時の損害賠償請求権は、事故の悪質度によって、処理が変わってきます。

自己破産しても帳消しにならない債務があり、その中に、交通事故などに関するものがあります。

『破産者が故意または重過失により加えた人の生命または身体を害する不法行為に基づく損害賠償請求権』

飲酒運転や暴走行為など、危険運転致死傷罪に該当するような交通事故の場合、加害者に重大な過失があると言えるので、自己破産しても損害賠償請求権は消滅しません。

しかし、普通の事故(自動車運転過失致死傷罪)の場合は、請求権が消滅する可能性が高くなります。任意保険に入っていない人の事故は、不幸な結果になる事も多いです。

税金や罰金

税金、年金、健康保険、罰金なども非免責債権です。『租税等の請求権や罰金』

所得税、相続税、固定資産税、住民税、自動車税などの税金は免責されません。年金や健康保険税も同様です。交通違反などの罰金も支払いを免れることはできません。

FXや株式投資で借金を背負って自己破産する人がいますが、借金は帳消しになっても税金の支払いは残ります。

何年かFXで儲けたのに確定申告していなかった人が、リーマンショックなどの金融危機で大損。

その後、自己破産したが、過去に納めていなかった税金の支払いだけ残ったというケースもありました。

国の取り立ては闇金より怖いと言われることがありますが、未納・滞納した税金はいずれ支払うことになります。自己破産しても逃げることはできません。

2回目、3回目の債務整理で注意すること

会社を解雇されてしまったり、病気にかかってしまったり、災害に巻き込まるなど、債務整理の履行中や終了後に、再び債務整理を検討しなければならない状況に陥ることがないとは限りません。

債務整理は、基本的に回数制限は設けられていないので、何度でも行うことができます。しかし、2回目以降となると、債務整理の種類によっては制限される事柄もあるので注意が必要です。

| 債務整理 | 条件 | |

|---|---|---|

| 任意整理 | 法律上、期間の制限はないが、同じ債権者が応じる可能性は低い | |

| 個人再生の給与所得者等再生 | 給与所得者等再生・ハードシップ免責・免責から7年経過しないと利用できない | |

| 自己破産 | 給与所得者等再生・ハードシップ免責・免責から7年経過しないと利用できない | |

任意整理は、法律上は同じ業者と話し合いができるのなら、どのタイミングであっても、2回、3回と任意整理できることになります。

個人再生の給与所得者等再生と自己破産は、給与所得等再生・ハードシップ免責・自己破産の免責を利用した場合には、7年間を経過しないと再び利用することはできません。

債務整理の「任意整理」「個人再生」「自己破産」について、2回目以降の利用の仕方を具体的に見てみましょう。

2回目以降の任意整理

再び任意整理を検討しているケースでは、次のパターンによって債権者の対応が異なります。

- 2回目の任意整理理由

-

- 任意整理の途中で借金が返せない

- 一度完済して再び借金が返せない

任意整理の返済中に再び任意整理する

任意整理では和解が成立すると、3年または5年で返済していくことになります。その間に状況が変化したり、実際にやってみたら返済できないことがあります。

そのようなときに、もう一度、任意整理を申し出ることは、法律上問題ありません。しかし、相手の債権者が応じてくれる可能性は低いです。

前回、利息のカット等で減額し、リスケジュールを組み直したにも関わらず、債務不履行になる債務者に対して、2度目の交渉の場を設ける債権者ほとんどいないと思われます。

任意整理の和解契約を遂行できない場合には、他の方法の個人再生か自己破産を検討することになります。

一度完済して再び借金が返せなくなり任意整理する

任意整理すると、個人信用情報機関に約5年間はその記録が残るため、新たな借り入れはできなくなります。

5年を過ぎても、直接任意交渉した債権者の社内情報には、データが残っていることもあるため、その会社からは今後借りられない可能性が高いです。

そのため、一度任意整理した人が再び借金するときには、任意整理に応じた会社とは異なる会社へ申し込むケースがほとんどです。

任意整理したことのない会社からの借金が返済できなくなった場合には、本人にとっては2度目の任意整理であっても、前回とは別の債権者なので、問題なく任意交渉に応じてくれます。

再び個人再生を検討する

個人再生では、圧縮された金額を3年または5年で返済していきます。再生計画で決定した返済額が払い終わると、残りの借金は免除されます。

個人再生は、小規模個人再生と給与所得者等再生の2種類があります。手続きの流れの中で大きな違いはありませんが、対象者や弁済金額、債権者の権利など多少の違いが見られます。

個人再生手続き中に返済できなくなった

個人再生で決定した再生計画の返済ができなくなったときには、まず期間の延長やハードシップ免責を検討してみましょう。

再生計画の変更

民事再生法第234条では、「小規模個人再生では、やむを得ない事由で計画を遂行することが著しく困難になったときは、期限を延長することができる」としています。

「やむを得ない事由」としているので、給料の減額や本人・家族の病気は該当しますが、豪遊やギャンブルは認められません。

2年を超えない範囲の延長が認められるため、返済総額が減る訳ではありませんが、毎回の返済額を減らすことができます。本来5年の計画であったなら7年まで延長されることになります。

注意点は、住宅ローン特則に関しては変更できませんし、弁護士や司法書士に依頼する場合には、通常の個人再生の費用(相場30万~50万円)がかかります。

ハードシップ免責

再生計画の履行中に状況が変わったため、生活が成り立たなくなることがあります。そのような場合には、自己破産手続きをし直すのではなく「ハードシップ免責」が有効になります。

ただし、個人再生の途中で借金が免除されることから、条件はとても厳しくなります。

【ハードシップ免責】

再生債務者がその責めに帰することができない事由により、再生計画を遂行することが極めて困難となり、かつ、次の各号のいずれにも該当する場合、免責の決定をすることができる。

- 再生計画認可の4分の3以上の弁済を終えている

- 債権者が免責の決定より多くの利益を得ている

- 再生計画の変更が極めて困難である

責めに帰することができない事由とは、「帰責事由」がない状態のことを指します。※帰責事由とは、法的に責任を負う事柄で、故意や過失のことを指します。

例えば、返済できなくなった理由が、会社の業績不振によるリストラや重病による長期入院の場合は、本人の過失ではないので帰責事由に該当します。

住宅ローン特則を付けている場合には、住宅ローンの残債務にも免責が確定されるので免除されることになります。そのときに、担保物権の抵当権が行使されるので、マイホームを手放すことになります。

個人再生の2回目の申し立て

個人再生手続きを再び申し立てるときには、注意しなければならない点があります。

個人再生の流れの中で失敗に終わった場合には、その問題点を改善していなければ同じことの繰り返しになってしまいます。

個人再生が失敗するポイントは、大きく分けると4か所あります。

- 個人再生が失敗する理由

-

- 地方裁判所に申し立てた時に棄却される

- 小規模個人再生の不同意で廃止される

給与所得者等再生の不許可事由で廃止される - 再生計画の不認可が決定される

- 個人再生許可後の履行中に取り消される

これらのポイントを改善したり、民事再生のやり方を別のものに切り替えてることでもう一度申し立てすることができます。

ただし、給与所得者等再生を申し立てるときには、注意が必要になります。

給与所得者等再生は7年経過しないと利用できない

給与所得者等再生の認可後や完了後に再び個人再生を行う場合には、気を付けなければならない点があります。

民事再生法では、一度、給与所得者等再生の認可決定がおりた場合に、確定の日から7年以内に再び申述すると、裁判所は申し立てを棄却しなければならないとしています。

また、自己破産の免責の決定や、ハードシップ免責許可の決定が確定したときにも給与所得者等再生を利用することはできません。

給与所得者等再生は、小規模個人再生のように債権者が異議を唱える場がないので、このような制限を設けています。

給与所得者等再生と小規模個人再生の1回目と2回目の関係を、図で表してみました。

1回目に給与所得者等再生を行った場合には、7年を経過しなければ2回目の給与所得者等再生は利用できません。小規模個人再生なら、期間による制限はないので申し立てが可能になります。

再び自己破産を検討する

自己破産は、免責許可決定が下りると借金がゼロになります。破産法では、何度も免責することを禁じてはいませんが、免責を再び受けるまでの期間について「免責不許可事由」で触れています。

【免責不許可事由】

裁判所は、破産者について、次に掲げるいずれかの事由がある場合に、七年以内に免責許可の申立てをすると不許可にする。

- 免責許可の決定が確定した日

- 給与所得者等再生の再生計画認可決定が確定した日

- ハードシップ免責の再生計画認可決定が確定した日

破産法では、免責許可決定を受けて7年経過していない場合、免責不許可事由に該当するとしています。

しかし、実際には裁判官による「裁量免責」が認められる事例が存在します。裁判所の裁量により、期間を経過していなくても免責が認められることがあるのです。

2度目であっても、個人再生や自己破産の制度を利用することは可能です。

ただし、毎回、債務整理する理由が浪費やギャンブルである場合には、別な問題も潜んでいることがあります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |