友達にお金を貸す時に利子は取れる?個人間でのお金の貸し借りの利息

友達にお金を貸したときに利子を取れる?

友人や知人への貸付は、個人間でのお金の貸し借りになりますが、金融業者でなくても利息を受け取ることはできます。

家族からの借金で利子を取られることはまず無いと思いますが、友人からお金を借りるときに利子を支払っても問題ありません。法定金利内の利息なら口約束でも契約は有効です。

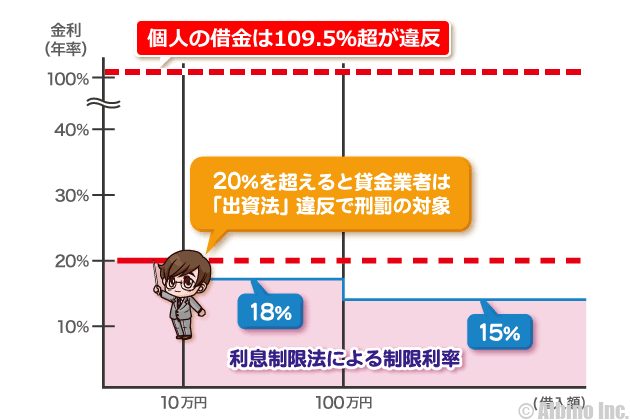

個人間融資の金利は利息制限法で年20.0%まで、出資法で年109.5%までと決められています。友達からの借金で利息を取るときは、年利20.0%以下の金利にしておきましょう。

利益目的で不特定多数の人にお金を貸す行為は貸金業に該当し、貸金業登録がないと違法行為になります。多数の友人に貸して利子を取るときは注意が必要です。

「利子」と「利息」は同じ意味の言葉です。お金を支払うときは利子で、お金を受け取るときは利息と使い分けられている場面もありますが、支払いと受取りは同時に発生するもので、どちら側から見た文章なのか判断が難しい場合もあり、使い分けられていないことも多いです。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

友達にお金を貸すときの金利

個人でお金を貸す時の上限金利は、「出資法の上限金利109.5%」が目安になります。

これを超えると出資法違反になり刑事罰を受けます。

| 個人 | 金融機関 | |

|---|---|---|

| 利息制限法 | 年20.0% | 年20.0% |

| 出資法 | 年109.5% | 年20.0% |

個人でお金を貸すのだから、金利は自由に決められても良いと考えるかもしれません。

しかし、それだと弱い立場の借り主が不利になるので、最高でも年109.5%と決められています。

仮に100万円貸す場合は、1年で109.5万円の利息を受け取る事ができます。

年109.5%の金利で100万円借りて、1年借りて全額返済する場合、元金と利子で合計209.5万円返すことになります。

銀行や消費者金融の最高20%と比べるとかなり高い金利ですね。

実際には年20.0%までしか利子は取れない

友達にお金を貸したときは年109.5%まで利子が取れるのか!と思うかもしれませんが、実際には20%までしか取れないと思います。

なぜなら、個人間融資でも利息制限法が適用されるからです。

利息制限法には出資法のような刑事罰はありませんが、利息制限法を超える利率は無効とされています。

| 貸付額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10~100万円未満 | 年18% |

| 100万円以上 | 年15% |

利息制限法では、貸付額によって取れる金利の上限が変わります。

5万円貸す場合は、年20%まで取れますが、10万円貸す場合は年18%までしか取れません。

出資法では年109.5%まで利息が取れるとは言っても、利息制限法の上限金利は年20%までで、20%を超える部分は無効になります。

仮に裁判をすれば20%を超えた部分の利子は返還してもらえることになるので、実際には20%を超える利息を受け取るのは難しいでしょう。

違法金利に対する罰則

個人間の借金で年109.5%を超える利息の契約をした場合、5年以下の懲役または1,000万円以下の罰金になります。

| 金利 | 罰則 |

|---|---|

| 個人が年109.5%を超える利息の契約をした時 | 5年以下の懲役または1,000万円以下の罰金、またはその両方 |

| 貸金業者が年20%を超える利息の契約をした時 | 5年以下の懲役または1,000万円以下の罰金、またはその両方 |

| 貸金業者が年109.5%を超える利息の契約をした時 | 10年以下の懲役または3000万円以下の罰金、またはその両方 |

2015年にヤミ金融対策法(貸金業規制法及び出資法の一部改正法)が成立して、高利貸しや無登録営業に対する罰則が厳しくなりました。

友達からお金を借りる場合、年109.5%までは罰則がありませんが、年20%を超える利息を支払う必要はありません。

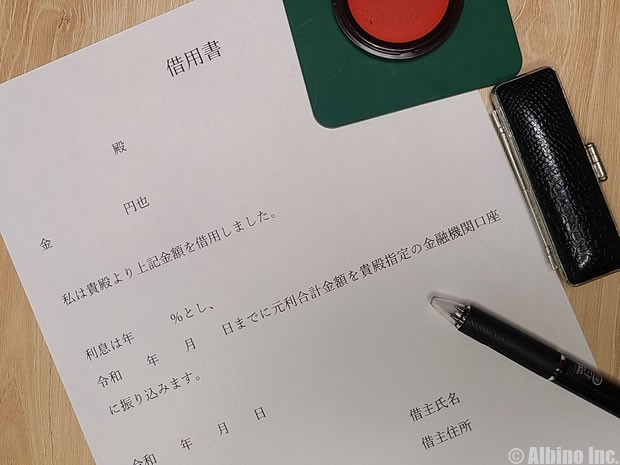

友達との借金でも借用書を作る

個人間の借金では借用書を書かないことも多いですが、口約束による借金は、あとで色々と問題が発生します。仲の良い友人間の借金でも必ず借用書を書くようにしましょう。

記載事項が少ないシンプルな借用書の一例をご紹介します。

借用書

真似学 様

金 壱百萬円 也

上記金額を確かに借用しました。

返済期限 令和5年12月20日

返済方法 毎月25日に壱拾萬円ずつ返済

令和4年12月26日

住所 埼玉県鶴ヶ島市下新田1-2-3

氏名 金持泰造 印

友達からの借金の借用書なら、これぐらい簡素なものでもいいと思います。

もっと丁寧な借用書を書きたい人は、「借用書と金銭消費貸借契約書」をご覧ください。

お金は人の人生を狂わせるので、親しい友人であるほど、お金の貸し借りは避けたいところです。

貸す側とすれば、貸したお金は忘れるぐらいがよいと思います。忘れられないような金額は貸してはいけません。

返してもらえない時はそれ以上なにも言わずに関係を続けるか、関係が壊れるのを覚悟して取り立てるしかありません。

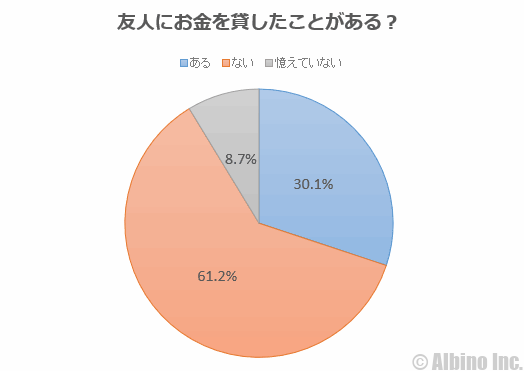

友達からお金を借りた経験

当サイトで友人からお金を借りた経験に関するアンケートを取ったことがあります。

約3割の人が友人にお金を貸したことがあると回答しています。

憶えていないと回答した人も多いですが、お金を貸した側は憶えていると思うので、憶えていない人の多くは貸したことがない人だと思います。

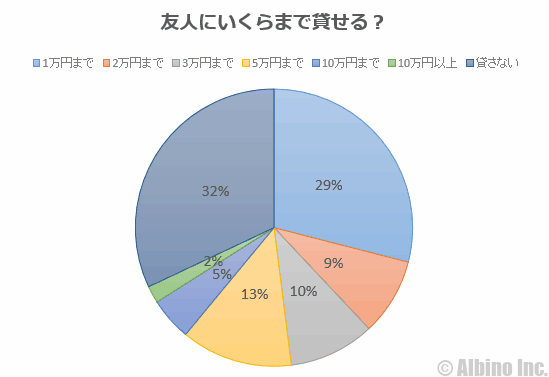

友達にいくらまで貸せる?

友人にいくらまで貸せるかのアンケートでは、約3割の人が友人にはお金を貸さないと回答しました。

貸すと答えた人でも多くの人が5万円までと回答し、10万円まで貸すと答えた人は5%、10万円以上貸すと答えた人は2%です。

収入が多い人ほどたくさん貸すと思いがちですが、貸す金額と収入は比例しません。友人とのお金の貸し借りは性格やお金に対する考え方の部分が大きいのでしょう。

友達に貸したお金が返ってこない!!少額のお金を貸すとき

個人間の借金の金利

2018年頃から個人間融資掲示板に関するニュースが出てくるようになりました。個人間融資掲示板は、個人が個人からお金を借りるための掲示板です。

逮捕容疑は2016年8月~今年2月、20代と40代の女性2人に計26万円を融資し、法定金利を約2~7倍上回る計80万9400円の利息を受け取った、としている。

26万円融資して、受け取った利息の合計が80万円というのは凄まじく高金利ですね。

このニュースで言われている法定金利は、利息制限法の年20.0%だと思いますが、その7倍は年140%になります。

他人にお金を貸す場合でも、友人にお金を貸す場合でも法定金利に代わりはありません。不特定多数の人にお金を貸す行為は貸金業法にあたるため、登録業者でなければ利子にかかわらず貸金業法違反になります。

法定金利内の融資なら問題ない?

個人間融資掲示板を取り締まるのは難しいようですが、法定金利を超える利息を受け取るのは違法行為です。

年20.0%以下の金利なら、個人間融資掲示板で貸しても違法にならない可能性があります。

しかし、年20.0%を超える金利なら利息制限法違反になります。個人間融資の法定金利は、出資法の年109.5%ではなく、利息制限法の年20.0%です。

年20.0%を超えても年109.5%以下なら罰則はありませんが、違反は違反です。

カードローンの金利は年20.0%以下

銀行や消費者金融などが融資する場合の金利は、利息制限法や出資法の上限金利が適用されます。

現在は、銀行でも消費者金融でも「上限金利は年20%まで」となっています。

貸付額10~100万円未満は年18%、100万円以上は年15%です。

たとえば100万円の融資で年20%の金利を設定する場合、出資法には違反していませんが、利息制限法は違反になります。

利息制限法に罰則はないので刑事罰の対象にはなりませんが、行政処分を受ける可能性があります。取りすぎた利息もあとで返還することになるでしょう。

銀行や消費者金融の金利が18%までとなっているのはそのためです。銀行カードローンでは、上限金利が15%以下になっていることもあります。

上限金利が18%のカードローン会社でも、100万円以上借りる時(限度額を設定する時)は、金利が15%以下に下がります。

少額な借り入れの場合、あまり利息も取られませんが、大口融資や返済期間が長いと利息も大きくなるので、借金する時は必ず金利を確認しておきましょう。

消費者金融でも年15.0%以下で借りられる

これは私が借りているプロミスの契約情報です。限度額が50万円なのですが、金利は年15.0%になっています。

消費者金融は限度額100万円未満の場合、上限金利が適用されることが多いですが、わたしは年15.0%で借りられています。

これには訳があって、過去に限度額を100万円以上にしたことがあるからです。その後、三菱UFJ銀行カードローンをメインで使うようになったので、プロミスの限度額を50万円に減額したのですが、借入可能額が下がっただけで限度額はそのままだったため金利は15.0%のままでした。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |