借用書なしで貸したお金を取り返す方法!貸したお金を返してもらう

職場の同僚にお金を貸したのですが返してもらえません。

借用書なしで貸したお金を取り返す方法を教えてください。

知人にお金を貸したのに返してもらえない時の取り立てでは、借用書の有無がポイントになってきます。

借用書があれば法的手段に出ることで、借り主の財産や給与を差し押さえることもできます。

借用書なしの口約束でも、お金を貸した事実があれば借りた方は返す義務があります。お金を貸す側と借りる側の合意があれば、お金を渡した時点で契約が成立します。

しかし、借用書なしの現金手渡しでお金を貸した場合、それを証明することができないと取り立ても難しくなります。

数万円ならまだ良いですが、数十万円以上になると、お金を貸したことが原因で友人関係が壊れるだけではなく、最悪の場合、殺人事件にまで発展することがあります。

お金を返してくれない友人がいるときは、その後の友人との関係をどうするのかによって対応が変わってきます。関係が壊れても良いのなら少し強引な方法で取り立てても構いません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

借用書以外でお金を貸したことを証明する方法

個人間の借金で借用書がないと、お金を貸したことを証明するのが難しいです。

口約束のみで手渡しでお金を貸した場合、その事実を知っているのが貸主と借主だけということも多いです。

借用書なしでお金を貸したときは、お金を貸したことが証明できないと返してもらうのは難しくなります。

- 借金の事実を証明する方法

-

- 貸したときの通帳の記録

- 電話の録音

- LINEやメールの記録

- 返済を受けたときの記録

- 本人や周りの証言

書面での記録がなくても、お金を貸したときに音声やメールなどの記録が残っていれば取り返せる可能性はあります。

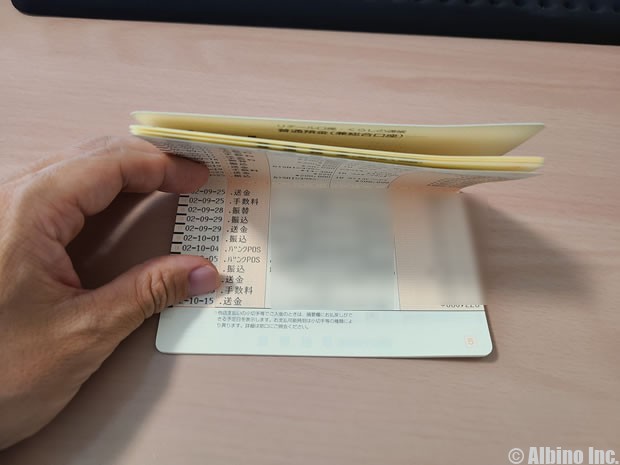

最も有効なのがお金を貸したときの通帳の記録です。銀行振込でお金を貸していれば相手の口座に振り込んだときの記録が残っているはずです。

数年前に行った振込の場合、ネットバンキングでは確認できない事が多いです。通帳でも何年も記帳していないと、過去の分が1件にまとめられて記帳されます。

そのようなときは、銀行の窓口で過去の入出金の記録をもらってください。窓口なら基本的には何年前の記録でも確認することができます。

借用書がないときは通帳記録が役に立つ

貸したお金を法的に返してもらうには、お金を貸したという記録や証拠が必要になります。

友人にお金を貸した記録を残すために、手渡しではなく銀行振込で入金するのがおすすめです。

借用書を交わす場合はもちろんですが、口約束で貸す時も振込にしておきましょう。

振込にしておけば貸主から借り主にお金を渡したことがわかります。通帳に記録が残っていればお金の貸し借りがあった根拠になります。

友人など個人間の借金では、現金を直接渡すのが普通ですが、将来のことを考えて振込を利用するのが良いでしょう。

口座から口座へお金を移動させれば、2つの口座に入出金記録が残るので、お金が移動したことを証明することができます。

窓口やATMから振込する場合には、振込用紙を大切に保管しておきましょう。

これは、借金返済する時も同じですが、お金を貸した、返した証拠が無いと後で面倒なことになる可能性があります。

通帳の記録を見ても実際には貸したお金なのか、あげたお金なのかはわかりませんが、お金の移動があったことが記録されているのは大きいです。

その上で借用書があれば一番ですね。振込の記録+借用書があれば後でトラブルになった時でも回収しやすくなります。

借用書なしで貸したお金の取り立て方法

数万円以内のお金なら諦めるのが一番です。

友人に厳しい取り立てをしても良いことはありません。

本当はやりたくない所ですが、貸したお金を返してくれない友人がいるとしたら、借金を返すように催促しなければなりません。

やっかいなのが、お金を貸したのに借用書がなくて、借主がお金を借りたことを認めない場合です。この時は、お金の貸し借りがあったことを証明しなければなりません。

- 友人が返済してこないときの選択肢

-

- 貸したことを忘れて付き合いを続ける

- 取り立てせずに友人との縁を消える

- 返済の催促を続ける

- 第三者の友人や借り主の家族に頼んで催促する

- 内容証明郵便を送って取り立てる

- 弁護士に依頼して取り立てる

- 訴訟を起こし強制執行で財産を差し押さえる

内容証明郵便を送ったり、支払督促手続きして、借金があることを証明したい所ですが、実際には数万円以内の借金なら泣き寝入りする人が多いでしょう。

仮に裁判になり勝訴しても、裁判にかかる手間や費用を考えると得策とは言えません。

残念なことですが、その人とは関係を終わらせて、借金は忘れるのが一番かもしれません。数万円程度なら人生の良い勉強代になったと思い、今後はお金を貸さないようにしましょう。

借金取り立ての流れ

借用書なしでお金を貸す

口約束のみでお金を貸してしまう

LINEやメール、振込などの証拠があると良い

![]()

返済してもらえない

決めた日までに返済なし

![]()

LINEやメールで返済を催促する

催促した記録を残すためにLINEやメールを活用する

![]()

内容証明郵便を送る

内容証明で返済を催促する

内容証明に法的な効力はない

![]()

支払督促を申し立てる

裁判所を介して支払督促を送る

![]()

訴訟を起こす

支払督促に対し異議申し立てされたときは訴訟に移行

異議申し立てがなかった場合は強制執行できる

![]()

強制執行で回収する

訴訟で和解または勝訴すれば強制執行できる

内容証明郵便を送る

借用書がない個人間の借金では、返済を催促しても、らちが明かないので、本当に返してほしいのなら内容証明郵便を送りましょう。

注意しなければいけないのは、内容証明自体に借金を返済させる力はないということです。内容証明を送ることで返済に応じてくれる人もいますが、無視されることが多いです。

内相証明郵便を送る意味は、借金の事実を証明することです。借用書がないと借金の事実を証明するのが難しいので、内容証明によって借金があることを記録します。

- 内相証明を送るときのポイント

-

- 内容証明郵便で借金の事実を記録する

- 訴訟などの法的手続きに入ったときに内容証明が役に立つ

- 内容証明は郵便局で行う

- 内容を示した文書1通を相手に送り、文書の謄本2通を差出人と郵便局が保管する

内容証明は、どういった内容の文書を誰が誰に宛てて送付し、その書類を差出人と郵便局が保管するものです。

文書の書式や文字数には制限があるので、詳しくは郵便局公式サイトの「内容証明ご利用の条件等」をご覧ください。

法的手段の種類

| 法的手段 | 内容 |

|---|---|

| 支払督促 | 書類審査のみでできる法的手続き。裁判所へ行く必要はない。 |

| 少額訴訟 | 原則1回の期日で審理が終わる裁判。請求金額が60万円以下のときに利用できる。 |

| 民事調停 | 話し合いをしてお互いが合意することで解決する。法律知識がなくても申し立てできる。 |

| 通常訴訟 | 通常の裁判。法律知識がないと自分で行うのは難しい。弁護士に依頼する。 |

法的手続きで取り立てを行う場合でも、通常訴訟以外にいくつかのやり方があります。

支払督促、少額訴訟、民事調停なら弁護士に依頼しなくても自分できる人が多いと思います。

通常訴訟は手続きが難しく、法律知識も必要になるので弁護士への依頼が必要です。

通常訴訟で借金を取り立てるときの流れ

友人にお金を貸して返してくれないときに、最終的に訴訟を起こすこともできます。

ただし、勝訴または和解が成立しないと返済を受けることはできません。

借用書を書いていない場合や、お金を貸したときの音声や動画がない場合、裁判になってもお金を取り戻すのは難しいかもしれません。

この時点ですでに弁護士に相談しているはずですが、裁判になった時に借金が返済されるまでの流れをご紹介します。

訴訟を起こす

裁判所に訴訟を提起する

自分で行うこともできるが弁護士に依頼するのがよい

![]()

和解または勝訴する

和解が成立するか裁判に勝訴する(債務名義の取得)

![]()

債務者からの返済なし

和解や勝訴しても返済しない人は多い

和解や勝訴しただけでは返済の強制力がない

![]()

強制執行の申し立て

裁判所に強制執行の申し立てを行う

債務名義がないと申し立てできない

![]()

資産の差し押さえ

相手が使っている銀行を特定し預金を差し押さえる

![]()

給与の差し押さえ

相手が働いている勤務先を特定して給与を差し押さえる

基本的には貸金業者が個人から借金を取り立てるケースと同じです。弁護士費用や訴訟にかかる時間や手間などを考えると、高額な借金でないと元が取れないと思います。

弁護士は支払督促を利用しない

訴訟せずに支払督促で済ませられないですか?

支払督促はデメリットも多いので、一般的な弁護士は支払督促はせずに訴訟を起こします。

- 支払督促のデメリット

-

- 支払督促を出しても異議申し立てされる可能性が高い

- 異議申し立てされると自動的に裁判に移行する

- 異議申し立てがあると裁判の開始が遅れる

- 異議申し立て後の裁判は相手の住所近くの裁判所で開かれる

支払督促は裁判所から債務者に対して送られる督促状です。

普通の人ならこの時点で返済すると思いがちですが、世の中そんな簡単な人ばかりではありません。

支払督促に対し2週間以内に異議を申し立てることができ、異議申し立てがあると通常の裁判に移行します。

異議申し立てられることで、時間や費用を無駄にしたり、相手の住所近くの裁判所へ行かなければならないなどのデメリットがあります。

支払督促が無視された場合は、「仮執行宣言の申し立て ⇒ 仮執行宣言付支払督促 ⇒ 強制執行」となり裁判なしで差し押さえられます。

和解が成立しても安心できない

通常は、裁判の中で和解を提案され和解が成立します。

和解に至らない場合は判決を待ちます。

裁判の多くが和解で解決しています。若いとは、訴訟中の当事者双方が、互いに譲歩して訴訟を終了することに合意するものです。

和解が成立すると「和解調書」が作られますが、和解調書の効力は判決と同じです。

和解成立後に不服を申し立てることはできません。また、和解成立後に再び訴訟で争うこともできません。

強制執行による取り立て

裁判で敗訴したり、和解が成立しても借金を返済しない人がいます。

そういったときは裁判所に申し立てることで、給与などを差し押さえることができます。

和解が成立したにもかかわらず返済がない場合は、和解の内容を実現するため、裁判所に対して強制執行の申立を行います。

強制執行による給与の差し押さえは、本人の意思に関係なく勤め先の給与から一定額が支払われます。

差し押さえられる金額は、給料の手取り(税金等を控除した残額)の4分の1までです。

ここまでやると確実にお金が取り戻せますが、提訴から実際にお金を手にするまでに数ヶ月~数年かかる場合もあります。

預金や給与の差し押さえの流れ

裁判に勝てば裁判所が預金や給与を差し押さえてくれるのですか?

裁判に勝訴したり、和解が成立しただけでは相手の財産を差し押さえることはできません。

裁判所に強制執行の申立を行うことで、財産が差し押さえられます。

- 差し押さえの対象

-

- 給与差押 ⇒ 支給される給与から返済

- 預金差押 ⇒ 現在ある預金から返済

強制執行の申立をおこなうには、「債務名義」が必要になります。

債務名義とは、相手への債権の存在(貸した事実)や金額(貸した額)を証明した書類のことです。

裁判の確定判決、和解調書、調停調書、仮執行宣言付支払督促などが債務名義にあたります。

預金差し押さえ

相手に十分な預金があることがわかっている場合は、預金の差し押さえを行います。

ただし、預金を差し押さえるためには、債務者名義の預金口座を特定する必要があります。

- 預金差押の流れ

-

- 債務者(借主)の預金口座の銀行名を特定する

- 強制執行の申立を行う

- 裁判所から銀行に差押命令が届く

- 銀行から債権者(貸主)へお金が支払われる

預金差し押さえで必要になるのは債務者が利用している「金融機関」です。支店名や口座番号などはわからなくても大丈夫です。2020年4月からは、裁判所から銀行本店に照会することで、口座情報が得られるようになりました。

銀行、信用金庫、信用組合、JAバンクなど色々な金融機関があります。銀行も都銀、地銀、ネットバンクなど様々です。

相手の口座が特定できてもその口座にお金が入っていなければ意味がありません。差し押さえられるのは、差押命令が来た時点でその口座にある預金のみが対象です。

預金全額が対象になりますが、差押命令後に入金されたお金については差し押さえられません。2度目、3度目の差押も可能ですが、普通は一度差し押さえられた口座に入金はしないでしょう。

給与差し押さえ

相手の勤務先がわかっているときは給与の差し押さえを行います。

給与を差し押さえたいときは、債務者の勤務先情報がわかればOKです。口座情報は必要ありません。

- 給与差押の流れ

-

- 相手の勤務先を特定する(裁判所からの照会可能)

- 強制執行の申立を行う

- 裁判所から勤め先の会社に差押命令が届く

- 会社から債権者へお金が支払われる

勤務先についても2020年4月からは、裁判所が市区町村などに照会することで情報が得られるようになりました。

差し押さえられる給与は、差押命令が届いたあとに支給される給与が対象になります。最大で手取りの4分の1が差し押さえされます。

債務者が転職して勤務先が変わった場合は、転職先の会社を特定しないと差押はできません。

このように、裁判を起こしたとしても実際に貸したお金が返ってくるまでにはかなりの労力と時間が必要になります。

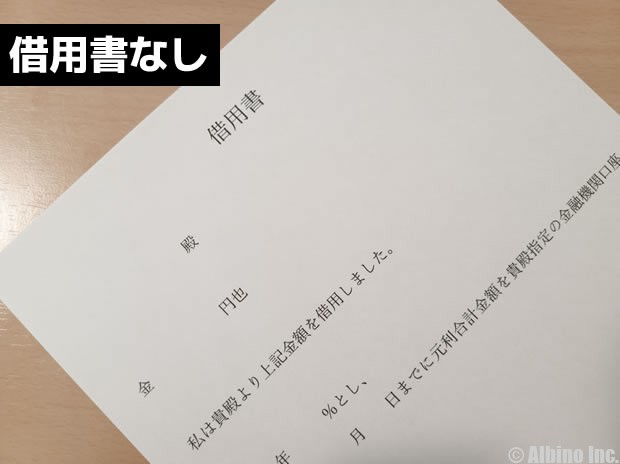

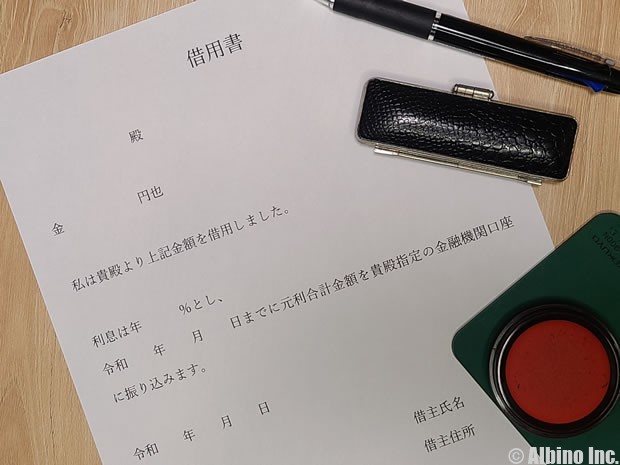

借用書を書く場合

借用書

真似学 様

金 壱百萬円 也

上記金額を確かに借用しました。

返済期限 令和5年12月20日

返済方法 毎月25日に壱拾萬円ずつ返済

令和4年12月26日

住所 埼玉県鶴ヶ島市下新田1-2-3

氏名 金持泰造 印

100万円貸して、利息は取らずに月10万円ずつ返済してもらうときの借用書です。

借用書に決められた様式はないので、もっと簡素なものでも構いませんが、お金を貸した、借りた事実を書面に残しておくことが大切です。

借用書は借主が住所や氏名などを記入して、貸主が保管しておきます。

友人に貸したお金が返ってこないという人は多いですが、友人にお金を貸す時に借用書を書かないことが多いと思います。多いというか普通は書きませんよね。

仲が良い友達なら数十万円の借金でも借用書は書かないかもしれません。しかし、返して欲しいお金なら借用書は必ず作成しておきましょう。特に大きな額を貸す時は、借用書を書くのが一番ですね。

借用書は簡単な書式でも効力を発揮します。当人の署名捺印がある借用書を作成しましょう。金額が大きいときは、お互いが署名する金銭消費貸借契約書を作成しても構いません。

借金の時効に注意

借金の取り立てで注意しなければいけないのが時効です。

借金には時効があるので、一定期間を過ぎると返す必要がなくなります。

相手が金融業者の場合:5年

相手が個人の場合:5年

相手が金融業者でも個人でも、借金は5年で時効を迎えます。

※2020年4月に法改正があり、個人間の借金の時効は5年になりました。2020年4月1日前の借金の時効は10年です。

ただし、以下の行為をしている場合は、時効が中断されます。

- 時効の中断事由

-

- 債務の承認(借金の一部返済など)

- 裁判上の請求

- 差し押さえ

- 裁判外の請求(催促による6ヶ月間の延長)

1円でも返済を続けている状態では時効は成立しませんが、返済が止まっていて、貸した側が何もしなければいずれ時効を迎えます。

返してくれと言い続けているだけでは時効は止まりません。書類などでの催促でも6ヶ月間しか止まりません。時効を迎える前にしっかり返してほしい時は、裁判をするしかありません。

債権回収できるのは特定の人だけ

第三者の友人や借り主の家族にお願いして、借金を返すように催促することはできますが、脅迫にならないように注意しましょう。

友人から借金を取り立てるためにヤクザなどの怖い人に依頼する人がいます。

しかし、弁護士以外の第三者に取り立てを依頼すると逆に訴えられる可能性があります。

債権回収ができるのは、「弁護士」または許可された「債権回収会社」のみです。

クレジットカードの支払を滞納すると債権回収会社からハガキが届く

怖い人を使って取り立てに成功したとしても、次に怖い人の標的になるのはあなたです。

借金の取り立ては弁護士に相談

貸したお金をどうしても返して欲しい時は弁護士に相談しましょう。

弁護士費用が必要な上に時間と手間がかかりますが、取り返せる確率が上がります。

ただし、借用書(契約書)がない場合、弁護士に依頼してもお金を返してもらえないかもしれません。

数十万円を超える額の場合、泣き寝入りするのも嫌だと思うので、弁護士に相談しましょう。

自分で取り立ててもいいですが、やはり問題が大きくなると恐いので専門家に依頼するのがいいと思います。

専門家といっても、暴力団やヤクザと呼ばれるような人たちに取り立てを依頼すると、さらに問題がややこしくなります。やはり弁護士がよいでしょう。

弁護士費用が払えない方も多いと思いますが、成果報酬型で費用を支払う弁護士も多いですし、法テラスと呼ばれる専門窓口もあります。

まずは自分で友人に借金を返してもらえないか優しく催促して、返してもらえないようなら弁護士に相談する流れがいいと思います。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |