【最新】闇金事件の逮捕者数や闇金事情ニュース

闇金とは、貸金業の登録を受けずに無登録で営業している貸金業者や、法律上の上限金利を超える高金利で貸付を行っている業者のことです。

前者は貸金業法違反となり、後者は出資法違反になります。

日本貸金業協会の公式サイトでヤミ金・悪質業者の検索ができます。気になる無名の金融業者があるときは調べてみてください。

大手消費者金融なら法律を守って運営されているので、法外な利息を取られることはありません。

しかし、名前も知らないような中小消費者金融になると、登録番号を偽っていたり、登録番号が無かったりします。正規の登録番号があったとしても、出資法の上限金利を超える額で貸付していれば違法業者です。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

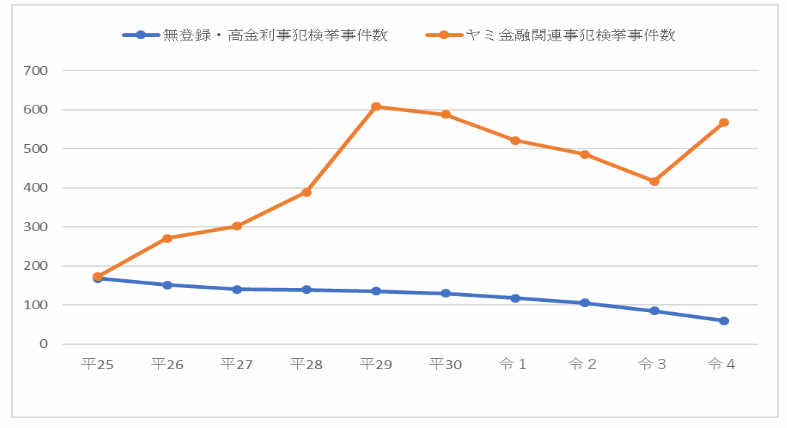

闇金事犯の検挙件数の推移

※警視庁「ヤミ金事犯の検挙状況(PDF)」

| 闇金事件 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 人員 | 件数 | 人員 | 件数 | 人員 | 件数 | 人員 | 件数 | 人員 | 件数 | 人員 | 件数 | 人員 | 件数 | 人員 | 件数 | 人員 | 件数 | 人員 | |

| 無登録 高金利事犯 |

60 | 128 | 85 | 167 | 106 | 197 | 118 | 191 | 130 | 207 | 135 | 236 | 139 | 257 | 140 | 267 | 151 | 258 | 168 | 337 |

| ヤミ金融 関連事犯 |

567 | 580 | 417 | 431 | 486 | 504 | 521 | 533 | 588 | 607 | 608 | 645 | 389 | 405 | 302 | 341 | 271 | 300 | 173 | 186 |

| ヤミ金融 事犯合計 |

627 | 708 | 502 | 598 | 592 | 701 | 639 | 724 | 718 | 814 | 743 | 881 | 528 | 662 | 442 | 608 | 422 | 558 | 341 | 523 |

※無登録高金利事犯とは、貸金業法違反(無登録営業) 、出資法違反(高金利等)のことです。

※ヤミ金融関連事犯とは、貸金業に関連した犯罪収益移転防止法違反、詐欺、携帯電話不正利用防止法違反等のことです。

無登録・高金利事犯やヤミ金融関連事犯の検挙件数、検挙人員などの推移です。

それぞれの件数を見ていくと、無登録・高金利事犯は減っていますが、ヤミ金融関連事犯は昔よりも増えており、ヤミ金融事犯の合計としては増加傾向にあることが分かります。

貸金業法や出資法に違反するような金融業者の数は減っていると思われますが、それに変わって詐欺事件などが増加しているため、実質的にヤミ金事犯自体は減っていないことになります。

関係あるのかはわかりませんが、銀行カードローンの融資が厳しくなった2017年(平成29年)に、ヤミ金融関連事犯の検挙件数が急増しました。2017年をピークに減っているようにも見えますが、高止まりしているという見方もできます。

被害者の数や被害額の推移を見ると、2016年(平成28年)以降は闇金事件全体としては規模が小さくなっていますが、2022年以降は企業の倒産が増えているので今後どうなるかはわかりません。

検挙数や被害額の推移

| 闇金事件 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 検挙事件数 | 627 | 502 | 592 | 639 | 718 | 743 | 528 | 442 | 422 | 341 | 325 | 366 | 393 |

| 検挙人員 | 708 | 598 | 701 | 724 | 814 | 881 | 662 | 608 | 558 | 523 | 470 | 666 | 755 |

| 被害人員 | 35,298 | 117,689 | 17,417 | 10,529 | 14,469 | 13,044 | 24,213 | 20,946 | 16,885 | 31,049 | 31,528 | 50,334 | 76,575 |

| 被害額 | 55億円 | 94億円 | 43億円 | 67億円 | 36億円 | 91億円 | 132億円 | 161億円 | 98億円 | 150億円 | 110億円 | 117億円 | 114億円 |

※警視庁「ヤミ金事犯の検挙状況(PDF)」

昔と比べると被害に遭う人数は減っていますが、金融事犯全体の件数や被害額を見るとまだまだ多いと思います。

被害額を見ると2018年(平成29年)以降は減少傾向にあります。それでもまだ毎年1万人以上の被害者が出ています。

闇金事件には流行り廃りがあり、流行った手法により騙されやすさも変わるため毎年大きな差が出るのかもしれません。

最近は一つの手法が流行るとすぐにニュースやメディアで取り上げられるので、被害者が減ります。

闇金事件は、振り込め詐欺のように高齢者をターゲットにしたものよりも、若年層をターゲットにしたものが多く、SNSなどで情報を得やすい若者はニュースが広まると騙されにくくなります。

一人あたりの被害額

| 一人あたり被害額 | 被害人数 | 被害額 | |

|---|---|---|---|

| 2022年 | 16万円 | 35,298 | 55億円 |

| 2021年 | 8万円 | 117,689 | 94億円 |

| 2020年 | 25万円 | 17,417 | 43億円 |

| 2019年 | 64万円 | 10,529 | 67億円 |

| 2018年 | 25万円 | 14,469 | 36億円 |

| 2017年 | 70万円 | 13,044 | 91億円 |

| 2016年 | 55万円 | 24,213 | 132億円 |

| 2015年 | 77万円 | 20,946 | 161億円 |

| 2014年 | 58万円 | 16,885 | 98億円 |

| 2013年 | 48万円 | 31,049 | 150億円 |

| 2012年 | 15万円 | 76,575 | 114億円 |

毎年の傾向で、被害人員の増減と被害額の増減は比例しませんが、2020年(令和2年)~2021年(令和3年)は被害件数が多くなりました。

被害人数、被害額ともに減少傾向にあり、警察の取締強化やSNSでの事件ニュースの拡散などにより被害が抑えられているのかもしれません。

ヤミ金被害者の多くが、怪しい金融業者と理解した上で、他に借りる所がなく仕方なくお金を借りている状況だと思いますが、違法な金利を取られたり厳しい取り立てで生活に支障が出るようなら、警察に相談したほうが良いでしょう。

スマホ中古品の先払い買い取り事例

2023年1月にスマートフォンの先払い買い取りを装う闇金が逮捕されたことがニュースになりましたが、令和5年6月に発表されたヤミ金融事犯の検挙状況の中でも紹介されています。

先払い買い取り商法を仮装したヤミ金業者に対する貸金業法違反等事件(茨城)無登録で貸金業を営む男らは、令和3年11月から令和4年7月までの間、インターネット上で、融資を申し込んできた全国の顧客約12,800人に対し、商品代金先払いでスマートフォンやゲーム機を買い取ったかのように仮装して金銭を貸し付ける手法により、法定利息の約31倍から約140倍で金銭を貸し付け、返済は被疑者らが管理する法人名義口座に振込送金を受ける方法により、元利金合計約8億3,000万円を受領した。

令和4年1月、同男ら11人を貸金業法違反(無登録営業)、出資法違反(高金利受領等)で検挙した。

実際の被害額がいくらなのかはわかりませんが、被害者が12,800人とのことなので、数億円規模の被害は出ていたのでしょう。

この闇金事件は少し特殊で、初見で闇金と見抜くのは難しいかもしれません。

スマホやゲーム機などの中古品売買サイトにおいて、売却したいユーザーが商品の査定を目的に画像を送信すると、買取業者は即座に数万円の代金を振り込みます。

買取業者は、発送期限がすぎた後に、商品が届かないとの理由で、入金額+違約金数万円を上乗せした金額を請求していました。

商品画像を受け取り、代金を振り込むだけならCASH、そっきんなどの即金アプリと同じですが、そもそも商品を買い取るつもりはなく、違約金と称してユーザーからお金を奪い取るのが目的です。

貸金業者であれば登録番号や日本貸金業協会の会員番号などで闇金の判断が付きますが、中古品の買取業者なら貸金業者ではないので登録番号はなくても問題ありません。※古物商許可は必要

契約不履行に対する違約金を受けることはできますが、契約時に遅延損害金の定めがない場合は、年3%が上限になります。契約書に記載がある場合の上限は年20%です。

フリマアプリ関連被害が増加

2016年(平成28年)頃から見られる新しい傾向として「フリマアプリを利用した出資法違反」があります。

フリマアプリとは、「メルカリ」「フリル」「ラクマ」などの個人間で簡単に物が売買できるアプリのことです。

ヤミ金融事犯の検挙状況の資料でも、フリマアプリ被害の事例が紹介されています。

自営業者(57)は、平成28年9月から29年11月までの間、いわゆるフリマアプリにおいて、商品の売買を仮装するなどして現金を額面よりも高額で販売し、借入目的で現金の購入を申し込んできた顧客約110人に対し、現金を郵送する方法により実質的に金銭の貸し付けを行い、クレジットカードのショッピング枠又は携帯電話キャリア決済枠で支払を受ける方法により、現金の額面と販売価格の差額約250万円を利息相当分として受領した。

29年11月、同人を出資法違反(超高金利の禁止を免れる行為)で検挙するとともに、同様の手口で超高金利の禁止を免れる行為をした3人をそれぞれ同法違反で検挙した(京都府警察、秋田県警察、千葉県警察)。

これは、一時期メルカリで問題になった現金の出品です。1万円札で鶴を折り、それを1万2000円で出品するような形です。

実質的に金銭の貸し付けで20%の利息を受け取っているような形になるので、出資法違反になります。

仮に年20%以内の金利に収まるように販売したとしても、個人が不特定多数の人に貸し付けを行うと違法行為になります。

LINEを利用したヤミ金手口とは

最近はLINEなどの無料通話アプリを利用したヤミ金が急増しています。

電話番号が必要なく詐欺の痕跡を残さない方法として近年出てきた手口です。

書類送検されたのは「ラッシュ」や「ワンダー」などの業者名で違法に金を貸していたヤミ金グループの20代から60代の男女6人。

6人は金の回収役で、東京都内などに住む4人から31万円あまりの利息を受け取った出資法の疑い。

このヤミ金グループは、ホームページで客を集め、申し込んだあとのやり取りは無料通信アプリ「LINE」を使い、利息などは現金を宅配便の集荷センターに送るよう指示。

いずれも、捜査でたどられにくくするため。6人はもともとこのヤミ金グループで金を借りていて、1ヶ月およそ5万円で、金の回収などを手伝うよう持ちかけられていた。

※NHKオンラインより

表に出てきた被害者が4人というだけで、他にも被害に遭っている人は多いのでしょう。ヤミ金の被害者が、ヤミ金グループの回収役をしていたというのは闇が深いですね。

利息が支払えなくなった被害者をヤミ金グループに引き込み、大本のヤミ金業者には捜査の手が及ばない状況を作り出しています。

以前、携帯契約詐欺のヤミ金が流行りましたが、その後に出てきたのがこのLINEを使った方法です。

闇金被害者を食い物にする行政書士

少し前のニュースになりますが、「闇金業者からの取立てへの対応を依頼された行政書士法人が消費者から提訴される」事件がありました。

ヤミ金対応頼んだら、料金高すぎ 行政書士法人を提訴(朝日新聞デジタル)

ヤミ金業者からの取り立てへの対応を依頼したところ、ヤミ金業者並みに悪質な料金の取り立てを受けたなどとして、関東地方に住む6人が、東京都内の行政書士法人などを相手に東京地裁に集団提訴した。

6人が訴えたのは、行政書士法人Tと、同会から委託されて取り立てなどをしていたとされる3社など。支払った料金の返還と慰謝料など計約860万円を求めている。この日の弁論で被告側はいずれも請求棄却を求めて争う姿勢を示した。

問題があった行政書士法人は既に解散されていますが、ヤミ金被害で困っている消費者からお金を巻き上げるとは酷い話です。

行政書士は弁護士や司法書士のように、過払い金返還請求や債務整理の手続きを行うことはできませんが、行政書士という肩書に騙されてしまった人も多かったのでしょう。

訴状の一部が月刊消費者信用の2015年1月号に載っていたのですが、どうしてそうなるの?というような状況が書かれています。

訴状によると、東京都の50代男性は、ヤミ金5社からの21万円の借金が返せず、昨年12月、インターネットで見つけたTに電話で相談。

「必ず解決する。料金は21万円だが分割でも良い」などと言われた。料金が借金と同額であることに不審を覚えたが「ヤミ金の取立てがとまるのなら」と対応を依頼、分割で14万円を支払った。

複数のヤミ金業者からの借金が21万円あり、取立てが厳しいので、対応を依頼する為に行政書士に21万円で依頼したということですね。普通に考えれば、その21万円をヤミ金業者に返済すればいいので、え!?と思ってしまいますが、追い詰められた人間の心理を理解するのは難しいです。

結局、ヤミ金からの取立てはなくならず、Tから残額の支払いを求められ、最終的に残金の4倍、5倍の費用を請求するような電話が勤務先や兄弟へかかってくるようになり、提訴に踏み切ったようです。

どっちが悪徳業者だと思ってしまいますが、弁護士法違反に問われるような行為で、お金を巻き上げようとしていた行政書士がいたことに驚きです。貸金業者との対応を代行することができるのは、弁護士または司法書士だけです。

仮に、法律で認められている弁護士や司法書士に依頼する場合でも、借金の総額と同じ額の報酬を取られることはありません。過払金返還請求では、ひどい対応をする弁護士や司法書士が問題になることもありますが、そもそもその資格がない行政書士に依頼してしまうのは、消費者側にも問題があります。

ただ、何かおかしいと感じても、それ以上に「ヤミ金の取立てが止まるなら」という気持ちが大きく、契約してしまうのでしょう。

借金の相談をできる人がいないときは?

こういった被害に遭ってしまう人の多くが、高齢者というわけではありません。普段は普通に会社で働いているような若い人でも、追い詰められると普通は考えられない行動に出てしまいます。

先ほど取り上げた人なら、借入額が21万円とそれほど高額ではないので、お金の都合を付けて全額返済できそうなものですが、厳しい取り立てで精神が崩壊している状態では、正しい判断が付きません。

ヤミ金の場合、違法な利息を請求することもあるので、全額返済しても何かしら理由を付けて、借金が完済されないということもあるでしょう。ヤミ金の取立ての怖さは、実際に味わってみないとわからないと思います。

登録を受けている正規の貸金業者なら、法律を守った取り立てを行うので、追い詰められることは少ないですが、闇金業者は法外な金利を取ったり、厳しい取り立てを行います。

借りた方としても、怪しい所から借りたのは認識しているはずですから、後ろめたさから家族や友人に相談することもできないのでしょう。

誰も相談できる人がいない場合、頼りになるのはインターネットですが、インターネットは正しい情報と間違った情報が交錯しているので、情報の良し悪しを判断できる人でないと、誤った情報に飲み込まれてしまう可能性があります。

しかも厳しい取り立てで疲弊しきった状態では、正常な判断はできないので、自分一人で抱え込まずに、まずは身近な人に相談したいですね。仮に誰かに依頼する場合でも、弁護士や司法書士などの貸金業者と対応ができる所に依頼しなければなりません。

行政書士だけではなくNPO法人にも怪しい所はあります。もちろん弁護士や司法書士でもおかしなことをしている人はいるので、変だと思ったら契約してはいけません。

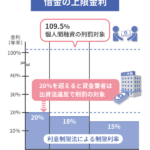

利息制限法と出資法の上限金利

出資法の上限金利は年20%です。利息制限法の上限金利は融資額によって変わります。

| 元金 | 利息制限法 | 出資法 |

|---|---|---|

| 10万円未満 | 年20%まで | 年20%まで |

| 10~100万円未満 | 年18%まで | 年20%まで |

| 100万円以上 | 年15%まで | 年20%まで |

出資法の上限金利である20%を超える利息を請求した場合、出資法違反となり刑事罰の対象になります。

15~20%の利息制限法を超えているが出資法を超えない部分については、無効となり行政処分の対象になります。

たとえば、100万円以上の融資の場合、利息制限法の上限金利は15%になります。出資法の上限金利と5%の開きがあります。

100万円以上の融資を行っているのに15%超~20%の金利を請求している場合、その部分については無効となり、業者は行政処分を受けることになります。

10万円以上の融資については、出資法と利息制限法の上限金利に開きがありますが、実質的には利息制限法の上限金利が適用されることになります。

中小消費者金融の場合、10万円以上の貸付なのに金利20%で融資している場合もあるかもしれません。

登録業者なら利息制限法の上限金利で融資を行っているはずですが、大手消費者金融以外の金融業者から融資を受ける場合は、金利を確認しておきましょう。

ヤミ金の場合、会社の実態がないことも多く、すぐに社名や住所を変更して別の業者として運営されます。

警察や行政もどこまで対応してくれるか分かりませんので、絶対にヤミ金からお金を借りてはいけません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |