カードローン審査に落ちたら他社の申し込みに注意

カードローンの審査に落ちたらどうすればいい?

カードローンの審査に落ちたときは、他社に申し込むしかありません。

年収、勤続年数、借入額などが審査の対象になりますが、審査に落ちた理由は教えてくれません。

審査に通る基準はカードローン会社によって違うので、1~2社審査落ちしても次で通るかもしれません。

ただし、3社連続で大手カードローンの審査に落ちたときは、その後何社申し込んでも審査に通らないでしょう。

審査に通りやすいカードローンは?

審査に通りやすいカードローンはありませんが、消費者金融の審査通過率は30~40%で、銀行カードローンの通過率は10~30%と言われています。

審査に自信がない人は、銀行よりも消費者金融のカードローンがおすすめです。特にアルバイトや自営業の人は、銀行系は審査に落ちる可能性が高いので消費者金融に申し込んでみましょう。

2~3社連続で大手消費者金融の審査に落ちる人は、信用スコアがかなり低いので、中小の消費者金融がよいかもしれません。

| Card Loan |  |

|

|

|

|---|---|---|---|---|

| 審査通過率 | 42.0% | 37.9% | ||

| 審査時間 | 最短20分 ※1 | 最短3分 | 最短18分 | 最短25分 |

| 在籍確認 | 原則なし ※2 | 原則電話なし | 原則電話なし | 原則電話なし |

| 会員数 | 179万人 | 161万人 | 124万人 | |

|

|

|

|

|

ローン商品に関する注意事項

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

■アコム

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

※無利息期間の適用は初めての方に限る

※19歳以下の方は申込不可

■アイフル

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※受付時間によっては振り込みが翌営業日となる場合あり

■レイク

レイクの注意事項

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

■SMBCモビット

※申込の時間帯や審査状況によっては当日中の融資ができない場合あり

■dスマホローン

※お申込みの曜日、時間帯によって、翌日以降の対応となる場合がございます。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

■au PAY スマートローン

※お申し込みの時間帯や審査状況によっては、翌日以降のご連絡となる場合がございます。

※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※審査に応じてお客さまごとに適用金利を決定します。

※利用限度額はお客さまごとに当社所定の審査によりに決定します。

※お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

■在籍確認について

※審査結果によっては電話による在籍確認が必要

■審査通過率について

※プロミス 月次データ、アコム マンスリーレポートより

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

カードローン審査に落ちないために

カードローンの審査に落ちる原因はなんでしょうか?

審査に落ちた原因を知る方法はありませんが、審査を受けるときに注意したほうがよいことがいくつかあります。

- 連続申込は3社まで

- 再審査は前回の申込から6ヶ月以上経過してから申し込む

- 銀行カードローンの審査に落ちたときは消費者金融へ

- 同じカードローンに何度も申し込まない

- 同じグループ企業のカードローンは避ける

- 同じ保証会社の銀行カードローンは避ける

消費者金融よりも銀行カードローンの方が審査は厳しいです。消費者金融の審査に落ちた人が銀行の審査に通るのは難しいでしょう。

大手消費者金融の審査基準はそれぞれ異なるので、プロミスの審査に落ちた人が他社のアコムやアイフルの審査に通ることもあります。

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

連続申込は3社まで

カードローンに申し込むと、CICやJICCといった信用情報機関に申込情報が記録されます。

短期間に連続でカードローンに申し込むと、複数の会社に申し込んだ記録が残るので、その状態では審査に通らない可能性が高いです。

申し込みブラックはいつ消える?何件から?消費者金融の審査ブラックとは

何社以上の申込があると申し込みブラックになるかは公表されていませんが、3社以上の申込情報がある状態だと次の審査には通りにくいと言われています。

審査に通り契約した状態なら、その後申し込む他社の審査に不利にはなりません。複数の申込情報だけで契約した形跡がない状態はよくありません。

審査に自信がなくてどうしてもお金を借りたい人は、1つ目の審査結果が出る前に次の申込をするのも一つの手です。

信用情報機関に記録される前に申し込むことで、申込ブラックにならずに借りられる可能性があります。

再審査は前回の申込から6ヶ月以上空ける

カードローンの審査に落ちたときに、同じカードローン会社に申し込むときは、6ヶ月以上経過してから申し込むのがよいでしょう。

審査に落ちた原因が勤続年数や居住期間だった場合、時間が経つことで審査に通る可能性が出てきます。

他社に申し込むときには、すぐに申し込んでも大丈夫ですが、1ヶ月以内に4社以上の申込みはNGです。

申込情報があるのに契約や利用履歴の情報がないと、審査に落ちたことがわかります。

何度も審査に落ちている人は、複数の申込情報が原因で審査に落ちている可能性があります。

- 審査に落ちたカードローン会社で再審査するときは6ヶ月空ける

- 最後の申込から6ヶ月空けると信用情報機関の申込情報が完全に消える

信用情報機関に記録されるカードローンの申込情報は、6ヶ月経過すると消えます。契約情報は契約がある限り残ります。

申し込んでから情報が記録されるまでの期間を考慮して、前回の申込から7ヶ月以上経過していれば申込情報は確実に消えています。

気になる方は信用情報機関に開示請求をして、自分のクレヒスを確認してもよいのですが1,000円かかります。

カードローン以外でお金を用意する

カードローンの審査に落ちたときに、他の方法でお金を用意するのも1つの手です。

3社連続でカードローンの審査に落ちたときは、カードローンで借りるのは難しいと思った方がよいでしょう。

カードローンで借りられない人は、フリーローンや目的別ローンの審査に通るのも難しいです。

アプリの少額ローンや中小の消費者金融もありますが、基本的には個人向け融資の審査に通る可能性は低いです。

金融機関の個人向け融資以外の方法で、お金を用意する手段はいくつかあります。

| お金を用意する手段 | |

|---|---|

| 公的融資 | 生活福祉資金貸付制度 |

| 個人融資 | 家族・友人、SNS |

| アプリ | 即金買取、フリマアプリ |

| 質屋 | 質預かり、ブランド買取 |

| 労働 | バイト、クラウドソーシング |

公的融資は申込条件が厳しく、低所得者や高齢者、障がい者を抱える世帯が対象です。

個人からお金を借りても問題ありませんが、身内でも赤の他人でも個人間融資はトラブルになることがあるので注意が必要です。

審査に落ちたときは他社申込に注意

- 審査に落ちないための対策

-

- 銀行ではなく消費者金融にする

- 借入希望額を下げる

- 異なるグループのカードローン会社にする

- 半年以上時間を空ける

その他にも、⑤収入が増える、⑥正社員になる、⑦マイホームを買う、⑧結婚するなどの変化で信用スコアが変わり、審査に通ることもあります。

銀行カードローンよりも消費者金融の方が融通は効くので、アルバイトや自営業の人は、消費者金融の方が借りられる可能性が上がります。

申込のときに借入希望額を申告することがありますが、希望額が大きくなるほど審査が厳しくなるので、希望額を減らした方が印象はよくなります。

限度額は収入証明書を提出すれば後で上げられるので、まずはスコアリング審査(仮審査)を通過することが大切です。

短期間に何社も申し込むのはよくありません。2~3社連続で審査に落ちたときは、半年以上時間を空けてください。

同じグループ企業のカードローンは避ける

審査に落ちた後の申し込みでは、同じカードローン会社は避けるのと同様に、審査に落ちた会社と同じグループ企業のカードローンは避けた方がいいでしょう。

「プロミスと三井住友銀行の関係」の中でも書いていますが、グループ企業は個人情報を共有していることが多いです。

信用状態が良くない人は、同グループ企業のカードローン会社だと、審査に落ちる可能性が高くなります。

グループ企業の一例をご紹介します。

SMBCグループ

三井住友銀行、プロミス、三井住友カード(SMBCモビット)

三菱UFJフィナンシャル・グループ

三菱UFJ銀行、アコム

SBIグループ

SBI新生銀行カードローン エル、レイク、ノーローン

私が初めてカードローンを利用したときは、三菱UFJ銀行カードローンの審査に落ちた後すぐにアコムの審査に通りました。

同じ銀行グループだからといって必ずしも同じ審査結果になるわけではありません。しかし、異なるグループのカードローンの方が、他社審査の影響を受けないのでおすすめです。

同じ保証会社の銀行カードローンは避ける

銀行カードローンは、銀行と共に保証会社が審査を行いますが、異なる銀行のローン審査でも保証会社が同じ場合もあるので注意が必要です。

保証会社が同じカードローンの一例をご紹介します。

プロミスが保証会社

三井住友銀行、PayPay銀行、住信SBIネット銀行、東北銀行、北洋銀行、長野銀行、横浜銀行、東和銀行、福岡銀行など

アコムが保証会社

三菱UFJ銀行、ソニー銀行、auじぶん銀行、セブン銀行、北海道銀行、常葉銀行、愛知銀行、広島銀行など

新生フィナンシャルが保証会社

SBI新生銀行カードローン エル、オリックス銀行、トマト銀行など

オリコが保証会社

みずほ銀行、りそな銀行、UI銀行、スルガ銀行、みちのく銀行など

オリックス・クレジットが保証会社

オリックス銀行、りそな銀行、イオン銀行など

たとえば三井住友銀行 カードローンの審査に落ちた後に、PayPay銀行カードローンの審査を受けると、どちらも保証会社がSMBCコンシューマーファイナンス(プロミス)なので、審査に落ちた履歴が次の審査に影響する可能性があります。

この場合は、三菱UFJ銀行バンクイックやソニー銀行カードローンなどの保証会社が異なる銀行に申し込むのがよいでしょう。アコムやアイフルなどの消費者金融でもOKです。

銀行カードローンは複数の保証会社を使っているところもあるので注意が必要です。

同じ保証会社でも銀行ごとに審査基準が違うので、同じ保証会社だと必ず審査に落ちるわけではありません。しかし、異なる保証会社を利用している銀行の方が、他社審査の影響を受けないのでおすすめです。

auじぶん銀行は、auフィナンシャルグループですが、auじぶん銀行には三菱UFJ銀行も出資しているので、auじぶん銀行は三菱UFJ銀行とも関係が深いです。

審査に通るための申込ポイント

- 審査に通るポイント

-

- 嘘をつかず正しい情報を書く

- 入力内容の不備に注意する

- メールアドレスや電話番号のミスに注意する

- 勤務先の電話番号のミスに注意する

- 提出書類は鮮明な画像を

- 希望融資額は適正な額を

カードローンの審査では、その人の年収や勤務先、勤続年数、雇用形態などが審査対象になります。

年収や個人信用情報のキズが影響して審査に落ちる人もいますが、それ以前の問題として申込内容に不備があることで審査に落ちる人も多いです。

私はプロミスとアコムを利用していますが、どちらも一回で審査に通りました。私が申込みした時に注意したポイントや、カードローン会社の人から聞いた審査に落ちない為の申込みのポイントをまとめておきます。

①嘘をつかず正しい情報を書く

審査に通るために年収を実際より高くしたり、勤続年数を長くする人もいますが、嘘を書いてはいけません。

年収や勤続年数のデータは調べようがないので、嘘を書いてもバレないのでは?と思うかもしれませんが、カードローンの審査では、過去の申込者のデータなどを元に、申込内容に虚偽がないかもチェックしています。

ローン審査で勤続年数の嘘がバレる?住宅ローンの勤続年数をごまかす

詳しい審査内容はカードローン会社でないとわかりませんが、申込内容に虚偽があると判断されればその時点で審査に落ちます。

②入力内容の不備に注意する

カードローンの申込みの時に、「名前、電話番号、住所、他社借入額」などを入力します。

今はスマホやパソコンから申し込む人が多いですが、入力内容に不備があることで審査NGになる場合もあります。

- 申込内容の不備

-

- メールアドレスのドットがカンマになっている

- 電話番号に誤りがあり連絡が取れない

- 勤務先の連絡先が代表番号になっていて在籍確認が取れない

この3つが申込み不備でNGになる良くあるケースです。

③メールアドレスや電話番号のミス

メールアドレス自体の間違いも多いですが、ドットとカンマの間違いなどの初歩的なミスも多いです。

ドットとカンマぐらいのミスなら、カードローン会社が判断して正しく直してくれると思うかもしれませんが、カードローン会社は申込内容に書かれている情報をそのまま使うことしかできません。

メールアドレスが間違っている場合、確認の電話がかかってきて訂正することはできますが、その電話番号にも間違いがあると、一切連絡を取る手段がなくなり審査に落ちることになります。

電話番号が合っていても、着信に気づかなかったり、仕事中で電話に出られないと、連絡が取れないということで審査に落ちることもあります。

カードローンの申込みをした時は、数日間は電話やメールの見逃しがないように注意しておきましょう。

④勤務先の電話番号のミス

キャッシング・カードローンの審査では、必ず在籍確認が行われます。

最近は健康保険証や給与明細の提出で電話確認なしになるカードローン会社もありますが、書類や電話で在籍確認が行われます。

在籍確認の電話は、勤務先の電話番号にかけてきますが、その番号が代表番号になっていて、本人の在籍が確認できないことがあります。

大手企業でなくても部署がいくつもある場合、電話を受けた人によっては、その人の事を知らない可能性もあります。

本人が電話に出る必要はないので、電話に出た人が「今は席を外している」と言っても問題ありませんが、「そういった者はいません」などの回答になると、在籍確認が取れず審査NGになります。

申込み時に入力する勤務先の電話番号は、必ず自分の在籍が確認できる番号にしておきましょう。

⑤提出書類は鮮明な画像を

カードローンの申込みの際に本人確認書類が必要になります。最近はスマホの簡単認証や、ネットからアップロードする形で提出することが多いと思います。

本人確認書類として運転免許証の提出を求められる事が多いですが、提出書類が不鮮明であるために、再提出が必要になったり、審査NGになることがあります。

- 書類提出は不備に注意

-

- 書類に指がかかっている

- ピントが合っておらずぼやけている

- フラッシュが反射して見えない部分がある

- 他人の書類を提出している

- 偽造の書類を提出している

④と⑤についてはまず無いと思いますが、①~③については良くあるケースです。

スマート本人確認では免許証と本人の顔を撮影しますが、撮影条件を満たしていないと本人確認ができないことがあります。

提出書類に不備がある場合、メールや電話で連絡が来て、書類の再提出を求められます。すぐに再提出できればいいですが、そこで時間がかかったり、再提出を求める電話に出られなかったことで、審査NGになることもあります。

本人確認書類の提出は、仮審査を通過した後に行われるものです。ここをパスすれば契約まではすぐなので、不備がないように提出しましょう。

私がアコムと契約した時がそうでしたが、カードローン会社によっては、自動契約機で本人確認書類を提出してほしいと言われることがあります。

⑥希望融資額は適正な額を

申込みの際に希望額を入力しますが、この時に必要以上の額を希望しないようにします。

5万円必要なら希望額は5万円、10万円必要なら希望額は10万円と入力します。5万円を希望しても年収次第で限度額が30万円になることもあります。

今は5万円必要だけど将来的に30万円ぐらい借りたいから30万円を希望すると、希望額が大きくて審査落ちするかもしれません。

カードローンの希望限度額とは?借入希望額は審査に影響する?

希望額を30万円にしても限度額10万円で契約可能になることもあるので、希望額は審査に影響しないという話もありますが、基本的に希望額が大きいほうが審査は厳しくなります。

お金を貸す側の視点で考えればわかりますが、5万円必要な人よりも50万円必要な人の方が審査には慎重になるはずです。

限度額は契約後に増額することもできます。後で大きなお金が必要になった時は、増額の申請をしましょう。プロミスやアコムならネットから増額申請ができます。

事故情報が登録されていると審査に落ちる

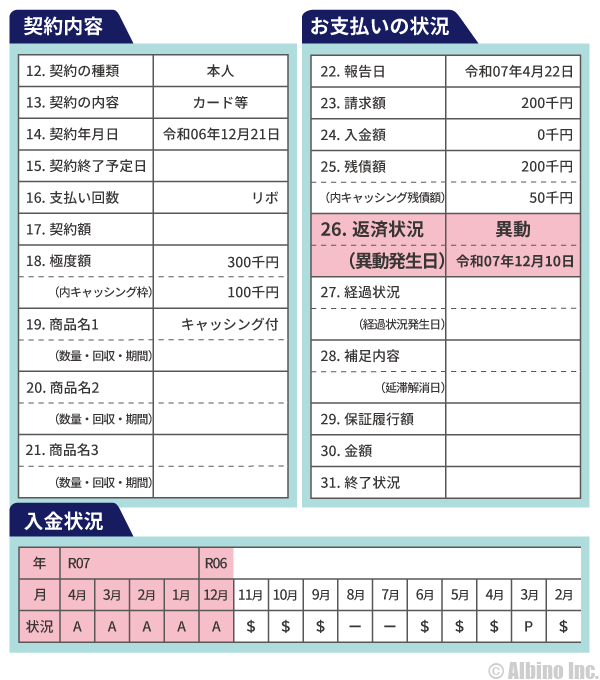

個人信用情報のキズのことを、専門用語で「事故情報」や「異動情報」と言います。

以前の借り入れで返済が遅れたり、債務整理などで事故情報(異動情報)が登録されていると、一定期間、新たな借り入れが難しくなります。

事故情報があると絶対に借りられないわけではありませんが、銀行でも消費者金融でもまず借りられないと思った方が良いでしょう。

個人信用情報のキズとは、過去に債務整理や代位弁済、61日以上または3ヶ月以上の長期延滞などがある人のことです。

金融事故を起こした人のことをブラックリストに入っているという言い方をすることがありますが、正確にはブラックリストというものはありません。

ローンやクレジットカードの支払いはもちろんですが、携帯機種代金やTVショッピングの分割払いなども関係してきます。

信用情報機関の記録には、申込者の勤務先情報などが書かれていますが、重要なのは返済状況や入金状況の欄です。

ここに「異動」の文字があると、長期延滞や債務整理などの事故を起こしているということになります。

直近の入金状況も記載されるようになっています。「$」は通常の入金状態で問題ありません。

「-」は請求も入金もなかった状態で、「空欄」はクレジット会社からの情報がなかった状態です。

「P」「R」「A」「B」「C」などの文字があると入金状態の異常を表しています。未入金や他者からの入金などがあった時です。

返済状況に異動情報がなくても入金状況に異常があると、カードローンの審査では不利になります。しっかり返済できない人ということで信頼度が落ちます。

事故情報が記録される期間

| 異動内容 | CIC | JICC | KSC |

|---|---|---|---|

| 申込情報 | 6ヶ月 | 6ヶ月 | 1年 |

| 契約内容 | 5年 | 5年 | 5年 |

| 長期延滞 | 5年 | 5年 | 5年 |

| 保証履行 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | - |

| 任意整理 | - | 5年 | - |

| 個人再生 | - | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

長期延滞なら延滞が解消されてから5年で記録は消されます。

自己破産などの債務整理や、保証会社が借金を肩代わりした代位弁済などの事故情報は、5年または7年保存されます。

JICCとCICでは、保有される事故情報の種類と保存期間が違います。強制解約情報はJICCに5年記録されますが、CICには記録されません。

しかし、CICとJICCはFINEというシステムで情報を共有しています。そのため金融事故から5年はローン審査に通らないと思った方がよいでしょう。

そうなると、ヤミ金と呼ばれる法外な金利を取られる金融業者に借りに行く人もいますが、ヤミ金に手を出してしまうと大変です。正規の方法で借りる方法を模索しましょう。

銀行カードローンに3社連続で落ちた体験談

私は初めてカードローンの申込みをした時に、銀行カードローンの審査に3社連続で落ちてしまいました。

三菱UFJ銀行バンクイック、オリックス銀行カードローン、みずほ銀行カードローンの審査に落ちました。

銀行は無理だと諦めて、同じ日に消費者金融のプロミスとアコムに申し込んでみましたが、どちらも審査に通りました。

1日で5件の申込は今考えるとあり得ないのですが、当時は申込ブラックという知識はありませんでした。同じ日に申し込んだことで、信用情報機関に申込記録が載る前に審査が行われたのかもしれません。

当時は自営業で、引越して間もなかったため居住年数の関係で落ちたのかもしれませんが、銀行は消費者金融よりも厳しい印象があります。

消費者金融でも初回限度額が10万円になりそうだったので、自営業で年収が高くないとカードローンの審査に通るのは難しいのかもしれません。当時の年収は300万円ほどだったと思います。

審査に落ちてから1年ぐらい経過してから、再びオリックス銀行に申込みましたが、この時は審査に通りました。

年収は変わっていませんでしたが、勤続年数や居住年数が伸びたので、それが良かったのかもしれません。他のカードローンの借り入れと返済の履歴が良かった可能性もあります。

三菱UFJ銀行カードローンに4度目の審査で通った体験談

私は今、三菱UFJ銀行カードローン「バンクイック」をメインで使っています。

バンクイックは2年以上かけて通算4度目の申込みで審査に通りました。

こんなに何度も申込みしたのはバンクイックだけですが、時間を空けて年収や勤続年数などの状況が変わることで審査に通ることもあります。

私のメインバンクが三菱UFJ銀行だったので、どうしてもバンクイックが利用したかったのですが、4度目のときはどうせまた落ちるだろうと思って申し込んだ記憶があります。

今では2度の増額審査に通り、限度額は300万円上がっています。3回も審査に落ちたカードローンでも利用実績を積むと高限度額、低金利で借りられるようになります。

同じカードローンの再審査に通る条件

こだわりがある人は、半年や1年の時間を空けて、同じカードローンに何度か申し込んでもよいでしょう。

カードローン会社ごとに審査基準が異なりますが、一度審査に落ちた会社は二度目の審査も落ちる可能性が高いです。

信用情報機関の申込記録は半年で消えますが、カードローン会社の自社データには、過去の申込履歴が半永久的に残っています。

ニ度目、三度目の再審査では、過去の履歴も確認されるので、年収や勤続年数が大きく変わっていなければ審査に落ちます。

- 再審査に通る条件

-

- 前回の審査から半年以上経過している

- 前回よりも年収が上がっている

- 雇用形態が非正規雇用から正社員になった

- 勤続年数が1年未満から1年以上になった

全ての条件をクリアする必要はありませんが、複数の条件を満たすと審査に通る確率がアップします。

時間を空けて申し込めば1度審査に落ちたカードローンに通る可能性もありますが、こだわりがないなら他の会社にした方がよいでしょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |