JAバンクのマイカーローンは金利が低い!自動車ローンの審査に通らない

JAバンクで自動車ローンが組めるの?

JAバンクのネットローン「マイカーローン」は、 新車や中古車の購入、運転免許の取得、車庫の建設などに利用できます。

JAバンクのマイカーローンは、金利が年2~3%ですが、金利優遇を受けることで年1~2%の金利で借りられることもあります。

ディーラーローンの金利は、年5%以上になることもあるので、それと比べると超低金利で借りられます。

利用するJAによっても金利や借入可能額が変わるので、車の購入を考えている方は近くのJAに相談してみてください。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

JAバンクのマイカーローン

JAバンクのマイカーローンは、自動車やバイクの購入資金以外にも、運転免許の取得費用や車庫の建築など、カーライフに関わる費用に使うことができます。

JAマイカーローンは、以下の費用として最大1,000万円まで融資が受けられます。

- マイカーローンの資金使途

-

- 自動車・バイクの購入資金(中古車両含む)

- カー用品など付帯設備の購入費用

- 点検や修理、車検、保険掛金に必要な資金

- 運転免許取得に要する資金

- 車庫建設資金

- 他金融機関等からの借換資金

マイカーローンは、自動車とバイクに関連するほとんどの費用が対象になりますが、営業用車両や個人間売買としては利用できないことがあります。

JAマイカーローンの審査

審査は、車を担保にするディーラーローンの方が比較的通りやすく、無担保のJAマイカーローンは、ディーラーローンよりも厳しい傾向があります。

ディーラーローンは、専業主婦やパートの人でも、配偶者の年収が安定していれば審査に通ることがありますが、JAバンクのマイカーローンは、本人に一定の収入が必要です。

多くのJAでは、年収は最低でも150万円から200万円以上が必要とされています。

JAマイカーローンの手続き

JAマイカーローンは、申込から代金が振り込まれるまでに時間がかかるので、事前に流れを確認しておきましょう。

- JAマイカーローンの流れ

-

- 事前審査申込み

- 事前審査結果連絡(原則3営業日以内)

- ローン審査申込み

- ローン審査結果連絡(原則10営業日以内)

- ローン契約締結

- 融資実行

ディーラーローンは、車を購入する販売店でそのままローン契約が完結できるのでスムーズです。JAマイカーローンは、居住地域や勤務地のJAバンクへ出向く必要があり、平日の営業時間内に窓口で手続きします。

ディーラーローンは、自動車購入の他、車検や修理費用などのサービスに利用できますが、販売店で支払う費用以外は対象外です。マイカーローンは、車が関連する全ての費用が対象になるので幅広く利用できます。

JAマイカーローンの必要書類

- ディーラーローンは、自動車購入や車検などの資料を契約者が用意する必要はなく、必要書類も少ないため、準備の手間が省け、借入に要する時間が短い特徴があります。

マイカーローンは、手続きに必要な書類が複数あります。JAマイカーローンの場合、用意する書類は次の通りです。

- 必要書類

-

- 本人確認

- 運転免許証

- 運転免許証未取得の場合は他の本人確認書類

- 本人・勤務先確認

- 健康保険証

- 所得証明

- 給与所得者:源泉徴収票または住民税決定通知書・公的証明書ほか

- 自営業者 :納税証明書または確定申告書(過去3年分)

- 資金使途確認

- 見積書・契約書・返済計画表・領収書など

- 本人確認

申込金額が100万円未満の場合、上記の書類が不要なケースもあります。

マイカーローンの保証料や手数料

マイカーローンは、貸付金利の他に保証料や手数料が必要なケースがあります。

保証料が発生するときは、マイカーローン金利に保証料をプラスする分割払いと一括払いを選べることが多いです。

他のローン会社と比較するときは、保証料を一括して支払う場合でも、分割払い方式で融資金利に上乗せして比較してみると分かりやすいです。

たとえば、JAバンク兵庫のマイカーローンでは、以下のような金利になっています。

| 条件 | 金利(年) |

|---|---|

| 変動金利 | 2.975% |

| JAにて給与振込を指定 | ▲1.975% |

| JAにて年金振込を指定 | ▲1.975% |

| JAカードを持っている | ▲0.700% |

| JAに定期貯金の契約がある | ▲0.700% |

| JAネットローンHPから申込んだ | ▲0.700% |

| JAネットバンクを契約した | ▲0.700% |

基準金利は、年2.975%ですが、最大で1.975%の金利引き下げが受けられるので、年1.000%で借りられる可能性があります。

保証会社は次の2社のうちのどちらかを利用します。

- 兵庫県農業信用基金協会:0.55%(2024年3月までのキャンペーン)

- 三菱UFJニコス株式会社:0.79%~1.35%

マイカーローン金利は、優遇措置が適用されるケースも考えると、年1.000%、年2.275%、年2.975%のいずれかになります。

- 適用金利:年1.00%(保証料別)

- 保証料 :年0.55%(信用基金協会)

金利に保証協会の保証率が加わり、実際に負担する金利は、適用金利年1.00%と保証料年0.55%を合算した年1.55%です。

JAバンクでは、別途手数料が発生することがあります。手数料や条件は、利用するJAによって違いがありますが、JAなごやでは次のようになっています。

- JAなごやの手数料

-

- 返済条件変更手数料 無料

- 一部・全額繰上返済手数料 無料

- 残高証明書発行手数料 550~2,200円

- 取引明細表発行手数料 1,100円

他機関のマイカーローン金利と比較

JAマイカーローンは、店舗によって金利や保証料率など条件に違いがありますが、他の金融機関よりも低い金利が期待できます。

例として、JAバンクと他金融機関のマイカーローンの金利や保証料をいくつかピックアップしてみました。下記の金利は、変動金利を含んだ表記になっています。

| 限度額 | 金利(年) | 保証料(年) | |

|---|---|---|---|

| JAバンク山梨 | 1,000万円 | 1.20~3.00% | 0.49~1.35% |

| JAなごや | 1,000万円 | 0.90~1.99% | 0.79~1.35% |

| JA山口県 | 1,000万円 | 1.10~2.20% | 0.6% |

| JA滋賀 | 1,000万円 | 1.00~3.00% | 0.55~1.35% |

| 三菱UFJ銀行 | 1,000万円 | 1.50~2.45%(※2) | 不要 |

| 住信SBIネット銀行 | 1,000万円 | 1.775~3.975% | 不要 |

| 埼玉縣信用金庫 | 1,000万円 | 1.700~3.475% | 不要(※3) |

※1:住宅ローンを利用中の方は店頭金利から▲年1.5%優遇

※2:住宅ローンを利用中の方は店頭金利から▲年0.2%優遇

※3:保証料は融資金利に含まれていますが別途借入金額に応じた印紙代負担あり

ディーラーローンと比較

自動車ローンは、金融機関が提供する銀行系マイカーローンとディーラーローンの2種類があります。

JAバンクは、銀行や信用金庫が取り扱うマイカーローンと同じ特徴を持った自動車ローンです。マイカーローンとディーラーローンの特徴を、簡単にまとめてみました。

| 項目 | JAバンク | ディーラー系 |

|---|---|---|

| 申込 | 契約前の確認が必要 | 購入時に契約できる |

| 用途 | 車関係全般や借換費用に利用可 | 販売店の車やサービス費用のみ |

| 必要書類 | 多い | 少ない |

| 審査 | 厳しい傾向 | 通りやすい傾向 |

| 所有権 | 契約者 | ディーラー |

| 金利 | 新車も中古車も同じ金利 低い傾向 |

車両によって変わる金利 高い傾向 |

| 繰上返済 | 何度でも可 | 不可または回数制限あり |

自動車ローンの審査で気をつけたいこと

自動車ローンの審査に落ちる原因として、「年齢、年収、勤続年数、雇用形態」なども影響してきますが、やはり重要なのは信用情報です。

過去にクレジットカード、キャッシング、カードローンを使ったことがある人で、延滞したり債務整理(自己破産など)していると、自動車ローンの審査に落ちる可能性が高くなります。

これらの情報は異動情報(事故情報)と呼ばれており、自動車ローンや住宅ローン、各種ローンの審査に影響を与えます。

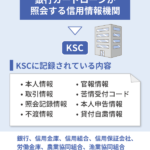

| 異動内容 | CIC | JICC | KSC |

|---|---|---|---|

| 申込情報 | 6ヶ月 | 6ヶ月 | 1年 |

| 契約内容 | 5年 | 5年 | 5年 |

| 長期延滞 | 5年 | 5年 | 5年 |

| 保証履行 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | - |

| 任意整理 | - | 5年 | - |

| 個人再生 | - | 5年 | 7年 |

| 自己破産 | 5年 | 5年 | 7年 |

過去の契約内容が残っていたり、現在借り入れがあるだけの人は特に問題ありません。問題があるのは、延滞や債務整理の情報です。

長期延滞とは、61日以上または3ヶ月以上の延滞のことです。

延滞情報は5年間、債務整理は5年または7年間は記録が残ります。

延滞情報が抹消されるまでの期間は延滞を解消してからの年数です。自己破産は破産決定からの年数で、任意整理や個人再生は完済からの年数です。

事故情報が載っている時に、住宅ローンや自動車ローンの審査を受けても落ちる可能性が高くなります。

自分の信用情報を見てみよう

自分の信用情報は、信用情報機関に手数料を支払うと見ることもできます。

ローン審査の時に照会される指定信用情報機関とは、CICとJICCのことです。内閣総理大臣から指定を受けた信用情報機関です。

年収や勤続年数に問題がないのにローンの審査に落ちる人は、信用情報を取り寄せてもよいと思います。

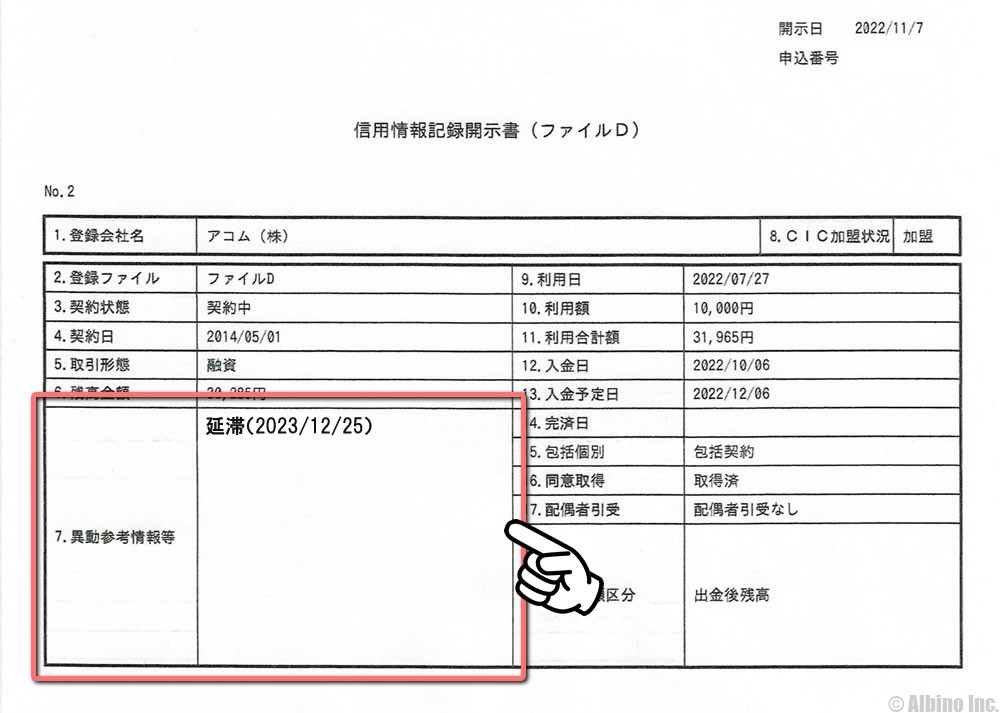

これはJICCという信用情報機関に記録されていた私のデータです。JICCでは赤枠部分に異動情報などが記載されます。

クレジットカード、カードローン、ドコモなどのクレジット情報が記録されていますが、問題になるのは「異動情報」と呼ばれる金融事故の情報です。

異動情報のことを事故情報やブラックリストなどと呼ぶ人もいます。実際にはブラックリストという名簿はありませんが、信用情報機関に異動情報が記録されていればローンの審査には通りません。

自動車ローンの時にチェックされる信用情報機関は、そのローン会社が加盟している指定信用情報機関です。JICCとCICがあります。

CICのデータでは直近の入金情報なども見られるようになっています。入金が少し遅れただけで異動情報が載るわけではありませんが、未入金情報も審査にマイナスになります。

携帯電話代金の分割払いに注意

クレジットカードは持ってないし、キャッシングやカードローンは利用したことがないから大丈夫だと思っている人も安心はできません。

携帯電話機種代金の分割払いや、テレビショッピングなどの分割払いでも信用情報に記録されます。分割払いはローンと同じようなもので、延滞すれば延滞の記録が付きます。

携帯電話料金は延滞する人も多いですが、その中に機種代金の分割が含まれている場合、個人信用情報機関に異動情報が記録されます。

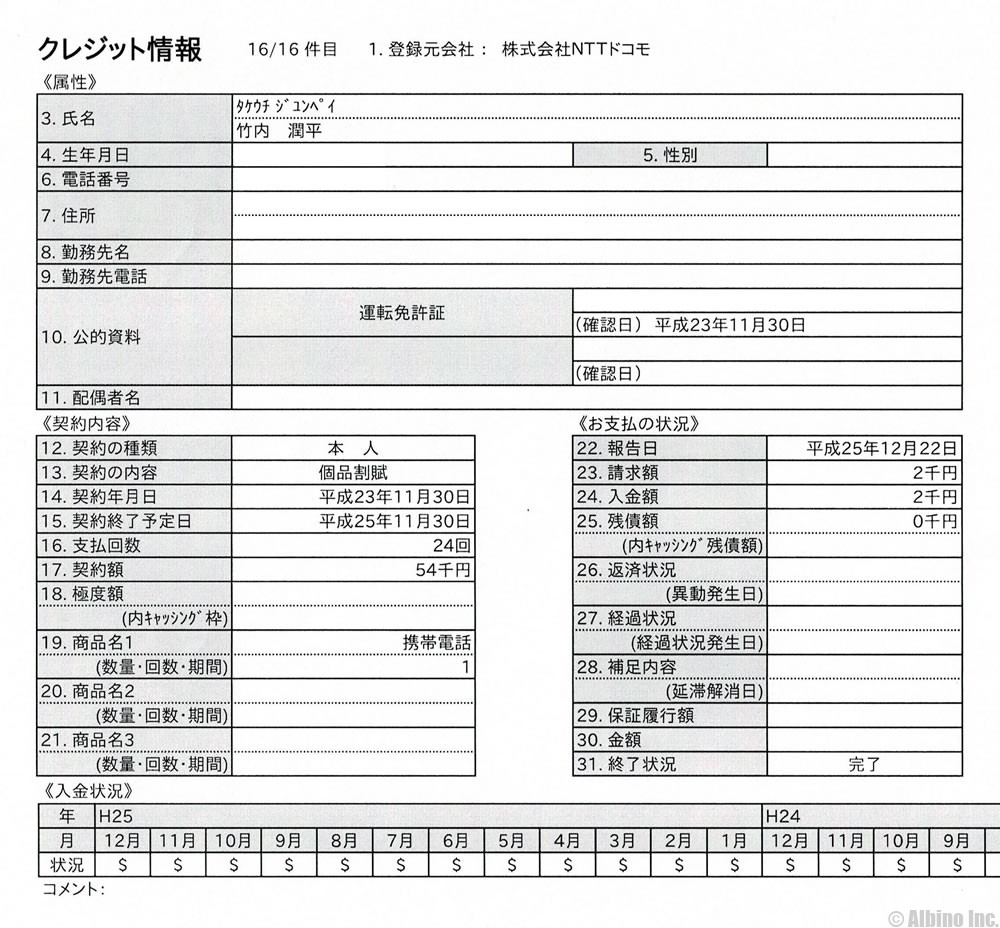

これはCICに記録されていたドコモの機種代金の分割払いに関する情報です。

異動情報がある場合は返済状況欄に記録されます。入金状況の「$」は遅れのない入金を表しています。「P」「R」「A」「B」「C」は何らかの理由で未入金の状態を表しています。

支払いが遅れてもすぐに異動情報が記録されるわけではなく、通常は61日以上または3ヶ月以上の延滞の場合です。これはキャッシングやカードローンでも同じです。

他社借入額が多すぎると危険

自動車ローンの審査では、他の無担保融資の借入額や、返済額の合計金額が審査に影響する場合もあります。

- 他の無担保借入との合計額が年収の50%以内

- 他社借入額を含めた年間返済額の合計が年収の30%以内

これが、一般的な自動車ローンの審査で基準になる割合です。

住宅ローンのように担保がある借り入れは良いのですが、キャッシングやカードローンなどの無担保融資と自動車ローンの金額の合計が、年収の50%を超えると審査に落ちやすくなります。

たとえば年収300万円の人で他社借入が50万円ある場合、自動車ローンの借入額が100万円を超えると合計額が年収の50%を超えることになります。

無担保融資+自動車ローンの年間返済額が、年収の30%を超える場合も厳しいでしょう。ローン会社によっては、35%や40%が基準になっています。

自動車ローンの融資金額が大きい時や、他の借り入れがある時には、審査をパスするのが難しくなるので、融資金額を下げるなどの方法で対処しましょう。

自動車ローンの審査に通らないとき

自動車ローンの審査に落ちてそれでも車が欲しい時は、他の借入先を探さなければなりません。

- 自動車ローン審査に落ちたときの選択肢

-

- 親や親戚からお金を借りる

- 銀行のフリーローンやカードローンで借りる

- クレジットカードで車を買う

現実的なのは親などからお金を借りる方法ですが、それが難しい時は銀行のローンで借りるかクレジットカードで買う方法があります。

銀行には使い道が自由なフリーローンやカードローンがあります。フリーローンは1回の申込みで1回の融資を受ける形ですが、カードローンよりも金利が低くなる可能性があります。

カードローンは限度額内で何度も借りることができて、金利は限度額によって変わります。銀行カードローンなら始めから限度額100万円以上、金利10%ぐらいで借りられることもあります。

全額をカードローンで支払うのは非現実的ですが、頭金を用意するためにカードローンを利用する人は多いです。消費者金融でもお金が借りられますが、金利が年18.0%と高いのでおすすめしません。

クレジットカードで車が買える?

カードで車を買おうとしても断れる事が多いです。カード払いに対応していない自動車販売店も多いです。

JCBカードなら、一時的に限度額を上げて高級輸入車の購入に利用する事ができますが、他のカードでは100万円を超えるような額の車を買うのは難しいでしょう。

しかし、数十万円までの高くない車ならクレジットカードで購入することもできます。あくまで中古車販売店がカード払いに対応していればの話ですが、カードで買っても問題ありません。

ただし、カードのリボ払いで車を買うのはおすすめしません。リボ払いだといつまで経っても支払いが終わりませんので、支払回数を少なくして分割払いするようにしましょう。

最近はアマゾンでも車が買えるようになっており、中古車をネットで買う若い人も珍しくありませんが、クレジットカードで買う場合、金利は12~15%と高くなります。

カードで車を買うのは、他の方法がない人の最終手段ですね。

銀行カードローンで借りる時の金利

| 金融機関 | 金利 | 限度額 |

|---|---|---|

| 三菱UFJ銀行 | 年1.8~14.6% | 10~500万円 |

| 三井住友銀行 | 年1.5~14.5% | 10~800万円 |

| みずほ銀行 | 年2.0~14.0% | 10~800万円 |

| オリックス銀行 | 年1.7~14.8% | 10~800万円 |

| イオン銀行 | 年3.8~13.8% | 10~800万円 |

| 楽天銀行 | 年1.9~14.5% | 10~800万円 |

| 住信SBIネット銀行 | 年1.89~14.79% | 10~1,000万円 |

| PayPay銀行 | 年1.59~18.0% | 10~1,000万円 |

| 東京スター銀行 | 年1.5~14.6% | 10~1,000万円 |

| auじぶん銀行 | 年1.48~17.5% | 10~800万円 |

| セブン銀行 | 年12.0~15.0% | 10~300万円 |

カードローンの金利は借入限度額によって変わってきます。

契約時の限度額は低くなるので、金利は年15%ほどになることが多いです。

銀行カードローンで50万円借りた時の毎月の返済額や利息を見てみましょう。

三井住友銀行 カードローンで、50万円借りて12ヶ月で返済する場合のシミュレーションです。金利は年14.5%で計算します。

総返済額は540,128円になるので、利息で4万円ほどを支払うことになります。

カードローンで借りた分を頭金として支払い、別でローンを組む場合、これにプラスして自動車ローンの返済もあるので大変です。

次に120万円借りて24ヶ月で返済する場合で考えてみます。

限度額100万円超200万円以下で、金利は年10.0~12.0%になるので、最低金利の年10.0%で計算しています。

総返済額は1,328,963円になるので、利息で13万円ほど支払うことになります。

自動車ローンの金利は新車で1.5~4.0%、中古で2.0~6.0%ほどになることが多いです。

仮に120万円を年5%で借りて24ヶ月で返済する場合、総返済額は126万円ほどなので、やはり自動車ローンの方が有利ですね。頭金が無くてもフルローンで行ける場合もあります。

銀行カードローンでも限度額が大きくなれば金利は下がりますが、契約したばかりの時に限度額が300万や500万円になることはなく、金利も10%未満になることは珍しいです。

限度額の増額審査を受け、契約期間と利用実績に応じて金利が下がります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者

-

とと -

株式会社アルビノの専属ライター。ライター歴6年。FPマネー学では、主にふるさと納税の記事を執筆しています。

ふるさと納税は毎年利用していて、今までに牛肉や鶏肉、マグロ、野菜などの生鮮食品を中心に、たくさんの特産物を返礼品で受け取りました。

介護職員初任者研修(旧ヘルパー2級)の資格保有。夫と子ども3人の5人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |