三菱UFJ銀行マイカーローンは審査が厳しい!審査に落ちたらどうする?

三菱UFJ銀行のマイカーローン審査に落ちました。審査は厳しいのですか?

三菱UFJ銀行マイカーローンは、金利が低いので審査が厳しいと言われています。銀行系のマイカーローンは全体的に審査が厳しいです。

マイカーローンの審査では、年収や返済能力がチェックされます。それなりの年収と勤続年数なのに審査に落ちた人は、返済比率や信用情報に問題があるのかもしれません。

自動車ローンは、ディーラーで申し込む信販系ローンと、銀行や損保会社のマイカーローンがありますが、ディーラーローンの方が審査は甘いと言われています。

ディーラーローンは、自動車メーカーグループのクレジット会社が提供しているので、新車や認定中古車を買ったときに販売員に勧められることが多いです。

ディーラーローンの審査も落ちたら、どこからも借りられないのですか?

銀行のマイカーローンは、ディーラーローンの審査に落ちた人が利用することが多いですが、両方とも審査に落ちることも珍しくありません。

マイカーローンとディーラーローンの両方の審査に落ちたときは、その条件ではローンを組むのは難しいです。頭金の額を増やしたり、返済期間を伸ばすことで審査に通る可能性はあります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

三菱UFJ銀行マイカーローンの特徴

| 三菱UFJ銀行ネットDEマイカーローン | |

|---|---|

| 金利 | 年1.50~2.45% |

| 事前審査 | 最短即日 |

| 本審査 | 最短翌々営業日 |

| ローン借入 | 最短9日(7営業日) |

| ローン金額 | 最大1000万円 |

| 返済期間 | 最長10年 |

三菱UFJ銀行ネットDEマイカーローンは、事前審査が最短即日の審査が早いマイカーローンです。

カードローンは即日融資が当たり前になっていますが、マイカーローンは融資までに1~2週間かかる場合が多いです。

三菱UFJ銀行マイカーローンも翌々営業日の本審査の結果を受けて、実際に融資されるのは7営業日後です。

事前審査に通ればほぼ100%本審査に通るので、すぐにローンがおりるかを確認できるのはよいですが、融資までには少し時間がかかります。

繰り上げ返済は手数料無料でできるので、お金に余裕ができたときに繰り上げ返済して早く返していくのがおすすめです。

三菱UFJ銀行マイカーローンの申込みの流れ

ネット申込

インターネットから事前審査の申込み

最短即日審査回答

![]()

本審査

必要書類の提出

本人確認書類や見積書をアップロード

![]()

契約手続き

Web、郵送、窓口で契約手続き

![]()

ローンの借入

最短9日(7営業日)で借入

ネット申込でネット契約すれば最短9日(7営業日)で借入できますが、郵送契約だと最短11日(9営業日)の借入になります。

三菱UFJ銀行の口座を持っていない人は銀行窓口での契約となり、借入までに時間がかかります。

三菱UFJ銀行マイカーローンの必要書類

三菱UFJ銀行マイカーローンの事前審査を通過したら必要書類を提出し本審査を受けます。

必要書類は、本人確認書類や使い道確認書類(見積書など)、収入証明書です。

- 本人確認書類

-

- 運転免許証(表・裏の両面)

- パスポート(顔写真付きページと所持人記入欄)(*)

- 在留カード(表・裏の両面)

- 住民基本台帳カード(顔写真付き)(表・裏の両面)

- 個人番号カード(マイナンバーカード)(表面のみ)

*2020年2月4日以降に申請された所持人記入欄のないパスポートはご利用いただけません。

- 使い道確認書類

-

- 見積書等(注文書がお手元にある際は注文書をお送りください)

借り換えの場合

- 契約書等

- ローン返済予定表

- 直近3ヶ月の返済実績資料(通帳のコピー等)

- 車検証のコピー

申込時点で購入する車が決まっていない場合は、「購入予定の車種」および「販売業者の記載のある見積書」を提出すれば審査が受けられます。

- 収入証明書

-

- 源泉徴収票

- 住民税決定通知書

- 確定申告書 第1表・第2表(税務署収受印のあるもの、電子申告の場合は受付番号の記載があるもの)

- 納税証明書 その1・その2 等

収入証明書が必要になるのは、借入金額が201万円以上の場合です。200万円以下なら収入証明書不要です。

三菱UFJ銀行マイカーローンの審査に落ちたら?

三菱UFJ銀行マイカーローンの審査に落ちたらどうすればよいですか?

三菱UFJ銀行マイカーローンの審査に落ちたときの選択肢はいくつかあります。

- 審査に落ちたときの選択肢

-

- ローン借入額を減らして再審査を受ける

- 他の銀行のマイカーローンで借りる

- ディーラーローンで借りる

- 信販会社や損害保険会社のマイカーローンで借りる

- 低金利の銀行カードローンで借りる

三菱UFJ銀行マイカーローンの審査に落ちても、みずほ銀行やりそな銀行のマイカーローン審査に通る可能性はあります。基本的には金利が高い金融機関の方が審査は甘いです。

銀行のマイカーローン審査が厳しいときは、ディーラーローン(自動車メーカーのクレジット会社)や損保会社のマイカーローンが選択肢になります。

全ての金融機関のマイカーローン審査に通らなかったときは、銀行カードローンや消費者金融が選択肢になりますが、金利が高いので現実的ではありません。

銀行カードローンや消費者金融で借りたお金を頭金に入れて、ローン金額を下げた上でマイカーローン審査を受けるのはありだと思います。

マイカーローンの審査に落ちやすい人

- 審査に落ちやすい人の特徴

-

- 年齢が若いまたは高齢者

- ローンの金額が大きい

- 年収200万円以下

- 勤続年数が1年未満

- 雇用形態がアルバイトや派遣社員

- 個人事業主や自由業

- 離職率が高い職業に就いている

- 他社借入額が大きい

- 信用情報に傷がある

- ディーラーのクレジットを滞納したことがある

どこの自動車ローンでもこれらの条件に該当する人は審査に落ちやすいです。

申込み条件に「年収200万円以上」「勤続年数1年以上」と書かれているマイカーローンもあるように、年収が200万円以下だとローン金額に関わらず審査に落ちる可能性が高いです。

年齢や年収

20代前半の新入社員や新社会人は、正社員でも返済能力に欠けると判断されることがあります。逆に60歳以上でも厳しくなります。

マイカーローンは18歳から利用できますが、20代前半で年収が200万円以下だと審査に通るのが難しいです。

年収に対する借入額の基準は、ローン会社によっても変わりますが、年間の返済額が年収の3割を超えると厳しくなります。

年収400万円の人なら、年間の返済額が132万円ぐらいです。よほど高級車でなければ5年ローンを組めば基準はクリアできると思いますが、他のローンも含めての返済金額です。

年収とローン金額のバランスも重要になってきます。年収の100%を超えるローンを組むのは大変です。年収が低くてもローンで借りる額が小さければ審査に通る可能性はあります。

勤続年数や雇用形態

勤続年数や雇用形態などから返済能力がないと判断されることも多いですが、その場合、保証人を付けるよう求められることもあります。

勤続年数は2年以上あるのが理想的で、1年未満だと審査に落ちる可能性が高くなります。

カードローンならパート主婦でも申し込めるので、勤続年数が短くても審査に通る可能性がありますが、自動車ローンは金利が低いので信用度の低い人には貸してくれません。

非正規雇用だとローン審査に通らないというわけではありませんが、正社員の方が審査に有利になります。アルバイトや派遣社員は不利です。

個人事業主や自由業と呼ばれる収入が安定しない職業の方は、年収が高くても審査に落ちる可能性が上がります。

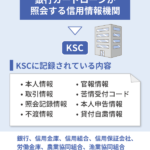

個人信用情報の事故情報

自動車ローンの審査に通らないケースで多いのが、個人信用情報の事故情報(異動情報)、いわゆるブラックリストです。

過去の借金などで信用情報にキズが付いていると、自動車ローンの審査に通らない可能性が高くなります。

- 審査に通らない人の特徴

-

- キャッシングやカードローンの滞納がある

- クレジットカードのショッピング代金を滞納した

- クレジットカードを強制解約させられた

- 携帯電話機種代金の分割払いを滞納した

- テレビショッピングの分割払いを滞納した

- 複数の消費者金融からの借り入れがある

- 過去に債務整理した

キャッシングやカードローンを利用したことがあるだけでは、特に問題はありませんが、現在返済中だったり、多重債務に陥っていたり、過去に滞納、返済不能などがあると、審査が厳しくなります。

そういった情報は、記録される期間が決まっているので、延滞なら5年、自己破産なら7年以上経過していれば記録は残っていません。

意外と多いのが、クレジットカードの口座引き落とし不能、携帯電話やテレビショッピングの分割払いの滞納です。分割払い=クレジットなので、返済が遅れれば信用情報にキズが付く可能性があります。

銀行のマイカーローン金利一覧

銀行のマイカーローンは、ディーラーローンよりも金利が低めに設定されている事が多いですが、借入額や返済期間などによって適用される金利が変わります。

| 金融機関 | 金利 | 最大融資額 |

|---|---|---|

| 三菱UFJ銀行 | 年1.50~2.45% | 1,000万円 |

| 三井住友銀行 | 年4.475% | 300万円 |

| りそな銀行 | 年1.900~4.475% | 1,000万円 |

| イオン銀行 | 年3.8~8.8% | 700万円 |

| 住信SBIネット銀行 | 年1.775~3.975% | 1,000万円 |

| 横浜銀行 | 年0.9~2.4% | 1,000万円 |

| 千葉銀行 | 年0.85~2.75% | 1,000万円 |

| 東京スター銀行 | 年1.5~3.8% | 500万円 |

| JAバンク | 各JAによる | 1,000万円 |

| ろうきん | 年2.4~3.9% | 1,000万円 |

| 損保ジャパン | 年1.90~3.95% | 1,000万円 |

※横浜銀行マイカーローンは神奈川県、東京都(一部地域を除く)、群馬県(前橋市、高崎市、桐生市、みどり市)に住んでいる方または勤めている方が利用できます。

※千葉銀行マイカーローンは、千葉県、東京都、埼玉県、茨城県、神奈川県(横浜市、川崎市)に住んでいる方または勤めている方が利用できます。

みずほ銀行にはマイカーローンはありませんが、みずほ銀行多目的ローンが車の購入資金に使えます。金利は年5.875~6.65%で300万円まで借りられます。

楽天銀行、auじぶん銀行、ソニー銀行、PayPay銀行、オリックス銀行にはマイカーローンがありません。

JAネットローンのマイカーローンは、地域によって金利が変わりますが、私の住んでいるところでは、年2.865~3.365%でした。三菱UFJニコスが保証会社で、保証会社の審査が必要になります。

ろうきんマイカーローンは、住んでいる地域によって金利が変わります。例として関東で利用できる中央労金の金利を載せておきました。

損保ジャパンは銀行ではなく損害保険会社ですが、金利が低く人気があるので参考として載せておきました。

マイカーローンの種類

- マイカーローンを提供する金融機関

-

- 販売店の自社ローン

- ディーラーローン

- 信販会社のマイカーローン

- 損害保険会社のマイカーローン

- 銀行のマイカーローン

- 信用金庫のマイカーローン

- JA、ろうきんのマイカーローン

販売店の自社ローンとは、自動車販売店が直接購入者に融資を行うものです。オトロンやカーマッチなどが有名です。自社ローンは金利が高い代わりに審査は甘いのが特徴です。

一般的によく利用されているのはディーラーローンと銀行系マイカーローンです。地方銀行や信用金庫、JAバンク、ろうきんなどが商品を提供しています。

信販会社のマイカーローンは、オリコ、ジャックス、三井住友カードなどが商品を提供しています。信販系ではオリコのニューバジェットローンが有名です。

ディーラーローンも信販系ローンの一種と言えますが、ディーラーローンは自動車メーカーのグループであるクレジット会社に申し込むものです。

審査が甘いマイカーローンは?

| カーローン | 審査 | 金利 |

|---|---|---|

| 自社ローン | 甘い | 高い |

| 信販会社 | 甘い | 高い |

| ディーラー | 普通 | 普通 |

| 損害保険会社 | 普通 | 普通 |

| 信用金庫 | 普通 | 低い |

| 銀行 | 厳しい | 低い |

| JA、ろうきん | 厳しい | 低い |

基本的には金利が高いと審査が甘く、金利が低いと審査が厳しくなります。銀行系では地域密着型の信金マイカーローンもおすすめです。

ディーラーローンは利用する自動車メーカーによっても審査基準が異なります。トヨタファイナンスのトヨタクレジットは金利が高い割に審査は甘くないと言われています。

ディーラーローンと銀行マイカーローンの違い

マイカーローンは色々なところが提供していますが、自動車販売店やディーラーローンは審査が甘めで、銀行系マイカーローンは審査が厳しいです。

販売店やディーラーでローンを組むと、使用者が車を買った人ですが、所有者はクレジット会社になるのが普通です。これを所有権留保と言います。

ローンが終わるまでは車は自分のものではなくローン会社のものです。ローンを完済して所有権留保を解除すると名義変更や車の売却ができます。

銀行マイカーローンは所有権留保が付かず、使用者も所有者も自分自身になることが多いです。車を担保にしないため審査は厳しくなります。

所有権留保を付けたくない人は、ディーラーローンや信販系ローンはやめて、銀行系ローンに申し込みましょう。

ディーラーローンは審査が甘い?

ディーラーから申し込む信販系のマイカーローンは、年収が200万円以上あり、ローン金額が100万円以下なら審査に通りやすいです。

年収240万円の派遣社員のときに、トヨタファイナンスの審査に通ったことがあります。ローン金額が小さければアルバイトでも審査に通ります。

トヨタファイナンスの審査に落ちた!ホンダファイナンスは審査が厳しい?

ディーラーローンは、比較的審査に通りやすいとされていますが、収入が安定していない職業の人や、個人信用情報にキズがあると審査に落ちます。

「年齢が若い、収入が低い、勤続年数が少ない」などの条件に当てはまる人は、保証人をつけることで審査をパスできることもあります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |