ソニー銀行カードローンは審査が早い!在籍確認はある?

ソニー銀行カードローンは審査が早い?

ソニー銀行カードローンの審査時間は最短翌営業日です。仮審査結果の連絡は早く来ることがありますが、融資を受けるまでには数日かかることもあります。

仮審査を通過すると、在籍確認のために勤務先に電話が来ます。必要書類を提出し、在籍確認が取れれば、あとは契約して借入できます。

審査に通ると1週間ほどでローンカードが届きますが、カードが届く前に銀行振込で借りられます。

ソニー銀行カードローンは、仮審査結果がメールで伝えられます。仮審査結果が翌営業日になった場合は、本審査結果は翌々営業日になる可能性があります。

ソニー銀行の口座を持っていれば素早い融資も可能ですが、それでも即日融資は受けられません。

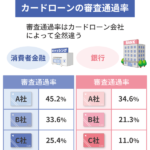

申込当日に融資できるカードローンは消費者金融だけです。

|

|

|---|---|

| 審査時間 | 最短翌営業日 |

| 金利 | 年2.5~13.8% |

| 利用限度額 | 10~800万円 |

| 無利息期間 | なし |

| 在籍確認 | 電話あり |

|

|

|---|---|

| 審査時間 | 最短翌日 |

| 金利 | 年12.0~15.0% |

| 利用限度額 | 10~300万円 |

| 無利息期間 | なし |

| 在籍確認 | 原則電話なし |

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 利用限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によって希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

ソニー銀行カードローンの審査時間

ソニー銀行の審査時間は「最短翌営業日」です。審査時間についてはソニー銀行の公式サイトに以下のように書かれています。

お申し込みの受付時間、申し込み内容の確認状況、審査状況によっては、仮審査結果の回答が翌営業日以降になる場合があります。

ソニー銀行に必要書類到着後、翌営業日以降の回答となります。

仮審査の結果は最短即日ですが、融資が受けられるのは最短翌営業日です。申込みの時間や土日などが絡むと、審査結果が出るまでに数日かかることもあります。

ソニー銀行の口座を持っていない人は、申込から融資までに1週間ほどかかると思った方がよいでしょう。

ソニー銀行は即日融資できない

ソニー銀行の口座を持っている人は、審査が早いですが最短翌営業日の融資なので即日融資は受けられません。

ソニー銀行の口座を持っていれば、契約完了後すぐに振込み可能です。たとえば平日の月曜日に申し込んだ場合、最短で翌日の火曜日に借りられます。

ソニー銀行カードローンは、すでにソニー銀行の口座を持っている人におすすめのカードローンです。

口座を持っていない人は、本審査結果の連絡が遅くなる可能性があるため、融資までに時間がかかると思った方が良いでしょう。

キャッシュカードが届くまでに1週間ほどかかりますが、本審査に通れば初回振込みサービスでカードが届く前に借り入れ可能です。

口座を持っていない人でカードローンの素早い融資を希望する人は、三菱UFJ銀行や三井住友銀行などの口座なしで融資可能なカードローンがおすすめです。

三菱UFJ銀行のテレビ窓口や三井住友銀行のローン契約機があるので、口座を持っていない人でも最短翌営業日の融資が可能です。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

ソニー銀行の審査に落ちる理由

カードローンの審査に落ちた理由は教えてもらえませんが、色々な理由が考えられます。

- 審査落ちに注意

-

- 申込に虚偽があった

- 年収が低かった

- 勤続年数が短かった

- 他社借入が多すぎた

- 信用情報がブラックだった

- ソニー銀行の自社情報がブラックだった

- アコムの自社情報がブラックだった

審査に落ちる理由として多いのが、「返済能力が低い」「ブラックリスト」の2つです。

低金利の銀行カードローンは、年収が高く信用状態が良くないと審査に通りません。

信用情報機関のクレヒスにブラック情報がなくても、ソニー銀行やアコムの自社データがブラックの場合もあります。

カードローン会社のブラック情報とは、「長期延滞」「強制解約」などのことです。

銀行や消費者金融の自社データ内のブラック情報は、基本的に何年経っても消えません。

ソニー銀行の住宅ローンや教育ローンで、延滞したことがある人は審査に不利になります。

アコムを利用したことがある人は、過去のアコムの延滞や返済不能が影響する可能性があります。

- ✓あわせて読みたい

仮審査と本審査

カードローンには仮審査と本審査があります。

仮審査は申込情報を基に審査を行い、返済能力があると判断されれば審査を通過します。

本審査は、本人確認書類を提出し、在籍確認や警察庁の反社DBの照会後になります。

仮審査を通過すれば本審査も通過したようなものですが、仮審査をパスしても本審査で落ちることはあります。

仮審査は保証会社の審査がメインになりますが、本審査は銀行の審査も加味されます。

ソニー銀行カードローンの在籍確認

ソニー銀行カードローンでは、必ず在籍確認の電話が必要になります。カードローンは在籍確認が必要になると憶えておきましょう。

ソニー銀行の公式サイトにもこのように書かれています。

Q.申し込み後に勤務先への在籍確認など電話での連絡はありますか?

A.お申し込み内容の確認や、在籍確認、お手続きのご案内のために電話連絡をさせていただく場合がございます。

在籍確認が取れないと本審査通過とはならないので、平日の早い時間に申し込んでも、会社が休みで確認が取れないと、本審査結果の回答が翌営業日以降になります。

ソニー銀行の土日の在籍確認

在籍確認は仮審査を通過した後に行われます。ソニー銀行は土日でも9:00~17:00まで営業しているので、土日でも在籍確認の電話が来る可能性があります。

しかし、土日は会社が休みの人が多いと思うので、勤め先が休日だと在籍確認は取れませんよね。

休日出勤して自分で電話に出てもいいですが、土日に電話が通じなくても翌営業日以降にかけ直してくれます。

在籍確認は本人不在でOK

在籍確認時に本人が会社にいる必要はありません。

電話に出た人が「◯◯は席を外しております」「◯◯は外出しております」などの返答をすれば確認OKです。

電話に出た人が「◯◯という者はいません」「◯◯は退職しました」と返答したら確認NGです。

もちろん本人が電話に出ても構いません。

同僚にソニー銀行からの電話を受けてほしくない時は、自分で取ってもよいでしょう。

申込み後にソニー銀行に電話して、事前にお願いしておけば在籍確認の電話が来る時間を指定できる場合があります。

在籍確認なしでは借りられない

ソニー銀行カードローンでは、在籍確認なしで審査を通過することはできません。

必ず申込者の勤め先に電話して確認するので、在籍確認を回避することはできません。

社会保険証や給与明細など、その会社に勤めていることを証明する書類を提出しても在籍確認の代わりにはなりません。

職場に電話が来るのが嫌だからといって、アリバイ会社や偽装会社を使って、勤務先を偽るのはやめましょう。

申込み内容に嘘が見つかった場合、その時点で審査に落ちます。仮に審査を通過しても後でバレると契約解除になります。

消費者金融は在籍確認の電話なしで借りられる

銀行カードローンはどこの銀行でも基本的に在籍確認が行われますが、大手消費者金融の場合は在籍確認の電話連絡なしで借りられる場合があります。

プロミス、アコム、アイフルは原則として勤務先や自宅への電話連絡なしで借りられます。書類の提出で在籍確認できます。※ご希望に添えない場合あり

大手消費者金融では会社の健康保険証や給与明細を提出することで、在籍確認の電話の代わりにしてもらえることがあります。会社員でも国民健康保健の場合は、健康保険証での確認はできません。

申込確認の電話が来た時に在籍確認なしで借りたい旨を伝え、健康保険証や給与明細の提出でOKと判断されれば勤め先への電話連絡が行われません。

誰でも必ず在籍確認が回避できるわけではなく、申込者のクレジットスコアや信用情報によって判断されます。

消費者金融は銀行よりも個人向け無担保融資のノウハウが豊富で、申込者によって臨機応変に対応してくれることも多いです。困っている時は消費者金融に相談してみるのもいいと思います。

ソニー銀行カードローンに関するFAQ

Q.ソニー銀行カードローンの審査に落ちる原因は?

ソニー銀行は審査が厳しい金融機関なので、カードローンの審査も甘くありません。銀行カードローンの中では審査が厳しい部類になります。

ソニー銀行カードローンは金利が低いので、信用力の高い人に優先して貸付する傾向があります。年収の低い人やパート・アルバイト、自営業の人は審査に落ちやすいです。

同様に上限金利が低いりそな銀行やイオン銀行のカードローンも審査が厳しいと言われています。消費者金融の審査基準とは大きく異なります。

Q.ソニー銀行カードローンは在籍確認なしで借りられる?

ソニー銀行カードローンの在籍確認は、原則として電話で行われます。書類で在籍確認できるといった情報はありません。

在籍確認なしで借りられるカードローンはありません。仮審査が終わった段階で、電話または書類で在籍確認が行われます。

ソニー銀行カードローンの保証会社はアコムなので、基本的にアコムが在籍確認の電話をしますが、電話のときに「アコム」や「カードローン」といった言葉を出すことはありません。

Q.ソニー銀行カードローンの保証会社は?

ソニー銀行カードローンの保証会社はアコムです。ソニー銀行カードローンの審査は、ソニー銀行とアコムが行います。

アコムが保証会社をしている銀行は、ソニー銀行の他にも三菱UFJ銀行、セブン銀行、auじぶん銀行、北海道銀行、青森銀行などがあります。

アコムとSMBCコンシューマーファイナンス(プロミス)は、銀行カードローンの保証会社として有名です。

Q.ソニー銀行カードローンは金利が低い?

ソニー銀行カードローンの金利は、「年2.5~13.8%」です。下限金利も上限金利も低いカードローンです。

低金利で借りたい人は、ソニー銀行のような上限金利の低いカードローンがおすすめです。ただし、審査は厳しいので誰でも借りられるわけではありません。

消費者金融は上限金利が高い代わりに、審査通過率が40%ほどと高いのが特徴です。審査に自信がない人は消費者金融がおすすめです。

Q.ソニー銀行カードローンの返済額は?

ソニー銀行カードローンの返済額は、10万円以下の利用残高で月2,000円です。月2,000円からの返済になっているカードローンは多いです。

ソニー銀行カードローンは、口座振替で返済することになりますが、毎月引き落とされるのは利用残高に応じた約定返済額のみです。

約定返済以上の返済をしたいときは、インターネットやATM、テレホンバンキングから臨時返済してください。

ソニー銀行カードローンの審査の流れ

ソニー銀行カードローンは、ソニー銀行の口座があるかないかによって申込方法が変わります。

口座を持っている方はサービスサイトからの申し込みです。

口座のありなしにかかわらず、基本的な借り入れまでの流れは変わりません。

ネット申込

ソニー銀行の口座を持っている方はログインして申し込み

口座を持ってない方は口座開設の同時申込

![]()

仮審査結果の連絡

メールで仮審査結果をお知らせ

最短即日審査回答

![]()

申込み確認の電話

口座なしで申込した方は携帯に申込確認の電話が来る

口座ありの方は申込確認の電話は来ない

![]()

在籍確認の電話

勤務先に電話して在籍確認

口座ありでもなしでも在籍確認は行われる

![]()

必要書類の提出

本人確認書類をアップロードまたはメールで提出

![]()

本審査結果の連絡

メールで本審査結果をお知らせ

必要書類の到着後、最短翌営業日に審査回答

![]()

契約手続き完了

ネットで契約内容を確認し同意する

![]()

借入

ローン専用カードまたはキャッシュカード兼用カードが届く

振込融資やATMで借入

仮審査結果が早く出ることもありますが、本審査の結果は最短でも翌営業日です。申込み時間によっては翌々営業日以降の審査回答になります。

申込確認や在籍確認が取れないと本審査には移りませんので、ここで時間がかかってしまうと素早い融資が受けられなくなります。

ソニー銀行は土日祝日でも9時~17時まで営業しています。この間の申込みなら融資までの時間が短縮できます。

ソニー銀行の口座を持っていない人

ソニー銀行カードローンは、口座なしでも申し込むことができますが、カードローンの利用に際し普通預金口座が必要です。

口座なしの申込では、カードローンの申込時に口座開設手続きも行います。

本審査を通過してから、7~10日程度で、キャッシュカードとカードローン専用カードが届きます。それまではATMで借りることはできません。

契約完了後カードが届く前に借入したい人は初回振込サービスを利用して借りることになります。

審査は保証会社のアコムが担当

銀行カードローンは、保証会社との契約が必要になるので、保証会社の審査を受けることになります。

ソニー銀行も審査しますが、実質的には保証会社のアコムが審査の重要な部分を担当しています。

ソニー銀行カードローンの保証業務を行っているアコムが、申込者の返済能力や信用情報を確認します。アコムの審査を通過した人が、ソニー銀行の審査を受けます。

最終的にソニー銀行が警察庁データベースの照会で反社チェックを行い、問題なければカードローンの契約となります。

ソニー銀行カードローンの必要書類

| 書類 | 注意事項 |

|---|---|

運転免許証 |

|

マイナンバーカード |

|

健康保険証 |

|

在留カード 特別永住者証明書 |

|

以前は、限度額50万円以下で初回振込サービスを利用しない場合は、本人確認書類の提出が不要でしたが、現在は全ての方が書類を提出することになっています。

限度額50万円超を希望する場合

- 収入証明書の提出

-

- 源泉徴収票

- 確定申告書

- 納税証明書

- 課税証明書

- 住民税課税決定通知書

希望限度額50万円超にする場合は、「源泉徴収票、住民税決定通知書または課税証明書、確定申告書、納税証明書」などの収入証明書が必要になります。

収入証明書の提出が嫌な人は、希望額を50万円以下にしておきましょう。なお、限度額50万円以下でも場合によっては収入証明書の提出を求められる可能性があります。

初回振込みサービスを希望する場合

初回振込みサービスを希望する場合は、初回振込サービスの確認資料が必要になります。

- 確認資料

-

- 振込先口座の通帳、またはキャッシュカード券面のコピー

ソニー銀行カードローンの借入方法

- 借入方法

-

- 銀行振込(サービスサイトから申込)

- 提携ATMからの借り入れ

- テレホンバンキングによる借り入れ

銀行振込で借りる場合は、ソニー銀行の本人口座への入金となります。平日14:30までに契約手続きが完了すれば当日の振込ができます。※契約時の初回振込サービスのみ指定の口座への入金が可能です。

テレホンバンキングは電話で銀行振込を依頼する方法です。ソニー銀行カスタマーセンターへ電話して、自動音声に従い申し込みます。この場合もソニー銀行の本人口座への入金となります。

提携ATM

| 銀行 | 三菱UFJ銀行、三井住友銀行、ゆうちょ銀行、セブン銀行、イオン銀行、ローソン銀行 | |

| コンビニ | セブンイレブン、ローソン、イーネット(ファミリーマートなど) | |

セブン銀行とイオン銀行は、借り入れでも返済でも手数料がゼロ円です。

その他の銀行やコンビニは、返済は手数料ゼロ円ですが、月5回目以降の借入は1回110円の手数料がかかります。

ソニー銀行カードローンの返済方法

ソニー銀行カードローンの返済は、「約定返済」と「臨時返済」の2つがあります。

- 返済方法

-

- 約定返済(口座振替)

- 臨時返済(ネット・ATM・電話)

約定返済は、毎月決められた額を返済するもので、臨時返済は繰り上げ返済のことです。

毎月の返済額

約定返済とは、毎月1回、約定返済日にソニー銀行の口座から自動引落しされるものです。

前月の約定返済日のご利用残高に応じて、その月の返済額が決まってきます。

| ご利用残高 | ご返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超 20万円以下 | 4,000円 |

| 20万円超 40万円以下 | 6,000円 |

| 40万円超 60万円以下 | 8,000円 |

| 60万円超 80万円以下 | 10,000円 |

| 80万円超 100万円以下 | 12,000円 |

| 100万円超 150万円以下 | 15,000円 |

| 150万円超 200万円以下 | 20,000円 |

| 200万円超 300万円以下 | 30,000円 |

| 300万円超 400万円以下 | 35,000円 |

| 400万円超 500万円以下 | 40,000円 |

| 500万円超 600万円以下 | 50,000円 |

| 600万円超 700万円以下 | 60,000円 |

| 700万円超 800万円以下 | 70,000円 |

臨時返済

臨時返済は繰り上げ返済や全額返済する時に利用するものです。

- 臨時返済

-

- 口座引落し(サービスサイトから申込)

- 提携ATMからの返済

- テレホンバンキングによる返済

臨時返済を行っても毎月の約定返済分の返済は必要になります。臨時返済で一部返済された分は元金の返済に充てられます。

ソニー銀行カードローンの金利と限度額

ソニー銀行カードローンの金利は「年2.5~13.8%」、限度額は「最高500万円」です。

ソニー銀行はネット専業の銀行で、 ソニー銀行カードローンは金利が低くて人気があるカードローンです。2015年8月にサービス内容を一新しています。

銀行カードローンならではの低金利が魅力で、最高限度額も800万円までと大きくなっているので将来的に大口融資を希望する人でも安心です。

| 金融機関 | 金利 | 限度額 |

|---|---|---|

| ソニー銀行 | 2.5~13.8% | 800万円 |

ソニー銀行カードローンの金利

ソニー銀行カードローンの金利は「年2.5~13.8%」です。

利用限度額によって適用金利が変わります。

| ご利用限度額 | 基準金利 |

|---|---|

| 10万円 | 13.8% |

| 20万円 | |

| 30万円 | |

| 40万円 | |

| 50万円 | |

| 60万円 | 12.8% |

| 70万円 | |

| 80万円 | |

| 90万円 | |

| 100万円 | 9.8% |

| 150万円 | 9.0% |

| 200万円 | 8.0% |

| 300万円 | 6.0% |

| 400万円 | 5.0% |

| 500万円 | 4.0% |

| 600万円 | 3.5% |

| 700万円 | 3.0% |

| 800万円 | 2.5% |

限度額10~50万円までの金利は一律13.8%で、60~90万円までの金利も一律12.8%です。

金利が下がるのは限度額100万円以上なので、できれば限度額100万円以上の設定をしたいところですが、契約時は100万円未満の限度額になることも多いです。

銀行カードローンは低金利の所が多いですが、みずほ銀行カードローンの金利は2.0~14.0%、三菱UFJ銀行カードローンの金利は1.8~14.6%なので、メガバンクと比べても低金利です。

他社カードローンの金利と比較

| 金融機関 | 金利 |

|---|---|

| ソニー銀行 | 年2.5~13.8% |

| 三菱UFJ銀行 | 年1.8~14.6% |

| 三井住友銀行 | 年1.5~14.5% |

| みずほ銀行 | 年2.0~14.0% |

| りそな銀行 | 年3.5~13.5% |

| 楽天銀行 | 年1.9~14.5% |

| 東京スター銀行 | 年1.5~14.6% |

| オリックス銀行 | 年1.7~14.8% |

| イオン銀行 | 年3.8~13.8% |

| PayPay銀行 | 年2.5~18.0% |

| auじぶん銀行 | 年1.48~17.5% |

| プロミス | 年4.5~17.8% |

| アコム | 年3.0~18.0% |

| アイフル | 年3.0~18.0% |

| レイク | 年4.5~18.0% |

| SMBCモビット | 年3.0~18.0% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

金利は利用限度額によって変わってくるため、契約直後の限度額が小さい時は金利が高くなります。

大手銀行の中で、上限金利がソニー銀行カードローンもより低いのは、りそな銀行カードローンだけです。

ただ、ソニー銀行の場合は上限金利も低く設定されているので、同じ限度額なら他のカードローンよりも有利な金利で借りられる可能性が高いです。

ソニー銀行カードローンの借入限度額

ソニー銀行カードローンの借入限度額は「最高800万円」までです。

800万円というのは銀行カードローンの中では一般的な金額です。PayPay銀行は最高1,000万円、三井住友銀行やオリックス銀行は最高800万円となっています。

限度額が最高500万円のカードローンも多いですが、実際のところ最高限度額で借りている人はほとんどいないので、500万円でも1,000万円でもあまり変わりません。

限度額を300万円以上にするためには、年収や勤続年数、勤務先などのクレジットスコアが良くて、一定の契約年数と借り入れ実績が必要です。限度額500万円以上となると、もっと条件が厳しくなるので、普通のサラリーマンではここまで上げるのは難しいでしょう。

限度額が大きいほど金利は低くなりますが、ソニー銀行では限度額50万円以上に設定する際には収入証明書の提出が必要になります。

限度額の増額

ソニー銀行カードローンの限度額は増額することができます。

サービスサイトへログインして、「商品一覧⇒カードローン⇒ご利用限度額変更の申込」から、申込みができます。

ソニー銀行に限らず、限度額は増額できるところが多いです。限度額の増額方法は、電話申込が多く、みずほ銀行のようにカードローンの再申込みが必要なところもありますが、ソニー銀行ではネットから申し込むことができます。

増額の際にも審査が入るので増額審査に落ちると限度額は増額できません。審査に通り増額されればその限度額の金利に変更されます。

限度額を上げると借りすぎてしまうので注意が必要ですが、金利が下がれば利息は減るので、できるだけ限度額は上げておきたいところです。半年以上の利用実績があり、延滞したことがない人は増額申請してみましょう。

ソニー銀行カードローンの特徴

| ソニー銀行カードローン | |

|---|---|

| 申込条件 | 20歳以上65歳未満 原則、安定した収入がある方 |

| 資金使途 | 原則自由 (事業資金不可) |

| 申込方法 | ネット |

| 借入方法 | サービスサイト、提携ATM、テレホンバンキング |

| 返済方法 | 口座振替、銀行振込、提携ATM |

| 金利 | 年2.5~13.8% |

| 融資額 | 800万円まで |

| 必要書類 | 本人確認書類 限度額50万円超は収入証明書 |

| 返済方式 | – |

| 返済回数 | – |

| 遅延損害金(実質年率) | 14.6% |

| 無利息期間 | なし |

| 審査時間 | 最短翌営業日 |

| 即日融資 | 不可 |

| カード発行 | ローン専用カード、キャッシュカード兼用 |

| アルバイト・パート | ◯ |

| 専業主婦 | × |

| 保証人・担保 | 不要 |

| 保証会社 | アコム |

ソニー銀行カードローンのキャッシング金利は、年2.5~13.8%ということで、銀行カードローンの中でもなり低い金利設定になっています。

お金の使い道は原則自由ですが、事業資金としての利用は禁止されています。これは、他の銀行カードローンでも同じです。消費者金融は事業性資金での利用を認めている事が多いですが、銀行は禁止している事が多いです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |