マル経融資で審査落ちする理由やデメリット【融資体験談あり】

小さな会社を経営しているのですが、低金利で借りられる金融機関はありますか?

中小企業がお金を借りる方法として、日本政策金融公庫の融資制度が有名ですが、「マル経融資」や「制度融資」と呼ばれる融資もあります。

マル経融資は、従業員が20人以下の法人または個人事業主が対象の融資制度で、商工会議所を介して日本公庫に融資を申し込みます。

通常は融資限度額2,000万円ですが、コロナ対策として通常枠とは別枠で1,000万円まで融資が受けられます。

制度融資は、都道府県が金融機関や信用保証協会と連携して融資を行うものです。低金利で融資期間が長いのが特徴で創業したばかりの方でも利用できます。

このページでは中小企業の経営者が利用したいマル経融資の審査やデメリットについて解説します。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

マル経融資の審査基準

マル経融資の審査は、日本政策金融公庫に直接申し込んだときよりも審査基準は甘いと言われています。

銀行や信用金庫などの金融機関の融資と比べて有利な金利ですが、商工会議所の推薦がもらえた企業しか申込できないので、申し込みできる企業は一定の信頼があると言えます。推薦をもらえた時点で一次審査を通過しているようなものです。

マル経融資が受けられるかどうかは、商工会議所からの推薦が貰えるかどうかにかかっています。日頃から商工会議所と関わりを持っている人のほうが、融資審査がスムーズに進みます。

審査を通過するために、今の経営状況をしっかり把握し、資金の使い道をはっきりさせておき、返済計画を立てておく必要があります。

マル経融資は元々の金利が低いですが、コロナに関わる資金調達なら条件を満たすと3年間無利子で借りられます。

マル経融資の審査に落ちる理由

- 審査落ちに注意

-

- 税金の滞納があり申込できない

- 事業計画がしっかりしていない

- 経営指導員に対する態度が悪い

- 経営指導員のアドバイスを聞かない

- 信用情報機関に異動情報がある

赤字の企業でも今後の事業計画がしっかりしていれば商工会議所の推薦は貰えますし、日本公庫の審査にも通ります。黒字化へ向けた具体的な行動や指針が示せれば問題ありません。

融資申込前に商工会議所(商工会)の経営指導員と面談することになりますが、そのときの態度が悪かったり、アドバイスを聞かないと推薦がもらえずに融資の申込ができない可能性があります。

マル経融資の審査に通るかは、商工会議所の推薦が貰えるかどうかにかかっているので、面談時の服装や髪型、態度、言葉遣いなどに注意しましょう。

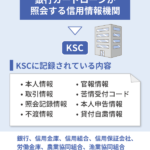

日本公庫の審査と信用情報機関の照会

日本政策金融公庫は信用情報機関のCICに加盟していて、審査の際に申込者の信用情報を確認します。

信用情報機関には過去に申込や利用したクレジットカードやカードローン、住宅ローンなどの情報が記録されています。

- 直近の支払いに未払いがある

- 延滞や代位弁済などの異動情報がある

- 自己破産などの債務整理情報がある

これらの記録があると日本公庫の審査に落ちる可能性が高くなります。延滞、強制解約、代位弁済、破産などの異動情報は、解消後5年間は記録されています。

一時的な未払い(滞納)なら事情を説明することで納得してもらえることもありますが、2ヶ月以上の延滞になると異動情報なので事情を説明しても審査に落ちるでしょう。

マル経融資のデメリット

- 超低金利で最大2,000万円(コロナ枠1,000万円)借りられる

- 担保や保証人が不要

- 個人事業主でも利用できる

- 従業員20人以下の小規模事業者が対象

- 商工会議所の経営指導や推薦が必要

- 創業1年未満の事業者は利用できない

- 融資までに時間がかかる(数ヶ月)

すでに商工会議所の経営指導を受けていた方なら、申し込みから1ヶ月ほどで融資が受けられますが、商工会議所との関わりがなかった方は6ヶ月以上かかる可能性があります。

日本公庫に直接申し込んだ場合でも融資を受けるまでには時間がかかるので、マル経融資だけ審査が遅いわけではありません。マル経融資は商工会議所の推薦を貰うために時間がかかります。

マル経融資のメリット

- 超低金利で最大2,000万円(コロナ枠1,000万円)借りられる

- 担保や保証人が不要

- 個人事業主でも利用できる

- 従業員20人以下の小規模事業者が対象

- 商工会議所の経営指導や推薦が必要

- 創業1年未満の事業者は利用できない

- 融資までに時間がかかる(数ヶ月)

年率1%ほどの超低金利で2,000万円借りられるのは日本公庫の融資ぐらいです。中小企業の経営者が融資を検討するときに一番目の選択肢になるのが日本公庫です。

日本公庫に直接申込して融資を受けてもよいですが、マル経融資は特別利率が適用されるので更に低金利で借りられます。

商工会議所とのやり取りが発生する点や申込に時間がかかるのがネックですが、コロナの影響で資金繰りに困っている人は特に活用したい融資制度です。

マル経融資とは

マル経融資とは、商工会議所の推薦を受けて日本政策金融公庫から融資を受ける制度です。小規模事業者経営改善資金とも呼ばれています。

商工会議所や商工会の経営指導を受けている小規模事業者が対象で、無担保・無保証人で利用できる低金利の融資サービスです。

| マル経融資 | ||

|---|---|---|

| 対象者 |

|

|

| 資金使途 | 運転資金、設備資金 | |

| 融資限度額 | 2,000万円 | |

| 利率 | 特別利率F | |

| 担保・保証人 | 不要 | |

| 返済期間 | 運転資金7年以内 設備資金10年以内 |

|

| 据置期間 | 運転資金1年以内 設備資金2年以内 |

|

利率は日本公庫の中でも低金利の特別利率Fが適用されます。2022年12月現在、特別利率Fは年1.13%の金利となっています。

資金使途は運転資金と設備資金に限られているので、経営者の生活費や借金の返済などに使うことはできません。

運転資金とは、企業が事業を行う上で必要になる「商品の仕入れ、人件費、家賃、広告費など」さまざまな費用のことです。

設備資金とは、資産性のある設備を購入するための資金のことで、具体的には「店舗の敷金・保証金、内装工事費、車両購入費、机、椅子、PC、コピー機」などが含まれています。

商工会議所の推薦が必要

マル経融資を受けるには商工会議所の推薦が必要になります。融資申込前に商工会議所で6ヶ月以上経営や金融に関する指導を受けていなければなりません。

商工会議所(商工会)の地区内で1年以上事業を行い、商工会議所または商工会の経営指導を受けて推薦がもらえないとマル経融資は受けられません。

商工会議所は、非営利の経済団体で会員制の組織です。中小企業の手助けや地域の活性化を目的に創られた組織で、都道府県ごとに商工会議所があり、市区町村に支部が設置されています。

似た組織に商工会がありますが、商工会はもっと小さな組織で、主に町村部に設立された公的団体で各都道府県に商工会連合会があります。

商工会議所の会員になるには申込をして入会する必要があります。商工会議所地区内で事業を行う商工業者なら、法人・団体・個人事業主を問わず入会できます。

入会金や年会費がかかりますが、各種セミナーや講演会、交流会、商談会、研修プログラム、採用支援、弁護士や税理士の紹介などのサービスが受けられます。

商工会議所に入会しなくてもマル経融資は受けられますが、経営指導を受けたり推薦が必要なことを考えると、入会しておいた方がよいと思います。

マル経融資で借りられる条件

- 借入条件

-

- 常勤の従業員が20人以下の法人または個人事業主

- 1年以上、商工会議所地区内で事業を行っている

- 商工会議所の経営指導を6ヶ月以上受けている

- 税金を滞納していない(所得税、法人税、事業税、都道府県民税等)

- 日本政策金融公庫の非対象業種等に属していない業種

従業員が20人以下の企業

マル経融資は小規模事業者向けの融資なので、従業員が20人以下の企業しか利用できません。従業員にはパート、アルバイト、派遣社員、契約社員などの非正規社員も含まれますが、会社の役員や個人事業主本人は含まれません。

1年以上事業を続けている

マル経融資を受けるための2つ目の条件が、商工会議所地区内で1年以上事業を行っていることです。※商工会議所に入会してから1年経っていないと利用できないわけではありません。

マル経融資は既に事業を行っている者が事業を継続するために利用するものなので、会社の立ち上げなど創業資金として借りることはできません。

各市区町村に商工会議所の支部があり、事業を行う市区町村を管轄する商工会議所に融資相談に行くことになります。

商工会議所で経営指導を6ヶ月以上受けている

マル経融資を受ける際に最もハードルが高いと感じるのは、商工会議所の経営指導です。

マル経融資を受けるには商工会議所の推薦が必要で、推薦を受けるには商工会議所の経営指導や金融指導を受ける必要があります。

経営指導とは、事業や資金繰りの相談のことで、一般的に2ヶ月に1度、商工会議所に訪問したり、会社に訪問されて経営指導を受けます。

マル経融資の申込基準として原則6ヶ月の経営指導となっていますが、資金繰りの状況やコロナの影響などで、6ヶ月経たなくても推薦がもらえることもあります。

経営指導は商工会議所の会員でなくても受けることができるので、マル経融資の利用条件に商工会議所の会員であることという文言はありません。

税金を滞納していない

所得税、法人税、事業税、都道府県民税等などの税金を完納していないとマル経融資は受けられません。申込時の必要書類として納税証明書や領収書の提出が必要になります。

法人:法人税、事業税、法人住民税

個人:所得税、事業税、住民税

マル経融資は給付ではなく貸付なので返済能力をチェックされます。税金を滞納しているような人にお金を貸すことはできません。

日本政策金融公庫の非対象業種

日本政策金融公庫の非対象業種に該当する業種の方はマル経融資は受けられません。主な融資対象外の業種は以下のようになります。

| 非対象業種等一覧 | ||

|---|---|---|

| 金融業 | 銀行業、賃金業、クレジットカード業、保険業、商品先物取引業、取立業、集金業など | |

| 娯楽業 | 競馬場(場外馬券売場)、競輪場(場外車券売場)、パチンコなど | |

| 風俗業 | ラブホテル、ソープランド、デリバリーヘルス、ピンクサロンなど | |

| 社会福祉業 | 社会保険事業団体、福祉事務所、更生保護事業など | |

| その他 | 狩猟業、農林水産業、郵便業、政治、経済、文化団体など | |

一般的な事業なら問題ないので、多くの事業者にとって影響のない部分だと思います。

キャバクラやホストクラブなどの水商売は融資が受けられる可能性はありますが、信用保証協会からの保証が受けられないかもしれません。

マル経融資の必要書類

マル経融資の必要書類は個人事業主と法人で異なりますが、2年分の決算書や確定申告書などが必要になります。

申込時に全て揃えられない場合には、後日提出することも可能ですが、心証をよくするために始めから全て用意しておくほうがよいです。

- 個人事業主の場合

-

- 前年・前々年の確定申告書

- 所得税・事業税・住民税の領収書または納税証明書

- 見積書・カタログ等(設備資金の申込みの場合)

- 法人の場合

-

- 前期・前々期の決算書および確定申告書

- 残高試算表(決算後6ヶ月以上経過している場合)

- 法人税・事業税・法人住民税の領収書または納税証明書

- 商業登記簿謄本(履歴事項全部証明書)

- 見積書・カタログ等(設備資金の申込みの場合)

その他、不動産を保有している方は不動産謄本(全部事項証明書)が必要になったり、借入金額が大きい方は事業計画書などの追加書類が必要になります。

最低限必要なのは2年分の決算書や確定申告書ですが、3年分や4年分提出することで審査に通りやすくなることもあります。

たとえば直近の1年は赤字でも、2年前や3年前は黒字だったときには、3年分の書類を提出することで、今は一時的に赤字に陥っていることが説明できます。

マル経融資の流れ

マル経融資の申込をしてから融資を受けるまでの流れをご紹介します。商工会議所に入会していない方でも相談は可能です。

商工会議所の会員で、日頃から経営相談などをしている方は申込までの期間が短縮されるので早く借りられます。

商工会議所に経営相談

![]()

経営指導員の経営指導(原則6ヶ月)

![]()

経営計画書等の書類作成

![]()

商工会議所の推薦をもらい融資申込

![]()

日本公庫の審査

![]()

融資の実行

コロナの影響により、経営相談をするには事前に電話予約が必要なところが多くなっています。

Googleなどで「市区町村名+商工会議所」で検索すると、その地区の支部がHITするので、まずは電話で相談してみましょう。

経営相談や経営指導では、現在の経営状況や借りる資金の利用目的、今後の事業計画などを説明することになります。

経営指導は原則6ヶ月ですが、既に経営指導を受けていた場合など早ければ1ヶ月ほどで商工会議所の推薦がもらえます。

日本公庫に融資を申し込んでから約3~4週間で融資が実行されます。商工会議所との関わりがなく、完全に新規の相談だと融資までに7ヶ月以上かかることもあります。

マル経融資の追加融資

マル経融資は1回の申込で1回の融資ですが、再申込することで追加融資が受けられます。

新規申込では最短でも申込から融資までに1ヶ月ほどかかりますが、追加融資の申込では2週間程度で借入可能です。

前回の融資から時間が空いてしまうと融資の記録が消えてしまうため新規申込と変わらない審査時間になります。

追加融資を申し込む場合でも商工会議所を経由して日本公庫に申し込むことになります。直近で経営指導を受けていない場合は経営指導を受けた後に申し込みます。

コロナに関するマル経融資の特例

コロナの影響で売上が減少した事業者は、最大2,000万円のマル経融資とは別枠で、最大1,000万円のコロナ対策マル経融資(マル経融資の特例)が受けられます。

| マル経融資 | ||

|---|---|---|

| 対象者 |

|

|

| 資金使途 | 運転資金、設備資金 | |

| 融資限度額 | 1,000万円 | |

| 利率 | 【当初3年間】特別利率F-0.9% 【4年目以降】特別利率F |

|

| 担保・保証人 | 不要 | |

| 返済期間 | 運転資金7年 設備資金10年 |

|

| 据置期間 | 運転資金3年以内 設備資金4年以内 |

|

利率は通常のマル経融資よりも低い特別利率Fから-0.9%の有利な金利で借りられます。

一部の対象者は、中小企業基盤整備機構から利子補給が受けられるので、当初3年間が実質無利子で借りられます。

3年間無利子で借りられる利子補給

日本政策金融公庫(日本公庫)、沖縄振興開発金融公庫(沖縄公庫)、商工組合中央金庫(商工中金)などのコロナに関連する貸付を受ける方は、条件を満たせば中小企業基盤整備機構から利子補給が受けられます。

特別利子補給制度が利用できる対象者とは以下の個人や企業のことを指します。

| 小規模企業者 | 中小企業者 | |

|---|---|---|

| 個人 | 要件なし | 売上高▲20%以上 |

| 法人 | 売上高▲15%以上 | 売上高▲20%以上 |

※中小企業基盤整備機構「特別利子補給事業」より

個人事業主やフリーランスなどは、売上要件無しで特別利子補給制度が受けられます。

小規模事業者は売上が15%以上減少、中小企業者は売上が20%以上減少していれば利子補給が受けられます。

小規模事業者とは、卸・小売業、サービス業は「常時使用する従業員5名以下の企業」、それ以外の業種は「同20名以下の企業」を指します。中小企業者とは、この他の中小企業のことを指します。

マル経融資は従業員20名以下の小規模企業者が対象なので、コロナ対策マル経融資は、個人なら要件なしで利子補給が受けられ、法人なら売上15%以上減少で利子補給が受けられることになります。

【体験談】コロナ融資を受けるまで3ヶ月

私の弟は美容室経営をしているのですが、日本公庫からコロナ融資とマル経融資を受けたことがあります。

コロナ融資は日本公庫に直接申し込みをして、マル経融資については商工会議所を通じて申込んだ形です。

参考までに申込手順と融資を受けるまでに実際にかかった日数をご紹介したいと思います。

日本政策金融公庫のコロナ融資に申込みました。こちらはコロナの影響で売上が減少するなど業績が悪化している方が受けられる融資です。

- 日本公庫に直接申込

- 必要書類郵送

- 約2ヵ月過ぎて審査結果の通知

- 融資決定後約2週間で振込

コロナ融資は日本公庫に直接申し込みました。

融資決定の通知が来たのは、必要書類を郵送して申込が完了してから2ヵ月過ぎのことでした。融資が決まってから口座に振り込まれるまで約2週間かかりました。

コロナ融資は、申込完了から融資まで約3ヵ月かかりました。

日本政策金融公庫では申込から融資まで2週間程度としていますが、コロナの影響で公庫の借入を希望する方が多いせいか、実際には約3ヶ月と長い期間がかかりました。

コロナ融資とは

コロナ融資とは、コロナの影響を受けて一時的に業績が悪化している事業の方に融資してくれる制度です。

国民生活事業では最大8,000万円まで、中小企業事業では最大6億円まで融資可能となっています。

- コロナの影響で業績悪化している方への融資制度

- 融資限度額8,000万円(国民生活事業)

- 融資限度額6億円(中小企業事業)

- 当初3年は災害発生時基準金利より-0.9%

- 特別利子補給制度併用で実質無利子

コロナ融資の金利は、災害発生時基準金利が適用されます。融資後3年間は基準金利から-0.9%で、4年目以降は基準金利となります。

令和4年7月1日現在の基準金利は1.22~2.10%となっているので、-0.9%となると0.32~1.2%の非常に低い金利で融資を受けられることになります。

利用条件には最近1ヵ月または過去6ヵ月の平均売上高が5%以上減少している方など、細かい規定があるのでよく確認しましょう。

【体験談】マル経融資を受けるまで約2ヶ月

商工会議所を通じてマル経融資(小規模事業者経営改善資金)の融資を受けた時の話です。

- 商工会議所に相談

- 経営計画書等の書類作成

- 約1ヵ月後に商工会議所の推薦で公庫に申込

- 申込完了後約3週間後に融資

まずは加入している商工会議所に融資の相談に行き、経営計画等の書類を作成しました。

書類は商工会議所の指導員に指導を受けながら作成しましたが、何度も作成し直して、筆者の弟は経営計画の書類完成に約1ヵ月かかったそうです。(商工会議所ではマル経融資の審査に通るように書類作成の指導をしてくれます。)

商工会議所に融資を相談してから約1ヵ月後に経営計画の書類が完成し、商工会議所を通じて日本公庫に申込をしました。

申込が受理されると約3週間後に融資を受けることができました。

マル経融資を受けるまでにかかった期間は、書類作成に1ヵ月、その後融資までに約3週間ですから、実際には2ヵ月ぐらいです。

マル経融資(小規模事業者経営改善資金)とは

マル経融資とは、商工会議所または商工会を通じて申し込む日本政策金融公庫の融資制度です。

- マル経融資とは

-

- 商工会議所または商工会を通じて申込できる融資

- 担保不要・保証人不要、融資限度額2,000万円まで

- 低金利、固定金利(令和4年7月1日現在年利1.22%)

- 一定の要件を満たす方が申込可能

マル経融資は、無担保・無保証人で最大2,000万円まで借入可能なことと、民間の金融機関よりも非常に低金利で借入できることが特徴です。

マル経融資に申し込むには、商工会議所または商工会の推薦が必要となっています。

- マル経の利用条件

-

- 従業員が20人以下の法人・個人事業主の方

- 商工会議所地区内で最近1年以上事業を行っている方

- 商工会議所の経営指導を原則6ヵ月以上受けている方

- 税金を完納している方

- 日本政策金融公庫の融資対象業種の方

マル経融資は、基本的に商工会や商工会議所に加入している会員が利用できる融資です。商工会や商工会議所の推薦があるため低金利で借入できるようになっています。

日本政策金融公庫には、実に様々な種類の融資制度があります。政府系金融機関ということもあり、魅力は低金利の融資です。また民間の金融機関では融資を受けられないような方への積極的な融資も行っています。事業資金の借入を考えている方は、まず国民生活金融公庫に電話相談してみましょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |