車のローンが払えないときの差し押さえ!滞納1ヶ月で車の引き上げ?

車のローンを1ヶ月滞納すると車が差し押さえられる?

通常は1ヶ月ほどの支払い遅れなら、車を引き上げられることなく対処できますが、ローン会社によっても対応が異なります。

自動車ローンを滞納する人は少なくありませんし、滞納してもすぐに車がレッカー移動されるわけではありません。

どこのローン会社を利用しているのか、所有権が誰にあるのかなどによって、ローンを滞納したときの対応も変わってきます。

車検証の所有者がローン会社になっている場合、ローンを完済するまではローン会社の車なので、車の代金が支払えないのなら車を返さなければなりません。

車の引き上げに同意しなくても最終的に車を差し押さえられることになります。その前にローンの一括返済を求められたり、裁判所に申立が行われるなどの前兆があります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

自動車ローンを滞納した時の流れ

- 自動車ローンの滞納から差押までの流れ

-

- 自宅に督促状が届く

- 督促の電話が来る

- 再度督促状が届く

- (自宅に訪問し督促が行われる)

- 車を引き上げる通知がされる

- 車が引き上げられる

- 車が売却される

- 売却額がローン残高に足りない

- 残った額を一括払いまたは分割払い

- 裁判所に支払督促申立書が出される

- 給与が差し押さえられる

第一段階は郵便や電話での督促です。電話に出なかったり返済期限を約束しない限り何度でも電話がかかってきます。

それでも支払わないと車が引き上げられ、それでも支払わなければ車が売られてしまいます。

所有権留保が付いた車の所有権はローン会社にあるので、車を売るのに使用者の許可はいりません。

給与差し押さえの時は、給料の手取りの4分の1までと決められているので、それ以上の額が取られることはありませんが、給料天引きで徴収されます。

会社に給与差し押さえがバレてしまうので、それが原因で会社をクビになる人もいるようです。

どのような形であれ、借金が返せずに裁判所から強制執行の通知が来れば、会社からの信用は一気に落ちますよね。

自動車ローン滞納の督促の段階

自動車ローンの支払いが遅れてもすぐに車を差し押さえられるわけではありません。

まずは電話や郵便での督促が行われます。

| 督促の段階 | 内容 | |

|---|---|---|

| 一次督促 | 電話と郵便で督促 | |

| 二次督促 | 自宅訪問などの手段で督促 | |

| 三次督促 | 車の差し押さえ、法的手段など | |

それぞれの督促段階で担当者が違うのが一般的です。携帯や自宅に電話をかけてもつながらない場合は、勤務先へ電話が来ることもあります。

一次督促は延滞発生(引き落とし日の翌日)から1ヶ月間ほどで行われます。延滞から1ヶ月半ほどで車の差し押さえが行われる事が多いです。

滞納から車の差し押さえまでの期間

| 日付 | 延滞したときの対応 | |

|---|---|---|

| 6月末 | 引き落としできず延滞が発生 | |

| 7月頭 | 督促状が届く | |

| 7月上旬 | 再引き落としが行われる | |

| 7月上旬 | 督促の電話が来る | |

| 7月中旬 | 再々引き落としが行われる | |

| 7月中旬 | 電話で車の引き上げについて言われる 自宅へ訪問して督促される |

|

| 7月末 | 翌月の引き落とし日までに支払わなければ、車の引き上げを告げられる | |

| 8月頭 | 車を引き上げられる | |

| 8月上旬 | 車が売却される | |

延滞が発生してから1ヶ月半ほどで車が売却されるので、思ったより早く感じるかもしれません。

しかし、車は時間が経つほど価値が下がるので、ローンが支払えないのなら、できるだけ早く車を売りたいところなのでしょう。

延滞が発生してから1ヶ月ほどで支払わないと、「車を引き上げるぞ!!」と言われるので、この時点で支払う人も多いようです。

車を引き上げられても売却される前に支払えば車は取り戻せます。

車が引き上げられる時

所有権がローン会社にあっても、使用者が他にいる車を勝手に引き上げることはできません。

車の引き上げを行う場合でも、必ず使用者に対し「◯月◯日までに支払わなければ車を引き上げます」と告げます。

それでも支払わなければ、「◯月◯日までに車を引き上げに行きます」と告げ同意を取ります。

車の引き上げは基本的に使用者の立ち会いのもと行われますが、立ち会わなければ引き上げを回避できるわけではありません。

裁判による強制執行

車の引き上げに同意しない場合、ローン会社は裁判に訴えて強制執行になるはずです。

強制執行なら使用者の同意がなくても強制的に持って行かれてしまうことになります。

引き上げを拒否しても何も良いことはありません。ローンが返済できないのなら車は渡すしかありません。

車を売ってもローン残高に足りない場合は、残りの額を請求されるので、一括または分割で支払うことになります。

それでも支払いが滞った場合は、裁判となり強制執行され、その他の財産や給与も差し押さえれることになります。

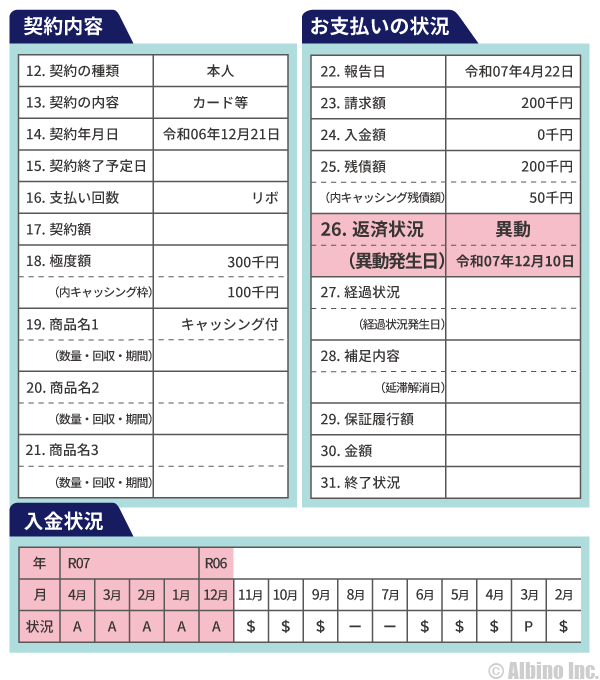

長期延滞で異動情報が残る

ローンの返済が遅れたときに、信用情報機関に延滞の記録が残ります。

61日以上または3ヶ月以上の延滞で異動情報(金融事故情報)が記録されます。

ローンを利用すると、「CIC」「JICC」「KSC」の信用情報機関に記録されます。これは自動車ローンでも同じです。

自動車ローン、カードローン、携帯の分割払いなどで61日以上または3ヶ月以上の長期延滞をすると、個人情報信用機関に異動情報が載ります。

個人情報信用機関とは、ローンや借り入れなどの個人情報を管理している機関で、銀行やローン会社は、融資の審査や貸付を行う際に個人情報信用機関の記録を照会します。

長期延滞や代位弁済、債務整理などの情報が記録されている場合、基本的にローンや借り入れは利用できません。

カードローンの審査でも、個人情報のキズが原因で審査に落ちる人も多いです。信用機関にもよりますが、長期延滞は「5年」、債務整理は「5年または7年」記録されます。

CICの異動の保有期限は?JICCの異動はいつ消える?【信用情報開示】

信用情報機関に異動情報が載っている間は、新たにローンを組んだり借金することができなくなるので注意しましょう。

ローン返済中の車の所有権

ディーラーや信販会社でローンを組んだ場合、ローンが終わるまでは車の所有権がローン会社になっていることが多いです。

所有権がローン会社にある場合、ローンを滞納すれば車が引き上げられてしまいます。

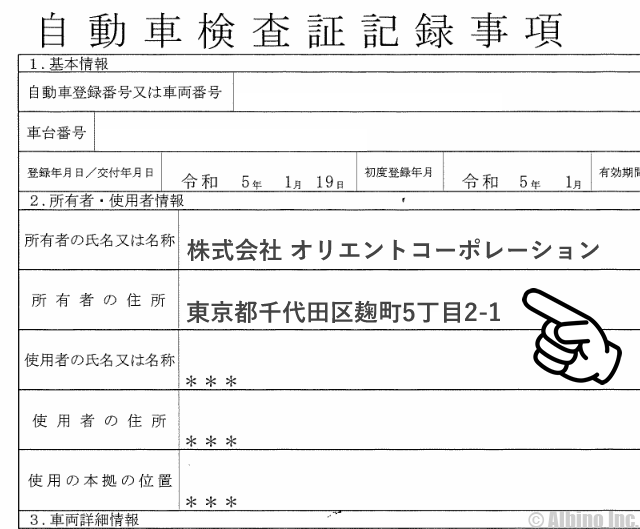

自動車検査証記録事項の所有者欄に、車の持ち主が記載されています。

オリコの自動車ローンで車を買ったときは、所有者が株式会社オリエントコーポレーションになります。これを「所有権留保」と言います。

自動車ローンの未払いが続くと信販会社(提携する車屋)が、車を引き上げに来ます。車の差し押さえといった場合、通常はこの「車の引き上げ」のことを指します。

ローン中はそもそも所有権がローン会社にあるので、ローン会社(クレジット会社)が一旦自分のところに車を戻すような形になります。

所有者が自分の名前になっていれば、好きなときに売却できるので、ローンが支払えなくなったら売ってしまえばよいのですが、所有権留保が付いていると売ることもできません。

車検証が新しくなった

2023年(令和5年)1月4日から、今までの車検証が廃止されて、ICタグ付きの電子車検証が発行されるようになりました。

車検証の情報をスマホアプリで読み取る「車検証閲覧サービス」も始まります。車検証閲覧アプリのインストールはこちら。

国土交通省の公式YouTubeチャンネル「MLIT channel」で、車検証閲覧アプリの使い方が解説されています。

車検証が電子化されたことで、整備事業者などが車検証の有効期間を更新する仕組みが導入され、運輸局へ行く必要がなくなります。

今まで通り紙の車検証は発行されますが、新しい車検証は裏面にICチップを内蔵したICタグが付いています。

これが新しいタイプの保険証です。以前はA4サイズでしたが、新しい車検証はA5サイズです。

車検証に所有者や使用者などの記載がなくなり、別途さきほど載せた自動車検査証記録事項が発行されます。

今後、車の所有者や使用者は車検証閲覧アプリや、自動車検査証記録事項で確認することになります。

自動車ローンを延滞しそうになったときの対処法

- 自動車ローンを延滞しそうになったら

-

- ローン会社に相談

- ローン期間を延長する

- 自動車ローンを借り換える

- 車を売却する

自動車ローンを滞納しそうになった時は、引き上げられる前に対処するようにしましょう。

ローンが支払えないことが確定しているときは、遅かれ早かれ車を手放すことになるので、できるだけ早く対処したほうが傷口は少なくて済みます。

信用情報機関に異動情報が記録されてしまうと、その後の生活にも支障が出てくる可能性があります。

ローン会社に相談

自動車ローンが支払えないことがわかっているときは、ローン会社や金融機関に電話して相談してみましょう。場合によっては相談に乗ってもらえることがあります。

交通事故にあって働けなくなってしまった、クビになった、給料が減ってしまったなどの特別な事情がある時は、返済期間を延長してもらえる可能性があります。

支払期限が延長できなかった場合でも、その後の流れなどの説明を受けることができるので、まずはローン会社に電話して自分の状況を話しておくことが大切です。

自動車ローンを借り換える

自動車ローンを他社のローンに借り換えることで、金利が下がったり返済期間が延長できる可能性があります。住宅ローンやカードローンは借り換えも珍しくありませんが、自動車ローンの借り換えはあまり聞かないかもしれません。

自動車ローンの場合、借り換えたとしても既存のローンの残存期間内での返済になるのが一般的なので、返済期間が延長できないことが多いです。しかし、交渉次第では毎月の返済額が減らせたり、返済期間が伸ばせます。

直近半年間に自動車ローンを延滞していない人は、借り換えローンで今よりも有利な返済ができないか検討してみましょう。

車を売却する

一時的にローンの支払いが難しいわけではなく、今後も支払えないことが確定しているなら、車を売却するのも一つの手です。

ディーラーローンで所有権がディーラーや信販会社になっている時は、勝手に車を売ることはできませんが、車の所有権留保が付いていなければ自分で車を売ることができます。

車はできるだけ早く売ったほうが高く売れるので、ローンが支払えないときは売却も検討しなければなりません。車がない状態でローンだけ残るのは酷ですが、ローンが支払えないのなら最終的には手放すことになります。

所有権留保が付帯された車を売るには、所有権留保解除の手続きが必要になります。解除するにはローン残債を支払わなければなりません。

カードローンで借りて自動車ローンの返済に充てる

仕事や通勤で車を使っている人の場合、車を持って行かれてしまうと困るので、自動車ローンが支払えなくなった時に、銀行や消費者金融のカードローンで借り入れして、返済に充てる人もいます。

ローン返済のための借金は良くありませんし、自動車ローン金利よりもカードローン金利の方が高いので、借金は膨れ上がっていきます。

一般的に自動車ローンの金利は年3~8%ほどですが、カードローンは初回契約時の金利は年12~18%になります。

カードローンで借りなければ自動車ローンが支払えないような状態なら、残念ながら車は手放したほうが良いでしょう。

ローンが支払えなくなることがわかっているのなら、督促が来る前に売ってしまうのがよいと思います。

なお、自動車ローンを組んでいて車の所有権がディーラーやクレジット会社になっている場合、車を売るためには所有権留保解除手続きが必要になります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |