消費者金融は何社まで借りれる?カードローン全部で何社まで借入OK?

消費者金融3社から借りています。

消費者金融は何社まで借りれるの?

年収と借入額にもよりますが、年収が高ければ消費者金融から何社でも借りられます。

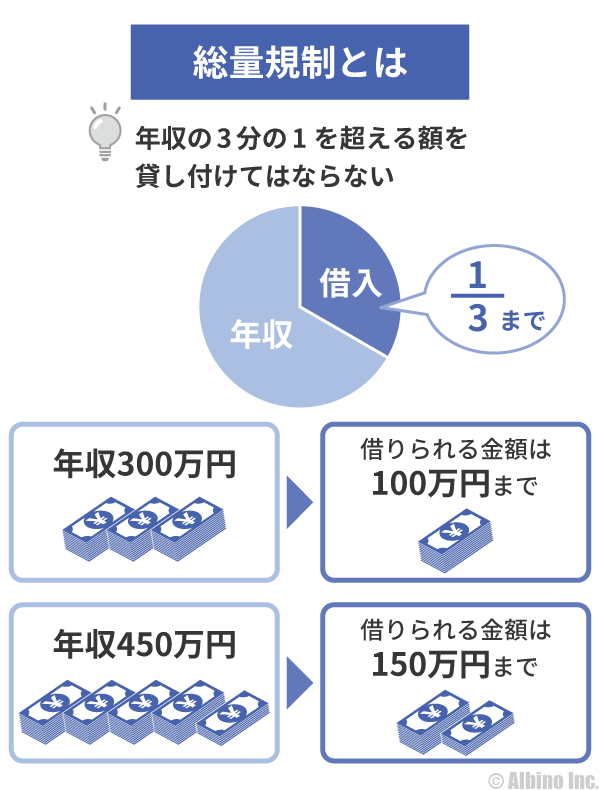

消費者金融は総量規制の関係で、年収の3分の1を超える額は借りられません。何社から借りているかよりも総額でいくら借りているかの方が重要です。

個人向け融資は、消費者金融、銀行、信販会社、アプリの少額ローンがあります。総量規制が関係するのは消費者金融系、信販会社、アプリの少額ローンです。

銀行系カードローンなら法律上はいくらでも借りられますが、実際には年収の2分の1以下に抑えられることが多いです。

消費者金融なら何社まで、銀行カードローンなら何社までという決まりはありません。実際に何社まで借りられるかは、審査を受けてみないとわかりません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

消費者金融は何社まで借りられるのか

新たに消費者金融に申し込むときに、他社借入が何件あると審査に落ちますか?

他社借入が4件以上あると審査に不利になると言われますが、4件以上借りてると絶対に審査に落ちるわけであはりません。

実際の審査では、その人の年収や他社借入額、雇用形態、勤続年数などを基に総合的に判断されるので、他社借入件数だけが原因で審査に落ちることはないでしょう。

年収と借入件数の関係

| 年収 | 借入可能額 | 想定件数 |

|---|---|---|

| 80万円 | 26万円 | 1社 |

| 100万円 | 33万円 | 1社 |

| 150万円 | 50万円 | 1~2社 |

| 200万円 | 66万円 | 1~2社 |

| 250万円 | 83万円 | 2~3社 |

| 300万円 | 100万円 | 3~4社 |

| 400万円 | 133万円 | 3~4社 |

| 500万円 | 166万円 | 4~5社 |

| 600万円 | 200万円 | 4~5社 |

| 700万円 | 233万円 | 5社以上 |

| 800万円 | 266万円 | 5社以上 |

| 900万円 | 300万円 | 5社以上 |

| 1000万円 | 333万円 | 5社以上 |

借入可能額は、貸金業法で定められている借入可能額の上限です。件数は、その年収で想定される借入件数です。

年収が高いほど借入可能額が上がるので、借りられる件数も増えます。

100万円借りたいときに、10社から10万円ずつ借りることもできますが、実際にはA社30万、B社30万、C社40万といったような借り方になると思います。

消費者金融の初回限度額30万円以下になることが多いですが、利用実績があり増額すれば1社100万円以上の限度額にすることもできます。

新規でカードローンに申し込むときに重要なのは、借入件数よりも借入額です。

極端な話で言うと、年収300万円で既に5社の契約があっても、実際に借りているのが1社30万円だけなら、新たに消費者金融に申し込んで審査に通る可能性はあります。

年収300万円で1社しか借りていなくても借入額が100万円なら、どこの消費者金融に申し込んでも審査に通りません。

このように、消費者金融からいくら借りられるかは、その人の年収や現在の借入額によって変わるため、詳しい状況がわからないと何社から借りられるかもわかりません。

消費者金融5社以上から借りている人

消費者金融5社以上から借りている人は、全国に9万人以上います。3社以上なら80万人以上いるので、何社も借りている人は多いです。

| 借入件数 | 人数 |

|---|---|

| 1件 | 682.9万人 |

| 2件 | 238.1万人 |

| 3件 | 93.7万人 |

| 4件 | 34.3万人 |

| 5件以上 | 14.2万人 |

| 借入残高 | 58.4万円 |

※JICC「各種統計データ」

2023年12月のデータでは、5社以上の借入がある人は12.1万人です。一人あたりの借入残高は、平均55.2万円です。

2022年は5社以上の借入がある人は9.9万人だったので、1年間で大幅に増えたことになります。

5社以上の消費者金融となると、大手だけではなく中小の消費者金融から借りている人も多いです。

中小消費者金融は限度額が最高50万円と低いことも多く、年収が高い人だと8社から700万円以上借りているケースもあります。

消費者金融の3件規制は昔の話

消費者金融からは3社までしか借りられないと聞いたことがあります。

消費者金融からの借入の目安が3件までだった時代はありますが、それは昔の話です。

1990年代に大手消費者金融5社が「3件規制」を創りました。当時からお金を借りている人は、3社までしか借りられないと思っている人もいるのかもしれません。

3件規制とは、「借入件数は合計3件までに抑えよう」という貸金業界の独自ルールです。

当時、大手消費者金融だった「プロミス、アコム、アイフル、武富士、三洋信販」の5社が消費者金融連絡会を発足し決めました。

3件規定や3件ルールとも呼ばれていて、一応のルールとして、『消費者金融からの借入は最大3社までにしましょう』という指針が出されました。

しかし、当時から強制力はなく、今では武富士は倒産し、三洋信販はプロミスに吸収されています。

3件規制は完全に忘れられた業界ルールですが、50代以上の人の中には、今でも消費者金融からの借入は3社までと思っている人もいます。

消費者金融から借りる時の総量規制と収入証明

消費者金融などの貸金業者からお金を借りる場合、何社まで借りられるかはその人の年収による部分もあります。

消費者金融は総量規制の対象となるため、最高でも年収の3分の1までしか借りることができません。

アコム、アイフル、プロミスなどの複数の消費者金融から借りる時に、収入証明書を提出してほしいと言われることがあります。

年収が600万円の人は、消費者金融で200万円まで借りることができます。1社でも2社でも借入額の合計が200万円までです。

- 収入証明書が必要になる条件

-

- 1社の限度額が50万円を超える場合

- 2社以上の借入合計が100万円を超える場合

たとえば2社から80万円借りている人が、新たにカードローンの申込をする場合、収入証明書を出さないと審査に通っても限度額は20万円以下になります。

消費者金融は審査の際に信用情報機関の記録を確認し、過剰融資にならないように注意しています。法的には関係ありませんが、銀行カードローンで借りるときも総量規制は意識されています。

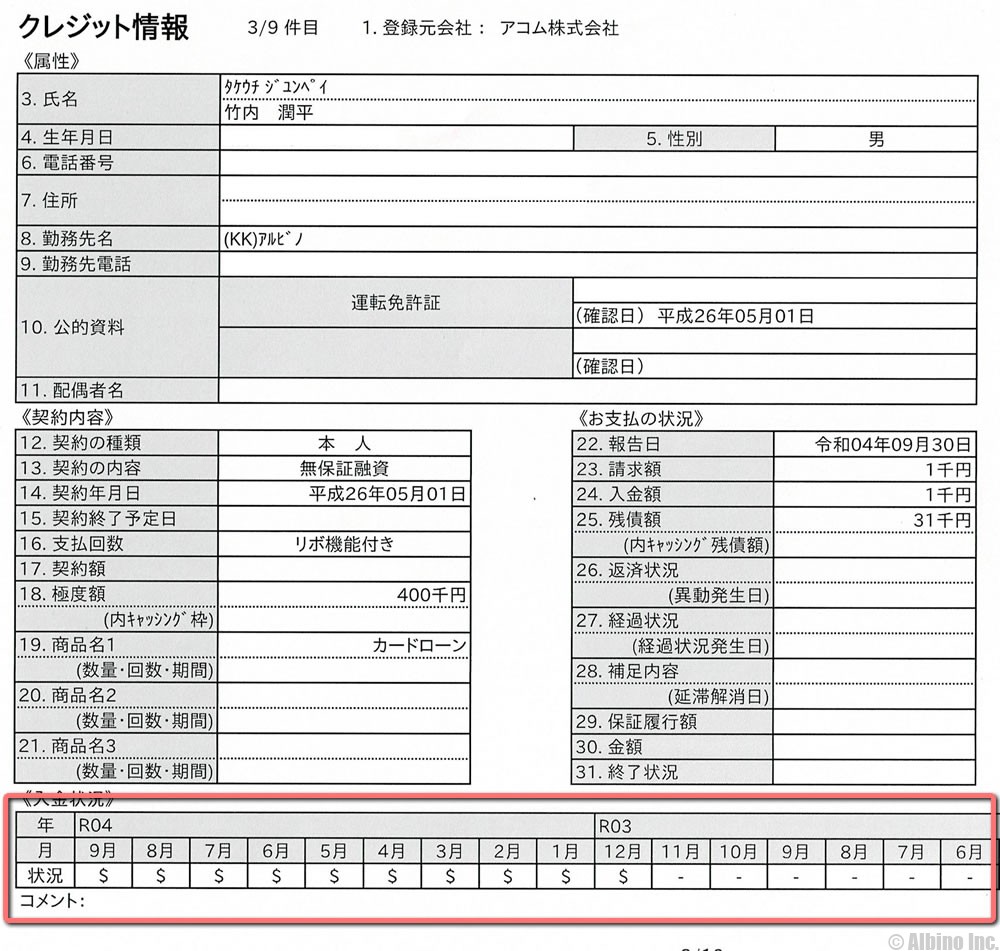

利用実績があると他社の審査に通りやすい

既に他社から借り入れがある場合、一度も延滞せずに返済していれば、他社の審査に有利になる可能性があります。

信用情報機関の記録では、直近の入金状況が確認できます。入金状況は月に1回記録されます。

入金状況の欄に「P」「A」などの文字があると、返済に問題があることを表しています。

| 表示 | 内容 | |

|---|---|---|

| $ | 請求通りの入金があった | |

| P | 請求額の一部が入金された | |

| R | お客様以外から入金があった | |

| A | お客様の事情で約束の日に入金がなかった(未入金) | |

| B | お客様の事情とは無関係の理由で入金がなかった | |

| C | 入金されていないが、その原因がわからない | |

| – | 請求も入金もなかった | |

| 空欄 | クレジット会社等から情報の更新がなかった | |

既に他のカードローン会社の審査を通過していて、さらに入金状況に問題がなければ、返済能力も問題ないことの証明になります。

カードローン全部で何社まで借りられるのか

銀行カードローンと消費者金融をあわせて何社まで借りられますか?

何社のカードローンから借りられるかは、その人の年収や他社借入額によって決まります。

消費者金融も銀行カードローンも同じ個人向け融資なので、銀行カードローンなら何社でも借りられるというわけではありません。

銀行カードローンは総量規制の影響を受けませんが、2017年に過剰融資が問題視されてからは、安易な貸付はしなくなりました。

個人向け無担保融資の種類

|

|

|

カードローン(銀行系・消費者金融系・信販系)、アプリの少額ローン、クレジットカードのキャッシングは全て同じ種類の融資です。

それぞれの種類ごとに借りられる上限数があると思っている人もいますが、ローン会社側から見たら同じ借入です。

住宅ローンや自動車ローンは担保があるので別の種類の融資ですが、個人向けの無担保融資は全て同じものとして考えてください。

年収300万円の人が消費者金融から100万円借りている場合、銀行カードローンでもアプリの少額ローンのでも新規で借りることはできません。

銀行系カードローンなら貸金業法は関係しないから総量規制が無視されるというわけではありません。

時間をかけて何社も契約することはできる

私は現在、消費者金融では「プロミス」「アコム」「ジェイスコア」の契約があります。銀行カードローンでは「三菱UFJ銀行」「三井住友銀行」「オリックス銀行」の契約があります。

これが消費者金融と銀行のカードローンです。ジェイスコアはカードなしの消費者金融なのでカードはありません。

6社同時に申し込んだわけではありませんが、消費者金融は一度も審査に落ちたことがありません。銀行カードローンは何度も審査に落ちています。

私の過去のカードローンの申込履歴は以下のようになります。

| カードローンの申込順番 | 合否 | |

|---|---|---|

| 三菱UFJ銀行バンクイック、みずほ銀行カードローンに申し込み | 審査落ち | |

| プロミスとアコムに申し込み | 審査通過 | |

| アイフルに申し込み | 審査通過 | |

| 三菱UFJ銀行バンクイックに申し込み | 審査落ち | |

| オリックス銀行カードローンに申し込み | 審査通過 | |

| 三菱UFJ銀行バンクイックに申し込み | 審査落ち | |

| 三菱UFJ銀行バンクイックに申し込み | 審査通過 | |

| ジェイスコアに申し込み | 審査通過 | |

| 三井住友銀行 カードローンに申し込み | 審査通過 | |

短期間に連続で審査を受けたわけではなく、何年もかけて時間を空けて申し込んでいます。

以前は消費者金融からの借入のみだったのですが、低金利で借りたくて銀行カードローンに申し込みました。

三菱UFJ銀行カードローンは何度も審査に落ちて、4年間で4回審査を受けてやっと通りました。三菱UFJ銀行カードローンの審査に通ってからは、ローン審査に一度も落ちていません。

ジェイスコアは本当に低金利で借りられる消費者金融があるのかを試すために申し込みました。ジェイスコアはサービスを終了する予定で、2023年1月で新規申込を停止しました。

三井住友銀行 カードローンは、三井住友銀行から自宅に届いたDMを見て申し込みました。

実際にはこんなにたくさんのカードローンを持っていても使うことはないのですが、より詳しいカードローンの記事を書くために契約を残したままにしています。

複数のカードローンを利用するときの注意点

- 返済日お知らせメールを活用する

- 低金利のカードローンから優先して借りる

- できるだけ1社の借入額を大きくする

- 限度額の増額審査を受ける

- 借入残高が0円になったカードローンは解約する

借入件数が増えてくるとどこからいくら借りているのかわからなくなります。カードローン会社によって返済日も異なるので、返済が遅れないように注意しましょう。

複数の消費者金融から借りている人は、均等に分散して借りる場合も多いですが、できるだけ1社の借入額を増やして限度額一杯まで借りるのがおすすめです。

限度額一杯まで借りることで増額審査が受けられる可能性が高くなります。限度額が上がると金利も下がるので、定期的に増額審査を受けるのがよいと思います。

使わなくなったカードローンは解約してもよいと思いますが、限度額が上がって金利が下がったカードローンは解約せずに取っておくのがよいでしょう。

短期間に4社以上申し込むのはNG

1ヶ月以内に4社以上の申込みをすると、申し込みブラックになり審査に通らないという話があります。

1ヶ月3社以内というのはあくまで目安ですが、短期間に多数の申込みをすると審査に通りづらくなるので注意しましょう。

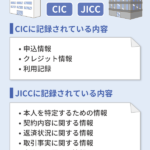

消費者金融や銀行カードローンに申し込むと、CICやJICCといった信用情報機関に記録が載ります。

カードローン会社は、審査の際に信用情報機関の情報を照会します。高額な借り入れがある人や、複数の消費者金融から借金している人は、審査が厳しくなります。

短期間に何社も申し込む人は、相当お金に困っている人なので、カードローン会社も融資に慎重になります。

信用情報機関の申込の記録

消費者金融の審査で照会されるのはCICやJICCの記録です。

| 信用情報機関 | 保有期間 |

|---|---|

| CIC | 6ヶ月 |

| JICC | 6ヶ月 |

| KSC | 1年 |

CICやJICCでは、カードローンやクレジットカードの申込情報を6ヶ月間保有しています。

KSC(全国銀行個人信用情報センター)は1年です。銀行関連のローン審査ではKSCの記録が照会されます。

| 信用情報機関 | 加盟している金融機関 | |

|---|---|---|

| CIC |

|

|

| JICC |

|

|

| KSC |

|

|

消費者金融を利用してもKSCに記録されませんが、銀行カードローンを利用した場合、保証会社と契約することになるのでCICやJICCにも記録されます。

銀行カードローンの審査では、銀行はKSCの記録を照会し、保証会社はCICやJICCの記録を照会します。

複数の消費者金融の審査に通らなかった人が銀行カードローンの審査に申し込む場合もありますが、消費者金融の申込記録が原因で銀行カードローンの審査に落ちることもあります。

申し込みブラックにならないために

- 審査落ちしないためのポイント

-

- 申込完了後すぐに他社に申込む

- 申込は1ヶ月以内に3社までにする

- 最後の申込から半年以上経過してから申込む

- 過去に審査落ちした消費者金融は避ける

- 中小消費者金融から借りる

申込情報は6ヶ月間記録されますが、1ヶ月で3社申し込んだのと、6ヶ月で3社申し込んだのでは印象が変わります。

申込みブラックは短期間に複数のカードローンに申し込みした状態のことなので、直近1~2ヶ月間の申し込みは特に注意しなければなりません。

申込情報が登録されるタイミング

審査に落ちたときに、すぐに他の消費者金融に申し込めば大丈夫と聞いたのですが本当ですか?

信用情報機関に申込情報が登録される前に、他社のカードローンに申し込めば影響を受けない可能性はあります。

CIC公式サイトに情報登録のタイミングについて書かれています。

Q.情報の登録や更新のタイミングはいつですか?

A.クレジットの場合、情報の登録や更新のサイクルは、原則、月に一度となっており、加盟するクレジット会社によって締め日が違うため、そのタイミングは異なります。

また、貸金業法に基づく個人信用情報の場合は、新規契約および内容変更のあった時から最大で翌日までに行うことになっています。

原則月1回の登録ですが、貸金業者の新規契約は翌日までには登録されるようです。申込情報が実際にどのタイミングで登録されているのかは不明ですが、契約に至った場合は最大でも1日以内に記録されると考えるのがよいと思います。

最短ではなく最大で翌日なので、早ければ申込後すぐに情報が登録されることもあるのでしょう。

複数の申込情報があっても審査に通っていれば問題ない

複数の申込情報があっても、審査を通過して契約した会社があれば審査に有利になる可能性があります。

同時に3社の消費者金融に申し込んだ場合でも、審査の通過状況は色々なケースが考えられます。

- 審査の通過状況

-

- 同時に3社に申し込んで全て審査に落ちた

- 同時に3社に申し込んで1社だけ審査に通った

- 同時に3社に申し込んで2社の審査に通った

- 同時に3社に申し込んで全て審査に通った

①のケースは返済能力が低いか、ブラックな人なので、この状態で他社に申し込んでも審査に落ちることになるでしょう。

④のケースは、既に3社が審査を通しているので、信用状態は全く問題ない人です。総量規制の問題がなければ4社目、5社目の審査にも通るかもしれません。

②と③のケースは、審査を通した消費者金融が大手なら信用状態は問題ないと言えます。

カードローンの複数申込に関するFAQ

Q.同時に3つ以上のカードローンに申し込んでも大丈夫?

3つまでなら同じ日に申し込んでも特に問題はありません。短期間に複数の申込をすると申し込みブラックになり審査に落ちる可能性が高くなります。

しかし、実際に何社の申込記録があると審査に不利になるのかはわかりません。信用情報機関に申込情報が記録されるまでにはタイムラグがあるので、申し込みブラックになる前に3社の審査が完了する場合もあります。

お金がいくら必要なのかにもよりますが、初回限度額が50万円を超えることは少ないので、100万円以上必要なら2~3個のカードローンに申し込まないと足りないでしょう。

Q.カードローンで5社以上借りている人はいる?

JICCや金融庁が発表したデータによると、カードローン5社以上から借りている人は10万人ほどいます。2007年には177万人もいたのでその頃と比べるとだいぶ減りました。

銀行カードローンは総量規制の影響を受けませんが、自主規制により過剰融資を防止しています。5社から50万円借りるとしたら、借り入れ合計額が250万円になるので、年収は600万円以上ないと厳しいと思います。

5社以上から借りる場合でも、1日で5社に申し込んでも審査に通りません。何年もかけて少しずつ契約数を増やしている人が多いと思います。私も現在6社のカードローン会社と契約していますが、5社目と6社目は1社目の契約から5年以上経過してから申し込みました。

Q.プロミスとアコムの審査基準は同じ?

審査基準はカードローン会社によって異なります。プロミスはSMBCグループ、アコムは三菱UFJフィナンシャル・グループの消費者金融です。

どちらが審査に厳しいと言うのは難しいですが、プロミスよりもアコムの方が審査通過率は高いです。

2020年以降は、消費者金融各社の審査が厳しくなっていて、通過率は40%以下になることが多かったですが、2023年頃から再び40%を超えることが多くなっています。

Q.アイフルは他の大手消費者金融よりも審査が甘いの?

審査通過率を見る限りでは、アイフルは他の消費者金融よりも審査が厳しいです。

2019年以前は、アイフルの審査通過率は高かったのですが、2020年頃から徐々に落ち始め、今では大手の中で最も審査通過率が低くなっています。

アイフルは銀行グループの傘下に入っていないので、独自の審査基準を設けている可能性があります。

Q.三菱UFJ銀行バンクイックの審査に落ちたらアコムの審査も落ちる?

アコムは三菱UFJ銀行カードローン「バンクイック」の保証業務を担当していますが、アコム自身の審査とバンクイックの保証審査は別物です。

私自身もそうでしたが、バンクイックの審査に落ちた後にアコムの申込みをしたら審査に通りました。一般的に消費者金融よりも銀行カードローンの方が審査は厳しいです。

Q.審査を通過したかどうかは他社にわかる?

信用情報機関の記録は、申込情報や契約情報があるので、申込の記録があるのに契約情報がなければ審査に落ちた可能性が高いと言えます。

契約情報が記載される前に他社が照会するケースもありますが、登録された日時などを総合的に判断して審査可否を決定しています。

申込情報がたくさんあるのに契約情報がない状態は、複数のカードローン会社の審査に落ちたことになるので、信用状態はかなり悪いと言えます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |