アコムとプロミス両方から借りるのはだめ?消費者金融の同時申し込み

アコムとプロミスの両方から借りたい!

消費者金融は同時申し込みしても大丈夫?

年収や他社借入額にもよりますが、2社同時に申し込んでも問題ありません。消費者金融5社以上から借りている人は10万人もいます。

私は同じ日にアコムとプロミスに申し込んでどちらも審査に通りました。その後、アイフルからも借りましたが、複数の消費者金融から借りたからといって信用状態が悪くなることもありません。

消費者金融は同時に何社でも申し込めますが、3社連続で審査に落ちたときは、それ以上申し込んでも審査には通らないでしょう。

初めてカードローンを利用する人は、同時に申し込むのは2社までにしておくのがよいと思います。2社の審査に通った人は3社目に申し込んでも大丈夫です。

私は現在6つのカードローン(消費者金融3社、銀行3社)の契約があります。時間を空けて申し込めば同時に何社でも借りられます。

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

|

|

|---|---|

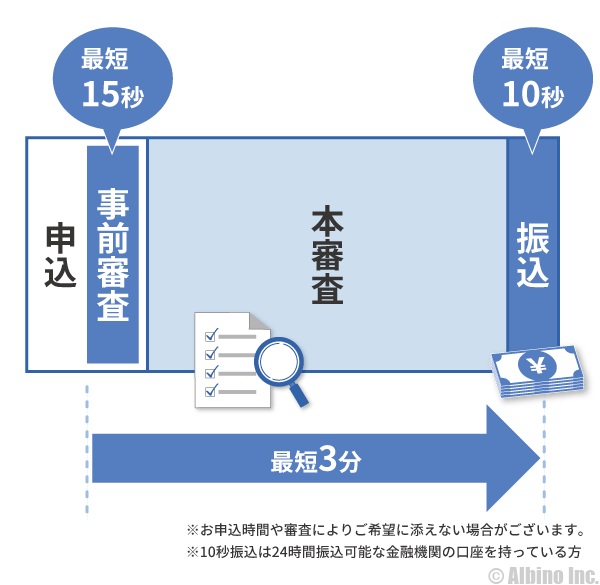

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

アコムとプロミスの両方で借りたとき

私が初めて利用した消費者金融は、アコムとプロミスです。どちらも有名なので、即日融資のカードローンでは一番に候補に上がると思います。

銀行カードローンは審査が厳しい上に審査に時間もかかるので、急ぎで借りたいときは消費者金融やアプリの少額ローンがおすすめです。

消費者金融の中でも知名度があり、信頼度が高そうなアコムとプロミスの2つに同じ日に申込み、両方とも無事審査に通りました。

借入限度額がいくらになるのかわからなかったのと、審査に落ちた時のことを考えて、同時に2つ申込みました。

2つとも審査に落ちていたら、他のカードローン会社に申し込む予定でしたが何とか借りられて良かったです。

申込みから借り入れまでの流れ

翌日までに30万円必要で、アコムとプロミスに申し込んだ日の借入までの流れはこのようになります。

| 借入当日の流れ | ||

|---|---|---|

| 5:20 | アコムの申込み完了 | |

| 9:35 | プロミスの申込み完了 | |

| 10:40 | プロミスから申込確認の電話 | |

| 11:12 | プロミスから事前審査通過のメール(書類提出の案内) | |

| 11:50 | アコムから仮審査通過のメール(書類提出の案内) | |

| 11:52 | アコムから電話があり自動契約機で運転免許証を提出してほしいと言われる | |

| 12:05 | プロミスのメールに記載のURLから本人確認書類を提出 | |

| 12:35 | プロミスの契約内容事前確認メールに承諾 | |

| 15:30 | アコムの自動契約機へ | |

| 15:30 | プロミスから契約に関する電話 | |

| 15:40 | プロミスの限度額が30万円で決まる | |

| 16:10 | アコムカードの即日発行完了 | |

| 16:50 | アコムの自動契約機で確定申告書提出 | |

| 17:00 | アコムの限度額が30万円で決まる | |

| 17:30 | アコムから借り入れ プロミスから借り入れ |

|

1つ目のアコムの審査結果が来てから2つ目のプロミスに申し込もうと思ったのですが、アコムから審査メールが来なかったので、結果が分かる前にプロミスに申し込んでしまいました。

仮審査に落ちた場合、審査結果メールはすぐに来るので、時間がかかっている時点で審査に通る可能性は高くなります。

結果的には、どちらも数時間で融資までいけましたが、アコムは契約機へ行って本人確認書類を提出して欲しいと言われたので時間がかかりました。

当初の限度額はプロミス10万円、アコム10万円だったので、アイフルにも申し込もうと思っていましたが、プロミス、アコム共に限度額を上げてもらうことができました。

同時に3社申し込んでも問題はありませんが、アコム、プロミス、アイフルから同時に借りている状態だと、返済日を忘れる可能性もあるので、できれば1つか2つに絞りたいですね。

アコムの自動契約機でプロミスから電話が来た

最終的にどちらも審査を通過することができましたが、いくつか問題が発生しました。

プロミスはネット申込で契約まで行ったのですが、アコムはネット申込後に自動契約機で本人確認書類を提出して欲しいと言われました。

来店せずに借りたかったのですが、私の信用状態が良くなかったのか、自動契約機(むじんくん)へ行くことになりました。

さらにもう一つ問題がありました。自動契約機の契約コーナーに入り、イスに座り契約手続きしようとしたら電話がかかってきました。

てっきりアコムの在籍確認の電話で、職場に誰も居ないので携帯に転送されてきたのかと思ったのですが、同時に申し込んでいたプロミスからの電話でした。

この時点でプロミスはネットで契約が完了していたのですが、契約内容を案内する電話がかかってきました。

金利や限度額などに関する説明を受けたのですが、アコムの自動契約機のイスに座って、プロミスから長い説明を受けたので少し焦りました。

その時に、アコムのオペレーターはカメラでこちらの様子を見ていたようで、電話が終わった後に「大丈夫ですか?」と声をかけられました。

限度額が低かったときのことを考えてプロミスとアコムに同時に申込みしていたことを伝えました。

結果的にはプロミスの審査に通ったことを伝えられて、返済能力が証明されたような形になりましたが、とても混乱した記憶があります。

複数のカードローンに同時に申込みする時は、本人確認や契約内容を伝える電話がかかってくることを頭に入れておきましょう。

最近はWeb完結申込にすれば電話連絡がないカードローンも増えています。私が借りた当時は電話による案内が一般的でした。

消費者金融の同時申込に関するFAQ

Q.消費者金融の多重申込はやめた方がよい?

2~3社の消費者金融に多重申込するくらいなら全く問題ありません。即日融資で100万円借りたいときは複数の消費者金融に申し込むしかありません。

希望額が30万円以下なら1社ずつ申し込むのがよいでしょう。1社目の審査に落ちたら2社目に申し込みます。3社連続で審査に落ちたら大手消費者金融から借りるのは難しいので中小の消費者金融を検討します。

Q.複数の消費者金融に申し込むとバレる?

複数の消費者金融に申し込む場合、信用情報機関に申し込みの記録がされた後だと、次に申し込む消費者金融にはバレていることになります。

短期間に4~5社のカードローンに申し込むと申し込みブラックになってよくないと言われています。短期間の申込は3社までにしておくのがよいと思います。

家族や知人にバレるかという意味でいうと、複数の消費者金融に申し込んでもバレない方法はあります。自宅に郵送物が届かないようにして、提携ATMで借りれば何社使っていても家族にはバレません。

Q.消費者金融は何社まで掛け持ちできる?

年収が高ければ何社でも掛け持ちできます。たとえば年収が600万円なら、限度額50万円のカードが4枚持てます。

消費者金融は総量規制の影響を受けるため、年収の3分の1までしか借りられません。総量規制にあたらない金額なら何社から借りても大丈夫です。

銀行カードローンは総量規制の対象外ですが、実際には総量規制を超える借り入れがある人に新規で貸してくれる銀行はありません。

Q.アコムとプロミス同時に審査落ちしたらやばい?

アコムとプロミスに同時申し込みして、どちらも審査に落ちた場合はかなり厳しい状況です。続けてアイフルやレイク、SMBCモビットに申し込んでも審査に落ちるかもしれません。

大手消費者金融は審査基準が異なるので、一方は審査に通り、一方は審査に落ちることがあります。しかし、2社、3社と連続で審査に落ちたときは問題のある可能性が高いです。

何社の審査に落ちても、6ヶ月すれば信用情報機関の申込情報は消えるので、どうしてもお金が必要なときは、大手消費者金融5社全てに申し込んでみてもよいでしょう。

Q.アコムとプロミスどちらを先に申し込むのがよい?

私はアコムに申し込んだ後、アコムの審査結果が出る前にプロミスに申し込みました。どちらから申し込んでもよいので、好きな方から申し込みましょう。

2つのカードローンから借りたいときに、どちらを先にするかはあまり重要ではありません。時間を空けて申し込むときは、1社目の借入履歴が信用情報機関に記録されるので、次の審査に有利になることも不利になることもあります。

既に他社から借りている人は、一定の信頼がある人なので次の審査には有利に働くことがありますが、年収に対する借入額が大きいと審査に不利になることもあります。

アコム・プロミス・アイフルの審査基準は違う

大手消費者金融と言えば、アコム、プロミス、アイフルの3つですが、それぞれ審査基準は異なります。

審査基準や審査に通る条件は公開されていませんが、審査を通過した人の割合は公開されています。

大手消費者金融の審査通過率

参考として大手消費者金融の審査通過率をご紹介します。

2024年1月~3月の大手消費者金融の審査通過率は以下の通りです。

| 消費者金融 | 1月 | 2月 | 3月 |

|---|---|---|---|

| アコム | 39.4% | 40.6% | 39.5% |

| プロミス | 34.8% | 36.9% | 35.6% |

| アイフル | 37.2% | 36.1% | 36.0% |

※アコムマンスリーレポート ※プロミス月次データ ※アイフル月次データ

全体的にはプロミスとアコムは通過率が高く、レイクとアイフルは通過率が低くなっています。

アコムは「はじめてのアコム」というフレーズが有名なことで、一社目のカードローンに選ばれることが多く審査通過率が高いようです。

アイフルは、以前は通過率が高い消費者金融でしたが、現在は通過率が下がっています。レイクは以前から審査が厳し目の消費者金融でした。

それぞれの消費者金融で利用者の属性や勧誘方法が違うので、審査通過率が高いからと言って審査が甘いわけではありません。

年収の高い人や信用状態の良い人を集客するような戦略を取っていれば、審査基準が厳しくても審査通過率は上がります。

アコム・プロミス・アイフルの同時申込の順番

アコム・プロミス・アイフルの3つを同時に申し込む場合、「アコム⇒プロミス⇒アイフル」の順番で申し込むのがよいと思います。

審査通過率で審査基準が決まるわけではありませんが、審査通過率が高いカードローンから申し込むことで、自分の年収や信用状態で審査に通るかがわかりやすいです。

アコムは最短20分で審査結果がわかりますが、審査結果が出る前にプロミスに申し込みます。

アコムの審査結果が出る前に申し込むことで、信用情報機関に申込情報が載る前にプロミスに申し込むことができます。

プロミスの申し込みが完了する頃には、アコムから審査結果を伝えるメールが届いているかもしれません。

プロミスは事前審査の結果がすぐにわかるので、この時点でアコムとプロミスの審査結果が確認できます。

2つのカードローンの審査に通れば3つ目のアイフルの審査にも通る可能性が高いです。

希望額や限度額によっては2つだけで足りると思います。2つだけでは足りないときに3つ目を検討します。

アイフルは大手で最も審査通過率が低く申込者の6~7割が審査に落ちています。アコムとプロミスの審査に通ってもアイフルの審査に落ちることはあります。

アイフルの審査に落ちてどうしても3社から借りたい人は、レイクやSMBCモビットも選択肢になりますが、短期間に4社以上のカードローンに申し込むのはよくありません。

試しに申し込んでもよいですが、6ヶ月以上の時間を空けてから申し込む方が審査に通る確率が高くなります。時間を空ければ4社、5社のカードローン会社から借りることはできます。

アコムとプロミスどっちがいいの?

| アコム | プロミス | |

|---|---|---|

| 金利 | 3.0~18.0% | 4.5~17.8% |

| 借入限度額 | 800万円 | 500万円 |

| 無利息期間 | 30日 | 30日 |

| 即日時間 | 9時~21時 | 9時~21時 |

| 審査時間 | 最短20分 | 最短3分 |

| 申込方法 | ネット、電話 自動契約機、店舗 |

ネット、電話 自動契約機、店舗 |

| 借入方法 | 銀行振込、ATM | 銀行振込、ATM |

| 返済方法 | ATM、口座振替、振込 | ATM、口座振替、振込 |

| グループ | 三菱UFJフィナンシャル・グループ | SMBCグループ |

※プロミスの無利息はメアド登録とWeb明細の利用が必要

どちらも銀行グループの消費者金融なので安心感があります。金利や限度額、サービス内容に大きな違いはありません。

アコムの金利は、最高限度額が大きい関係で下限金利が低くなっていますが、実際には消費者金融で年3.0%の金利が適用されるケースはまずありません。

どちらがいいということはないので、好きな方を選べばよいと思います。アイフルやレイクなどのその他の大手消費者金融でも構いません。

申込条件を比較

| 申込条件 | ||

|---|---|---|

| アコム |

|

|

| プロミス |

|

|

- プロミス申込時の注意事項

-

- 申込時の年齢が19歳以下の方は、収入証明書類の提出が必要

- 高校生(定時制高校生および高等専門学校生も含む)は申込不可

申込条件はどちらも大して変わりません。成人で働いて収入を得ている方が申し込めます。

年収が高いほど審査に通りやすいですが、年収80万円のアルバイトでも審査に通る時はあるので、審査に自信がない人もまずは申し込みしてみるのがよいと思います。

連帯保証人や保証会社の利用は不要です。個人の信用を元に融資を行うので、信用情報機関(CIC・JICC)の記録が照会されます。

審査時間を比較

| 審査時間 | |

|---|---|

| アコム | 最短20分 |

| プロミス | 最短3分 |

審査時間はアコムが最短20分で、プロミスが最短3分です。

仮審査結果は申込完了後すぐにわかる場合もありますが、本人確認書類の提出や在籍確認があるので、本審査結果がわかるまでには少し時間がかかります。

申込が混み合っているときや、審査の通過ラインギリギリの人は審査回答に1~2時間かかる場合もあります。

即日融資を受けたい時は20時までに申込みを完了させましょう。21時までに契約を完了させるとその日のうちに借りられる可能性が高くなります。

申込数や契約率を比較

アコムやプロミスは月次報告として、申込数や新規顧客数のデータを公開しています。

ここ数年間のアコムとプロミスの申し込み状況は以下のようになっています。

アコム

2023年度

| 2023年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 86,753 | 89,636 | 80,803 | 75,452 | 85,095 | 90,361 | 90,785 | 89,965 | 65,463 | 78,804 | 86,543 | 104,318 | 1,023,978 |

| 新客数 | 35,314 | 38,176 | 34,620 | 32,136 | 35,733 | 39,024 | 40,017 | 40,211 | 27,789 | 31,047 | 35,108 | 41,202 | 430,377 |

| 貸付率 | 40.7% | 42.6% | 42.8% | 42.6% | 42.0% | 43.2% | 44.1% | 44.7% | 42.4% | 39.4% | 40.6% | 39.5% | 42.0% |

2022年度

| 2022年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 55,343 | 60,329 | 54,684 | 53,678 | 58,273 | 67,298 | 70,564 | 70,609 | 55,100 | 62,648 | 71,159 | 95,964 | 775,649 |

| 新客数 | 20,536 | 24,058 | 21,013 | 19,257 | 22,636 | 26,646 | 28,600 | 28,855 | 22,903 | 26,115 | 29,863 | 39,137 | 309,619 |

| 貸付率 | 37.1% | 39.9% | 38.4% | 35.9% | 38.8% | 39.6% | 40.5% | 40.9% | 41.6% | 41.7% | 42.0% | 40.8% | 39.9% |

プロミス

2023年度

| 2023年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 74,318 | 81,623 | 69,143 | 66,717 | 68,976 | 74,765 | 76,455 | 81,285 | 74,252 | 81,377 | 86,103 | 104,323 | 939,337 |

| 顧客数 | 31,434 | 33,309 | 29,005 | 27,352 | 27,428 | 26,982 | 26,547 | 28,942 | 26,433 | 28,353 | 31,776 | 37,144 | 354,705 |

| 成約率 | 42.3% | 40.8% | 41.9% | 41.0% | 39.8% | 36.1% | 34.7% | 35.6% | 35.6% | 34.8% | 36.9% | 35.6% | 37.9% |

2022年度

| 2022年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 56,425 | 65,562 | 55,877 | 53,971 | 58,895 | 61,327 | 65,094 | 62,587 | 54,871 | 65,896 | 69,498 | 85,018 | 755,021 |

| 顧客数 | 20,940 | 24,033 | 20,268 | 18,957 | 22,963 | 25,081 | 26,988 | 27,397 | 23,946 | 28,507 | 30,513 | 36,196 | 305,789 |

| 成約率 | 37.1% | 36.7% | 36.3% | 35.1% | 39.0% | 40.9% | 41.5% | 43.8% | 43.6% | 43.3% | 43.9% | 42.6% | 40.3% |

2021年度

| 2021年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 51,977 | 56,082 | 44,774 | 42,162 | 45,561 | 53,199 | 47,093 | 46,052 | 36,472 | 41,081 | 37,652 | 55,416 | 557,521 |

| 顧客数 | 19,528 | 20,919 | 17,610 | 16,245 | 18,183 | 21,063 | 18,993 | 18,726 | 14,528 | 15,474 | 14,546 | 20,485 | 216,300 |

| 成約率 | 37.6% | 37.3% | 39.3% | 38.5% | 39.9% | 39.6% | 40.3% | 40.7% | 39.8% | 37.7% | 38.6% | 37.0% | 38.8% |

月によって多少の差が見られますが、おおよそ40%の人が審査を通過していることになります。

アコムの方が審査通過率が高いときもあれば、プロミスの方が高いときもありますが、大きな差は見られません。

アイフルやレイクの審査通過率は30%ほどです。アイフルは以前なら50%近くの通過率になるときもありましたが、最近は30%前後になることが多いです。

自動契約機を比較

| 自動契約機 | ||

|---|---|---|

| アコム |

|

|

| プロミス |

|

|

プロミスと三井住友銀行の共用自動契約機では、プロミスと三井住友銀行のカードが発行できます。三井住友銀行のローン契約機でプロミスカードを発行することもできます。

アコムの自動契約機で三菱UFJ銀行バンクイックのカードは発行できません。三菱UFJ銀行のテレビ窓口でアコムカードは発行できません。

大手消費者金融の自動契約機が22時まで営業していた頃もありますが、現在は21時までに短縮されています。

限度額を比較

| 借入限度額 | |

|---|---|

| アコム | 最高800万円 |

| プロミス | 最高500万円 |

プロミスよりもアコムの方が、最高限度額が大きいです。しかし、消費者金融は総量規制の関係で年収の3分の1までしか借りられません。

消費者金融で限度額が500万円を超える人はほとんどいません。限度額に差はありますが、審査を受ける上で気にする必要はないでしょう。

初回限度額は50万円以下になることが多いです。収入証明書を提出すれば限度額を50万円超にすることもできますが、初回申込みのときは提出しても50万円以下になることが多いです。

限度額は後で増額することができます。限度額を上げたい時は、半年以上利用してから増額審査を申し込みましょう。

金利を比較

| 金利 | |

|---|---|

| アコム | 年3.0~18.0% |

| プロミス | 年4.5~17.8% |

プロミスよりもアコムの方が、下限金利が低いです。アコムよりもプロミスの方が、上限金利が低いです。

下限金利が適用される可能性があるのは、最高限度額で長期間借りている場合です。消費者金融から借りている人で、年率10.0%以下の金利になることはほとんどありません。

多くの人が上限金利での借入になるので、金利差を気にする必要ないでしょう。

限度額が100万円以上になれば、金利は年15.0%以下になりますが、限度額が200万円でも300万円でも年15.0%から下がらないことも多いです。

年10.0%以下の金利で借りたい人は銀行カードローンの方がよいでしょう。銀行カードローンは限度額が上がることに金利が下がります。

無利息サービスを比較

| 無利息期間 | |

|---|---|

| アコム | 契約日の翌日から30日間 |

| プロミス | 借入日の翌日から30日間 |

アコムもプロミスも無利息期間が30日です。しかし、30日間が適用されるタイミングが異なります。

アコムの無利息は、「契約日の翌日から30日間」なので、借り入れしなくても契約から31日経過した時点で終了します。

プロミスの無利息は、「初回利用日の翌日から30日間」なので、初回の借入から30日間は無利息になります。契約直後に借りなくても無利息期間は消化されません。

審査に通りすぐに借りる場合は、どちらの無利息サービスでも同じですが、すぐに借りない人はプロミスがおすすめです。

※プロミスの無利息サービスを利用するには、メアド登録とWeb明細の利用登録が必要です。

在籍確認を比較

| 在籍確認 | ||

|---|---|---|

| アコム |

|

|

| プロミス |

|

|

カードローンの在籍確認は、基本的に電話で行われますが、最近は在籍を教えてくれない会社も増えたことで、書類の提出で在籍確認できることが増えました。

プロミスやアコム、アイフルでは、公式サイトに「勤務先への電話は原則なし」と書かれています。在籍を証明する書類を提出して在籍確認OKとなります。

貸金業法で安易な貸付は禁止されているので、在籍確認なしで貸してくれる消費者金融はありません。「電話連絡なし」はありますが、「在籍確認なし」はありません。

借入方法を比較

アコムもプロミスも最短即日融資できますが、借入方法に違いが見られます。

| アコム | プロミス | |

|---|---|---|

| 土日の融資 | 可能 | 可能 |

| 24時間振込 | 取り扱い金融機関が少ない | 全国約200の金融機関 |

| スマホATM取引 | セブン銀行 | セブン銀行 ローソン銀行 |

| カードレス契約 | 可能 | 可能 |

アコムもプロミスも原則24時間の振込融資が利用できますが、プロミスの方が24時間振込できる銀行が多いです。

スマホATM取引は、カードなしでセブン銀行やローソン銀行のATMを利用できるサービスです。

プロミスはカードレス契約も可能で、スマホATM取引があるのでカードを持ち歩く必要はありません。

アコムは、契約手続きのときにカード受取方法を「カード不要」にすればカードレス契約もできます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |