消費者金融4社以上でも借りれるところは?他社5件でも借り入れできる

消費者金融で4社以上から借りている人はどれくらいいる?

消費者金融から借りている人は1,000万人いますが、4社以上は42万人、5社以上は12万人います。

2024年にJICCが発表したデータでは、消費者金融からの借入件数ごとの利用者数は以下のようになっています。

- 消費者金融3社以上 ⇒ 約139.8万人

- 消費者金融4社以上 ⇒ 約47.7万人

- 消費者金融5社以上 ⇒ 約13.8万人

金融庁が発表したデータによると、2007年には借入件数が5件以上の人は177万人いました。2024年では14万人にまで減っているので、総量規制によって昔よりは借入件数が減っています。ただし、2023年は12万人だったので、直近では増加しています。

他社5件から借りてても新たな審査に通る?

5件の借入があっても審査に通る可能性はありますが、①年収に対して借入額が少ない、②過去に延滞したことがないことが条件です。

現在の借入額や信用情報機関のクレヒスがとても重要になります。延滞については、信用情報機関に記録されるような長期間の延滞とともに、直近の入金状況で遅延が発生していると審査に落ちます。

4社、5社から借りるのは難しいですが、年収が高くて他社借入額が年収の3分の1以下なら審査に通る可能性はあります。

| Card Loan |  |

|

|

|

|---|---|---|---|---|

| 審査時間 | 最短18分 | 最短3分 | 最短20分 ※1 | 最短25分 |

| 金利 | 年3.0~18.0% | 年4.5~17.8% | 年3.0~18.0% | 年4.5~18.0% |

| 最高限度額 | 800万円 | 500万円 | 800万円 | 500万円 |

| 無利息期間 | 最大30日間 | 最大30日間 | 最大30日間 | 最大60日間 |

| 在籍確認 | 原則電話なし | 原則電話なし | 原則なし ※2 | 原則電話なし |

| 会員数 | 124万人 | 161万人 | 179万人 | |

|

|

|

|

|

ローン商品に関する注意事項

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

■アイフル

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

■アコム

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

※無利息期間の適用は初めての方に限る

※19歳以下の方は申込不可

■レイク

レイクの注意事項

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

■SMBCモビット

※申込の時間帯や審査状況によっては当日中の融資ができない場合あり

■dスマホローン

※年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

■au PAY スマートローン

※お申し込みの時間帯や審査状況によっては、翌日以降のご連絡となる場合がございます。

※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※審査に応じてお客さまごとに適用金利を決定します。

※利用限度額はお客さまごとに当社所定の審査によりに決定します。

※お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

■在籍確認について

※審査結果によっては電話による在籍確認が必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

消費者金融4社から借りられる条件

私はすでに大手消費者金融のアコム、プロミス、アイフルから借りているのですが、4社目の借入はできますか?

3社からの借入額が年収の3分の1以下なら、4社目の審査に通る可能性はあります。適用されている限度額ではなく実際の借入額によって決まります。

年収や現在の借入状況によりますが、3社全て限度額一杯まで借りていたら4社目の審査に通るのは難しいでしょう。

消費者金融で4社以上借りている人は多いですが、総量規制が始まる前から借りている人も含まれています。今は総量規制の関係で、消費者金融からは年収の3分の1までしか借りられません。

2010年6月の改正貸金業法の完全施行により、貸金業者から借りられる額が年収の3分の1までに制限されたり、50万円超の借り入れには収入証明書の提出が必要になりました。

4社以上のカードローン審査に通る人の条件

3社の消費者金融から借入がある人でも4社目、5社目のカードローン審査に通ることはあります。

- 4社以上のカードローン審査に通る条件

-

- 年収に対して借入額が少ない

- 信用情報機関に異動情報がない

- 借入残高が総量規制の範囲内

- 借入枠に余裕がある

- 収入証明書が提出できる

この条件をクリアしていれば複数社の審査に通る可能性があります。重要なことは、年収に対して既存の借入額が少ないことです。

年収が高くてもすでに総量規制一杯まで借りている人は、消費者金融でも銀行カードローンでも審査に通るのは難しいです。

年収が300万円でも、3社から10万円ずつ合計30万円借りている状況なら、総量規制に対する残りの借入可能枠が70万円あるので余裕があります。

年収が600万円なら、すでに100万円借りている人でも、残りの借入可能枠が100万円あるので余裕があります。

残りいくらまで借りられるのかによって、新たに申し込むカードローンの審査結果は大きく変わります。

他社借入のある人が審査に通る可能性

| 年収 | 他社借入額 | 審査通過 |

|---|---|---|

| 300万円 | 30万円 | |

| 50万円 | ||

| 100万円 | ||

| 400万円 | 30万円 | |

| 50万円 | ||

| 100万円 | ||

| 500万円 | 50万円 | |

| 100万円 | ||

| 150万円 | ||

| 600万円 | 50万円 | |

| 100万円 | ||

| 150万円 | ||

| 700万円 | 50万円 | |

| 100万円 | ||

| 150万円 | ||

| 800万円 | 100万円 | |

| 150万円 | ||

| 200万円 | ||

| 900万円 | 100万円 | |

| 150万円 | ||

| 200万円 | ||

| 1000万円 | 100万円 | |

| 150万円 | ||

| 200万円 |

×=審査に落ちる

△=審査に落ちる可能性が高い

◯=審査に通る可能性がある

◎=審査に通る可能性が高い

他社借入のある人が審査に通る可能性を考えてみました。信用情報機関に異動情報や未払い情報はないものとします。

年収の3分の1を超える額を借りていなければ審査に通るというわけでもありません。

銀行カードローンなら年収の2分の1まで借りられる可能性はありますが、それは利用実績のある人が増額して達する金額です。

既に100万円の借入がある人は、年収500万円以上はないと新たなカードローンの審査に通るのは難しいです。

既に200万円の借入がある人は、かなりの高収入でないと審査に通りません。

消費者金融4社から借りていたときの体験談

私は過去にプロミス、アコム、アイフル、ジェイスコアの4社からお金を借りていたことがあります。

銀行カードローンも3社契約があったので、同時に7社の契約があったことになります。現在でも消費者金融3社、銀行カードローン3社の契約があります。

実際にどれくらいのカードローン会社から借りられるのかを試した結果なので、これだけの数になってしまいましたが、問題なく借りられました。

- 7社のカードローン審査に通った理由

-

- 年収がそれなりに高かった

- 1社ごとの借入額が大きくなかった

- 1度も延滞したことがなかった

- 時間をかけて7社の審査を通過した

7社の申込時期が異なるので、年収についてはその時々で異なりますが、平均年収よりもは高かったです。

それぞれのカードローンで限度額一杯まで借りていたわけではなく、多くても限度額の半分くらいの借入でした。

借入件数が多く多重債務の状態でも、年収に対する借入額の総額が多くなければ、カードローンの審査に通る可能性はあります。

普通は4社、5社のカードローンに申し込む人は、既に全ての会社から限度額一杯まで借りている状態だと思いますが、重要なのは年収と借入額の割合です。

1度に5社のカードローンに申し込んでも審査に通らないでしょう。最終的に5社から借りる場合でも、1度に申し込むのは2~3社にしておくのがおすすめです。

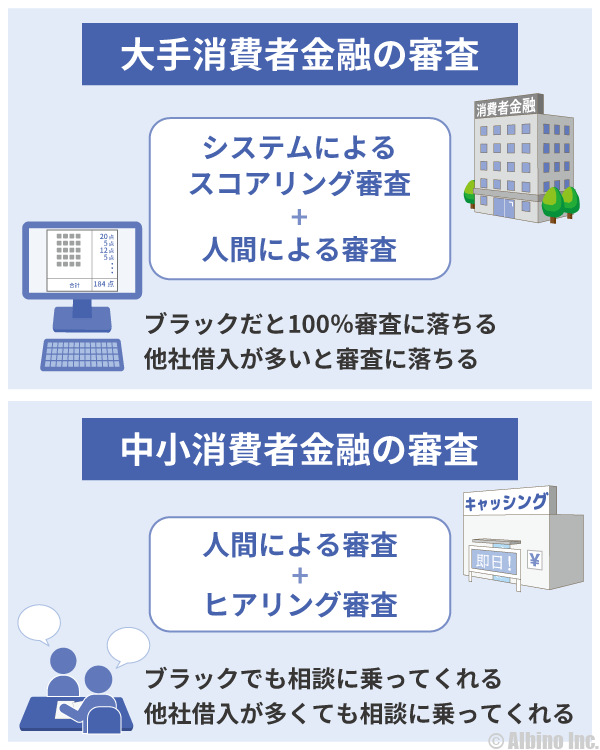

大手の審査に落ちたら中小消費者金融

たくさん借りていて大手消費者金融の申込先がなくなった人は中小消費者金融も選択肢になります。

大手は年収が低い人や他社借入が多い人はスコアリング審査の時点で落とされてしまいます。

しかし、中小消費者金融はスコアリング審査と共に人間による審査もするので、総合判断で審査に通ることもあります。

信用情報機関に異動情報がある人はブラックですが、中小消費者金融はブラックでも相談に乗ってくれる可能性があります。

中小消費者金融は日本全国に1,000社以上あります。正規の登録番号がある貸金業者なら闇金ではありません。

地方にある街金でもネット申込できて全国どこでも利用できるところが多いです。ただし、即日融資は難しいです。

ある程度知名度のある中小消費者金融をご紹介します。

| 消費者金融 | 本社所在地 | 審査時間 | 上限金利 |

|---|---|---|---|

| フタバ | 東京都 | 最短即日 | 17.9% |

| ティー・アンド・エス | 東京都 | 最短即日 | 18.0% |

| デイリーキャッシング | 東京都 | 最短30分 | 18.0% |

| ミリオンインベストメント | 東京都 | 最短2分 | 18.0% |

| MOFF(旧エニー) | 東京都 | 最短30分 | 20.0% |

| ベルーナノーティス | 埼玉県 | 最短30分 | 18.0% |

| アークファイナンス | 栃木県 | 最短即日 | 18.0% |

| ダイレクトワン | 静岡県 | 最短即日 | 20.0% |

| アロー | 愛知県 | 最短45分 | 19.9% |

| ライオンズリース | 愛知県 | 最短即日 | 20.0% |

| フクホー | 大阪府 | 最短即日 | 20.0% |

| プログレス | 大阪府 | 最短30分 | 20.0% |

| オリーヴファイナンス | 大阪府 | 最短即日 | 20.0% |

| スピリッツ | 大阪府 | 最短即日 | 20.0% |

| ニチデン | 大阪府 | 最短10分 | 17.5% |

| キャネット | 京都府 | 最短15分 | 20.0% |

| こくしん | 京都府 | 最短10分 | 18.0% |

| ビアイジ | 京都府 | 最短30分 | 18.0% |

| AZ | 京都府 | 最短30分 | 20.0% |

| アムザ | 福岡県 | 最短即日 | 20.0% |

| エクセル | 福岡県 | 最短15分 | 20.0% |

| エフワン | 福岡県 | 最短即日 | 20.0% |

| スカイオフィス | 福岡県 | 最短30分 | 20.0% |

| しんわ | 福岡県 | 最短30分 | 18.0% |

| キャネット | 北海道 | 最短即日 | 20.0% |

| いつも | 高知県 | 最短45分 | 18.0% |

| プラス | 広島県 | 最短即日 | 20.0% |

| 日本ファイナンス | 山口県 | 最短30分 | 20.0% |

| セントラル | 愛媛県 | 最短即日 | 18.0% |

| アスト | 愛媛県 | 最短30分 | 17.9% |

| プライ | 香川県 | 最短即日 | 20.0% |

| アイアム | 長崎県 | 最短即日 | 18.0% |

消費者金融から借りられる金額

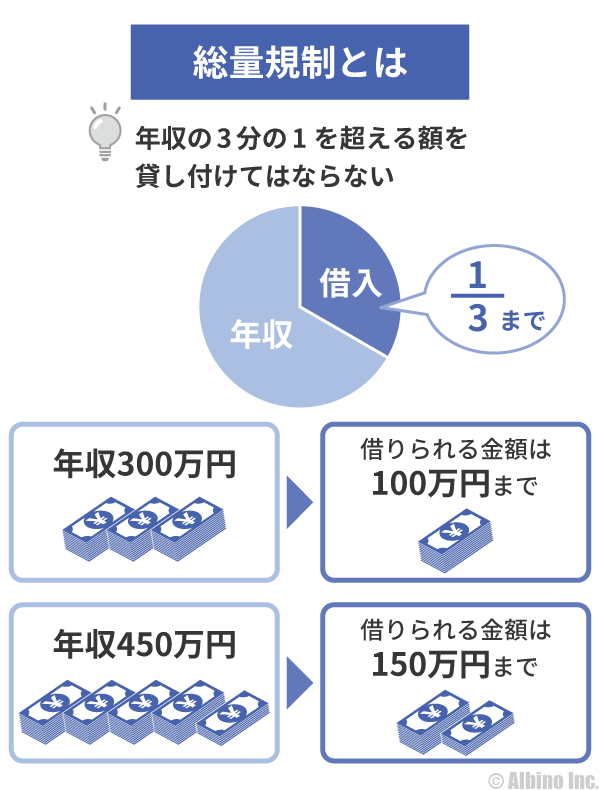

消費者金融には総量規制があるので、すでに年収の3分の1を超える額を借りている人は、新たに消費者金融に申し込んでも審査に通りません。

年収の3分の1を超える借り入れがない人は、審査に通る可能性はあります。年収が高いほど審査に有利ですが、年収400万円以上の人はクレジットスコアが高くなります。

| 年収 | 借入可能額 |

|---|---|

| 80万円 | 26万円 |

| 100万円 | 33万円 |

| 150万円 | 50万円 |

| 200万円 | 66万円 |

| 250万円 | 83万円 |

| 300万円 | 100万円 |

| 400万円 | 133万円 |

| 500万円 | 166万円 |

| 600万円 | 200万円 |

| 700万円 | 233万円 |

| 800万円 | 266万円 |

| 900万円 | 300万円 |

| 1000万円 | 333万円 |

この金額は1社あたりの借入可能額ではなく、消費者金融、信販会社、クレジットカードのキャッシングを全て含めた借入可能額です。

現在の借入残高が年収の3分の1を超えている人は、新たにカードローンで借りることはできません。

他社借入額+新規契約の限度額 ⇒ 年収の3分の1以下

これが総量規制のルールです。新たに消費者金融の申込をするときは、他社借入残高とこれから契約するカードローンの限度額を足した額が、年収の3分の1までに抑えられます。

たとえば年収300万円の人は、最大100万円まで借りられます。すでに他社から90万円借りている場合、残りの借入枠は10万円です。

この状況で4社目、5社目のカードローン審査を受けてもおそらく審査には通らないでしょう。

消費者金融では、限度額50万円超、複数社からの借入100万円超の時に収入証明書が必要になります。収入証明書と信用情報機関の借入額で総量規制に抵触するかを判断します。

消費者金融の3件規定とは

消費者金融からは最高でも3社までしか借りられないと聞いたことがあります。

大手消費者金融が3件規定というルールを作りましたが、それは昔の話です。3件規定は、法的効力があったわかけではなく申し合わせのようなものです。

3件規定は、1990年代に「プロミス、アコム、アイフル、武富士、三洋信販」の消費者金融5社によって創られました。

3件規制や3件ルールとも呼ばれていて、「消費者金融からの借入件数は3件までにしましょう」という一応のルールが設けられました。

しかし、当時から100%守られていたわけではなく、ルールが創られたのは改正貸金業法が施行される前です。

現在でも消費者金融は3件までしか借りられないと思っている人もいますが、実際には4件、5件と借りられている人はたくさんいます。

消費者金融5社から借りている人の数

昔よりも多重債務者が減ったとは言っても、3社以上の消費者金融から借りている人は多いです。

信用情報機関のJICCが、消費者金融や信販会社などの貸金業者から借入している人のデータを公表しています。

借入残高がある人の数や金額

JICCが発表しているデータの中から、「残高がある者の借入件数毎の登録状況(無担保無保証)」の人数や金額をご紹介します。

各年の年度末時点のデータで、最新のデータは2024年3月末時点のものです。

| 借入件数 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 |

|---|---|---|---|---|---|---|---|---|---|

| 1社 | 657.0万人 | 648.0万人 | 642.5万人 | 656.5万人 | 699.0万人 | 700.0万人 | 697.7万人 | 699万人 | 729万人 |

| 2社 | 233.4万人 | 225.7万人 | 219.4万人 | 222.3万人 | 236.8万人 | 233.1万人 | 228.8万人 | 227万人 | 243万人 |

| 3社 | 92.1万人 | 85.8万人 | 80.1万人 | 80.0万人 | 86.4万人 | 84.6万人 | 81.7万人 | 81万人 | 89万人 |

| 4社 | 33.9万人 | 30.1万人 | 26.4万人 | 25.2万人 | 27.0万人 | 26.0万人 | 24.7万人 | 25万人 | 29万人 |

| 5社以上 | 13.8万人 | 12.1万人 | 9.9万人 | 9.0万人 | 9.6万人 | 8.9万人 | 8.6万人 | 9万人 | 12万人 |

| 合計 | 1030.3万人 | 1,001.7万人 | 978.3万人 | 993.0万人 | 1,058.8万人 | 1,052.7万人 | 1,041.6万人 | 1,040万人 | 1,102万人 |

| 一人当たり | 56.3万円 | 55.2万円 | 54.4万円 | 53.9万円 | 53.7万円 | 53.0万円 | 53.0万円 | 52.8万円 | 52.6万円 |

| 一契約当たり | 36.0万円 | 35.8万円 | 36.0万円 | 35.9万円 | 35.7万円 | 35.5万円 | 35.7万円 | 35.6万円 | 34.9万円 |

※JICC「各種統計データ」残高がある者の借入件数毎の登録状況(無担保無保証) 各年3月時点

無担保・無保証の借り入れとは、主にカードローンの借入のことです。

信用力がないと1箇所から高額な借り入れはできないので、沢山借りたい人はどうしても借入件数が増えてしまいます。

2023年に4社、5社以上の借入がある人が急増しています。1社から借りている人の数はそれほど増えていないので、既に借りていた人が新たに追加で借りるケースが増えたのでしょう。

3社、4社、5社から借りている人数

| 借入件数 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 3件 | 92.1万人 | 85.8万人 | 80.1万人 | 80.0万人 | 86.4万人 | 84.6万人 | 81.7万人 | 81万人 | 89万人 | 94万人 | 104万人 | 130万人 | 147万人 | 173万人 | 290万人 | 246万人 | 260万人 | 272万人 |

| 4件 | 33.9万人 | 30.1万人 | 26.4万人 | 25.2万人 | 27.0万人 | 26.0万人 | 24.7万人 | 25万人 | 29万人 | 32万人 | 38万人 | 52万人 | 66万人 | 88万人 | ||||

| 5件以上 | 13.8万人 | 12.1万人 | 9.9万人 | 9.0万人 | 9.6万人 | 8.9万人 | 8.6万人 | 9万人 | 12万人 | 14万人 | 17万人 | 29万人 | 44万人 | 70万人 | 84万人 | 73万人 | 118万人 | 171万人 |

※JICC「各種統計データ」

2007年(平成19年)~2024年(令和6年)の無担保、無保証の借入残高がある人のデータです。各年3月末時点の数字です。

2007年は、3社以上から借りている人(3件・4件・5件以上の合計)が443万人だったことを考えると、現在は大幅に減少していると言えます。

借入件数ごとの一人あたり借入残高

一人あたりの借入残高は、借入件数によって大幅に変わります。

JICCのデータでは、借入件数ごとの一人あたり残高も見られるようになっています。

| 借入件数 | 登録人数 | 一人あたり残高 |

|---|---|---|

| 1社 | 682.9万人 | 40.0万円 |

| 2社 | 238.9万人 | 73.4万円 |

| 3社 | 93.7万人 | 96.0万円 |

| 4社 | 34.3万人 | 114.4万円 |

| 5社以上 | 14.2万人 | 136.5万円 |

| 合計 | 1063.2万人 | 56.3万円 |

※JICC「各種統計データ」残高がある者の借入件数毎の登録状況(無担保無保証)

借入件数が多いほど一人あたりの残高は当然大きくなりますが、5件以上の借り入れがある人は平均136万円の借金をしていることになります。

銀行カードローンから借りられる金額

銀行カードローンなら総量規制を超える額が借りられますか?

銀行カードローンに総量規制はありませんが、銀行独自の自主規制により、年収の2分の1や3分の1までしか貸付していません。

| 年収 | 借入可能額 |

|---|---|

| 80万円 | 26~40万円 |

| 100万円 | 33~50万円 |

| 150万円 | 50~75万円 |

| 200万円 | 66~100万円 |

| 250万円 | 83~125万円 |

| 300万円 | 100~150万円 |

| 400万円 | 133~200万円 |

| 500万円 | 166~250万円 |

| 600万円 | 200~300万円 |

| 700万円 | 233~350万円 |

| 800万円 | 266~400万円 |

| 900万円 | 300~450万円 |

| 1000万円 | 333~500万円 |

上記の借入可能額は、カードローンで借りられる限界の金額です。始めからこの限度額になるわけではありません。

年収100万円以下の方は審査に通るのが難しく、審査に通っても初回限度額は10万円になることも多いです。増額審査を受けて限度額を増やしていきます。

銀行は消費者金融とは異なり、法律で規制されているわけではないので、各銀行の審査基準で借入可能額が決まります。

A銀行では年収の3分の1まで、B銀行では年収の2分の1まで、C銀行では年収の100%までといったように金融機関ごとに借入可能額が異なります。ほとんどの銀行が年収の2分の1以下に制限されています。

銀行の過剰融資が問題視された2017年以前なら、年収200万円の人に200万円の限度額が設定されることもありましたが、現在は過剰融資にならない金額に抑えられています。

銀行の審査でも他社借入額は厳しくチェックされるので、総量規制を超える額の借り入れがあると審査に落ちる可能性が高くなります。

銀行カードローンでも、限度額を50万円超にするときに収入証明書を求められます。希望額が50万円以下なら原則として収入証明書は不要です。

今は消費者金融でも銀行でも高額融資は難しくなっています。年収をごまかして借りるのは難しいので、高額融資を希望する人は収入証明書を用意しておきましょう。

希望額よりも限度額が大きくなることもある

カードローンの初回限度額は、年収などを基に決められますが、希望額よりも大きな限度額になることもあります。

銀行カードローンからの高額融資は難しくなっていますが、思った以上に借りられた経験を持っている人も多いです。

- 初回限度額が上がる理由

-

- 年収が高い

- 雇用形態が正社員または公務員

- 他社借入がないまたは少ない

- 収入証明書が提出できる

高額融資を希望する人は、源泉徴収票や確定申告書などを用意しておきましょう。直近の給与明細でも認められる場合があります。

正社員や公務員は、信用スコア(クレジットスコア)が高くなるので、低金利で借りられる銀行カードローンがおすすめです。アルバイトや自営業の人は消費者金融がおすすめです。

他社借入額は信用情報機関でチェックされる

他社借入額を少なく申告すれば、審査に通りますか?

カードローンの申込のときに、必ず他社借入額を確認されますが、借入額を少なく申告してもカードローン会社にはバレてしまいます。

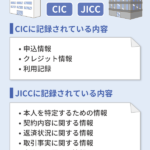

カードローン会社は、申込者の審査可否や限度額を決めるときに、信用情報機関(CIC・JICC)の記録を照会します。

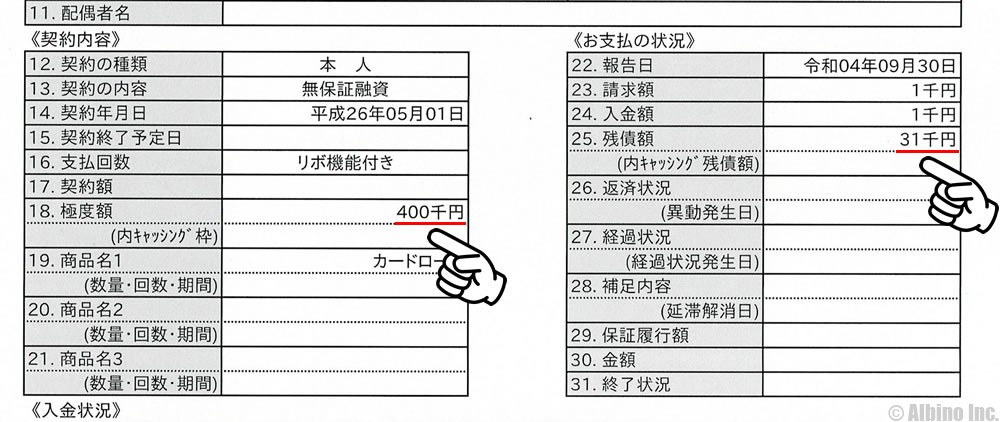

これは信用情報機関で情報開示請求したときのものですが、契約しているカードローンの限度額や残債額が確認できます。

残債額はリアルタイムで更新されるものではないので、完全に正確な借入額がわかるわけではありませんが、申告額と大幅にズレていると嘘をついているのがバレてしまいます。

申告額と残債額が大幅に違う場合、他にも嘘があるのではないかと思われて、審査が慎重になります。

申込内容に虚偽があると審査に落ちる可能性が高くなるので、他社借入額は正直に申告するようにしましょう。

信用情報のクレヒスで借入状況がわかる

消費者金融の審査では、CICやJICCの記録が照会されます。銀行カードローンの審査では主にKSC(全国銀行個人信用情報センター)の記録が照会されます。

CICの異動の保有期限は?JICCの異動はいつ消える?【信用情報開示】

CICやJICCには、現在契約中のカードローンやクレジットカード、申込から6ヶ月以内のカードローン、クレジットカードの情報が記録されています。

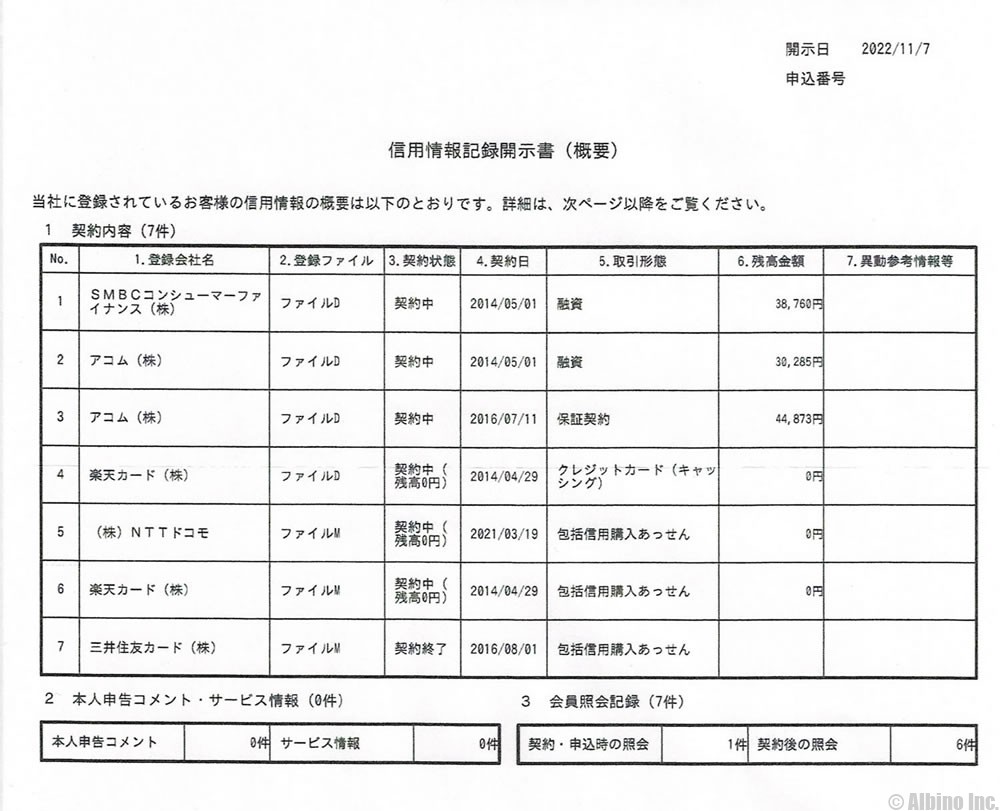

これは信用情報機関のJICCに保存されていた私のクレヒスです。消費者金融や銀行カードローンの保証契約、クレジットカードの完済情報が確認できます。

CICやJICCから取り寄せた資料では以下の金融機関の記録がありました。

- アコム

- 三菱UFJ銀行カードローン(保証会社がアコム)

- オリックス銀行カードローン(保証会社が新生フィナンシャル)

- SMBCコンシューマーファイナンス(プロミス)

- ジェイスコア

- 楽天カード

- NTTドコモ(dカード)

- 三井住友カード

- アメリカン・エキスプレス

- NTTドコモ(携帯機種代金の分割)

解約すると一定期間が経過したあとに記録が消えます。残債がなくても契約が残っていると記録は抹消されません。

カードローンの審査では、必ずその人の信用情報が確認されるので、借入件数や借入額をごまかすことはできません。

他社から借りるよりも増額の方が審査に通りやすい

既に3社以上の借り入れがある人は、限度額が一杯になったら他社から借りるのではなく、増額申込をしてみるのがよいかもしれません。

増額にも審査は必要ですが、新たなカードローンに申し込むよりは審査基準がゆるくなります。

銀行カードローンは、限度額が上がることで金利が下がることがあります。新たに申し込むよりも有利な金利で借りられる可能性があります。

- 増額審査に通るポイント

-

- 半年以上の利用実績がある

- 半年以内に増額審査を受けていない

- 直近で借り入れがある

- 総量規制を超える額を借りていない

- 収入証明書が提出できる

増額審査はネットや電話から申し込めます。申込時よりも年収が下がっていても増額できることはあります。

私はメインで使っている銀行カードローンで2回の増額に成功しています。

| 限度額 | 金利 | |

|---|---|---|

| 2016/9 | 50万円 | 年14.6% |

| 2018/3 | 200万円 | 年10.6% |

| 2022/1 | 300万円 | 年7.6% |

200万円以上借りることはないので、2回目の増額は必要なかったのですが、金利が下がる可能性があったので増額審査を受けました。

銀行カードローンでも総量規制は意識されますが、限度額の増額のときは、年収の3分の1を超える額が設定されることもあり、審査も少し甘くなる気がしています。

多重債務を抜け出す方法

- 多重債務を抜け出す

-

- おまとめローンを利用する

- 銀行カードローンを利用する

- 債務整理する

多重債務の状態でも毎月しっかり返済していけば、いずれ借金は無くなりますが、リボ払いで少しずつ返している場合、利息の支払いが多くなり、完済できるまでに何年かかるかわかりません。

そんな時に助かるのが、おまとめローンや借り換えローンです。借金を一箇所にまとめることで、借入総額は変わらなくても金利が下がることで返済額が減る可能性があります。

カードローンは、借入限度額によって金利が変わるので、1箇所から高額を借りるほうが利息の支払いが少なくて済みます。

おまとめ専用ローンを利用すると、返済が終わるまでは新たに借入するのが難しくなります。

おまとめも借り換えも厳しい審査が行われるので、全ての人が利用できるわけではありませんが、検討する価値はあります。

債務整理で借金を減らす

どうしても借金を返済するのが難しい人は、弁護士や司法書士に相談して債務整理を行うのも選択肢の一つになります。

債務整理とは、任意整理・特定調停・個人再生・自己破産などの手続きのことで、借金が減額または帳消しになります。(自己破産で免責が認められた場合のみ借金がゼロになります)

借りたものは返すのが当たり前なので、債務整理は最終手段にしたいですが、借金が原因で生活に支障をきたすなら早く自己破産したほうが良いでしょう。

債務整理を行うことで、財産を差し押さえられたり、一定期間は特定の職種に就けなかったり、以後5~7年間は、ローンや借金ができなくなるなどのデメリットもあります。

カードローンの複数借入に関するFAQ

Q.消費者金融4社から借入しても大丈夫?

年収の3分の1までしか借りられませんが、何社の消費者金融から借りても大丈夫です。私は4社から借りている時期がありましたが、特に問題はありませんでした。

4社でも5社でも借りている件数は問題ではなく、滞納せずに返済していければ大丈夫です。返済が遅れるようなら借りすぎです。

すでに4社から借りている人は、大手消費者金融は一通り申し込んだと思うので、中小の消費者金融も選択肢に入ってきます。ただし、中小の消費者金融は限度額が低くなります。

Q.年収の3分の1を超える新たな借入はできる?

消費者金融は総量規制の関係で、年収の3分の1を超える額は借りられません。大手でも中小でも総量規制オーバーの貸付は行いません。

年収は収入証明書で確認し、他社借入額は申込者の申告と信用情報機関のデータで確認します。CICやJICCには現在の借入残高も記録されています。

既に総量規制一杯まで借りている人は、新たにカードローンの申込をしても審査に通ることはありません。

銀行カードローンは総量規制の影響を受けませんが、銀行でも最近は過剰融資に注意しています。年収の2分の1を超える額を借りるのは難しいでしょう。

Q.複数の消費者金融から借りるとバレる?

消費者金融から借りるとどこかに通知が行くわけではないので、複数の消費者金融から借りても大丈夫です。

Web完結申込で郵送物をなしにすれば家族に借金のことがバレることはありません。カードレス契約ならカードも発行されません。

在籍確認で会社の人にバレる可能性はありますが、最近は書類で在籍確認できるカードローンが増えています。

大手消費者金融では、アコム、プロミス、アイフルが勤務先への電話連絡なしで、書類で在籍確認できます。※ご希望に添えない場合あり

Q.複数の借入をまとめる方法は?

複数の借金を一つにまとめる方法としては、おまとめローンの利用があります。銀行カードローンをおまとめ利用してもよいでしょう。

カードローンは限度額によって金利が決まります。限度額が大きいほど金利は下がるので、複数の借金を一つにまとめることで金利が下がる可能性があります。

おまとめローンの審査は厳しいですが、借入先が一つになることで管理も楽になります。借入をまとめることが借金を完済するための第一歩になるかもしれません。

Q.多重債務を解消する方法?

多重債務の状態で返済に困っている人は、おまとめローンで借金を一本化するか、債務整理する方法があります。

債務整理は任意整理や自己破産などがあります。自己破産は色々な制限を受けますが、任意整理は裁判所を介さない私的な整理なので誰にもバレずにできます。

債務整理は専門家に依頼するのがおすすめです。弁護士や司法書士が依頼を受けていますが、悪徳弁護士もいるので、法テラスで紹介してもらうのがよいかもしれません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |