誰にもバレないカードローンはこれ!家族にバレずに内緒で借金する方法

家族や同僚にバレずに借金する方法を教えて!

ネットから申し込み、自宅への郵送物に気をつければ家族にバレずにお金が借りられます。

最近のカードローンは、カードレス契約にも対応しているので、自動契約機へ行く必要もありません。スマホのみで融資が受けられます。

カードローンのバレない借入方法はコンビニATMです。セブン銀行のスマホATM取引なら、カードなしで取引できます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

誰にもバレずに借りられるカードローン

カードローンで借りるときにバレる可能性があるのは、同居人や職場の人です。

カードや明細を見られて家族や同居人にバレたり、在籍確認の電話が来たときに会社の人にバレる可能性があります。

誰にもバレないように借金するためのポイントがいくつかあります。

- バレずに借りるポイント

-

- 電話連絡がないカードローンを選ぶ

- ネットから申込みする

- 固定電話を登録しない

- カードレス契約して全てネットで完了させる

- Web明細を利用して明細書の発送をなくす

- 借入や返済はコンビニATMを利用する

- 延滞しない(督促状が送られないようにする)

これらの条件をクリアすれば、誰にもバレずにお金を借りることができます。登録電話番号は携帯電話のみにしておきましょう。

カードローン会社にもよりますが、借り入れのときに振込キャッシング、返済の時に口座振替を利用すると、自宅に利用明細書が届くことがあります。

家族に内緒で借りたい人はコンビニATMで借りて、コンビニATMで返済するのがおすすめです。

インターネット振込や口座振替に注意

インターネット振込を利用するとカードなしでもお金が借りられますが、通帳には借金したことが記録されます。

プロミスはパルセンター、アコムはACサービスセンター、アイフルはAIセンターといったように、振込名義を変更することができますが、それでもバレるときはバレます。

プロミスの提携コンビニATMで借りればどこにも記録されませんし、明細を捨ててしまえば誰にもバレません。

口座振替で返済しても通帳に記録されます。プロミスならSMBC(SMBCコンシューマ、アコムならSMBC(ACサービスと記録されるので、消費者金融とはわかりにくいですが、バレるときはバレます。

アイフルの口座振替の名義は、SMBCファイナンスサ、SMBCファイナンス自払、ライフカード(カのいずれかになります。

インターネット振込や口座振替が原因で家族に借金がバレることは多いので、内緒で借金したい人は、一切の記録を残さない借入方法と返済方法がおすすめです。

誰にもバレない申し込みの流れ

-

ネット申込

バレずにカードローンの申込をしたいときはスマホが基本です。申込が完了したらスマホから閲覧履歴などを消すと完璧です。

パソコンからの申し込みは、家族や知人など周りに情報が漏れやすいので注意しましょう。

審査結果を伝えるメールなどを見られると借金がバレるので削除しても大丈夫ですが、ゴミ箱には残しておいたほうがよいと思います。

-

申込確認の電話を回避

最近は申込確認がないカードローンも多いですが、携帯に電話がかかってくることもあります。

申込確認の電話が来るか来ないかは申込者の信用状態などによっても変わるため、100%回避する方法はありません。

消費者金融から電話が来たときも本人と確認できるまでは社名を名乗ることはありません。家族が勝手に電話に出た場合も問題はありませんが、着信履歴の電話番号で検索されれば会社名がバレます。

カードローン会社から電話があったときは、着信履歴を消すようにしましょう。

-

在籍確認を回避

職場の人に借金がバレるのが在籍確認のときです。在籍確認の電話で消費者金融が社名を名乗ることはありませんが、その後のやり取りなどでバレることがあります。

アイフルやプロミスなら原則勤務先への電話なしで借りられます。消費者金融は、書類の提出で勤務先への電話を回避できるので書類で在籍確認するのがおすすめです。

在籍確認の電話が回避できなかったときは、同僚への言い訳を考えておきましょう。「クレジットカードの審査の電話だった」と伝えれば怪しまれることはないでしょう。

-

カードレス契約を選ぶ

最近の消費者金融は、カードの有無が選べるようになっています。カードが必要ない人はカードレスにしてください。インターネット振込やスマホATM取引があるのでカードがなくても困りません。

カードが欲しい人は郵送または自動契約機で受け取ります。同居人がいて郵送で受け取るのが嫌な人は自動契約機へ行きます。最近は郵送でカードを受け取るときにコンビニ等での受け取りを指定できるカードローン会社もあります。

カードレス契約した後にカードが欲しくなった人は、自動契約機で受け取るようにしましょう。自動契約機なら即日カード発行できます。

審査に通ったら契約が必要になりますが、契約書はネットで確認するのがおすすめです。カードローン会社から届いたメールに記載のURLで契約内容を確認し、承諾(応諾)すれば契約は完了です。

-

提携ATMで借入

誰にもバレない借入方法は提携ATMです。スマホATM取引ならカードなしで提携コンビニATMが利用できます。

ATMなら明細書はその場で発行されるので明細書を捨てれば借金の記録は残りません。

インターネット振込は通帳に記録が残るので家族にバレる可能性があります。社名以外の名前で振り込むこともできますが、入金の記録が残るのでよくありません。

消費者金融の自動契約機に併設されているATMは手数料がかかりませんが、店の出入りを知り合いに見られる可能性があるので注意が必要です。

-

提携ATMから返済

返済するときも提携ATMがベストです。口座振替やネット返済は通帳記録で家族にバレる可能性があります。

カードローンの返済方法で最も利用者が多いのが提携コンビニATMです。手軽に借りられることと借金していることを知られずに借りられるメリットがあります。

銀行ATMで返済するときはカードが必要になります。スマホATM取引が利用できる提携コンビニATMを活用しましょう。

-

返済期日までに返済する

返済が遅れるとカードローン会社から催促の電話が来ます。本人確認するまでは社名を名乗りませんが、怪しまれる可能性はあるので催促の電話が来ないように遅れずに返済しましょう。

返済が遅れて長期間延滞すると自宅に督促状が届きます。カードローン会社や債権回収からハガキや封書が来る可能性があります。

延滞期間が2~3ヶ月になると、裁判に関する書類が届くかもしれません。ここまで来ると差し押さえか自己破産の流れなので、周りにバレずに借金を続けるのは難しいでしょう。

この流れなら電話連絡もないか最低限で済みますし、自動契約機へ行く必要もなく、自宅への郵送物もありません。

ATMでもスマホATM取引ならカードなしで借りられますが、操作に手間がかかるので自動契約機でカードを発行してもよいでしょう。

契約まで問題なく行っても、借入や返済の記録で家族にバレる人は多いです。ATMで取引したときも明細書レシートはすぐに捨ててください。

プロミスでバレずに借りる

- プロミスで借りる

-

- Web完結申込

- 書類で在籍確認

- カードレス契約

- 振込融資で借りる

- 延滞しない

契約内容をネットで確認してカードを発行しなければ郵送物はありません。

プロミスは原則24時間の振込融資があるので土日でも振込で借りられます。振込名義人をパルセンターにすればプロミスとはバレません。

アコムでバレずに借りる

- アコムで借りる

-

- ネット申込

- 原則、在籍確認の電話なし

- 申込時のカード発行を不要にする

- 提携コンビニATMで借りる

- 延滞しない

アコムは、原則として勤務先への電話連絡はありません。電話する場合でも事前に携帯に連絡が来るので安心です。

手数料無料で借入したい人は、振込融資で借りるか、アコムの自動契約機に設置してあるATMを利用することになります。

アイフルでバレずに借りる

- アイフルで借りる

-

- ネット申込

- スマホで本人確認

- カードを発行しない

- 提携コンビニATMで借りる

- 延滞しない

アイフルにはスマホATM取引があるので、セブン銀行やローソン銀行ならカードなしでも取引できます。

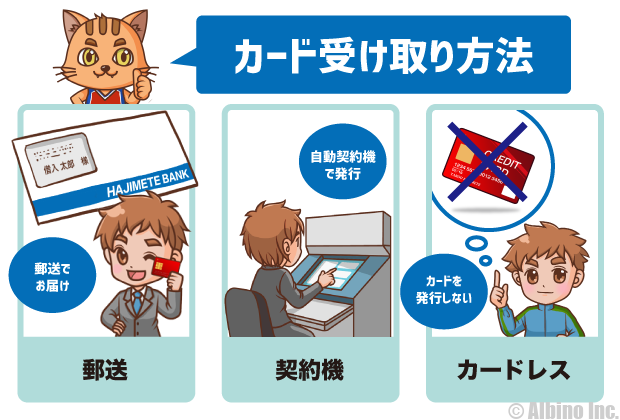

誰にもバレないカードの受け取り方

カードの受け取り方法は、郵送または自動契約機の2つです。大手消費者金融はカードレス契約できるカードローンも増えています。

カードが絶対に発行されるタイプのカードローンでは、無人機で受け取るか郵送で受け取るかの2択になります。

無人機がないカードローンでは、郵送で受け取らざるを得ないので、そのときに家族や同居人にバレる可能性があります。

カードレス契約がおすすめ

家族や友人にバレずに借りたい人は、カードレス契約がおすすめです。

プロミス、アイフル、レイク、SMBCモビットならカードなしの契約をすることができます。

カード発行が必要なカードローンは、カードの受け取り方を郵送にすると家族にばれる可能性があります。

| 金融機関 | カードレス | 受取方法 |

|---|---|---|

| プロミス | 郵送、自動契約機 | |

| アコム | 郵送、自動契約機 | |

| アイフル | 郵送、自動契約機 | |

| レイク | 郵送、自動契約機 | |

| SMBCモビット | 郵送、自動契約機 | |

| UI銀行 | – | |

| みんなの銀行 | – | |

| 三菱UFJ銀行 | 郵送、テレビ窓口 | |

| 三井住友銀行 | 郵送、ローン契約機 | |

| みずほ銀行 | 郵送 | |

| りそな銀行 | 郵送 | |

| オリックス銀行 | 郵送 | |

| イオン銀行 | 郵送 | |

| ソニー銀行 | 郵送 | |

| 楽天銀行 | 郵送 | |

| 住信SBIネット銀行 | 郵送 | |

| PayPay銀行 | 郵送 | |

| 東京スター銀行 | 郵送 | |

| auじぶん銀行 | 郵送 | |

| セブン銀行 | 郵送 |

銀行カードローンは基本的にカードが発行されるので、内緒で借りたい人は消費者金融がおすすめです。

デジタルバンクのUI銀行とみんなの銀行は、スマホで全てのサービスが利用できるので、カードレス取引が可能です。

以前はカードがないと不便な場面も多かったですが、今はカードがなくても困りません。

- カードレス契約でも大丈夫

-

- カードレスでも24時間振込があるので困らない

- セブン銀行ATMやローソン銀行ATMならスマホで借りられる

無人機でカード発行する場合

家族と同居している人は、郵送だと家族にバレる可能性があるので、カードの受け取りは自動契約機を使うのがよいと思います。

無人機への出入りを見られる可能性はありますが、郵送で受け取るよりはバレる可能性は低いはずです。

各カードローンの自動契約機の営業時間は以下のようになっています。利用時間を考えれば人に出会うこともありません。

駅前ビルのテナント型の自動契約機なら、ビルの出入りを人に見られない限りバレることはないと思います。

平日の昼間や土日の朝9時頃なら人通りも少ないので、知り合いに出会う可能性はほぼゼロです。

郵送でカードを受け取る場合

郵送でカードを受け取る場合は、家族や同居している人にバレる可能性があります。

カードは簡易書留や本人限定郵便で届くので、誰かが直接受け取らなければなりません。簡易書留の場合は、家にいる人なら誰でも受け取れてしまいます。

受取時間を指定することはできないので、誰がカードを受け取るかは運次第と言えます。

家族に内緒で借金したい人は、郵送での受け取りは避けた方がよいでしょう。

郵便局やコンビニでカードを受け取る

SMBCモビットは、郵便局やコンビニ等でもカードが受け取れます。誰にもバレずにカードを受け取りたい人におすすめです。

カードローンの申込

コンビニ等でカードを受け取る場合は

審査のときに顔写真を送る

![]()

受け取り店舗の指定

カードをどこで受け取るかを指定する

審査結果によっては自宅での受け取りになる

![]()

カードが到着すると通知が来る

コンビニ等にカードが届くとSMSで連絡が来る

![]()

カード受け取り

コンビニでの受け取りなら本人確認書類は不要

コンビニはローソンやミニストップが利用できます。スマホに表示されたバーコードをレジで読み取るか、Loppiで出力した商品引換券をレジで提示します。

郵便局で受け取る場合は、郵便局窓口受取確認書を窓口で提示するか、カードローン会社からのSMS通知と本人確認書類を提示して受け取ります。

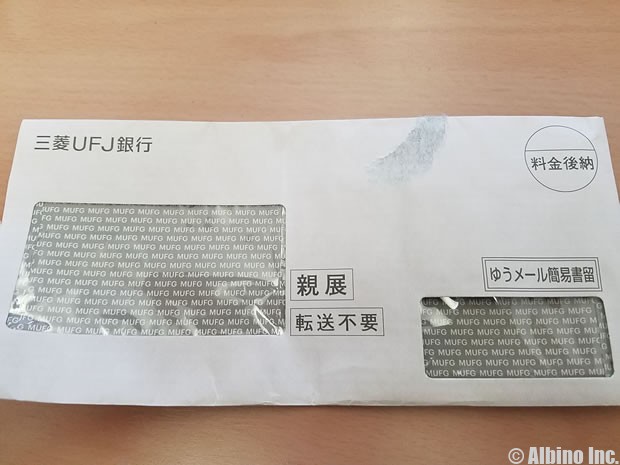

カードローン会社から送られてくる書類に注意

Web申込でWeb契約にしてカードなしにすれば郵送物はありません。

私は、プロミス、アコム、三菱UFJ銀行、三井住友銀行のカードローンを利用していますが、郵送物はありません。営業DMのようなものも来ません。

消費者金融からの書類には社名が書かれていません。アコムならACサービスセンター、プロミスなら事務センターなどと書かれています。

銀行カードローンの場合は、銀行名が書かれていますが、銀行名なら特に怪しまれることもないでしょう。三菱UFJ銀行カードローンは「バンクイック」というサービス名ですが、書類にバンクイックとは書かれていません。

念のため、消費者金融から書類が届く可能性があるタイミングを覚えておきましょう。

- 消費者金融から届く書類を回避

-

- 契約書 ⇒ Web契約で回避

- カード ⇒ カードレスで回避

- 契約変更した時 ⇒ Web確認で回避

- 明細書 ⇒ ATM取引で回避

- 督促状 ⇒ 遅れず返済する

契約書とカードの郵送を回避できれば、基本的に自宅に郵送物が届くことはありません。

契約書や明細書は、「電磁交付の承諾」や「Web明細」の利用登録をしておけば送られてきません。

書類での確認にしていると、契約した時や増額したとき、ATM以外で借入・返済するたびに明細が送られてきます。

契約書は自動契約機で受け取ることもできるので、問題になるのは延滞した時の督促状です。

督促状も社名が伏せられて届くので、封を開けられなければ家族にバレることもありませんが、督促状が届いている時点で、取立てが始まっているので、バレるのも時間の問題な気がします。

カードローン会社から届く封筒

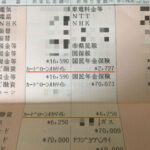

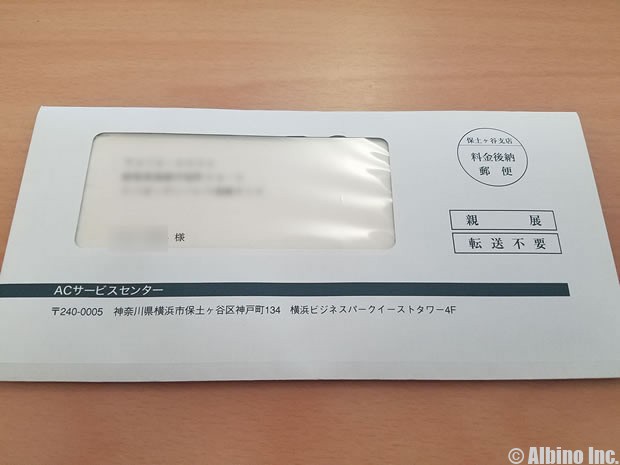

これはプロミスから届いた封筒です。社名などは書かれておらず「事務センター」となっています。

これがアコムから送られてきた封筒です。差出人は「ACサービスセンター」となっています。

これが三菱UFJ銀行カードローン「バンクイック」から送られてきた封筒です。銀行名が書かれています。

カードローンの商品名やサービス名は外からは分からないようになっていますが、封を開けられてしまえば完全にバレます。

プロミスやアコムからハガキや封筒が届いたら督促状の可能性あり

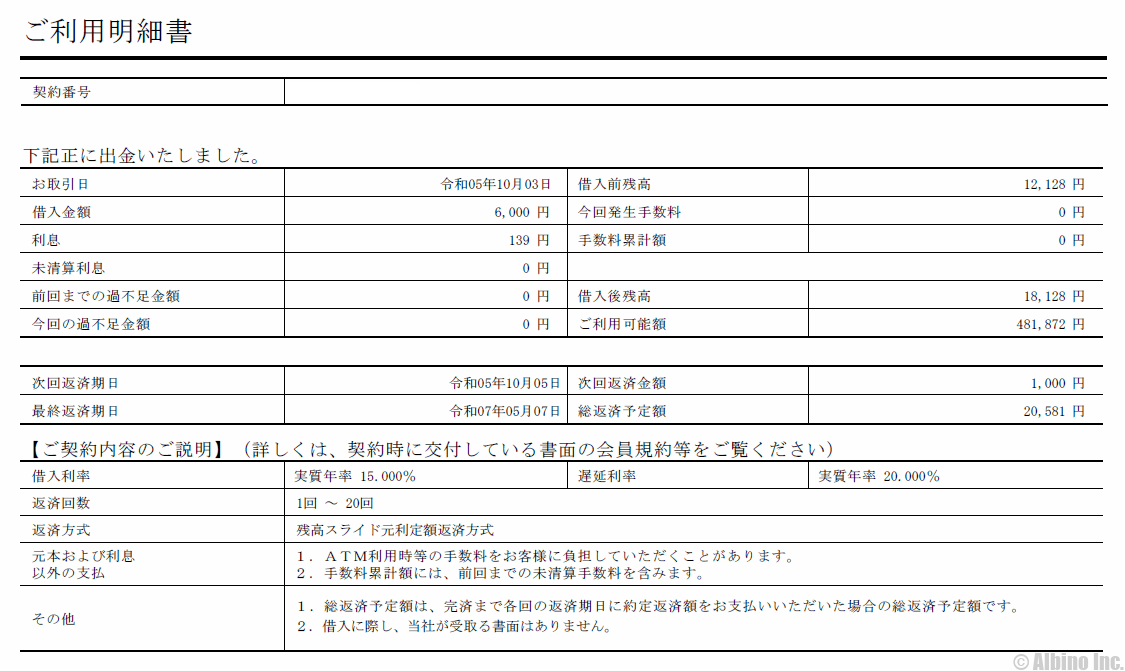

利用明細書が送られてくる理由

ATMならその場で明細書が発行されるので、自宅に郵送物が届くことはありません。

以前はATMで借りても後日、自宅に明細書が届く消費者金融もありましたが、現在はWeb明細にしておけばATMで借りても明細書が自宅に届くことはありません。

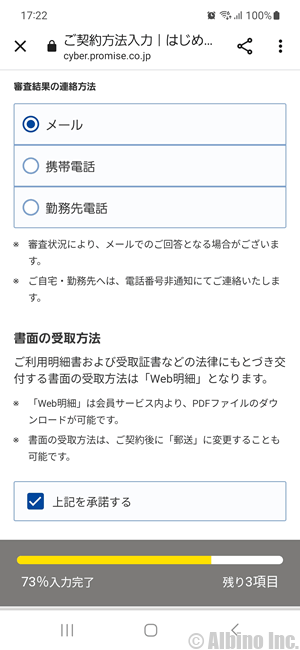

プロミスは、申込画面の最後にある書面の受取方法で「上記を承諾する」にチェックを入れるとWeb明細になります。

チェックを入れないと先に進めないので、2022年2月以降に申し込んだ人は、自動的にWeb明細になっているはずです。(2022年2月にプロミスの公式サイトがリニューアルされこのような画面になりました)

その他の消費者金融でも契約時か会員サイトから電磁交付の承諾ができるようになっています。明細が送られてこないように必ず承諾するようにしましょう。

銀行振込で借りた時や、口座振替で返済している人で、Web明細を利用していないと明細が届くので注意しましょう。絶対にバレたくない人は、基本的にATMでの借入・返済がよいと思います。

明細書はWebで確認

借入方法で振込キャッシングを利用したり、返済方法で口座振替を利用すると、利用明細が自宅に届くことがあります。明細を届かないようにするためにはWeb明細が便利です。

ATMを利用していれば明細書は送られてきませんが、家族にばれずに口座振替を利用したい方は、Web明細が利用できるプロミスやアコムが良いでしょう。

プロミスやアコムなら申込み時や会員ページから、明細の受取方法を選ぶことができます。

これがプロミスのWeb利用明細です。利用履歴とは別のもので、会員ページから書類をダウンロードして確認するようになっています。

スマホから確認した場合の取引履歴はこのようになっています。

消費者金融から書類が届く場合でも、プロミスなら事務センター、アコムならACサービスセンターなど、消費者金融名が伏せられていますが、毎月届くと怪しいと思うので、家族にバレたくない人は注意しましょう。

銀行振込での借り入れやネットバンキングからの返済の場合、銀行の通帳に利用履歴が残ります。サービス名が記載されるので、通帳を見られる可能性がある人は、やはりATMからの借入・返済がよいと思います。

銀行カードローンの場合、基本的にWeb明細になっており、借入・返済しても郵送物が届くことはないはずです。消費者金融は明細の郵送に注意しましょう。

振込融資や口座振替で家族にバレる

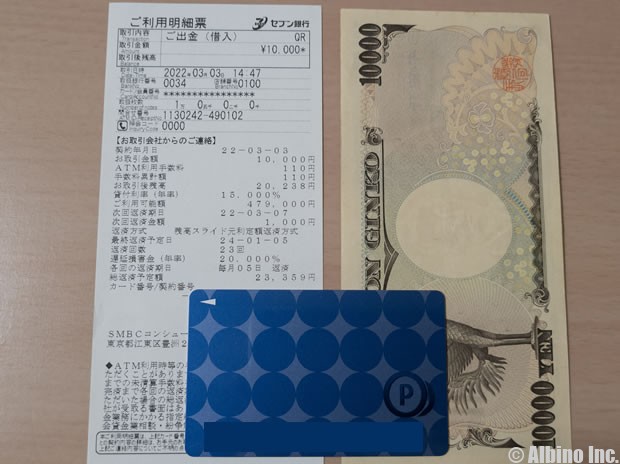

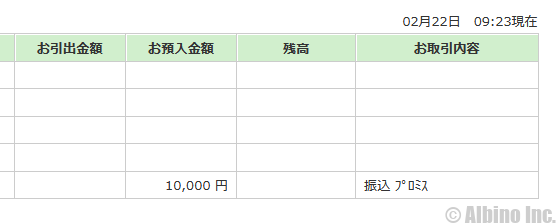

借入も返済もATMを利用していれば明細書を捨ててしまえば誰にもバレません。振込融資で借りたり口座振替で返済していると、通帳に記録が残ることになります。

これはプロミスでインターネット振込した時の記録です。プロミスからの振込名義は、「パルセンター」または「プロミス」のどちらかが選べるようになっています。

誰にも知られずに借金したい人は、パルセンターにした方が良いかもしれませんが、パルセンターというのを検索されてしまうとバレてしまいますね。

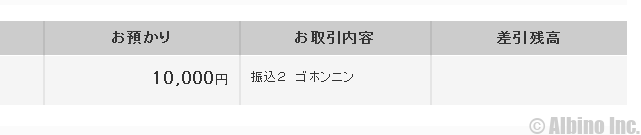

これは三菱UFJ銀行カードローン「バンクイック」の口座振替での返済と、振込融資の借り入れの記録です。

口座振替時にはしっかりとバンクイックと記録されます。振込融資の時の名義はゴホンニンと表示されるので、パット見では借金とは分かりづらいですね。

このように、振込融資と口座振替では必ず記録が残るので、誰にも知られずにお金を借りたい人は、利用しないほうが良いでしょう。

借金していることが勤務先にバレる可能性

消費者金融からお金を借りるときに、会社にバレるのが嫌だと思う人も多いでしょう。

昔の消費者金融は、職場に取り立てに来ることもあったため、そういったイメージを持っている人も多いと思います。

しかし、現在の消費者金融は、返済が遅れても基本的に職場に取り立てに来ることはありません。

消費者金融から借金していて、勤務先に借金がバレる可能性があるのは、以下の3つのときです。

- 借金が勤務先にバレる場合

-

- 消費者金融から勤務先へ在籍確認の電話が来る

- 勤務先に借金の取り立てが来る

- 訴訟の決定により給与の差押命令が会社に届く

在籍確認は書類で回避できますし、勤務先に取り立てが来ることはまずありません。

注意しなければいけないのが、延滞して給与の差し押さえが行われるときです。100%借金の返済が遅れていることがバレます。

勤務先への借金の取り立てでバレる

消費者金融の返済が遅れたからといって、すぐに勤務先に電話がかかってくる訳ではありません。

今のキャッシング会社は、返済が遅れても勤務先に取り立てに来ることはまずありません。借金の取り立てにもコストがかかるので、対面での直接的な取り立てが行われるのは、かなりレアなケースです。

貸金業法では、以下の行為が禁止されており、取立行為にも制限があります。

- 貸金業者がしてはいけないこと

-

- 正当な理由なく勤務先などでの取り立てをしてはいけない

- 張り紙等で借入の事実を他者に明らかにしてはいけない

- 債務者以外の者に取り立ての協力を要求してはいけない

「正当な理由なく勤務先などでの取り立てをしてはいけない」の規定においては、「正当な理由」なら、勤務先に連絡してもいいことになります。

取り立て禁止行為の1つに、午後9時から午前8時までの不適切な時間帯に電話・FAX・訪問してはいけないと規定があります。そのため、まずはこの時間以外の時間帯に、個人の携帯電話へ連絡がきます。

金融業者によっても異なりますが、午前8時~午後9時の時間を3つに区分して、そのいずれの時間帯に連絡しても出なかったり、折り返し電話がないようなときに、本人に連絡が取れない「正当な理由」があるとして、勤務先へ催促の電話をします。

このときにも、勤務先に借金があることを明らかにしてはいけないため、借金の取り立てであることは伏せられます。

ただし、金融会社名を伏せて連絡されても、何度も電話があると、同僚が「なんか怪しい」と勘付くかもしれません。

キャッシング会社が勤務先に催促の電話をしてくることは低いですが、携帯や自宅に何度か電話しても通じないときに会社に電話する可能性があるので注意しましょう。

街金と呼ばれるような中小の消費者金融は独自の取り立てを行っているので、勤務先への取り立てもあるかもしれません。

給与の差押命令が会社に届きバレる

借金の返済が遅れ、催促されても支払わず、一定の期間が過ぎると、最終的に財産の差し押さえが行われます。

給与が差し押さえられることになりますが、この際に必ず会社に連絡が行くので、借金していることや返済ができていないことがバレます。

ここまできたら、会社にバレるバレないのレベルの話ではないので、職場の人に正直に話すしかありません。

キャッシング会社は、貸し付けたお金が回収できないからといって、いきなり銀行口座や給料を差し押さえることはできません。

裁判所での手続きを経過してからでないと、給料などを差し押さえることはできないので、前触れや予兆となるものがあります。

債権者から催促の電話や通知がある

一定期間返済が遅れると自宅に催促の通知が届く

![]()

催告書や差押予告書が届く

債権者によっては催告書や差押予告書が届く

![]()

債権者が債務者名義の公正証書を作成する

執行前に債務の範囲などを表示する文書が作成される

![]()

債権者が裁判所へ債権差押命令の申立書を提出する

一般的には勤務先(第三債務者)にも同時に陳述催告の申立がされる

![]()

裁判所から債権差押命令が送達される

勤務先(第三債務者)にも債権より先に送達される

キャッシングにおける債権者とは、消費者金融、銀行、信用金庫、保証会社、債権回収会社などの金融機関のことです。

第三債務者とは、給料の差し押さえに関しては、勤めている会社のことであり、預金口座の差し押さえに関しては、預け先の銀行のことを指します。

債権者の申し立てにより、裁判所から発令された債権差押命令は、債務者本人と第三債務者の双方に対して送達されます。

債権差押命令は、第三債務者にも通達があるので、給料が差し押さえられるときには勤務先に知られてしまいます。

給与を差し押さえるのは、債務者の勤務先を特定する必要がありますが、カードローン会社はそのためにも契約時などに在籍確認を行っています。

会社側は、このような行為をしたからといって、従業員をクビにすることはできません。しかし、借金が返済できないと知られたことでバツが悪くなったり、会社に居づらくなることはあるかもしれません。

強制執行手続きの差し押さえの対象物が、給与以外のものなら、勤務先に知られることはほとんどありません。対象物が車や銀行口座なら、勤務先は第三債務者ではないので、連絡がいくことはないからです。

バレずに借金したいときのFAQ

Q.誰にもバレずにお金を借りる方法は?

家族や友人、会社の同僚など誰にもバレない方法でお金を借りたいときは、大手消費者金融のカードローンがおすすめです。

バレずに借りるポイント

- 在籍確認なしの消費者金融にネット申込み

- カードの受け取りはカードレスを選択

- 提携コンビニATMで借入・返済

- Web明細を利用する

- 返済を1日も遅らせない

カードレス契約できるカードローン会社なら、自宅に郵送物が届かないので家族にバレることはありません。お金を借りるときは提携コンビニATMを使います。

在籍確認の電話がないカードローンなら、会社に電話が来ないので同僚に借金がバレることはありません。バレずに借金したいときは郵送物と在籍確認に注意してください。

Q.プロミスはバレない?

プロミスのWeb完結申込でカードレス契約にすれば誰にもバレません。カードが発行されないので自宅への郵送物もなく、自動契約機へ行くこともありません。

プロミスでは、原則として会社に電話して在籍確認することもありません。在籍確認が原因で会社の人に借金がバレることも多いですがプロミスなら安心です。

Web明細を利用すれば明細書が自宅に届くこともないので、提携コンビニATMで借入と返済をしてレシートを捨てれば借金の痕跡は一切残りません。

Q.アイフルはバレない?

誰にもバレないキャッシングとして有名なのがアイフルです。アイフルでは以前から、周りの人に内緒で借りられる仕組みを作ってきました。

大手消費者金融で、公式サイトに「原則、在籍確認の電話なし」と書いたのはアイフルが最初です。書類で在籍確認することで電話確認をなしにしました。

アイフルの本人確認は、スマホで行うものと金融機関口座で行うものがあります。口座で本人確認すると銀行の登録が必要になるので、スマホでかんたん本人確認がおすすめです。

Q.アコムはバレない?

アコムのキャッシングも、プロミスやアイフルと同様にバレにくいです。

以前はアコムの在籍確認は電話で行われていましたが、現在は勤務先への電話確認は行わなくなっています。

電話確認が必要な場合でも同意を取ってから行うため、先に携帯に電話が来て説明を受けることになります。

アコムにもWeb完結申し込みがあり、契約のときにスマホで契約内容を確認して、カード不要を選択すればカードが郵送されてくることもありません。

Q.銀行カードローンは家族にバレない?

銀行カードローンはカードが発行されるので、家族や同居人に借金がバレる可能性が高いです。現時点では、消費者金融のようなカードレス契約は、一部の銀行しか導入されていません。

三菱UFJ銀行にはテレビ窓口があり、三井住友銀行にはローン契約記があるので、カードを店舗で受け取ることもできます。

銀行からの郵送物なら封を空けない限りカードローンとはバレないかもしれませんが、家族に内緒でお金を借りたい人は注意してください。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |