カードローンの利用目的で通りやすいのは?消費者金融の借入理由

カードローンの利用目的で審査に通りやすいのは?

カードローンの申込フォームで、借入金の利用目的を聞かれることがありますが、生活費やレジャー資金などの無難な利用目的にするのがおすすめです。

どの利用目的を選んでも審査に影響することはありませんが、ギャンブルや他社への返済といった選択肢は避けたほうがよいでしょう。※おまとめ・借り換えローンの他社返済はOK

カードローンで借りたお金の使い道は自由です。実際にどんな資金として使われたのかを確認されることはないので、どのように使っても構いません。

消費者金融の借入理由1位は?

日本貸金業協会の調査レポートによると、消費者金融の借入理由の第1位は「趣味・娯楽費(レジャー、旅行含む)」です。次に、遊興費や食費が続いています。

急な出費でお金が必要になったり、食費や家賃が払えなくなった時にカードローンで借りる人が多いようです。生活費の他にも遊びや冠婚葬祭、ギャンブルなどに使う人もいます。

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

カードローンの利用目的と審査の通りやすさ

カードローンの申込で使い道は聞かれる?

選んだ使い道と違う使い方をしても大丈夫?

申込のときに資金使途や利用目的を確認されることがありますが、「ギャンブル」などのネガティブな理由以外は、基本的に何を選んでも審査に影響することはありません。

カードローンの使い道は自由なので、申込時に選択した使い道と異なる使い方をしても問題ありません。

- カードローンの使い道

-

- 生活費

- レジャー資金

- 車の購入資金

- 飲食交際費

- 冠婚交際費

- 教育資金

- 入院治療費

- 借入金の返済資金

- ギャンブル

これらの選択肢が用意されている場合がありますが、生活費やレジャーを選んでおけば無難です。

カードローン会社によっては、「借金返済」や「ギャンブル」の選択肢がありますが、これらの選択肢は選ばないほうが良いでしょう。

実際にはサラ金から借りてパチンコする人は多いですが、ギャンブル目的での借入を認めていないカードローン会社もあります。

資金使途を選ぶタイプのカードローン

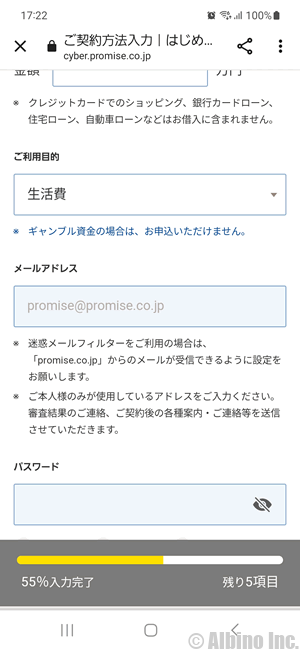

カードローンの申込フォームで、利用目的や資金使途を確認されることがあります。

プロミスの申込画面では、「ご利用目的」を選ぶようになっています。

基本的には好きなものを選んで大丈夫ですが、「借入金返済資金」を選ぶと審査が厳しくなるかもしれません。

教育資金や入院治療費などを選んだとしても、後でレシートや支払明細書を確認されることはありません。

プロミスは利用目的の選択肢にギャンブル関連の項目はありませんが、「ギャンブル資金の場合は、お申込いただけません。」と注意書きがあります。

簡単な選択肢があるカードローン

アイフルでは、利用目的が「生活費」と「事業資金」の二択になっています。

消費者金融は事業資金での利用が認められているので、事業資金を選んでも問題ありませんが、生活費を選んでおくのが無難です。

生活費として借りたお金を事業資金に使っても、事業資金として借りたお金を生活費に使っても後で何か言われることはありません。

選択肢がないカードローン

アコム、レイク、三菱UFJ銀行、三井住友銀行、みずほ銀行などのカードローンでは、利用目的を聞かれません。

以前は銀行カードローンの申込画面には、必ずと言ってよいほど資金使途の項目がありましたが、現在はあまり見られなくなっています。

資金使途を聞かれないカードローンでは、当然のことながら資金使途によって審査に影響があることはありません。

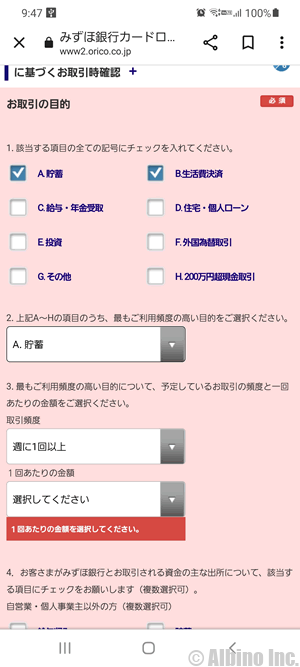

カードローンの申込時に銀行口座の開設が必要な場合、資金使途ではなく銀行口座取引の目的を聞かれることがあります。

これはみずほ銀行カードローンの申込画面ですが、カードローンの利用目的ではなく、銀行口座の取引目的を確認されています。

銀行の口座は「犯罪による収益の移転防止に関する法律」の関係で、取引目的を確認しなければいけないことになっています。

カードローンの使い道に関するアンケート

急な出費でどうしてもお金が用意できなくてキャッシングやカードローンを利用する人もいますが、多くの人が遊びや生活費などの補填のためにカードローンを利用しています。

カードローンなら銀行やコンビニのATMで借りられるので、借金が生活の一部になっている人も多いです。

借り入れと返済を繰り返しているような人は、生活費が足りなくなった時にパッと借りて、給料日に全額返済したりリボ払いで返済したりしています。

日本貸金業協会が毎年行っている借入金に関するアンケート調査の中に、カードローン利用者の借り入れ理由に関する項目がありました。

カードローンの資金使途

日本貸金業協会のアンケート調査の中に、カードローン利用者の借り入れ理由に関する項目がありました。

| 資金使途 | 割合(複数回答) | |

|---|---|---|

| 趣味・娯楽費(レジャー、旅行含む) | 36.1% | |

| 食費 | 20.4% | |

| 家族のための支出 | 16.5% | |

| 外食等の遊興費 | 13.3% | |

| 家賃の支払い | 11.8% | |

| 自動車の購入費 | 9.9% | |

| 衣料費 | 9.7% | |

| 納税・納付などの支払 | 8.9% | |

| 水道・光熱費(電気・ガス等) | 8.8% | |

| 医療費 | 8.4% | |

| ギャンブル | 7.4% | |

| 学校関係費(授業料、保育料、給食費等) | 7.1% | |

| 通信費(電話料金やネット利用料等) | 6.4% | |

| 住宅ローン等の返済資金 | 6.1% | |

| 冠婚葬祭費 | 5.1% | |

| 住宅のリフォーム費 | 4.2% | |

| 教育関係費(学習教材等) | 4.1% | |

| 受験費用(資格試験・学校等) | 2.3% | |

| 予備校等受講料(資格試験・受験勉強) | 1.8% | |

※2022年資金需要者等の借入意識や借入行動に関する調査結果報告(PDF)

最も多いのは趣味や娯楽の費用で、次に食費や遊興費、家賃、車、医療費、納税などが続いています。

生きていくためにどうしてもお金が必要で、公的金融機関から借りることができないので仕方なくカードローンを利用する人もいますが、生活を豊かにするために使っている人が大半ということになります。

自動車ローンや住宅ローンなどのローン返済のために、カードローンで借りる人も多いです。

これらのローンの返済が滞ると車を没収されたり、家が競売にかけられたりしますので、ローンの返済を優先するということですね。

生活費として借りる人の多くが、10万円以下の借り入れです。多くても30万円以下でしょう。

これぐらいの金額ならリボ払いで毎月の返済は1万円以下になるので、返済は楽です。

ただ、返済期間が長くなると利息の支払が多くなるので、30万円借りて最終的に利息の合計が15万円に達するような場合もあります。

リボ払いは月々の返済額は小さくなりますが、最終的に支払う利息は多くなります。

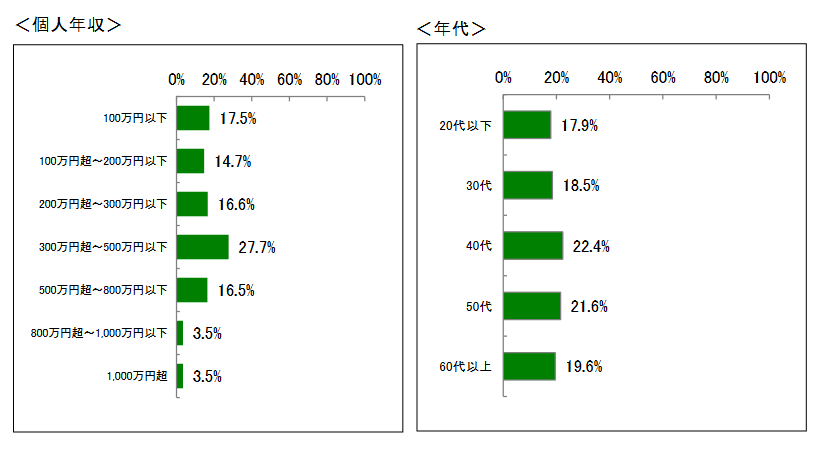

年収別の借り入れ理由

少し前のデータですが、借り入れ理由を年収別に分けたデータもあります。

低所得者は生活費として借りる傾向が強く、高所得者は遊びや勉強の為に借りている傾向が見られます。

高所得者になるほど趣味や娯楽の費用で借りる人の割合が多くなっています。 これは返済するあてがあるので、遊びのお金としても借りやすいということなのでしょう。

収入が少ない中、毎月カツカツでやっている人の場合、遊びのお金でカードローンを利用するのは気が引けると思いますが、月に50万円以上貰っているような人の場合、給料日にすぐに返せるから借りてしまおうという気持ちになりやすいです。

カードローンは一括返済や繰り上げ返済することもできます。次の給料日に一括返済するのなら数十万円借りても大した利息にはなりません。

カードローンを繰り返し使う人の割合は、低所得者よりも高所得者の方が多いです。

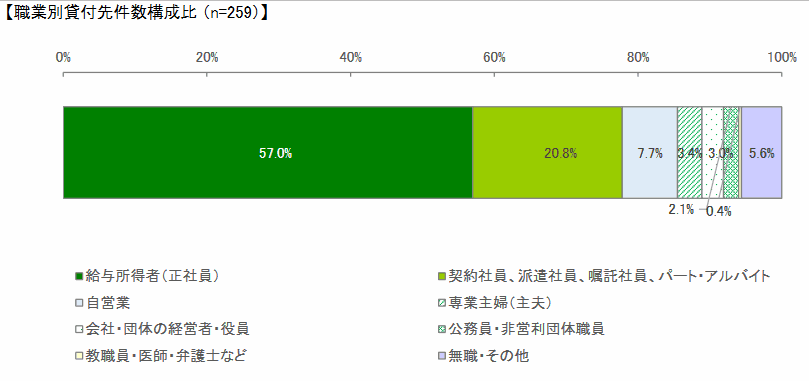

カードローンの職業別の貸付状況

カードローンの職業別の構成比は以下のようになっています。

※消費者向け貸付とは、個人向け無担保融資のことで、一般的にはキャッシングやカードローンと呼ばれているものです。

※令和5年貸金業者の経営実態等に関する調査結果報告(PDF)

利用者で最も多いのは正社員の給与所得者で、全体の55.7%となっています。

時代的に正社員が減ったとは言っても全体で見ればまだ正社員の方が多いので、カードローン利用者の約半数は正社員になります。

契約社員、派遣社員、嘱託社員、パート・アルバイトの利用者も18.7%います。

今は非正規雇用も増えています。正社員よりも給料が低くなる事が多いので、生活費としてカードローンを利用する人も多いのでしょう。

自営業の利用者は8.7%です。

自営業者は信用度が低いので銀行カードローンで借りるのは難しいですが、消費者金融から借りる人は多いです。私も以前は自営業でしたが、支払いに困り消費者金融を利用したことがあります。

年収別の利用者の割合

低所得者ほどカードローンを利用しているイメージがあるかもしれませんが、高所得者にも利用者は多いです。

※2022年資金需要者等の借入意識や借入行動に関する調査結果報告(PDF)

年収300万円未満が低所得者、年収300~500万円が中所得者、年収500万円以上が高所得者とした場合、所得者層別の利用割合はさほど変わりません。

所得者層ごとの利用目的には違いが見られ、低所得者は生活費として借りることが多く、高所得者は娯楽費として借りることが多いです。

低所得者は消費者金融、高所得者は銀行カードローンを利用する傾向があります。高所得者は借入額も大きい場合が多く、低金利の銀行を選ぶ人が多いです。

高所得者のサラリーマンなら審査が厳しい銀行カードローンでも審査に通る可能性があります。

消費者金融の借入理由ランキング

生活費が足りないのですが、消費者金融で借りられますか?

多くの人は、生活費が足りなくなったときにキャッシングやカードローンを利用しています。

消費者金融で借金する理由で1番多いのが「生活費の補填」です。

多くの人が収入の減少などで生活費が足りなくなった時にキャッシングしています。

冠婚葬祭でお金を使った時や、飲み会が重なった時などに一時的にお金が足りなくなることはありますよね。

給料日前に生活費が足りなくなった時には、30日間の無利息期間があるカードローンで借りるのがおすすめです。

多重債務者が借金をしたきっかけ

消費者金融から借りてギャンブルや遊びに使う人もいますが、多くの人は低収入が原因で生活費が足りずに借金しています。

消費者金融のキャッシング利用の理由として最も多いのが、「低収入・収入の減少(生活費・教育費の不足)等」 です。全体の3割がこの理由です。

ある程度の収入がある人は銀行カードローンを利用する人も多く、消費者金融は低所得者層の少額融資が中心になります。低所得者層は生活費に困って借りる事が多いです。

| 借入理由 | 2022 | 2021 | 2020 | 2019 |

|---|---|---|---|---|

| 低収入・収入の減少 | 2,034件 | 1,842件 | 2,211件 | 2,018件 |

| 商品・サービス購入 | 1,332件 | 1,271件 | 1,348件 | 1,103件 |

| ギャンブル等 | 398件 | 292件 | 397件 | 316件 |

| 遊興費 | 209件 | 178件 | 275件 | 194件 |

| 事業資金の補填 | 443件 | 372件 | 547件 | 589件 |

| 保証・借金肩代わり | 256件 | 261件 | 338件 | 285件 |

| 借金返済 | 635件 | 778件 | 754件 | 996件 |

| 医療費 | 303件 | 289件 | 332件 | 469件 |

| 冠婚葬祭 | – | 24件 | 30件 | 33件 |

| コロナ関連 | 449件 | 561件 | 462件 | – |

| その他 | 654件 | 891件 | 737件 | 631件 |

もともとの収入が少なかったり、以前より収入が減ってしまった人が、生活費や教育費に充てるために仕方なくキャッシングしているということですね。

2020年~2022年のデータでは、コロナの影響による借入が多いことがわかります。

「消費者金融の利用者数」を見て頂くとわかりますが、消費者金融でお金を借りている人は、全国に1,000万人います。

銀行カードローンの利用者数は公表されていませんが、銀行の貸付残高を見ると消費者金融と同等もしくはもっと多い数になっているかもしれません。

消費者金融と銀行カードローンの両方を利用している人もいますが、1,500~2,000万人ぐらいはカードローンで借りているのかもしれません。

教育費は学資保険で準備する

キャッシングの利用理由として多いのが、教育費不足ですが、教育費は子供が生まれた時点で、少しずつ積み立てていけば、急に困ることはありません。

教育費の積立方法としては、学資保険、自動積立定期預金、国債、投資信託などがありますが、学資保険や定期預金がオススメです。

学資保険は途中で解約すると元本割れする可能性があるので、毎月ギリギリの生活費でやっているような人は、解約しても元本割れしない定期預金がよいと思います。

どの方法でも子供が小さいうちに積み立てて置くのがコツです。中学や高校に入った時点で、焦って貯金を始めても間に合いません。

ただ、奨学金や教育ローンを利用している人も多いので、入学金や授業料の全額を貯金で用意する必要はありません。

消費者金融系は事業資金での利用も可能

銀行カードローンは事業資金に使えないことがありますが、消費者金融系カードローンは使い道が完全に自由です。

以前、アコムやアイフルに、借入金の使い道として、事業資金や株式投資、ギャンブルに使っても良いのか確認したら、以下の様な回答でした。

お問合せいただきありがとうございます。アコム株式会社です。

当社のカードローンにつきましては、資金使途は自由となっておりますのでご安心ください。

またご不明な点がございましたら、担当のオペレーターより詳しくご案内致しますので、当社フリーコールまでお問合せをお願いいたします。今後ともアコムをよろしくお願いいたします。

アコムは利用目的は自由とのことで、事業性資金として使うことも認められています。消費者金融ならどのカードローン会社に問い合わせても、基本的には同じ回答になるはずです。

プロミス、アイフル、レイクは電話で確認しましたが、事業資金としての利用もOKとのことでした。

住宅ローンは家を買うために、マイカーローンは車を買うためにしか使えませんが、フリーローンやカードローンは自分の好きなように使うことができます。

使い道が限定されているローンの方が、金利が低いですが審査は厳しくなります。カードローンは限度額が低いうちは金利が高く、審査もそれほど厳しくありません。

カードローンを事業資金として利用したい人は、事業者向けのビジネスローンで借りるという選択肢もあります。消費者金融で借りるよりも高額な借り入れが期待できます。

事業資金やギャンブルの為の借り入れ

銀行カードローンは事業資金での理由が禁止されていますが、消費者金融は使い道が自由なので事業資金として使うこともできます。

消費者金融からの借り入れを事業資金として使っている事業主の人は多いです。

銀行融資と比べると金利が高くなりますが、即日融資も可能なので数十万円以内の借り入れとしては使い勝手が良いです。

100万円以上の借り入れには向いていないので、事業資金として100万円以上必要な人はビジネスローンを使うのがよいと思います。

個人事業主や会社経営者が利用できるローンで、最短即日融資も可能です。

カードローン会社がギャンブルでの利用を勧めることはありませんが、特に利用は禁止していません。

申込時の借入理由でギャンブルにすると審査に落ちる可能性が高くなりますが、実際に何にお金を使ったのかを確認されることはありません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |