カードローンの希望限度額とは?借入希望額は審査に影響する?

カードローンの借入希望額を低くすれば審査に通りますか?

カードローンの希望限度額は、必要な金額をそのまま入力してください。希望額を下げても審査に落ちるときは落ちます。

希望額を必要以上に高くすると審査が厳しくなるので、本当に必要な額を申告してください。10万円必要なら10万円、30万円必要なら30万円にします。

年収や他社借入額によって信用スコアを算出し、希望額を考慮して限度額が決まります。

| 希望額と初回限度額 | 可能性 | |

|---|---|---|

| 希望額通りの限度額になる | 40% | |

| 希望額よりも低い限度額になる | 40% | |

| 希望額よりも高い限度額になる | 20% | |

最終的に100万円以上借りたいときでも、初回の借入希望額は50万円以下にしておきましょう。50万円超の希望額にすると収入証明書の提出が必要になります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

カードローンの希望限度額とは

消費者金融や銀行カードローンの申込みを行う時に、氏名や年収などを入力しますが、その時に「希望額」を入力する欄があります。

「希望融資額、希望借入額、希望限度額、希望極度額、希望契約額、希望利用額」など色々な言葉がありますが、カードローンの申込画面で希望する借入額や限度額を申告することが多いです。

基本的には希望する額を正直に申告すればよいのですが、審査に自信がない人は、できるだけ少ない金額を希望するのがよいと思います。

希望額を確認されないカードローンは、年収などを元に限度額が自動的に決められます。

希望額は低めに設定する方がよい?

借入希望額(希望極度額)はいくらに設定しても構いませんが、審査に通りたいのなら低めに設定するのが良いでしょう。

まずは審査に通ることが最優先です。高額な借り入れを希望して審査に落ちては仕方がありません。

消費者金融でも銀行でも始めの希望額は50万円以下、できれば30万円以下にしておくのがよいと思います。

特にパートやアルバイトなどの非正規雇用の人は、希望額は低めに設定した方が審査に通りやすくなります。

限度額が高くなるほど金利が下がるため、始めから高額な希望額にする人もいますが、初回限度額は低くなることが多いです。銀行カードローンでも始めから300万円や500万円の限度額になることはありません。

50万円以下ならいくらを希望しても、あまり審査に影響ないという話もありますが、希望額は少ない方がそれほどお金に困っていない印象を与え、審査にプラスに働くことがあります。

希望限度額に関するFAQ

Q.希望額を1万円にすれば審査に通る?

希望額を1万円にしても審査に通らないときは通りません。希望額を極端に少なくすれば審査が甘くなるわけでもありません。

最低限度額は消費者金融なら1万円、銀行カードローンなら10万円です。好きな金額を入力するタイプの消費者金融なら希望額を1万円にすることもできます。

本当に必要な金額が1万円なら1万円でも構いませんが、限度額1万円というのは学生アルバイトでも見かけないので、審査に通れば5万円以上の限度額になるはずです。

Q.希望額によって審査可否が変わる?

希望額を低くすれば審査に通りやすくなる可能性があります。希望額を大きくしても審査の結果、低い限度額で審査に通ることもあるので、実際のところは審査に影響はないと考えることもできます。

しかし、希望額が50万円以上になると、かなりお金に困った人や多重債務者の可能性が高くなので、審査は厳しくなると思います。

限度額50万円は収入証明書が必要になる境目の金額なので、希望額50万円以下と50万円超では審査基準が異なります。

Q.希望額通りに借りられる?

年収と希望額のバランスが良ければ希望額通りの限度額になる可能性はあります。年収が低い人は希望額を高くしても低い限度額での契約になります。

私がプロミスから借りたときは、希望額30万円で限度額30万円になりました。アコムから借りたときは希望額30万円で限度額10万円になりました。

Q.結局のところ希望額はいくらにすればよいの?

自分が必要な金額にしてください。借入理由が生活費なのに希望額が50万円なのは変ですよね。借入理由が車の購入資金なのに希望額が10万円なのも変です。

実際は5万円必要だけど希望額を10万円にするのは問題ありませんが、必要以上に希望額を上げすぎないようにしましょう。

Q.5万円借りるのに最適なカードローンは?

5万円~10万円の借入なら審査が早い消費者金融系カードローンがおすすめです。プロミスやアコムなどの銀行系列の消費者金融なら安心して借りられます。

アプリで手軽に借りたい人は、dスマホローンやau PAY スマートローンなどのアプリの少額ローンを利用してもよいと思います。

好きな希望限度額を入力するカードローン

プロミス、アコム、アイフル、三井住友銀行 カードローンなどの申込みでは、好きな希望額を入力する形になっています。

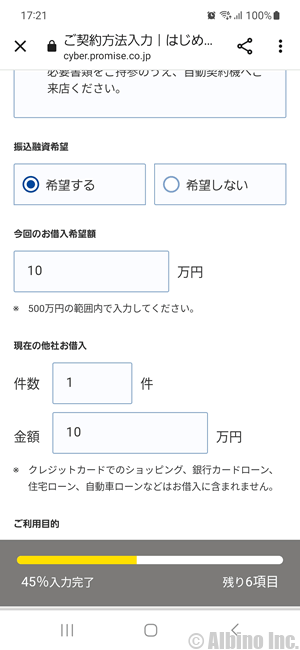

プロミスの申込画面には、利用目的を選択する段階で、「今回のお借入希望額」という項目があります。最高限度額の500万円までの範囲内で好きな金額が入力できます。希望額を入力すると、月々の最低返済額が表示されるようになっています。

このタイプのカードローンでは、好きな金額を入力できますが、50万円以下にするのがおすすめです。他社借入がなければ収入証明書の提出も不要です。

希望限度額を選択するカードローン

レイク、SMBCモビット、みずほ銀行カードローンなどは、希望額を選択肢から選ぶ形になっています。

レイクの申込画面では、始めに「ご希望利用額」を選ぶようになっています。5万円~500万円の間で希望額を選ぶようになっています。

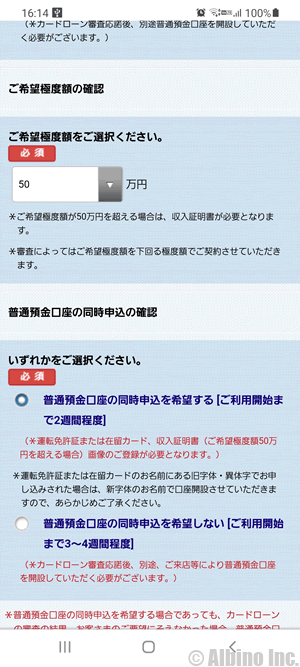

みずほ銀行カードローンの申込画面では、始めに「ご希望極度額をご選択ください。」という項目があります。10~800万円の範囲内で好きな金額が選べます。

希望額を選択するタイプのカードローンは、50万円以下の金額を選ぶのがおすすめです。銀行カードローンでも希望額50万円超は収入証明書の提出が必要です。

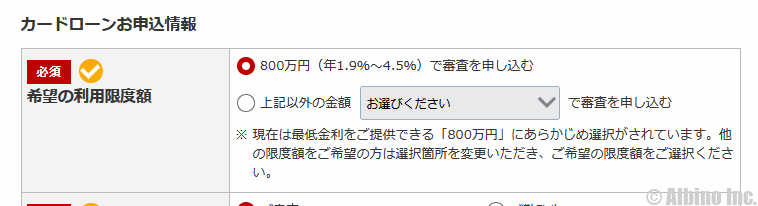

楽天銀行スーパーローンでは、「希望の利用限度額」が最高限度額の800万円に設定されている選択肢もあります。

自分で任意の金額を選ぶこともできますが、最高限度額が設定されている項目がある場合は、このまま申し込んでもOKです。

ただし、初回限度額が800万円になる可能性はゼロで、800万円を希望した場合、年収に合わせて楽天銀行が限度額を自動的に決めることになります。

希望限度額を確認しないカードローン

三菱UFJ銀行カードローン「バンクイック」では、希望額を申告する形ではなく、審査の結果で限度額が決められます。

申込時に希望額を確認されないカードローンもあります。このタイプは、審査結果によって自動的に限度額が決まります。

希望額を確認されてもされなくても、限度額は審査の結果で決まるので、希望額を確認されないと限度額が大きくなるというわけではありません。

初回限度額が高くなれば低金利で借りられる可能性がありますが、年収の2分の1を超える限度額になることはありません。

私が申し込んだ時の希望額と初回限度額

| カードローン | 希望額 | 初回限度額 |

|---|---|---|

| プロミス | 30万円 | 30万円 |

| アコム | 30万円 | 10万円 |

| オリックス銀行 | 100万円 | 100万円 |

| 三井住友銀行 | 50万円 | 140万円 |

| 三菱UFJ銀行 | – | 50万円 |

| ジェイスコア | – | 90万円 |

三菱UFJ銀行バンクイックとジェイスコアは希望額の入力欄がありませんでした。年収や他社借入額を考慮の上、限度額が決まりました。

私が初めて契約したカードローンは、プロミスとアコムですが、その時は借入希望額は30万円にしました。

プロミスは、はじめに限度額10万円と言われたのですが、契約内容に関する電話をしている最中になぜか30万円に上がりました。

アコムは、限度額10万円と言われ、収入証明書を提出して増額審査に通れば30万円に上げられると言われ、その日のうちに増額できて30万円になりました。

消費者金融の場合、初回限度額が10万円以下になることもあるため、私はプロミスとアコムに同時に申込みました。

どちらも最終的に限度額30万円で契約できたので、結果的には1社で足りましたが、審査に落ちたり限度額が低くなった時の事を考えて、1社の審査結果が出る前にもう1社申込みした形です。

私がオリックス銀行カードローンに申し込んだ時は、希望額を100万円にして、そのまま100万円の契約で審査に通りました。

100万円以上の借り入れを希望する場合は、消費者金融ではなく銀行カードローンで申し込むのがよいと思います。銀行なら、始めから100万円以上の限度額になることがあります。

私の今のカードローン限度額

カードローンには限度額と利用可能額(借入可能額)があります。一般的には限度額と利用可能額は同額ですが、限度額の減額をしたときや、契約後まもないときは利用可能額が限度額よりも低くなることがあります。

私はプロミス、アコム、ジェイスコア、三菱UFJ銀行バンクイック、三井住友銀行 カードローン、オリックス銀行カードローンの6つの契約がありますが、現在の限度額や利用可能額はこのようになっています。

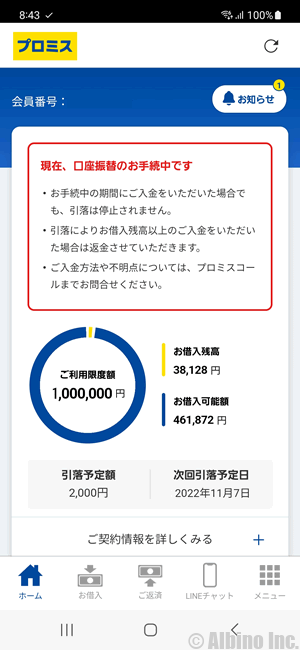

プロミスの利用可能額は50万円

プロミスは初回限度額が30万円で、その後に増額審査に通り100万円まで上げたのですが、あまり使わなくなったので50万円に減額しました。

一度100万円に上げたことで金利が年15.0%になりましたが、50万円に減額を希望しても、限度額はそのままで借入可能額が下がるだけなので金利は年15.0%のままでした。

アコムの限度額は40万円

アコムの限度額は30万円でしたが、40万円に増額しています。アコムも今はほとんど使っていません。

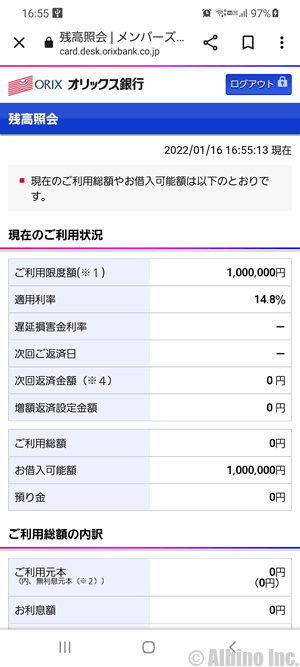

オリックス銀行カードローンの限度額は100万円

オリックス銀行カードローンは、私が初めて利用した銀行カードローンです。

初回限度額が100万円になったのですが、金利は年14.8%とあまり低くなりませんでした。

その後、増額の申込みを何度かしたのですが、あまり使っていないせいか増額審査には通りませんでした。

三菱UFJ銀行カードローンの限度額は300万円

今メインで使っているのは三菱UFJ銀行カードローン「バンクイック」です。4度目の審査で通りました。

バンクイックは初回限度額が50万円だったのですが、その後の限度額増額で200万円に上がり、2度目の増額審査で300万円に上がりました。

金利もかなり下がったので、お金が必要な時はバンクイックで借りることが多いです。

希望額を超える限度額で契約できることもある

私の妹は三井住友銀行 カードローンの申込みをした時に、希望額を50万円にしましたが、初回限度額140万円で契約することができました。

車の購入資金としての借り入れで、希望額を50万円にして申込みました。無事審査に通り限度額は50万円になると思っていたようですが、契約内容を伝える電話の際に高限度額での契約を勧められました。

お客様なら限度額を140万円まで上げることができます。

限度額を140万円にすれば金利は年10.0%にできますよ。

140万円も借りる予定はなかったようですが、金利が下がると聞いて限度額140万円で契約し、50万円借りて車を購入していました。

今は返済が全て終わり借入残高は0円になっています。正社員の場合、年収が高くなくても信用があるので、始めから高い限度額で契約できることがあります。

限度額が上がれば上限金利が下がる可能性があるので、限度額アップを勧められた時は適用される金利を確認しておきましょう。

※2017年以降は、過剰融資を防ぐために、年収が低い人や他社借入が多い人には、限度額を低く設定する傾向があります。

契約後に限度額を増額する

限度額はあとで増額することができます。審査に落ちてしまってはどうしようもありませんが、審査に通り契約できればいずれ限度額を増やすことができます。

私もアコムは半年後、プロミスは10ヶ月後、三菱UFJ銀行バンクイックは1年2ヶ月後に限度額の増額ができました。

- 増額に関する記事

限度額が増額できるまでの契約期間はカードローンによって異なりますが、契約から6ヶ月以上経過していて、借入・返済実績があると増額できることが多いです。

ただ、消費者金融は、少しずつ限度額が上がっていくのが基本です。30万円だったものがいきなり100万円以上になることは稀です。

30万⇒40万⇒50万⇒60万⇒のように10万円ずつ増えたり、30万⇒50万⇒100万のように段階的に増えていくのが一般的です。

増額時には増額の審査が入り、年収や借入実績などが考慮されます。たくさん借りてしっかり返済している場合には、増額幅も大きくなる可能性が高いです。

逆に契約期間が長くても利用実績が無かったり、延滞したことがあると増額審査が受けられないか落ちる可能性が高くなります。

私の場合、アコムでは限度額一杯まで借り入れした時に増額案内の電話がかかってきました。プロミスは自分から増額を申込みました。アコムもプロミスも会員ページから増額の申請ができるようになっています。

収入証明書の提出

増額審査時に収入証明書や給与明細を提出しておいた方が審査に通りやすくなります。最近はネットからアップロードで証明書が提出できます。

プロミス、アコム、アイフル、レイクなどの消費者金融の場合、50万円超の借り入れを希望すると収入証明書の提出が必要になります。

消費者金融や信販会社のカードローンは、どこで借りる場合でも50万円超の限度額設定で収入証明書が必要になります。

銀行カードローンは銀行によって収入証明書が必要になる金額が異なります。三菱UFJ銀行や三井住友銀行などのメガバンクは50万円超の限度額になると収入証明書が必要になります。

他の銀行も最近は限度額50万円超で収入証明書を求められることが多くなっています。昔のように300万円まで収入証明書不要といったところはありません。

なお、自営業やアルバイトなどの信用度が低い人の場合、消費者金融では50万円未満、銀行でも50万円未満の限度額でも収入証明書の提出を求められることがあります。

確実にその日のうちに借りたい場合には、収入証明書を用意しておくのが良いでしょう。給与所得者なら源泉徴収票や納税証明書、自営業者なら確定申告書や納税証明書が収入証明書になります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |