カードローンは他人名義で申込できる?他人名義で借金する方法

夫名義でカードローンに申し込んでも大丈夫?

夫婦や親子などの家族であっても、他人名義で勝手にカードローンの申込みをしてはいけません。

本人の了解を得ている場合でも他人名義の申込はNGなので、本人が自分で申し込むようにしましょう。

他人名義でカードローンに申し込むと、詐欺罪に問われる可能性があり、カードローン会社の規約違反行為にもなります。

他人名義のローンカードを勝手に使うのは、詐欺罪や窃盗罪などにあたります。

どちらもやってはいけないことです。たとえ家族名義のクレジットカードであっても勝手に使ってはいけません。

他人名義で借金する方法は?

他人名義で借金する方法はありません。他人名義で借金すると、犯罪や規約違反になるので絶対にやってはいけません。

名義貸しは当然いけませんし、本人から了承を得た上で他人が申し込むのもダメです。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

他人名義でカードローンに申し込んだ場合

信用情報機関に異動情報があるブラックな人は、カードローンの審査に通らないので、他人名義で申込みしようと考えるかもしれません。

カードローンの申込みでは必ず本人確認があるので、氏名、住所などを偽ることはできません。ただし、完全に他人になりきって申し込むことはできます。

Web申込なら必要書類の顔写真と実際に申し込んでいる人の顔を照合しない申込方法もあるので、他人の本人確認書類が用意できれば他人名義でも申込みはできてしまいます。

今はカードや郵送物なしのカードローンもあるので、他人の住所が登録住所でも問題は起きないかもしれません。

しかし、他人名義でカードローンの申込みをしても、高確率でばれてしまいます。ばれた時は、詐欺罪などに問われます。

他人名義で申し込むとどうなる?

- 他人名義で申し込んだときの問題点

-

- 振込キャッシングや口座振替が利用できない

- 自動契約機へ来てほしいと言われたらばれる

- 本人確認の電話の時にばれる

- 在籍確認の電話の時にばれる

- ばれた時点で契約解除、一括返済を求められる

- 場合によってはカードローン会社に詐欺で訴えられる

色々な問題が起こる可能性があるので、他人名義でカードローンの申込みを行っても高確率でばれるでしょう。

Web完結申込でカードなし、郵送物なしのカードローンは、借入方法は振込キャッシングまたはスマホATM取引になります。

振込融資は本人名義の口座へ振り込む形になるので、他人名義では利用できませんよね。その他人の口座すらも持っていれば別ですが、それは別の犯罪になります。

唯一利用できるのはスマホATM取引ですが、利用できるカードローン会社は限られています。

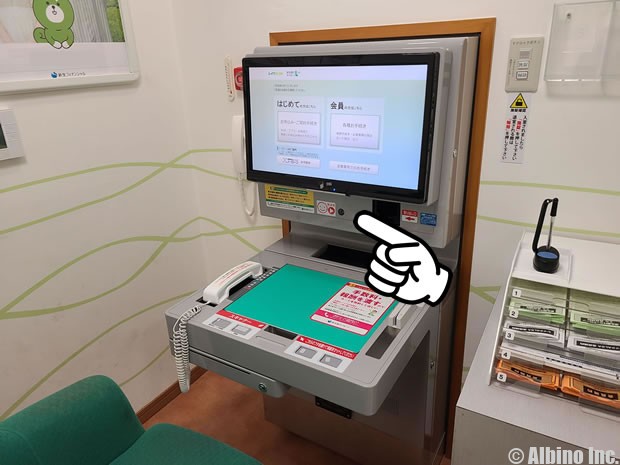

自動契約機やローン契約機があるカードローンは、申込内容に怪しい点があるや信用度の低い人は、契約機で本人確認書類を提出して欲しいと言われる時があります。

自動契約機のカメラ

他人名義で申し込もうとしても、カードを受取るときの本人確認でバレてしまいます。

自動契約機には、建物の外部や内部はもちろんですが、契約機自体にカメラが付いているので、本人確認書類と本人の顔を比べればすぐにわかります。

帽子やタオル、マスクを被って申し込もうとしても、本人確認書類を提出するときにオペレーターから外すように言われます。

アイフルの契約ルームには自動契約機がありません。カメラは中央の壁に取り付けられています。

カードは郵便局留めで受け取れる?

他人名義で申し込んだときに、カードを郵送で受け取る場合は、自宅住所へ送られてきます。

悪い人は、郵便局留めで受け取れば本人にバレずにカードが受け取れると思うかもしれません。

しかし、カードローンのカードは、郵便局留めでは受け取れないことが多いです。

たとえばプロミスの公式サイトにはこのように書かれています。

契約書類・カードをご自宅に簡易書留郵便(転送不要)にて郵送します。差出人名は「事務センター」となります。

契約書やカードといった重要な書類は、転送不要の簡易書留で送られます。

転送不要なので、他の住所に転送したり郵便局留めで受取ることができない仕組みになっています。

これはクレジットカードや銀行のキャッシュカードを郵送で受取るときも同じです。余談ですが、法人経営者が、会社の住所をバーチャルオフィスにしていて、クレジットカードが受け取れずに苦労する場合もあります。

コンビニでカードが受け取れるカードローン

SMBCモビットはカードを郵送してもらう際に、ローソンやミニストップなどのコンビニや郵便局の窓口で受け取ることができます。

コンビニなどで受け取るには、事前にスマホアプリで本人確認するか、受け取り時に本人確認書類の提出が必要になります。いずれにしても他人がカードを受け取ることはできません。

SMBCモビットはカードの受け取り方法が審査によって決まります。SMBCモビットが必要と判断した場合は、カードの受け取りが自宅への郵送のみに限定されることもあります。

他人名義の申込が難しくなった理由

昔は他人名義で消費者金融から借金する事例は珍しくありませんでしたが、今はほとんどなくなっています。

- 他人名義の申込が難しい理由

-

- 本人確認書類の提出が厳しくなった

- 健康保険証のみでは認められなくなった

- スマホ本人認証で顔が確認できる

2016年10月に「犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)」が改正され、本人確認書類の確認が厳しくなりました。

現在のカードローンは、消費者金融でも審査時に顔写真付きの本人確認書類が求められます。

健康保険証のように顔写真がない本人確認書類を提出する場合、追加の本人確認書類や公共料金の領収書などを提出することになります。

カードローンの利用規約

どこのカードローン会社でも契約の時に利用規約を確認することになりますが、本人以外は利用できないと書かれています。

カードローン会社によっても内容が異なりますが、以下のようなことが書かれています。

「申込書の記載事項等について、会員が当社に虚偽の申告をしたことが判明した時は、会員に通知することなくカードの利用を停止し、会員資格を喪失させることができる」

「カードは、会員本人以外が使用することはできません。また、他人に譲渡または貸与することはできません」

他人名義で申し込むことも違反、他人名義のカードも使うことも違反行為になります。

他人名義で借金したときの罪

- 刑法第246条(詐欺罪):10年以下の懲役

- カードローン会社の規約違反:契約解除、損害賠償請求

本人に許可を取っていれば他人名義で申し込んでも大丈夫ですか?

許可を取ったとしても名義貸しの状態なので、カードローン会社を騙していることに変わりはなく、詐欺罪に問われる可能性が高いです。

妻が夫名義で申込したり、親が子ども名義で申込むのも罪になり得ます。身内であっても他人名義で申し込むのはNGです。

消費者金融の配偶者貸付で借りる分には問題ありませんが、大手消費者金融では配偶者貸付は利用できません。※配偶者貸付では配偶者の承諾のもと、自分名義で申し込みます。

銀行カードローンなら専業主婦(主夫)の申込を受け付けていますが、本人名義での申込になるので、名義貸しではありません。

名義貸しによるトラブル

- 名義貸しは危険

-

- 名義を貸した相手とトラブルになる

- 名義を貸した者の借金になる

- 名義を貸した方も詐欺罪に問われる

- 信用情報機関に利用情報や異動情報が記録される

ドラマの世界では名義貸しで借金するようなシーンが見られますが、現実の世界ではほとんど遭遇することはありません。

名義貸しとは、自分の名義を他人に貸すことで報酬を得ることです。ホームレスやお金に困った人が、自分の身分証や通帳などを他人に売るのを想像してください。

万が一、名義貸しを頼まれた場合でも絶対に応じてはいけません。

勝手に自分名義で申し込みされた場合、罪になるのは申し込んだ人ですが、名義を貸して申し込んだ場合、悪いのは自分です。

名義を貸した者に借金の返済義務があり、返済が遅れれば信用情報機関に金融事故情報も記録されます。

名義貸しの借金は名義人のもの

AさんがBさんに名義を貸して金融業者から借金した場合、金融業者に申込したのはBさんですが、契約者はAさんになります。

この場合、金融業者はAさんが申し込んで契約したものと判断するため、返済の義務があるのはAさんです。

金融業者は申込者の本人確認はしますが、名義貸しによって申し込まれたかまでは調べようがありません。

審査に通りBさんが借入したとしても、Aさんの契約で行われた借入なので金融業者はAさんに返済請求します。

仮にBさんが自己破産したところで、他人名義の借金は債務整理の対象にならないので、Aさん名義の借金はそのまま残ります。

家族や友人が勝手にカードを使い借金した場合

自分のローンカードを家族や友人が、勝手に使用し借入することはあり得ます。

カードには暗証番号がありますが、家族なら知っていることもありますよね。

家族や友人に勝手にカードを使われた場合も、基本的には本人が借金を返済する必要があります。

たとえば妻が夫のカードでキャッシングした場合、夫に借金返済の義務があります。

夫が妻を訴えて妻に損害賠償させることはできますが、いずれにしてもカードローン会社には返済しなければなりません。

借りたのが誰であれ、自分のカードで借金された場合、返済しなければ個人信用情報機関に事故情報が記録されるため、返さずに損をするのは自分自身です。

カードローンのカードを勝手に使われるケースはあまりないとは思いますが、カードや暗証番号の取り扱いには注意しましょう。

ちなみにクレジットカードを他人が勝手に使った場合、本人に過失がなければ支払いが免除されますが、家族が勝手にカードを使った時は、本人の過失と取られる可能性が高いです。

身に覚えのない借金の請求が来たときの対処法

金融業者に連絡

自分が申し込んだものではないことを伝える

利用停止、契約の無効などを訴える

![]()

内容証明郵便を送る

カードローン会社に自分の借金ではないことを書いた内容証明を送る

![]()

弁護士に相談

問題が解決しない場合や取り立てが止まない場合は弁護士に相談する

![]()

債務不存在確認訴訟

債務が存在しないことを証明するために裁判で争う

自分に過失がない状態で、勝手に自分名義の借金ができてしまったときは、すぐに対処しないと大変なことになります。

借金の事実を知った時点で、すぐに貸主である貸金業者や銀行に電話して、カードローンの利用停止や、契約の無効を訴えます。

電話だけだと後で言った言わないのトラブルになるので、内容証明郵便で自分がした契約ではないことを書いて送ります。

それでも問題が解決しない場合、裁判をして自分の借金ではないことを証明しなければいけません。ここまで来ると自分で対処するのは難しいので、弁護士に依頼するのが良いでしょう。

自分が借りたお金ではない場合、金融機関から借金の返済を求められても絶対に返済してはいけません。1円でも返済してしまうと、支払いを追認したことになり、裁判で勝つのが難しくなります。

相手が正規の金融業者ならまだよいですが、闇金だとしたら大変です。闇金の借金は踏み倒しても問題ないという話もありますが、実際にはそんな簡単なものではありません。

内容証明郵便を送る

家族や友人があなた名義で勝手に契約した借金は、あなたが追認しない限り支払義務はありません。返済しなければならないのは、勝手に契約した家族や友人になります。

しかし、債権者(貸主)はそのことは知らないので、名義人として記載されているあなたに請求が来ます。そこで、まずは勝手に名義を使用されたので、無効であることを債権者に説明しなければなりません。

返済の意思がないこと、契約は無効であることなどを明確に記載した書面を内容証明郵便で送付します。内容証明郵便とは、いつ、誰から誰へ、どのような内容の文章が送達されたのかを証明することができる制度です。

通知書

貴社は、私に対し、〇〇万円を支払うよう請求しておりますが、私には全く身に覚えがないことです。

つきましては、借りた事実がないので、今後、このような催告を私にしないで下さい。

令和〇年〇月〇日

東京都〇〇区〇〇

氏名 印

東京都〇〇区〇〇

〇〇株式会社

代表取締役〇〇様

このような内容証明郵便を送ることで、自分がした借金ではないことを債権者である貸金業者などの金融機関に伝えることができます。

債務不存在確認訴訟

身に覚えのない借金の請求は、その債務が自分のものではないことを証明しなければなりません。

- 自分の借金ではない証明

-

- 債権者が本人に確認して契約されたものか?

- 印鑑は本人の実印であるか?

- 筆跡が代筆ではないか?

- 本人確認書類はどこで手に入れたのか?

これらの要素がポイントになってくるので、第三者に勝手に自分名義の借金をされたときは、弁護士に相談して裁判を起こすことになります。

内容証明郵便を送付しても、取り立てが止まらない場合は、裁判所へ「債務不存在確認訴訟」を提起します。

債務不存在確認訴訟では、争点になるポイントがいくつかあります。

- 債務不存在確認訴訟のポイント

-

- 意思確認

- 実印

- 本人の筆跡

金銭消費貸借や連帯保証人の契約の際に、名義人本人が相手方の前で署名・捺印した場合は、意思確認のあったもの判断される可能性が高いですが、本人に代わって署名・捺印すると、権限がない限り無効になります。※代理権がなくても表見代理が成立する場合は有効です。

このようなトラブルを避けるためにも、債権者は、本人から署名・捺印してもらうのが望ましいのですが、目の前で確認できない場合には、電話で意思確認をしたり、印鑑証明書の提出が求められたりします。それらの証明や提出があると、債権者の状況証拠への信頼が高くなります。

契約書としては、三文判や代筆であっても構いませんが、本人を主張するには、実印と印鑑証明が揃っていると信頼度が高くなるのです。尚、直筆ではなくパソコンやゴム印での記名は、必ず実印でなければならないとしています。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |