違法な悪徳金融業者や闇金の見分け方

貸金業者とは、お金を貸す業者のことで、違法な貸金業者とは、法外な利息を請求したり、法律で決められた取り立てルールを守らない悪徳金融業者のことです。

消費者金融が全て闇金だと思っている人もいますが、一部の消費者金融が闇金なだけで、多くの消費者金融は法律を守って経営しています。

小さい街金からお金を借りたときに年率20%になることもありますが、年20%でも違法金利ではありません。

年20%を超える金利なら、出資法や利息制限法の上限金利を超えるので違法金利です。

年20%を超える利息を請求してくる業者は、闇金と呼ばれる悪徳金融業者なので注意しましょう。

日本貸金業協会のヤミ金検索で、闇金業者が見つかります。ただし、闇金は次々に出てくるので、全ての闇金が検索でヒットするわけではありません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

悪徳金融業者の特徴

- 悪徳金融業者に注意

-

- 公式ホームページがない

- 連絡先が携帯電話になっている

- 都道府県の登録番号がない

- 社名に大手消費者金融の名前が含まれている

- 自己破産者や多重債務者など、お金に困っている人をターゲットに勧誘している

- 電話、ダイレクトメール、チラシなどのアナログな手法で勧誘している

- 貸付金額5万円以下など小口融資のみである

- 貸付期間は1週間や10日など短期間である

- 返済が遅れると違法な取り立てや脅迫をしてくる

違法業者は、大手消費者金融や銀行カードローンでお金が借りられないような人をターゲットにしていることが多いです。

貸付金額は小口で短期間が多いですが、金利が高いため、請求額が一気に膨れ上がり債務者は返済できなくなります。法律で金利は年20%までと決められているので、これを超える金利を請求してくる業者は違法業者です。

借金返済の取り立てには一定のルールがあり、借金の厳しい取り立ては禁止されています。

悪徳金融業者の種類

| 悪徳金融業者 | |

|---|---|

| 090金融 | 広告に携帯電話番号と業者名しか書いていない業者 |

| LINE闇金 | 全てのやり取りをLINEなどの無料通話アプリで行い痕跡を残さない業者 |

| スマホ闇金 | 与信状態が悪い人にスマホを契約すればブラックリストから削除すると嘘を付きスマホを契約させる |

| システム金融 | ダイレクトメールやファックスなどで勧誘し、返済が滞ると別の業者を勧めてくる |

| リース金融 | 家具や車のリース料として法外な金利を取る |

| ソフト闇金 | ソフトなイメージで違法行為を行う。金利は年30~50% |

| 整理屋 | 多重債務者に債務整理を勧め、手付金をだまし取る |

| 架空請求 | クレジット会社から債権を譲り受けたと偽り、金銭を騙し取る |

| 押し貸し | 融資を求めていない人や断った人に無理やり貸し付ける |

| 給与ファクタリング | 給与前払いサービスを謳い、違法金利で貸し付ける |

色々な悪徳金融業者がいますが、怪しいと思ったときはその業者が財務局長又は都道府県知事の登録を受けているかを確認しなければなりません。

闇金の見分け方

真っ当な業者のようで闇金の場合もありますし、逆に怪しい業者のようで闇金ではない業者もいます。

初心者が闇金か闇金ではないかを見分けるのは難しいので、貸金業の登録番号のありなしで判断するようにしましょう。

サイトや広告に登録番号が掲載してあっても、架空の番号や他社の番号を使っている場合もあるので注意が必要です。

日本貸金業協会の公式サイトで、ヤミ金(悪質業者)の検索ができます。

金融庁の「違法な金融業者情報」(PDF)では悪徳金融業者が確認できます。

金融庁が、違法業者の情報を公開していますが、ここに載っていない業者でも違法業者は沢山あります。

悪徳金融業者は捕まりそうになると社名や住所、電話番号を変更します。事務所を構えていない業者が多いですが、悪徳業者の情報が出回る前に消えます。

連絡先が携帯電話だったり、固定電話にかけたのに携帯へ転送されるような業者はヤミ金です。

金利が法律の上限金利を超えていたり、違法な取り立てをする業者はヤミ金なので、ヤミ金と知らずに借りてしまった時は、すぐに警察や弁護士に相談しましょう。

正規の貸金業者の見つけ方

闇金と知った上でお金を借りる人もいますが、多くの人が騙されて借りてしまうと思います。

銀行や大手消費者金融の審査に落ちた人がヤミ金に手を出しますが、ヤミ金は自らヤミ金であるとは言いません。

以下の条件を満たしていれば正規の貸金業者です。闇金ではありません。

- 正規の貸金業者とは

-

- 表示義務がある情報を表示している

- 貸金業登録番号がある

- 連絡先が固定電話番号になっている

- 金利が上限金利を超えていない

- 違法な取り立てをしない

貸金業者で表示義務がある情報とは、「会社名、住所、貸金業登録番号、電話番号、借入金額、利率、返済方式、返済期間、返済回数、担保に関する事項」のことです。

貸金業の登録を受けている金融機関は金融庁の全国の貸金業者検索ページから検索できます。

金融庁の「貸金業者登録一覧(PDF)」で正式な登録を受けている貸金業者の一覧が確認できます。

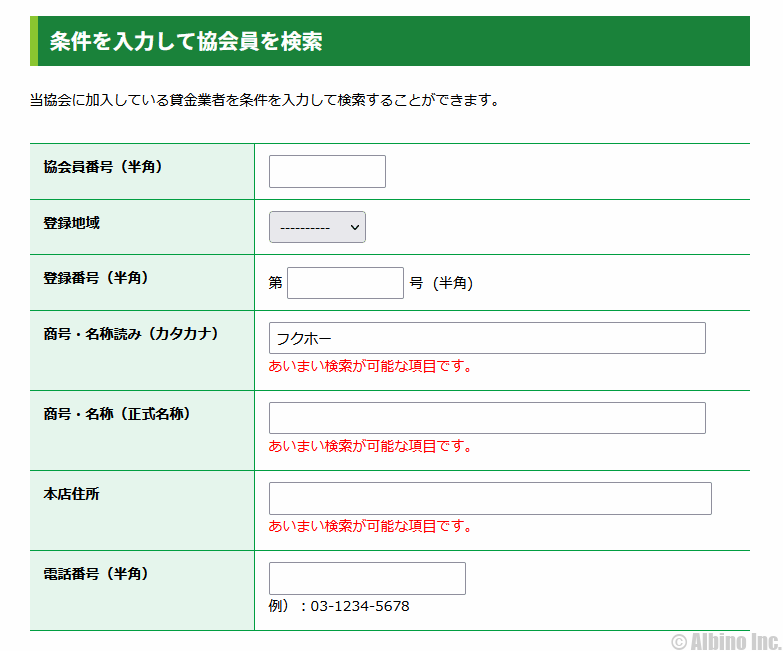

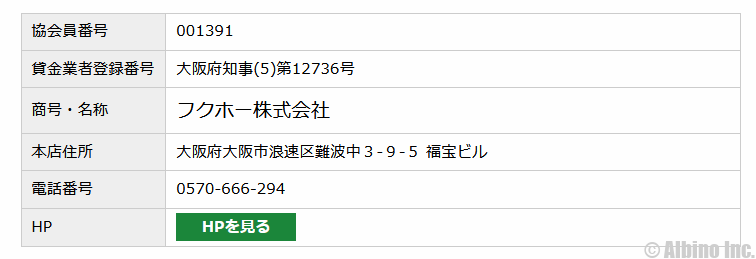

日本貸金業協会の協会員は、正規の金融業者の中でも優良な業者です。

協会員の検索サイトでは、協会会員番号や貸金業の登録番号、名称などで検索できるようになっています。

ここにヒットするような業者は、中小消費者金融でも信用できるので借りても問題ありません。

小さな街金が違法業者とは限らない

大手消費者金融ではない小さな街の金融業者が全てヤミ金だと思っている人もいますが、全国には正規の中小消費者金融が無数にあります。

中小消費者金融でも貸金業の登録番号があり、法定金利で運営されているところはヤミ金ではありません。

1店舗しかない会社で、ホームページを見ても怪しい雰囲気があるところも多いですが、正規の貸金業者はしっかり運営されています。

小さな街金は、大手消費者金融よりは審査が甘いので、大手の審査に落ちた人が利用することが多いです。

街金は、最高限度額が20万円や50万円と低くなっていることも多いです。低所得者向けの少額融資が中心です。

中にはブラックOKをアピールしているところもありますが、ブラックOKのような消費者金融はやめた方が良いでしょう。合法な業者だとしても、利用者の多くがブラックのところは安心できません。

今の時代ホームページもないような会社は信用できないので、会社名やサービス名を検索して出てこないところもやめましょう。

安心して借りられる銀行や大手消費者金融

最近は、30日間無利息などのサービスがあることで、キャッシングやカードローンで、お金を借りる人ことは珍しくなくなりました。

名前に「◯◯銀行」と付いているカードローンなら、銀行なのでヤミ金ではありません。もちろん架空の銀行名なら闇金です。

消費者金融から借りる時は、プロミス、アコム、アイフル、レイク、SMBCモビットなどの有名なカードローンなら心配ありません。

プロミス、アコム、レイク、SMBCモビットは銀行グループの傘下に入っています。アイフルは独立運営ですが東証一部上場企業です。

しかし、多重債務に陥っていたり、過去の借り入れが原因で、ブラックリスト(事故情報)に載っている人の場合、有名な企業から借入するのは難しいでしょう。

ヤミ金は、そういった普通の所から借りるのが難しい人をターゲットにしています。ヤミ金と知っていて、あえてそこから借りてしまう人もいますが、ヤミ金から借金するのは地獄の入り口です。

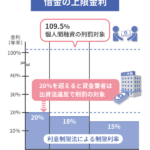

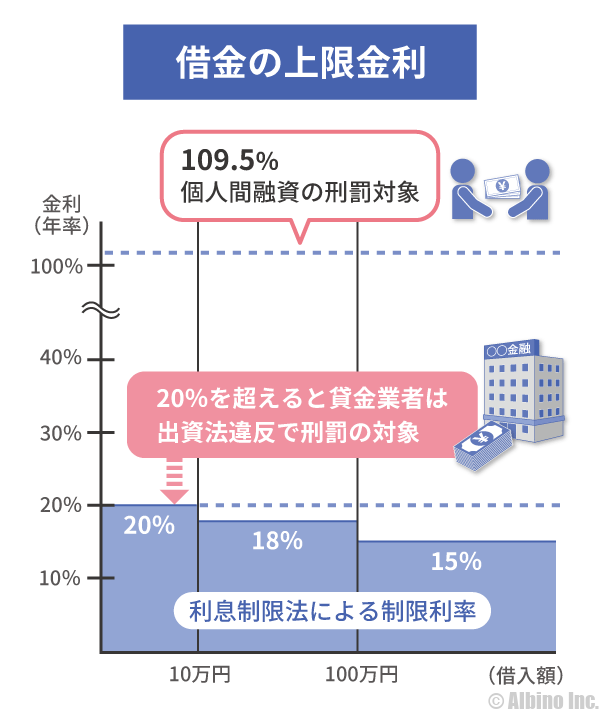

違法金利は借入額によっても変わる

法定金利は貸付額によって変わるため、年20.0%が違法とは限りません。年18.0%でも貸付額によっては違法になります。

これが利息制限法や出資法で決められている上限金利です。

借入額によって上限金利が年15~20%と幅があります。

ヤミ金は、トイチ(10日で1割)などの法外な金利を要求してきますが、年20%を超える違法金利を要求してくる業者は全て闇金です。

10万円未満の法定金利

借入10万円未満 ⇒ 年20%まで

10万円未満の借入では、年20%を超える金利を請求すると違法です。

金融機関が年20%の金利を超えると、利息制限法と出資法の両方に違反することになります。

貸金業者が出資法に違反すると「5年以下の懲役または1,000万円以下の罰金」になります。

10万円~100万円未満の法定金利

借入10万円~100万円未満 ⇒ 年18%まで

10万円~100万円未満の借入では、年18%を超える金利を請求すると違法です。

年18%を超える金利で利息制限法違反、年20%を超える金利で出資法違反になります。

利息制限法には罰則がないので、年18%以上20%未満の金利を請求しても刑事罰はありません。

しかし、利息制限法を超える金利は無効になるため、払いすぎた分は取り返すことができます。

100万円以上の法定金利

借入100万円以上 ⇒ 年15%まで

100万円以上の借入では、年15%を超える金利を請求すると違法です。

年15%を超える金利で利息制限法違反、年20%を超える金利で出資法違反になります。

年15%以上20%未満の金利が、利息制限法違反で出資法違反ではない金利です。

上限金利が年18%の消費者金融から借りる場合でも、100万円以上の限度額になると金利が年15%に下がります。

年率20%で借りる時の利息

たとえば、10万円を年20%で、30日借りる時の金利は以下のようになります。

10万×0.2÷365×30=1,644円

年利20%でも、元金が少なくて借入期間が短いとこれぐらいの利息にしかなりません。

仮に1年後にまとめて全額返済する場合に支払う利息は2万円です。

年率50%で借りる時の利息

闇金でもトイチ(年利365%、複利3000%)のようなとんでもない金利で貸している所は少なくて、年40~50%が一般的なようです。

たとえば、10万円を年利50%で30日借りると

10万×0.5÷365日×30日=4,109円

1ヶ月で約4千円の利息を取られることになります。

闇金でも意外と利息が少ないと思うかもしれませんが、1年借りた場合は単純計算で5万円の利息になります。

10万円を1年間借りて5万円の利息が付くというのはやはり異常ですよね。

悪徳金融業者は利用する人が少ないので、その少ない人から法外な利息を取って経営しています。

先日逮捕された闇金は、法定金利の30倍(年利600%)の利息を取っていたと報じられていました。今でもとんでもない金利の闇金がいますね。

やはり安心して借りられるのは正規の貸金業者です。大手消費者金融なら年18.0%以下の金利で借りられます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |