街金とは?街金の金利や街金融について詳しく解説

街金とサラ金の違いは?

「街金」「サラ金」「消費者金融」は全て同じ意味の言葉で、貸金業者のことを指しています。町金と表記されることもありますが、正しくは街金です。

街金とは、小さな消費者金融のことで、全国展開せずに小規模な金融業を営んでいる会社を指すことが多いです。

サラ金とは、サラリーマン金融の略で、主にサラリーマンを対象にした融資のことで、消費者金融の昔の呼び方です。

消費者金融とは、消費者の信用を担保に融資を行う貸金業者のことです。

街金という言葉には悪いイメージがあるかもしれませんが、消費者金融の別の言い方で、街金=闇金というわけではありません。

街金は各都道府県知事登録の貸金業者です。財務局や都道府県知事の登録がない貸金業者が闇金です。

闇金は、違法な金利や取り立てを行う悪徳業者のことで気をつけなければなりません。消費者金融の中で一部の悪い人たちがヤミ金です。

街金の金利は高い?

利用する街金にもよりますが、年率18.0%~20.0%の街金が多いです。大手消費者金融と比べると少し金利が高いです。

大手消費者金融でも街金でも、限度額が10万円~100万円未満になると、金利は年18.0%の貸付になります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

街金とは

街金は消費者金融のことですが、一般的には「小さな金融業者」のことを総称して呼ばれることが多いです。

街金は街中の金融のことで、サラ金はサラリーマン金融のことですが、昔は消費者金融のことを街金やサラ金と言うことが多かったです。

20年ほど前から消費者金融と呼ばれることが多くなりましたが、全国対応していない地域密着型の小規模の金融業者は今でも街金と呼ばれることがあります。

ネット申込できる中小消費者金融の「フクホー」「ライフティ」「フタバ」「ベルーナノーティス」なども街金と呼ばれることがあります。

プロミスやアコム、アイフル、レイクなどの大手消費者金融を街金とは言いません。SMBCモビットやスルガ銀行グループのダイレクトワンは、中堅の小消費者金融で、街金と呼ぶには規模が大きいです。

街金と闇金の違い

街金も闇金も小さな消費者金融であることに変わりはありませんが、簡単に分類すると合法なのが街金で違法なのが闇金です。

登録業者:街金=サラ金=消費者金融

違法業者:闇金

| 街金 | 闇金 | |

|---|---|---|

| 金利 | 年15.0~20.0% | 年30~1000% |

| 申込方法 | ネット、店舗 | SNS、LINE、電話 |

| 借入方法 | 振込、ATM | 手渡し |

| 返済方法 | 口座振替、ATM | 手渡し |

| 取り立て | ルールを守る | ルールを守らない |

| ブラックOK | △ | ◯ |

| 法律 | 貸金業法 | ヤミ金融対策法 |

| 登録番号 | 登録業者 | 無登録 |

最近の街金はネット申込に対応していることも多いですが、店舗のみでしか受付していないところもあります。

闇金は店舗を持たずに携帯電話のみで営業していることが多く、最近はSNSやLINE、個人融資掲示板で勧誘し、足がつかない方法で取引するのが普通です。

街金を選ぶときのポイント

初めて街金から借りる時にチェックするポイントをご紹介します。

- 街金選びのポイント

-

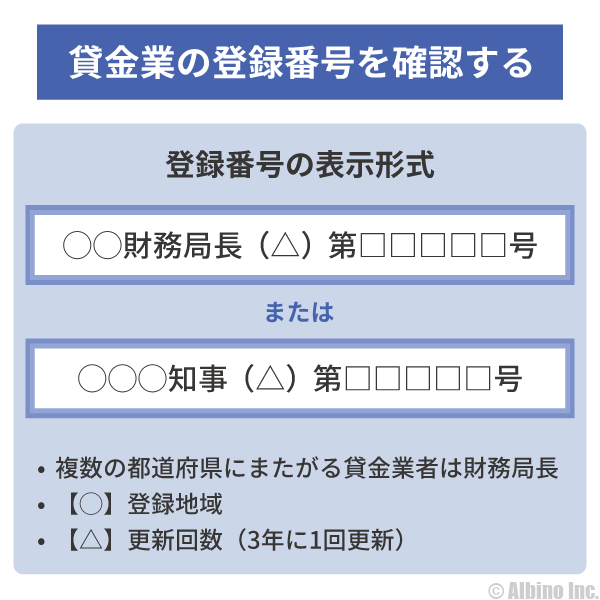

- 貸金業の登録番号を確認

- ネット申込できるところを選ぶ

- 即日融資できるところを選ぶ

- 最高金利が18.0%のところが良い

- 返済方法で銀行振込があると良い

この条件をクリアしている街金なら、大手消費者金融とあまり変わらない借入ができます。

それなりに知名度がある街金なら正規の貸金業者ですが、無名の街金から借りる時は必ず貸金業の登録番号は確認しましょう。

正規の貸金業者なら、公式サイトにこのような登録番号が記載されています。

闇金は嘘の登録番号を記載している可能性もあるので、金融庁のサイトで番号を検索してみてください。

小さな街金は、闇金と呼ばれる悪徳金融業者の可能性があります。闇金からは絶対にお金を借りてはいけないので、正規の登録番号がないところはやめておきましょう。

街金の金利

街金と呼ばれるような小さな消費者金融は全国に1,000社以上ありますが、その中でも比較的有名な中小消費者金融をご紹介します。

利用エリアが全国対応の街金もありますが、特定の都道府県のみの地域限定サービスも含まれています。

カードローン、フリーローン、おまとめローンなど様々な商品があるので、詳しくは各社の公式サイトをご覧ください。

東日本の中小消費者金融

| 消費者金融 | 本社所在地 | 金利 | 審査時間 | 限度額 | 無利息 |

|---|---|---|---|---|---|

| キャネット | 北海道 | 15.0~20.0% | 最短即日 | 50万円 | - |

| ほくせん | 北海道 | 3.8~17.8% | - | 500万円 | - |

| アークファイナンス | 栃木県 | 7.7~18.0% | 最短即日 | 100万円 | - |

| サンワフィナンシャル | 栃木県 | 6.8~18.0% | - | 200万円 | - |

| ベルーナノーティス | 埼玉県 | 4.5~18.0% | 最短30分 | 300万円 | 最大14日間 |

| 関東信販 | 埼玉県 | 16.98% | - | 99万円 | - |

| フタバ | 東京都 | 14.95~17.95% | 最短即日 | 50万円 | 最大30日間 |

| ライフティ | 東京都 | 8.0~20.0% | 数日 | 500万円 | 最大35日間 |

| プランネル | 東京都 | 15.0~18.0% | - | 300万円 | - |

| ティー・アンド・エス | 東京都 | 15.0~18.0% | 最短即日 | - | - |

| デイリーキャッシング | 東京都 | 8.5~18.0% | 最短30分 | 300万円 | - |

| マイフィナンシア | 東京都 | 14.95~17.95% | - | 99万円 | - |

| マンモスローン | 東京都 | 7.3~15.0% | 最短即日 | 2000万円 | - |

| ミリオンインベストメント | 東京都 | 18.0% | 最短2分 | 50万円 | - |

| MOFF(旧エニー) | 東京都 | 5.0~20.0% | 最短30分 | 100万円 | - |

| ユーファイナンス | 東京都 | 7.3~15.0% | - | 700万円 | - |

| ユニーファイナンス | 東京都 | 12.0~17.95% | - | 300万円 | - |

| 令和カード | 東京都 | 18.0~20.0% | 最短即日 | 50万円 | - |

| 中央リテール | 東京都 | 10.95~13.0% | 最短1日 | 500万円 | - |

| 東日本信販 | 東京都 | 18.0~20.0% | - | 50万円 | - |

| エース | 神奈川県 | 7.0 ~ 20.0% | 1~3日 | 100万円 | - |

| エイワ | 神奈川県 | 17.9~19.9% | - | 50万円 | - |

西日本の中小消費者金融

| 消費者金融 | 本社所在地 | 金利 | 審査時間 | 限度額 | 無利息 |

|---|---|---|---|---|---|

| アロー | 愛知県 | 15.00~19.94% | 最短45分 | 200万円 | - |

| ライオンズリース | 愛知県 | 15.0~20.0% | 最短即日 | 300万円 | - |

| ダイレクトワン | 静岡県 | 4.9~20.0% | 最短即日 | 300万円 | 最大55日間 |

| レディースキャッシング・エレガンス | 静岡県 | 10.0~18.0% | 最短30分 | 50万円 | - |

| フクホー | 大阪府 | 7.3~20.0% | 最短即日 | 200万円 | - |

| オリーヴファイナンス | 大阪府 | 15.0~20.0% | 最短即日 | 50万円 | - |

| プログレス | 大阪府 | 15.0~20.0% | 最短30分 | 50万円 | - |

| ニチデン | 大阪府 | 7.3~17.52% | 最短10分 | 50万円 | 最大100日間 |

| スピリッツ | 大阪府 | 15.00~20.00% | 最短即日 | 50万円 | - |

| ハローハッピー | 大阪府 | 10.0~18.0% | 2~3営業日 | 100万円 | - |

| プラン | 大阪府 | 15.0~20.0% | - | 50万円 | - |

| スペース | 大阪府 | 5.0~18.0% | - | 500万円 | - |

| キャネット | 京都府 | 12.0~20.0% | 最短15分 | 500万円 | - |

| ビアイジ | 京都府 | 15.0~18.0% | 最短30分 | 200万円 | - |

| AZ | 京都府 | 7.0~20.0% | 最短30分 | 200万円 | - |

| こくしん | 京都府 | 5.0〜18.0% | 最短10分 | 500万円 | - |

| プラス | 広島県 | 10.0%〜20.0% | 最短即日 | 50万円 | - |

| 日本ファイナンス | 山口県 | 15.0~20.0% | 最短30分 | 300万円 | - |

| セントラル | 愛媛県 | 4.8~18.0% | 最短即日 | 300万円 | 最大30日間 |

| アスト | 愛媛県 | 14.9285〜 17.9215% | 最短30分 | 100万円 | - |

| いつも | 高知県 | 4.8~18.0% | 最短45分 | 500万円 | 最大60日間 |

| プライ | 香川県 | 8.0〜20.0% | 最短即日 | 150万円 | - |

| しんわ | 福岡県 | 7.0~18.0% | 最短30分 | 300万円 | - |

| スカイオフィス | 福岡県 | 15.0~20.0% | 最短30分 | 50万円 | - |

| エクセル | 福岡県 | 12.0~20.0% | 最短15分 | 50万円 | - |

| アムザ | 福岡県 | 15.0~20.0% | 最短即日 | 100万円 | |

| エフワン | 福岡県 | 15.0~20.0% | 最短即日 | 300万円 | - |

| ミツキ | 福岡県 | 7.7~20.0% | - | 500万円 | - |

| アイアム | 長崎県 | 18.0% | 最短即日 | 50万円 | - |

上限金利が年率20.0%のところが多いですが、大手消費者金融よりも低いところもあります。

年率18.0%なら大手消費者金融と変わらない利率です。街金は高金利だと思っている人も多いですが、カードローン自体が高金利なので、街金の金利が特に高いわけではありません。

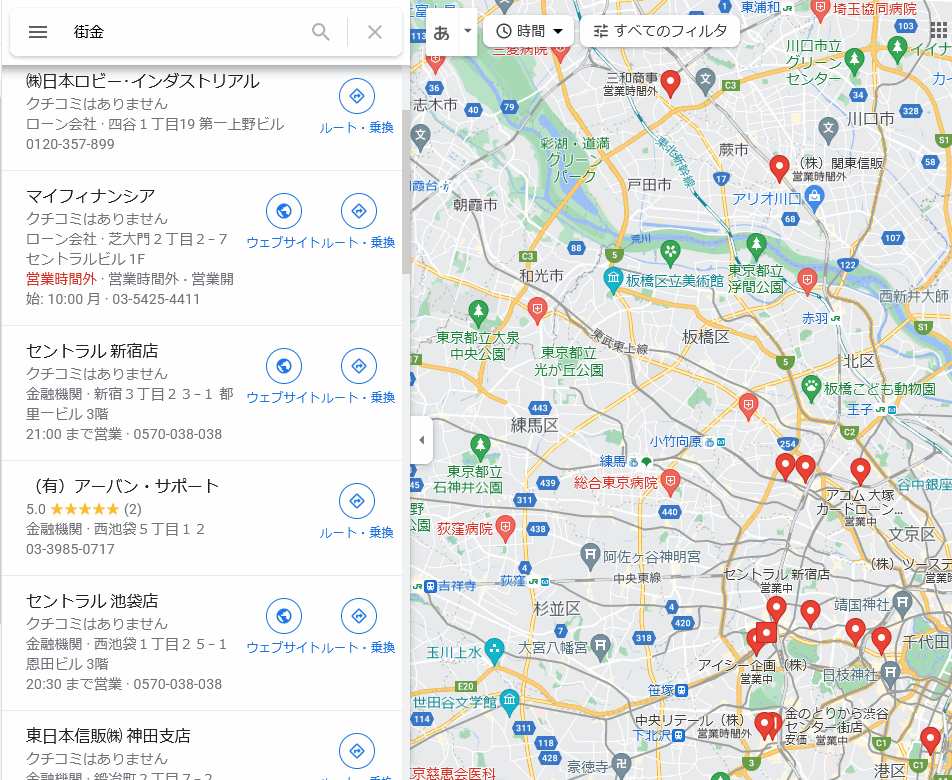

Googleで「街金」を検索してみる

Googleマップで「街金」のキーワードで検索すると、街金がわかります。

大手消費者金融は除外されているのが凄いですね。どういった金融業者が街金と呼ばれているのか気になる人は、実際に店舗に足を運んでみてもよいと思います。

試しに「闇金」で検索したときに出てくる金融業者を見てみたら、本当の闇金もありましたが正規の貸金業登録がある街金も出てきました。

街金で借りるメリット・デメリット

- 大手よりも審査が甘い

- 在籍確認なしで借りられる

- 他社で返済の遅れがあっても貸してくれる

- 臨機応変に対応してくれる

- 18歳でも借りられるところがある

- 最高金利が20.0%と高い

- 最低金利が15.0%と高い

- 最高限度額が50万円以下と小さい

- 特定の地域しかサービス提供していない

- 店舗で申し込まないと即日融資が難しい

街金の一番のメリットは審査の甘さです。大手消費者金融の審査に落ちた人が、街金に申し込むケースが多いです。

過去に自己破産や長期延滞していて個人信用情報に問題がある人でも審査に通る可能性があります。

街金の中にはブラックOKのところもあります。与信が悪い人でも10万円以下なら貸してもらえることがあります。

全ての街金がこの条件に当てはまるわけではありませんが、高金利で少額融資の街金が多いです。

大手消費者金融と比べ借りるメリットがないと思うかもしれませんが、街金にも利用するメリットがあります。

サラ金とは

サラ金はサラリーマン金融の略で、消費者金融全般のことを指す言葉です。

大手消費者金融も中小の街金も全てサラ金です。サラ金は昔よく使われていた言葉ですが、今はあまり使われていません。

昔は利用者の多くがサラリーマンで、サービス内容もサラリーマン向けになっていたので、サラ金と呼ばれていました。

40代以上の世代の人たちは、消費者金融やキャッシングよりもサラ金という言葉に馴染みがあるかもしれません。

サラ金の昔の金利

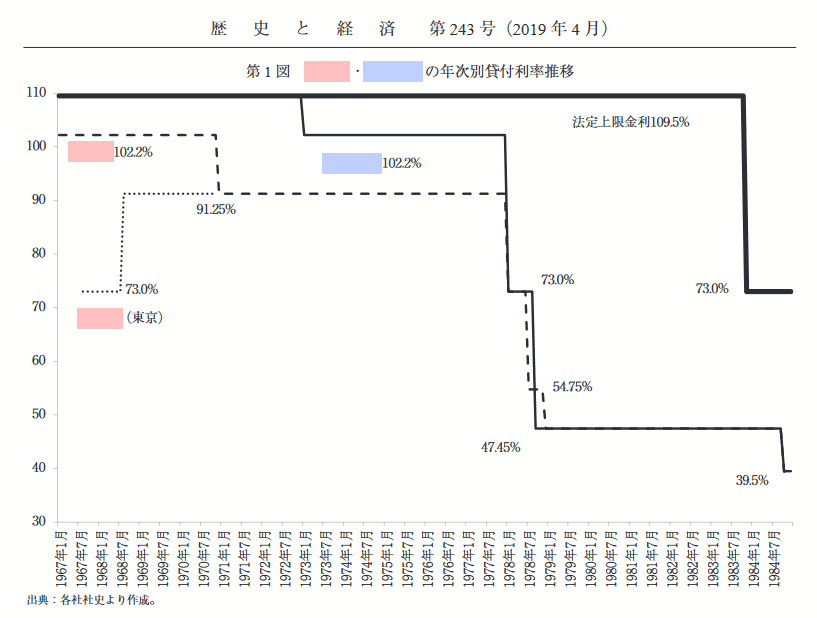

昔のサラ金は金利が高かったのは有名な話ですが、昔は違法金利で貸していたわけではありません。

昔のサラ金は出資法の上限金利を基に金利を設定していましたが、出資法の上限金利は時代と共に下がっています。

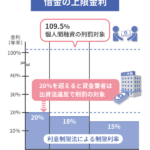

| 期間 | 上限金利 |

|---|---|

| 改正前 | 109.5% |

| 1983年11月~ | 73.0% |

| 1986年11月~ | 54.75% |

| 1991年11月~ | 40.004% |

| 2000年6月~ | 29.2% |

| 2010年6月~ | 20% |

1983年以前の出資法の上限金利は年109.5%でした。※個人間の借金の上限金利は現在でも年109.5%

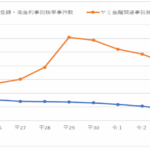

実際に当時のサラ金の金利がどれくらい高かったのかを調べてみたら、「歴史と経済 第243号」という資料の中でサラ金の金利の変化について書かれていました。

グラフには社名が書かれていましたが、過去の資料とは言え現在とはかけ離れた金利水準なので名前を消しました。

1960年代~70年代は年率100%前後の利率で貸付していたことが分かります。当時はどこのサラ金も同じような金利水準だったと思われます。

1978年頃から大幅に金利が下がっています。法定上限金利が下がるのは1983年なので、それより前に大手は金利を下げ始めています。

資料を読むと当時のサラ金が、利用者にお金を貸すための資金集めに苦労していたことが伺えます。

実際,この時期の銀行や信用金庫・組合等は,新興の消費者金融企業に対する貸出に極めて慎重であったため,消費者金融企業は低コスト資金の調達に苦慮し,ほとんどの業者は零細多数の個人金主から少額の資金を高利でかき集めなければならなかった.

高利で借りたお金を利用者に貸していたので高金利になるのも仕方がないと言えます。戦後や高度経済成長の日本と金融業界について書かれていますが、凄まじいものがあります。

年率100%で借りたときの利息

年率100%は単純計算で、1年で元金と同額の利息が発生することになるので支払いはかなり大変です。

年率100%で10万円借りたときの30日間の利息は8,219円です。

年率18%で10万円借りたときの30日間の利息は1,479円です。

2010年に改正貸金業法が施行されてからは、グレーゾーン金利もなくなり、年率20%を超える利息を請求されることはなくなりました。

過払い金返還請求訴訟は今でも行われていますが、当時のサラ金と今の消費者金融では大きくイメージが変わったと思います。

2000年代に廃業した大手サラ金

消費者金融がサラ金と呼ばれていた時代の大手サラ金は、廃業したり大手に買収されたところも多いです。

- 武富士

- 1966年に創業されたサラ金。過払い金返還請求で業績が悪化し、2010年に会社更生法の適用を申請し廃業、上場廃止となる。経営方針を批判されることも多く、ジャーナリスト宅盗聴事件で会長が逮捕されている。

- 三洋信販

- 1959年に創業された消費者金融事業を主力とした信販会社。ポケットバンクというブランド名で金融事業を展開。2007年にTOBで上場廃止。2010年にプロミスに吸収合併され解散。

- SFコーポレーション

- 1972年に創業されたサラ金。旧社名は三和ファイナンス。2008年に債権者から破産申立され、かざかファイナンス(現・クロスシード)が全株式を取得して、完全子会社化。2011年に破産手続開始決定を受けて倒産。

- DCキャッシュワン

- 2001年に三菱UFJ銀行、アコム、ディーシーカード、ジャックスなどが出資して創られた銀行系のサラ金。2005年にアコムの子会社になり、2009年にアコムが吸収合併。2012年にキャッシュワン事業をauじぶん銀行に譲渡(現在のじぶんローン)。

- ディック

- 1974年に創業されたサラ金で、ダイエーグループ入り。1998年にシティグループ傘下に。2003年にシティグループの消費者金融3社が統合され、CFJ株式会社が発足し、ディックはブランド名として維持された。2008年にシティの経営悪化を受けて新規受付を停止。(CFJは今も存在する)

- アットローン

- 2000年にさくら銀行、住友銀行などが出資して創られた銀行系のサラ金。実質年利9.5~18%は当時では低金利で、2004年には1000億円を超える融資残高になった。2004年に三井住友銀行とプロミスが株式を取得し、2011年にプロミスに吸収された。

- GEコンシューマーファイナンス

- GE (General Electric Company)の金融部門が、日本で金融業を行うために設立されたサラ金。過払い金返還請求訴訟で収益性が悪化し、2008年にSBI新生銀行がGEを買収。2009年に新生フィナンシャルに商号変更。

最も有名なサラ金は武富士で、たくさんの女性ダンサーが踊っている特徴的なCMは今でも憶えている人が多いと思います。

1990年代の大手サラ金と言えば「プロミス、アコム、アイフル、武富士、三洋信販」の5つです。

プロミスはSMBCグループの傘下になり、アコムは三菱UFJフィナンシャル・グループの傘下になりました。

大手の中で銀行の傘下に入らず現在も営業を続けているのはアイフルだけです。一時期は事業再生ADR手続を行い継続が危ぶまれたこともありましたが、完全に立て直しました。

サラ金時代の取り立て

サラ金と呼ばれていた頃の消費者金融は、今のように取り立てルールも守られていなかったので、怖いイメージを持っていた人が多いと思います。

- 昔のサラ金がやっていたこと

-

- 電話や口頭で罵倒したり脅す

- 夜9時以降に自宅に取り立てに来る

- 勤務先の営業時間に取り立てに来る

- 家族や友人に借金の事実を伝える

- 年20%を超える利息を取られる

- 申込者に死亡保険に加入させる

- 保証人を立てさせて保証人に取り立てる

- 債務整理手続きに入ったあとも取り立てる

当時は、大手消費者金融でもこれらの行為が当たり前のように行われていました。

グレーゾーン金利があった頃は、利息制限法の上限金利を超える金利を請求する消費者金融も多かったです。

1990年代後半から大手消費者金融などが自主的にルールを作り、徐々に厳しい取り立てをしないようになりました。

2006年に改正貸金業法が成立し、2010年に完全施行されてからは、中小の消費者金融も含め、全ての貸金業者が厳しい取り立てをやめました。

サラ金時代の借金は無効?

2006年以前にした借金は無効になると聞いた事があるのですが本当ですか?

2006年以前は、年20%を超える金利を請求する消費者金融も多かったですが、改正貸金業法の施行で契約が無効になったわけではありません。

支払いすぎていた利息は、過払い金返還請求訴訟をすることで、借金が減額されたりお金が返ってくる場合があります。

借金の返済義務がなくなるのは、完済したときや債務整理をしたとき、消滅時効を迎えたときです。

金融業者からの借金は5年で時効を迎えます。5年間返済しなければ時効を援用し時効が成立しますが、そこまで放置する金融業者はいません。

20年以上前の借金でも契約が無効になることはないので、返済しなければなりません。請求が止まった借金があったとしても信用情報機関には異動情報が記録されているはずです。

大手消費者金融一覧

大手の消費者金融と、比較的有名な消費者金融をご紹介します。TVCMもやっているので知っている人が多いと思います。

| 金融機関 | 金利 | 最高限度額 |

|---|---|---|

| プロミス | 4.5~17.8% | 500万円 |

| アコム | 3.0~18.0% | 800万円 |

| アイフル | 3.0~18.0% | 800万円 |

| レイク | 4.5~18.0% | 500万円 |

| SMBCモビット | 3.0~18.0% | 800万円 |

| ダイレクトワン | 4.9~20.0% | 300万円 |

アイフルの貸付条件

商号:アイフル株式会社

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

20年以上前はこういった大手の消費者金融もサラ金と呼ばれていました。

その他の中小消費者金融も含めた消費者金融一覧は別のページで詳しく紹介しています。

中小消費者金融一覧50社と大手消費者金融を紹介します

銀行グループの消費者金融

- 銀行系消費者金融

-

- アコム(三菱UFJフィナンシャル・グループ)

- プロミス(SMBCグループ)

- SMBCモビット(SMBCグループ)

- レイク(SBI新生銀行グループ)

現在、大手消費者金融と呼ばれるのはアコム、プロミス、アイフル、レイクの4つです。アイフルは銀行の傘下に入っていません。

SMBCモビットも有名ですが大手と比べると貸付残高は少なく中堅といった所でしょうか。

キャッシングとカードローンの違い

「キャッシング」と「カードローン」は同じ意味の言葉です。

無担保・無保証で手軽にお金を借りる手段として、キャッシングやカードローンが利用されます。

キャッシングでもカードが発行されるので、プロミスやアコムなどの消費者金融のホームページを見ても、カードローンという言葉が書かれています。

クレジットカードや消費者金融の借り入れがキャッシングで、銀行の借り入れがカードローンというわけではありません。

銀行カードローンのことをキャッシングと言うことは少ないですが、PayPay銀行がジャパンネット銀行時代に提供していたカードローンは、「ネットキャッシング」という商品名でした。

カードローンよりもキャッシングの方が悪いイメージを持っている人が多いので、最近はカードローンの方が使われることが多いです。

借金する時に、消費者金融から借りるか銀行から借りるか迷うかもしれませんが、基本的にはどちらで借りても構いません。

消費者金融の方が取り立てが厳しいということもありません。即日融資できるのは消費者金融だけです。

消費者金融の方が金利が高く、総量規制の対象になりますが、銀行よりも借り入れしやすいという意見が多いです。小口融資が中心でパートやアルバイトでも利用できます。

クレジットカードを持っている人は、クレジットカードのキャッシング枠を利用して借金する方法もあります。金利は高めですが、新たにカードローン会社と契約する必要はありません。

銀行やコンビニのATMで借り入れできる

消費者金融でも銀行カードローンでも、提携する銀行やコンビニのATMで借入することができます。

銀行振込もありますが、ATMを使っている人が多いです。

銀行カードローンなら提携コンビニATMも手数料無料で使えます。

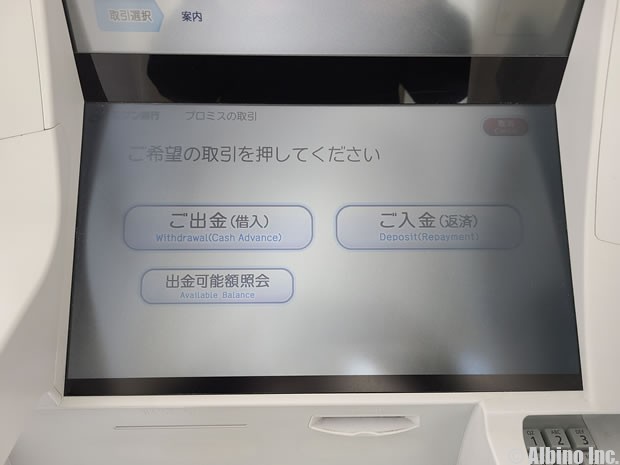

これはセブンイレブンのATMにプロミスカードを入れた時の画面です。借り入れも返済も簡単にできます。

消費者金融の自動契約機にもATMが設置してありますが、自動契約機の店舗に入るのは気が引ける人も多いと思うので、銀行やコンビニのATMを使うのが良いと思います。

なお、提携ATMを利用する時は、借り入れ・返済ともに100円や200円の手数料がかかる場合が多いです。

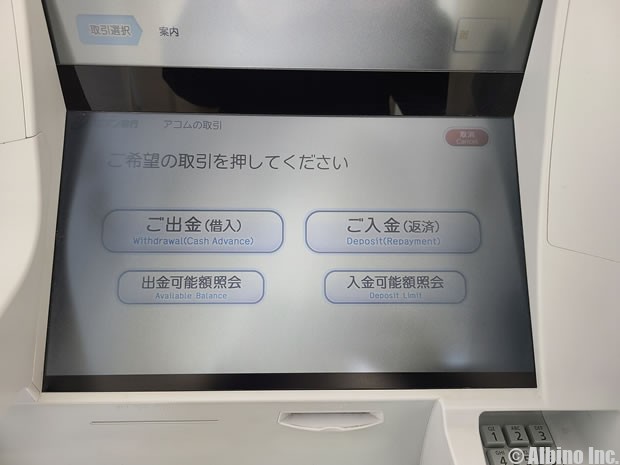

これはセブンイレブンのATMにアコムカードを入れた時の画面です。プロミスとほとんど同じ画面です。

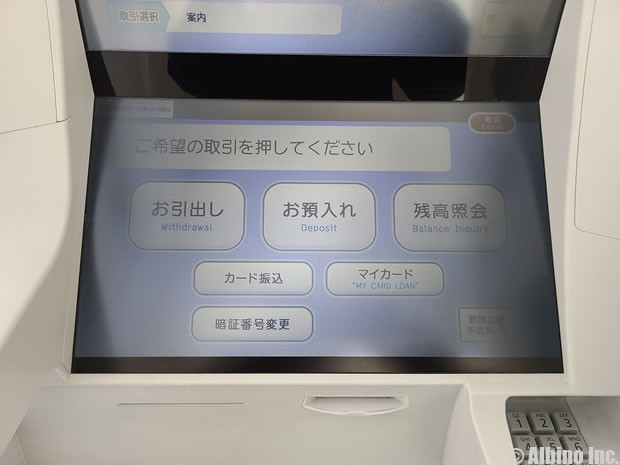

セブン銀行ATMで三菱UFJ銀行カードローンのカードを入れた時はこのような画面になります。

カードローン会社によってメニューは違いますが、特に迷うこともないと思います。

三菱UFJ銀行カードローンは、提携ATMの手数料が無料なのでありがたいです。

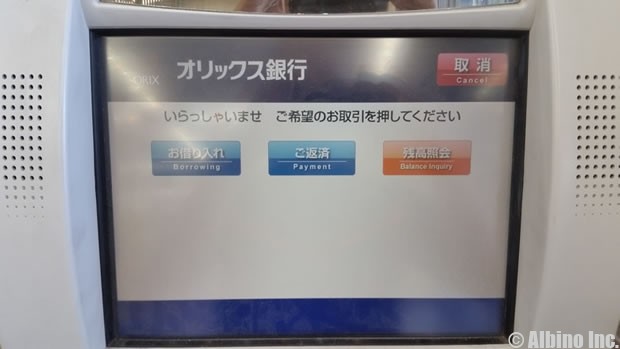

これはローソンのATMにオリックス銀行カードローンのカードを入れた時の画面です。

オリックス銀行は店舗がありませんが、三菱UFJ銀行や三井住友銀行、コンビニの提携ATMが利用できます。

オリックス銀行カードローンも提携ATMの手数料が無料になっています。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |