リボ払いはデメリットしかない?30万円リボ払いしたときの利息は?

リボ払いはデメリットしかないの?

リボ払いは利息が多くなることや、支払い残高を把握できないことがデメリットですが、デメリットしかないわけではありません。

リボ払いを利用することで毎月の支払いが低く抑えられ、実際には買うのが難しい金額の物が買えます。

ただし、使い方を間違えると借金地獄になってしまうので、全ての支払いをリボ払いにするのはやめたほうがよいでしょう。

リボ払いは危険だからやめた方がよい?

リボ払いは怖い!危険!という話を良く聞きますが、怖いのはリボ払いではなく、高額利用して返済期間が長くなったときです。

リボ払いだと毎月の負担額は小さくなりますが、返済期間が長くなると利息の支払いだけでもかなりの額になります。

元金よりも先に利息や手数料の返済に充当されるので、始めのうちは思ったほど元金が減らないこともあります。

30万円借りてリボ払いするときの利息は?

30万をリボ払いで返済するときの利息は、利用するカードローン会社と毎月の返済額によって変わります。

毎月の返済額が同じ場合、適用金利が低いほど利息も少なくなります。

大手カードローンで、10万円~30万円借りたときに最終的に支払う利息の合計額は以下のようになります。

| 金融機関 | 返済期間 | 利息 |

|---|---|---|

| プロミス | 31ヶ月 | 23,533円 |

| アイフル | 32ヶ月 | 26,236円 |

| アコム | 32ヶ月 | 26,260円 |

| レイク | 31ヶ月 | 23,448円 |

| 三菱UFJ銀行 | 30ヶ月 | 19,929円 |

| 三井住友銀行 | 30ヶ月 | 19,757円 |

毎月4,000円ずつ返済した場合のシミュレーションです。各カードローン会社の返済シミュレーションツールを利用しています。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

リボ払いのデメリットとメリット

- 現金では買えない物が買える

- 毎月の支払額が抑えられる

- 家計管理がしやすくなる

- お金に余裕がある時に支払額を増やせる

- 利息(手数料)がかかる

- 支払残高が把握しにくい

- 借金している感覚がなくなる

リボ払いはデメリットしかないと言われることもありますが、毎月の支払額が一定に抑えられて、家計管理がしやすいのは大きなメリットです。

クレジットカードの分割払いも手数料がかかっているので、リボ払いの利息と仕組みは同じです。リボ払いと分割払いの違いは支払回数が決まっているかどうかです。

リボ払いでもお金に余裕がある時に増額返済していけば、最終的な支払回数を減らすことができます。

リボ払いに関するFAQ

Q.リボ払いはヤバイの?

リボ払いはヤバい!危険!と言われることもありますが、リボ払いだから危ないというわけではありません。

借入額が大きいのに返済期間が長いリボ払いは、利息の支払いが多くなるので良くありません。

クレジットカードの返済方法は、リボ払い、分割払い、1回払いがあります。リボ払いは、利用額(借入残高)に応じて毎月決められた金額を返済するものです。

30万円の支払いをした場合もで、リボ払いにすると月1万円ほどの返済で済みます。毎月の返済は楽ですが、返済期間は3年ほどになるので、最終的に支払う利息は7万円ほどになります。

クレジットカードでも繰り上げ返済(リボ残高のおまとめ払い)はできるので、お金に余裕がある時は多めに返して元金を減らしてください。

Q.リボ払いはデメリットしかない?

リボ払いのデメリットは利息の支払いが多くなることですが、毎月の返済額を少なくできるのは大きなメリットです。

リボ払いがおすすめの人は、リボ払いでないと返済できない人です。1回や数回の支払いで終えることができるなら1回払いや分割払いを利用しましょう。

カードローンには分割払いはないので、リボ払いで返済しつつ、毎月多めに返済していきます。カードローンでは、約定返済額を超える返済は全て元金の返済に充てられます。

リボ払いは使い方によっては便利ですし、利息も抑えられるので上手く使っていきましょう。

Q.リボ払いの金利は?

リボ払いの金利は、年15.0~18.0%になることが多いです。※金利はローン会社によって異なります

100万円未満の借入に対するリボ払いの利率は、消費者金融なら年18.0%、銀行カードローンなら年15.0%、クレジットカードなら年15.0%ほどに設定されています。

クレジットカードの場合、分割払い手数料は実質年率12.0%~15.0%になっているので、分割払いでもリボ払いでもそれほど金利に差はありません。

Q.リボ払いの仕組みは?

リボ払いは、毎月決められた額を完済するまで支払い続ける方法です。利用額(借入残高)によって毎月の返済額が決まります。

分割払いは返済回数が決まっていますが、リボ払いは利用額によって支払額が変わるので、リボ払い中に利用額が増えれば返済回数も増えていきます。

リボ払いの問題点では、利用し続けている限り、返済がいつまでも終わらないことです。いつの支払いに対するリボ払いなのかを把握するのは難しいです。

リボ払いは無計画に利用すると損します。利用額が大きいと元金よりも金利手数料の方が多くなることもあるので注意しましょう。

Q.リボ払いをやめたいときは?

リボ払いをやめたいときは、残金を一括返済しましょう。会員ページや電話でリボ払いから一括払いに変更できます。

クレジットカードの場合、意図せずリボ払になっていたという人もいますが、基本的に自分で選択しない限りリボ払いにはなりません。

後でリボ払いになっていることが分かったときは、すぐに返済方法を変更しましょう。高額な利用だったとしても短期間なら、それほど金利手数料はかかりません。

リボ払いの危険な使い方

- リボ払いは使い方に注意

-

- ローン金額が大きいのに毎月最低限の返済しかしない

- 返済期間が長いのにリボ払いでしか返済しない

- リボ返済が終わらないうちに他のローンのリボ払いを始める

リボ払いではこの3つに気を付けておけば怖いことはありません。

毎月リボ払いで返しつつ、お金に余裕がある時に繰り上げ返済するのが理想です。

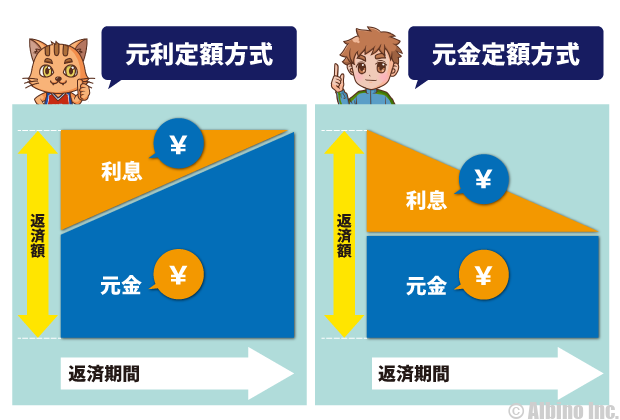

元利定額方式のリボ払いは元金が減らない

リボ払いの怖い所は、返済期間が長いと元金がなかなか減らないことです。

毎月の返済額には利息分が含まれていて、はじめのうちは返済額に占める利息の割合が多いです。

借入残高が大きいと毎月の利息も大きくなるため、元金部分に充てられる返済額が小さくなります。

元利定額返済方式と元金定額返済方式では、毎月の元金の返済額が変わりますが、大手消費者金融が採用している「残高スライド元利定額返済方式」は、始めは利息の支払いが大きくなります。

元利定額返済方式は、毎月決められた額を返済するので、たとえば毎月5,000円の支払いでも、利息が1,500円、元金返済が3,500円と言った形になります。

借入残高が減ってくると、元金部分の返済額が大きくなっていきますが、始めのうちは利息の支払いが多いので、思っているよりも元金が減らないかもしれません。

残高スライド元利定額返済方式とは?元金定額方式との違い

高額融資して毎月の返済額が少ない場合

カードローンで50万円借りて毎月最低返済額しか返さない場合、どのような返済状況になるのかを見ていきます。

年率18.0%で50万円借入、毎月13,000円返済、返済回数58回

| 返済回数 | 元金充当 | 利息充当 | 残高 |

|---|---|---|---|

| 1 | 5,357円 | 7,643円 | 494,643円 |

| 2 | 6,170円 | 6,830円 | 488,473円 |

| 3 | 5,533円 | 7,467円 | 482,940円 |

| 4 | 5,856円 | 7,144円 | 477,084円 |

| 5 | 5,707円 | 7,293円 | 471,377円 |

| 10 | 6,164円 | 6,836円 | 441,033円 |

| 20 | 7,194円 | 5,806円 | 372,619円 |

| 30 | 8,549円 | 4,451円 | 293,186円 |

| 40 | 9,879円 | 3,121円 | 201,082円 |

| 50 | 11,539円 | 1,461円 | 94,284円 |

| 58 | 9,478円 | 144円 | 0円 |

| 合計 | 500,000円 | 250,622円 |

借入額が50万円と多いと場合、毎月13,000円返しても返済期間が58ヶ月と長くなり、利息だけで25万円支払うことになります。

初回の返済を見てもわかるように、13,000円のうち半分以上の7,643円が利息の返済に充てられています。

どこのカードローンでも基本的に同じ結果になりますが、借入額が大きい時は追加返済(繰り上げ返済)でリボ払い以外にも返済していかなければいけません。

追加返済で返したお金は全て元金の返済に充てられるので、最終的な利息の支払いも少なくて済みます。

高額融資して毎月しっかり返済する場合

カードローンで50万円借りて、毎月3万円ずつしっかり返済する場合、どのような返済状況になるのかを見ていきます。

年率18.0%で50万円借入、毎月30,000円返済、返済回数20回

| 返済回数 | 元金充当 | 利息充当 | 残高 |

|---|---|---|---|

| 1 | 22,357円 | 7,643円 | 477,643円 |

| 2 | 23,405円 | 6,595円 | 454,238円 |

| 3 | 23,056円 | 6,944円 | 431,182円 |

| 4 | 23,621円 | 6,379円 | 407,561円 |

| 5 | 23,770円 | 6,230円 | 383,791円 |

| 10 | 25,649円 | 4,351円 | 259,022円 |

| 15 | 27,676円 | 2,324円 | 124,371円 |

| 19 | 29,409円 | 591円 | 9,273円 |

| 20 | 9,273円 | 141円 | 0円 |

| 合計 | 500,000円 | 79,414円 |

50万円借りても月3万円返済できれば、始めから元金に充てられる金額が大きいので、元金もどんどん減っていきます。

最終的に50万円の借入に対して、8万円の利息で済むことになります。

カードローンで高額融資を受けるときは、毎月しっかり返済して、余裕ができたときに追加返済して残高を減らすことが大切です。

リボ払いは返済期間が長いほど利息が増える

キャッシングやカードローンの支払いは、リボ払いが基本です。繰り上げ返済や一括返済しない限りはリボ返済になっています。

リボ払いで返す時は、余裕があるときに追加返済して早く返済し終えることが大切です。

毎月たくさんの額を返すのは大変ですが、リボ払いは借入額と返済期間で利息が全く違ってきます。

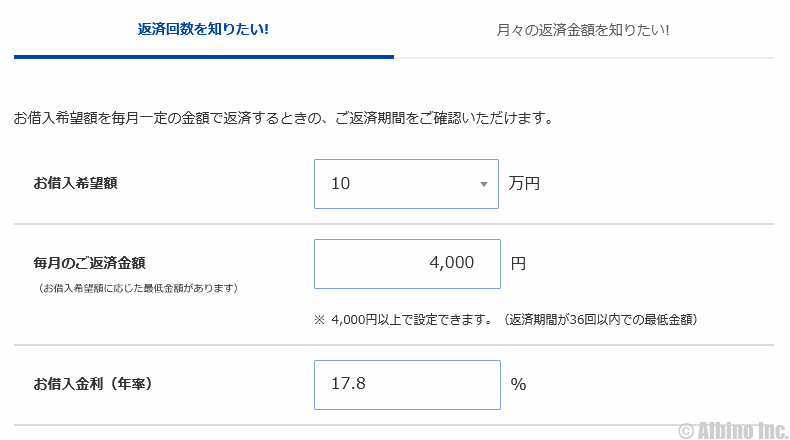

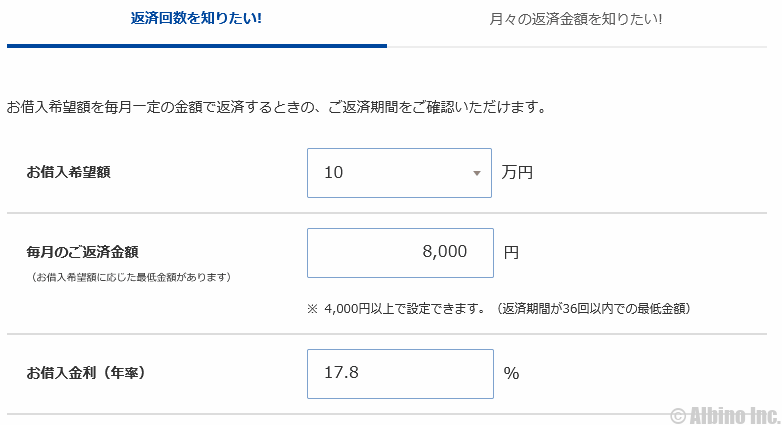

たとえばプロミスで10万円借りた時の返済期間と返済額は以下のようになります。

| 月々 | 返済期間 | 総返済額 |

|---|---|---|

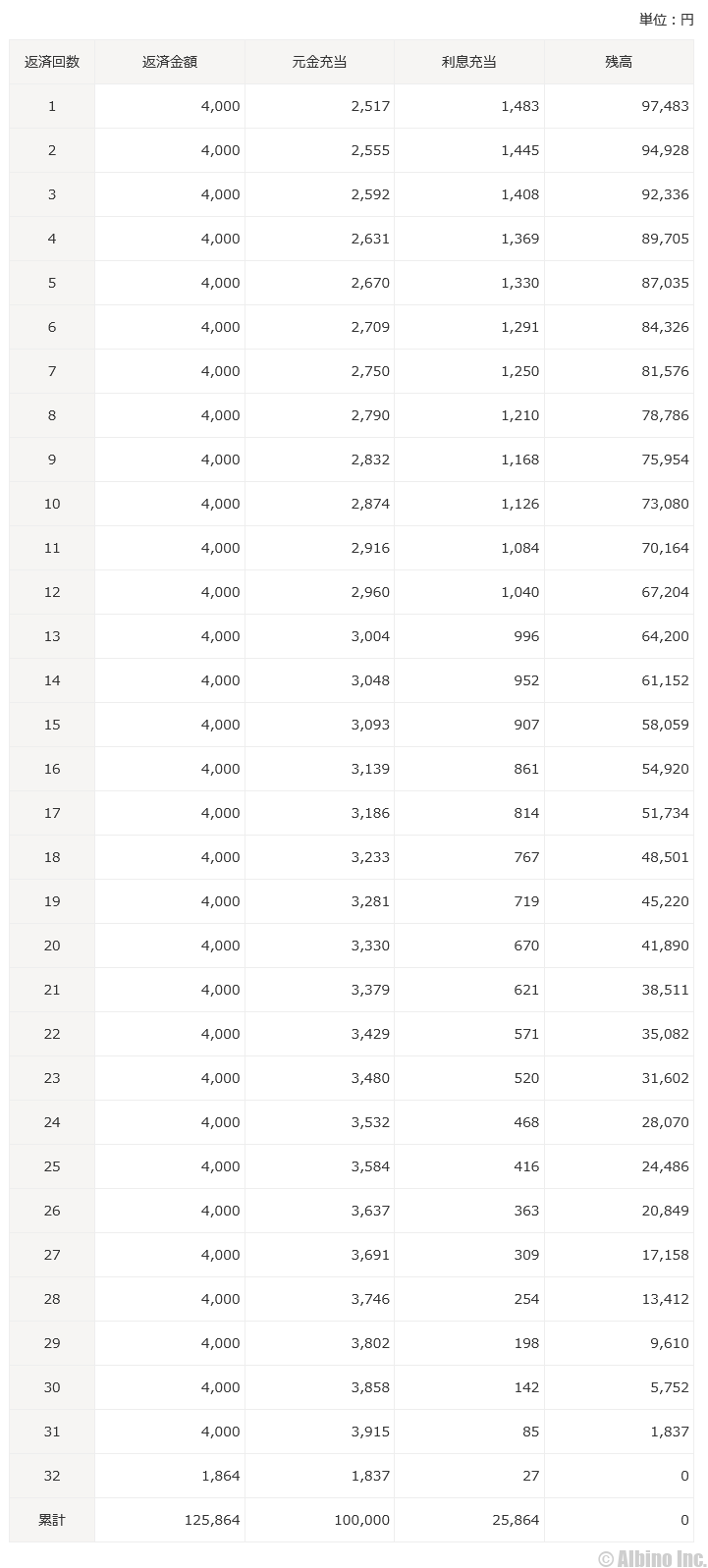

| 4,000円 | 32ヶ月 | 125,864円 |

| 8,000円 | 14ヶ月 | 111,417円 |

| 12,000円 | 9ヶ月 | 107,531円 |

| 16,000円 | 7ヶ月 | 105,744円 |

| 20,000円 | 6ヶ月 | 104,694円 |

プロミスで10万円借り入れ、月々4千円ずつ返済する場合のシミュレーションをしてみます。

金利は年17.8%で計算して返済期間は32ヶ月になります。

返済計画表を見ると、はじめのうちは返済額に占める利息の割合が多いことが分かります。

最後の方の返済では、ほとんどが元金の支払いに充てられます。

最終的には125,864円の返済なので、利息として25,864円支払うことになります。

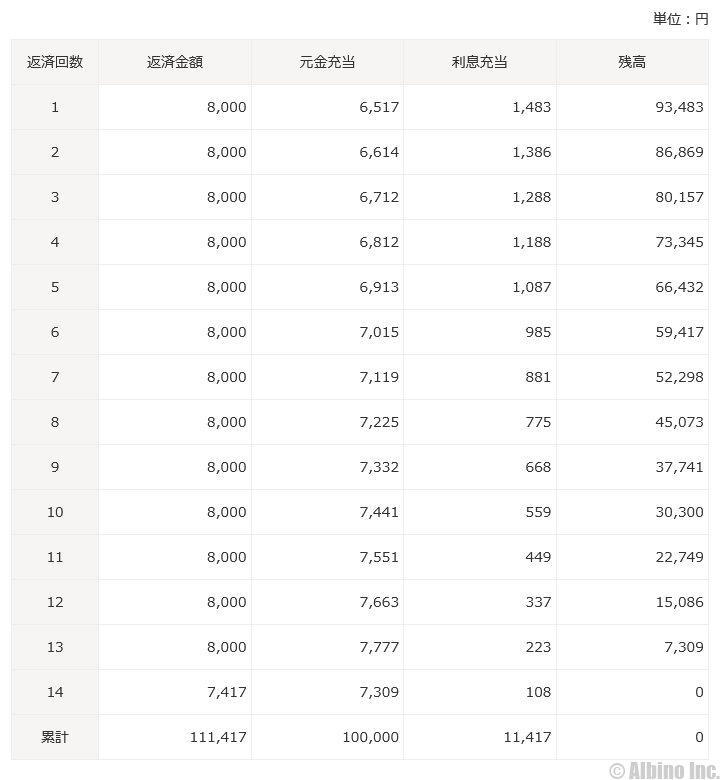

これを毎月8千円の返済にした時でシミュレーションし直してみます。

毎月8千円だと返済期間は14ヶ月になります。

毎月の元金の支払いが多く借金はどんどん減っていくので、最終的に111,417円の返済になり、利息としては11,417円になります。

毎月8千円の返済にすると、4千円の時と比べて利息の支払い額は半分ほどになります。

月々の返済額を多くして返済期間を短くすれば、利息はかなり減らすことができます。

リボ払いは怖いと言われますが、リボが悪いわけではなく、借入額が多いのに返済期間を長くするのが悪いのです。

毎月最低返済額以上の返済をして返済期間を短くしていきましょう。

資金に余裕ができた時は、途中で一括返済したり繰上げ返済しましょう。インターネット返済でもATM返済でも一括返済できます。

カードローンのリボ払いの仕組み

カードローンのリボ払いは、「定額リボルビング方式」や「定率リボルビング方式」などの種類があります。

プロミス、アイフルなどの大手消費者金融では、残高スライド元利定額返済方式を採用しています。

- 残高スライド・・・借入残高に応じて返済額が変動

- 元利定額・・・元金と利息を合わせた毎月の返済額が一定になる

これがカードローンの一般的なリボ払いの返済イメージです。

毎月の返済額は一定でも、始めのうちは利息の返済に充てられる部分が大きく、徐々に元金(借入残高)の返済が多くなってきます。

利息ばかり支払って元金が減らないのが、リボ払いが危険と言われる理由です。

借入残高によって毎月の返済額が変わる

借入残高ごとの毎月の約定返済額は以下のようになります。利用するカードローンによっても約定返済額が変わります。

| 借入残高 | 返済額 |

|---|---|

| 1万円 | 1,000円 |

| 2万円 | 1,000円 |

| 3万円 | 2,000円 |

| 4万円 | 2,000円 |

| 5万円 | 2,000円 |

| 6万円 | 3,000円 |

| 7万円 | 3,000円 |

| 8万円 | 3,000円 |

| 9万円 | 4,000円 |

| 10万円 | 4,000円 |

| 11万円 | 4,000円 |

| 12万円 | 5,000円 |

| 13万円 | 5,000円 |

| 14万円 | 6,000円 |

| 15万円 | 6,000円 |

| 16万円 | 6,000円 |

| 17万円 | 7,000円 |

| 18万円 | 7,000円 |

| 19万円 | 7,000円 |

| 20万円 | 8,000円 |

たとえば借入残高が10万円のときは、返済額が4千円ですが、残高が8万円になれば返済額は3千円に減ります。

借入残高が減ったのに毎月の約定返済額が下がらないときは、カードローン会社に電話して、返済額を減らしてもらってください。

残高が減っても今までと同じ額を返済しつづけることもできます。利息を減らしたい人は多めに返していきましょう。

約定返済額の計算方法

毎月の返済額(約定返済額)は借入残高によって変わりますが、プロミスではこのような計算で返済額が決まります。

| 借入残高 | 返済額 | 返済回数 |

|---|---|---|

| 30万円以下 | 借入後残高 × 3.61% | 最大36回 |

| 30~100万円以下 | 借入後残高 × 2.53% | 最大60回 |

| 100万円超 | 借入後残高 × 1.99% | 最大80回 |

10万円の借り入れでは以下のようになります。

10万円×3.61%=3,610円⇒毎月4,000円の支払い

1,000円未満を切り上げた返済額になります。

- 残高によって約定返済額が変わる

-

- 10万円借りるときは毎月の返済額が4,000円

- 5万円借りるときは毎月の返済額2,000円

借入残高の増減により、返済額も増減します。

借入残高が減れば毎月の返済額も減りますが、追加の借入をして残高が増えれば返済額も増えます。

これは「残高スライド」と呼ばれるもので、借入残高に応じてその月の返済額が決まります。

借入額ごとのリボ払い回数

借入金額が、10~50万円で、返済期間を1~5年にした時の毎月の返済額と総返済額はこのようになります。金利は年17.8%で計算しています。

プロミスの返済シミュレーションでは、借入金額が小さいと4年や5年の返済期間が選べないので、30万円までは3年以内の返済で考えています。

| 借入金額 | 返済期間(回数) | 月の返済額 | 返済総額 |

|---|---|---|---|

| 10万円 | 1年以内(11回) | 10,000円 | 109,043円 |

| 2年以内(24回) | 5,000円 | 119,490円 | |

| 3年以内(32回) | 4,000円 | 125,864円 | |

| 20万円 | 1年以内(12回) | 19,000円 | 219,093円 |

| 2年以内(24回) | 10,000円 | 238,999円 | |

| 3年以内(32回) | 8,000円 | 251,743円 | |

| 30万円 | 1年以内(12回) | 28,000円 | 329,160円 |

| 2年以内(24回) | 15,000円 | 358,508円 | |

| 3年以内(36回) | 11,000円 | 387,289円 | |

| 40万円 | 1年以内(12回) | 37,000円 | 439,224円 |

| 2年以内(24回) | 20,000円 | 478,013円 | |

| 3年以内(35回) | 15,000円 | 512,860円 | |

| 4年以内(47回) | 12,000円 | 555,875円 | |

| 5年以内(53回) | 11,000円 | 579,111円 | |

| 50万円 | 1年以内(12回) | 46,000円 | 549,288円 |

| 2年以内(24回) | 25,000円 | 597,524円 | |

| 3年以内(34回) | 19,000円 | 638,578円 | |

| 4年以内(47回) | 15,000円 | 694,862円 | |

| 5年以内(58回) | 13,000円 | 746,160円 |

当然のことですが、借入額が大きいほど毎月の返済額が多くなり、返済期間が長くなるほどトータルの支払いは多くなります。

10万円の3年払いでは、総額で12.5万円の返済になるので、利息で2.5万円支払うことになります。元金の25%もの利息が発生することになります。

月々の返済が少なくても大きな金額を貸してくれるのはありがたいですが、返済が終わる前に、新たな借り入れをすると、毎月の返済額が変わらなくても借金は膨れ上がっていくので、注意しましょう。

クレジットカードのリボ払いと分割払い

クレジットカードの返済方法には、リボ払いと分割払いがあります。

リボ払いも分割払いも、2回以上の返済回数で返していくものですが、少し性質が異なっています。

クレジットカードの支払い方法には、「一括払い」「リボ払い」「分割払い」の3つの方法があります。

| 支払い方法 | 内容 |

|---|---|

| 一括払い | 翌月の指定された日に全額を支払う |

| 分割払い | 代金を指定した回数で割り毎月支払う |

| リボ払い | 毎月決まった額を完済するまで支払う |

一括払いはわかりやすいですが、分割払いとリボ払いの違いがわかりにくいと思います。

どちらも同じようなものと考えている人も多いですが、リボ払いにした場合、月々の返済額が小さくても、トータルでは物凄く大きな支払いになっていることもあります。

リボ払いと分割払いの違い

- リボ払いと分割払い

-

- リボ払いは毎月の支払額を指定する

- 分割払いは買い物ごとの支払回数を指定する

- リボ払いも分割払いも手数料を支払う

リボ払いの場合、借入残高に応じて毎月決まった額を返済していきます。リボ払い中に他のものを追加購入した場合でも、毎月の返済額は少なくて済みます。

分割払いでは、分割払いをしている最中に、他の分割払いが始まった場合には、毎月の返済額も増えます。これがリボ払いと大きな違いです。

リボ払いと分割払いはどちらが得なの?

リボ払いでも分割払いでも手数料(利息)がかかってきますが、分割払いの方が実質年率が低くなる可能性が高いです。

リボ払いでは実質年率15.0%ほどになりますが、分割払いでは実質年率10~15%ほどになります。

分割払いは分割回数を少なくするほど実質年率が下がります。

なお、分割払いの2回払いでは手数料がかかりません。

リボ払いの特徴

リボ払いは、色々な返済方式がありますが、基本的には、「毎月一定額を支払っていく」返済方法です。

クレジットカードのリボ払いの手数料(利息)は、実質年率15.0%になっているカードが多いです。

支払い回数は、利用金額と月々の返済額によって変わってきます。利用額によって、支払い回数の限度も変わります。

一般的な、残高スライド方式の場合、その時の借入残高に応じて、毎月の支払額が変わります。

残高100万円以下:毎月3万円

残高50万円以下:毎月1.5万円

残高30万円以下:毎月1万円

残高20万円未満:毎月5千円

このように、その月の借入残高によって、返済額がスライド(変動)していきます。最低支払額は、カード会社によって変わります。

たとえば、30万円の商品を購入し、さらにその後30万円の商品を購入した場合、合計の残高は60万円になるので、上記の例では毎月3万円の支払いになります。

残高が50万円以下になった時点で毎月1.5万円の支払いになります。

これが、分割払いの場合、30万円の15回払いで、毎月2万円返していく形にしても、その後また30万円の商品を購入し、15回払いにすると、2つ分の支払いで毎月4万円の返済になります。

リボ払いは、残高が増えると返済額が増える可能性はありますが、それでも急激に増えることはありません。

リボ払いは怖い?

リボ払いは損をする?リボ払いは怖い?というイメージを持っている人も多いと思います。

しかし、使い方を間違えなければリボ払いも怖くありません。

確かに、借入の元金が増えても毎月の支払額は増えないこともあり、この場合、返済期間が伸びるので支払う利息が大きくなります。

毎月の返済額のうち、半分を利息の支払いに取られることもあります。リボ払いのほうが金利が高く設定されているカード会社が多いので、最終的な支払いはリボ払いの方が大きくなります。

リボ払いは繰り上げ返済が可能なので、リボ払いを選択しておいて、まとまったお金ができた時に、一括返済してしまうのもよいと思います。

利用額が大きいとリボ払いの支払いが延々と続くので、いつ買った商品に対する支払いかわからなくなってしまいますが、小さな買い物しかしない人なら問題ないはずです。

分割払いの特徴

分割払いの仕組みは簡単で、「指定した回数で、代金を割って支払っていく」だけです。

分割払いの手数料(利息)は、支払回数によって10~15%ほどになっている事が多いです。

支払い回数は、3回・5回・6回・10回・12回・15回・18回・20回・24回・30回・36回払いなどが選べるようになっています。

12回なら1年間、24回なら2年間という事になります。後で分割の回数を変更することができる場合もあります。

30万円の物を購入し、3回払いなら月10万円×3回、10回払いなら、月3万円×10回ということになります。

分割払いは手数料が発生します。利息ではなく手数料ですが、実質年率で表される事が多いです。

三井住友カードで分割払いした時の支払回数と実質年率はこのようになっています。

24回払いでも実質年率は14.75%なので、リボ払いの利率やキャッシング金利と比べると低くなっています。銀行カードローンの上限金利と同じくらいですね。

カードの分割払いの手数料率は、年10~15%ぐらいに設定されていることが多いです。支払い回数が少ない方が、支払う手数料は小さくなります。

リボ払いと分割払い利用枠の増額

これは私が利用している楽天カードの利用可能額です。ショッピング枠が100万円、キャッシング枠が30万円です。

カードのショッピング枠と「リボ払い、分割払いの枠」は別に上限が設定されています。

楽天カードは、ショッピング枠の総額と、リボ払い・分割払い枠の金額が同じになっていました。

こちらは私が利用しているJTB旅カード(三井住友カード)の利用可能額です。

総利用額は200万円ですが、リボ払いや分割払いの利用枠は150万円までとなっています。

このようにショッピング枠とリボ払い、分割払いの枠の金額が異なる場合、ショッピング枠に余裕があってもリボ払いにできない時があります。

以前、私がショッピング枠100万円の時に60万円の商品をカードで支払おうとした時に、分割払いできなくて困ったことがあります。その時まで、カードの利用可能額=分割払いの可能額だと思っていました。

その後、カード会社のコールセンターに連絡して、リボ払い・分割払い枠を100万円に上げてもらいました。キャッシング枠の増額のように収入証明書の提出は必要なく、電話口で収入を確認されただけで増額できました。

10万円のリボ払い返済額と返済回数

消費者金融や銀行カードローンで10万円借りて、リボ払いで返済する時の回数や返済額を見てみます。

| 金融機関 | 月々 | 回数 | 総返済額 |

|---|---|---|---|

| プロミス | 4,000円 | 32回 | 125,864円 |

| アコム | 4,000円 | 32回 | 126,260円 |

| アイフル | 4,000円 | 32回 | 126,260円 |

| SMBCモビット | 4,000円 | 32回 | 126,260円 |

| レイク | 4,000円 | 32回 | 125,771円 |

| 三菱UFJ銀行 | 4,000円 | 30回 | 119,929円 |

| 三井住友銀行 | 4,000円 | 30回 | 119,757円 |

※三菱UFJ銀行は借入利率が年8.1%以下の場合、1,000円から返済可能

どのカードローンも10万円の借入なら毎月5,000円以下の返済で済むので借りやすいと思います。

銀行は消費者金融よりも低金利で借りられて、月々の最低返済額も低いですが、利息は結構な額になります。

三井住友銀行は毎月2,000円の返済でも大丈夫です。毎月2,000円の返済にすると、返済期間が77回になり返済額は15万円ほどになります。

アコムで10万円借りる時

アコムで年18.0%の利率で10万円借りる場合を想定して、返済額や返済回数を見てみます。

| 返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 4,000円 | 32ヶ月 | 126,260円 |

| 6,000円 | 20ヶ月 | 115,930円 |

| 8,000円 | 14ヶ月 | 111,565円 |

| 10,000円 | 11ヶ月 | 109,158円 |

| 15,000円 | 8ヶ月 | 106,153円 |

総返済額は、その返済額を続けた場合に、最終的に支払う返済額の総額です。

たとえば10万円借りて毎月4千円返済する場合、32ヶ月間の返済で、利息の合計が26,260円になります。

三菱UFJ銀行カードローンで10万円借りる時

三菱UFJ銀行カードローンで10万円借りる場合を想定して、返済額や返済回数を見てみます。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 2,000円 | 77ヶ月 | 154,952円 |

| 4,000円 | 30ヶ月 | 119,929円 |

| 6,000円 | 19ヶ月 | 112,434円 |

| 8,000円 | 14ヶ月 | 109,138円 |

| 10,000円 | 11ヶ月 | 107,280円 |

| 20,000円 | 6ヶ月 | 103,812円 |

※三菱UFJ銀行は借入利率が年8.1%以下の場合、1,000円から返済可能

月2千円だと、返済回数は77回で返済期間は6年5ヶ月、総返済額は154,952円になるので、利息として支払う額は54,952円です。

10万円の借り入れでも返済期間が長くなると、これだけ利息が多くなります。

実際に返済していると大きな負担は感じませんが、トータルでは結構な額を支払っていることになります。

月4千円の返済にすれば、利息は19,929円に減らせます。返済額を増やすとこれだけの差が出るので、できるだけ早く返していきたいですね。

三井住友銀行 カードローンで10万円借りる時

三井住友銀行で年14.5%の利率で10万円借りる場合を想定して、返済額や返済回数を見てみます。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 2,000円 | 78ヶ月 | 154,259円 |

| 4,000円 | 30ヶ月 | 119,757円 |

| 6,000円 | 19ヶ月 | 112,335円 |

| 8,000円 | 14ヶ月 | 109,068円 |

| 10,000円 | 11ヶ月 | 107,227円 |

| 20,000円 | 6ヶ月 | 103,786円 |

三井住友銀行 カードローンは、最低返済額が2千円です。

月2千円の返済なら楽ですが、返済期間が78ヶ月と長くなるので、総返済額も15万円を超えます。

同じ返済額なら高金利のアコムよりも、低金利の三井住友銀行の方が利息を減らせます。

20万円のリボ払い返済額と回数

消費者金融や銀行カードローンで20万円借りて、リボ払いで返済する時の回数や返済額を見てみます。

| 金融機関 | 月々 | 回数 | 総返済額 |

|---|---|---|---|

| プロミス | 8,000円 | 32回 | 251,743円 |

| アコム | 8,000円 | 32回 | 252,540円 |

| アイフル | 8,000円 | 32回 | 252,612円 |

| SMBCモビット | 8,000円 | 32回 | 252,540円 |

| レイク | 8,000円 | 31回 | 246,914円 |

| 三菱UFJ銀行 | 8,000円 | 30回 | 239,883円 |

| 三井住友銀行 | 8,000円 | 30回 | 239,537円 |

20万円の借入では月8,000円ぐらい返済すると利息が少なくてすみます。

三井住友銀行は毎月4,000円の返済でも大丈夫です。

毎月4,000円の返済にすると、返済期間が78回になり返済額は30万円ほどになります。

アコムで20万円借りる時

アコムで年18.0%の利率で20万円借りる場合を想定して、返済額や返済回数を見てみます。

| 返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 6,000円 | 47ヶ月 | 279,313円 |

| 8,000円 | 32ヶ月 | 252,540円 |

| 10,000円 | 24ヶ月 | 239,554円 |

| 12,000円 | 20ヶ月 | 231,876円 |

| 15,000円 | 15ヶ月 | 224,807円 |

| 20,000円 | 11ヶ月 | 218,320円 |

アコムなら20万円の借入でも月6千円の返済が可能ですが、4年間の返済期間になるので返済額も多くなります。

20万円借りるときは月1万円以上返済して、返済期間を短くするのがおすすめです。

三井住友銀行 カードローンで20万円借りる時

三井住友銀行で年14.5%の利率で20万円借りる場合を想定して、返済額や返済回数を見てみます。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 4,000円 | 78ヶ月 | 308,574円 |

| 6,000円 | 43ヶ月 | 257,476円 |

| 8,000円 | 30ヶ月 | 239,537円 |

| 10,000円 | 24ヶ月 | 230,303円 |

| 20,000円 | 11ヶ月 | 214,459円 |

| 30,000円 | 7ヶ月 | 209,772円 |

| 40,000円 | 6ヶ月 | 207,573円 |

| 50,000円 | 5ヶ月 | 206,260円 |

20万円の借入になると、月4千円の返済でも利息の合計が10万円を超えます。

月2万円以上返済できれば、利息もほとんどかからずに返済が終わります。

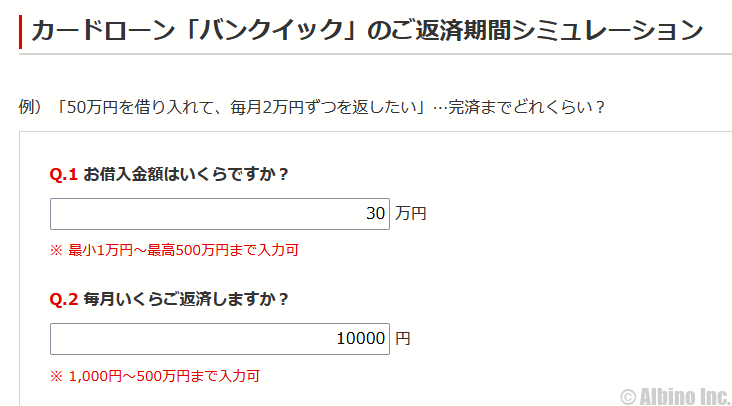

30万円借りる時のリボ払いの額

30万円借りるとして、3年間(36ヶ月払い)で返済した時と、翌月一括返済した時の利息を比べてみます。

金利は限度額によって変わりますが、限度額100万円未満で30万円借りた場合で比較してみます。

限度額100万円未満だと上限金利が適用される可能性が高いので、金利はそのカードローンの上限金利でシミュレーションします。

実際にはその銀行の最低返済額で返していく人が多いと思いますが、例として月1万円ずつ返済する場合の利息を見てみます。

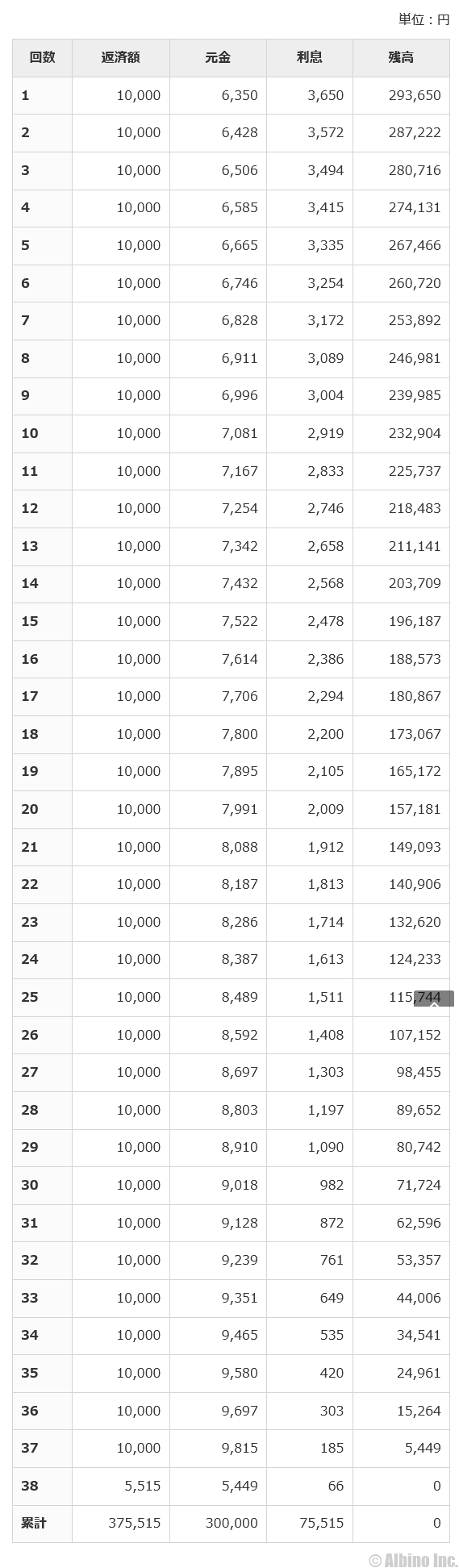

三菱UFJ銀行で30万円借りる

三菱UFJ銀行カードローンの限度額10万円以上100万円以下の金利は、年13.6~14.6%です。

月1万円ずつ返済すると、返済期間は38ヶ月で、総返済額は375,515円です。

30万円の借り入れで、トータルの利息は75,515円になります。

毎月1万円の返済なら大きな負担はないと思いますが、返済期間が3年以上になると利息の支払いだけで7万円を超えます。

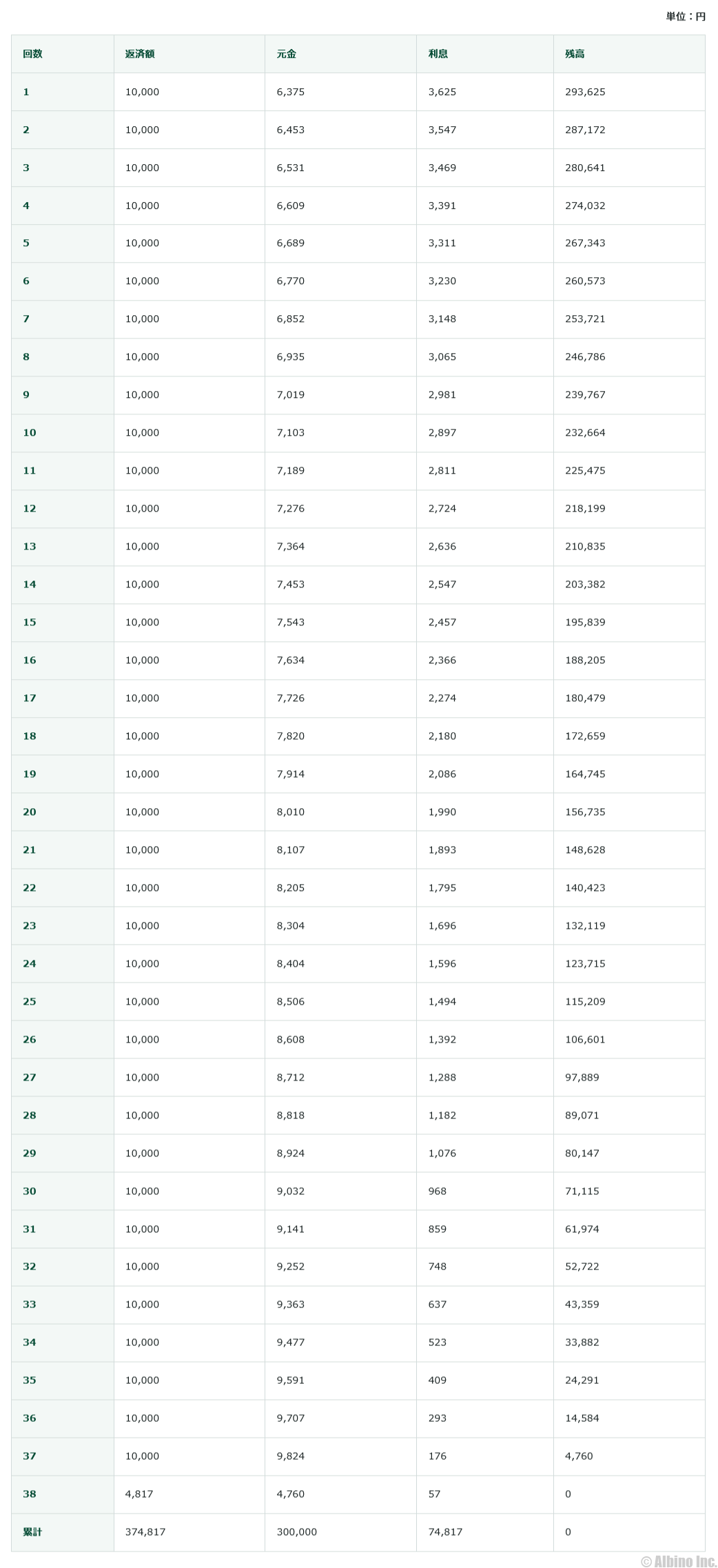

三井住友銀行 カードローンで30万円借りる

三井住友銀行 カードローンの限度額100万円以下の金利は、年12.0~14.5%です。

三井住友銀行 カードローンで30万円借りて月1万円返済にすると、返済期間は38ヶ月で、返済総額は374,817円です。30万円の借り入れで、トータルの利息は74,817円になります。

三菱UFJ銀行と上限金利が0.1%しか変わらないので、返済期間が同じなら同じような結果になります。銀行カードローンは限度額を上げて、どれだけ金利を下げられるかが重要になってきます。

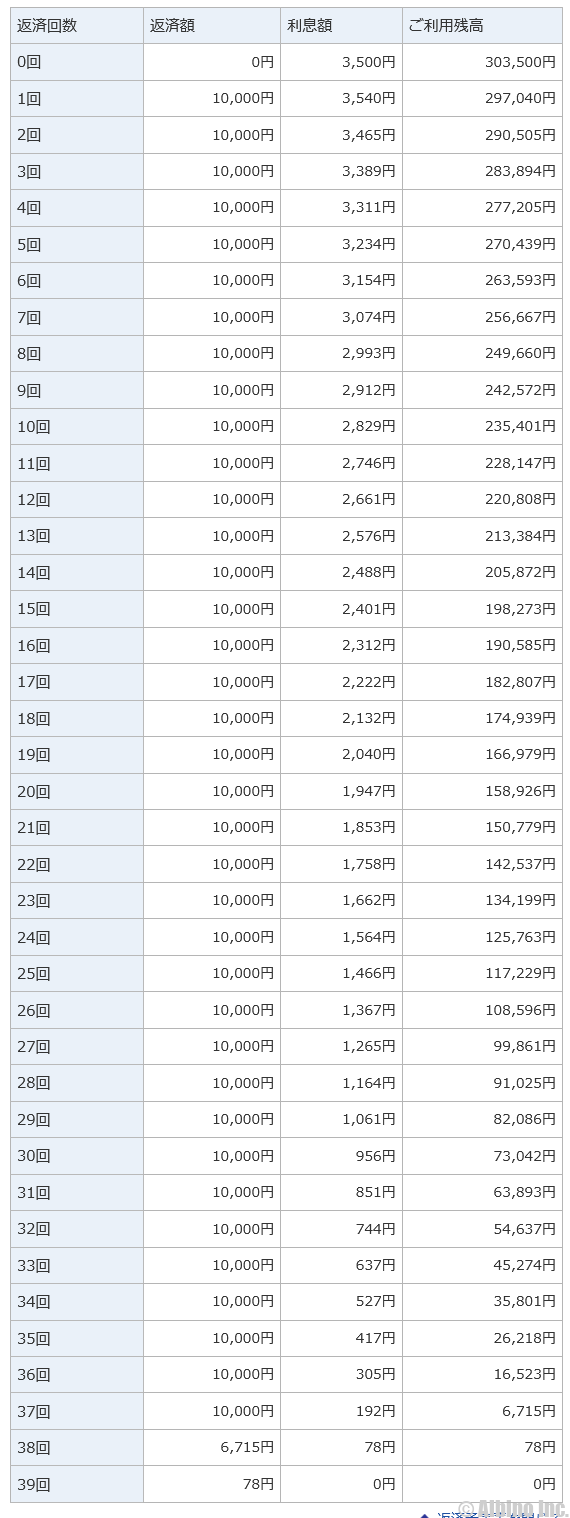

みずほ銀行で30万円借りる

みずほ銀行カードローンは、限度額100万円未満で30万円借りた時の上限金利が年14.0%です。

※住宅ローンのご利用で、カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5~13.5%です。

みずほ銀行カードローンで30万円借りて月1万円返済にすると、返済期間は39ヶ月で、返済総額は376,793円です。30万円の借り入れで、トータルの利息は71,381円になります。

みずほ銀行はメガバンクの中で上限金利が最も低いです。毎月の返済額が他の銀行よりも多いのに利息にそれほど差がないのは、みずほ銀行の場合、36回払いにすると最後の36回目の返済が122円と少なくなるためです。

毎月の返済が1万円でも元金に充てられる額と、利息に充てられる額が銀行によって異なるので、多少金利が低くてもトータルで支払う額はあまり変わらないこともあります。

メガバンクのカードローンでは、30万円の借り入れなら、どの銀行も年利14%ほどの金利になるので、どこで借りてもあまり差が出ません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |