アコムの審査時間と本審査に落ちたときの選択肢!審査通過率は何%?

アコムは審査が早い?

アコムの審査時間は最短20分(※1)です。大手消費者金融の中では一般的な審査スピードです。

※1 お申込時間や審査によりご希望に添えない場合がございます。

9:00~21:00までは即日審査回答していますが、21時以降の申込は審査結果の通知が朝9時以降になるため時間がかかります。

土日でも審査時間は変わりません。21時までなら即日融資できる可能性があります。ネット申込は24時間受付なので、前日の夜に申し込んでおけば翌日には審査結果が通知されます。

アコムの審査は甘い?

アコムの審査は甘くありませんが、パート・アルバイトや自営業でも審査に通ることはあります。

アコムの2023年4月~2024年3月の新規申込数は1,023,978件で、新客数は430,377件です。約4割の人が審査を通過しています。

「はじめてのアコム」というフレーズが有名なので、一社目のカードローンに選ばれることが多く審査通過率が高いようです。

アコムの審査に落ちたときは、アイフルやプロミスに申し込んでみましょう。どうしてもアコムから借りたい人は、6ヶ月以上時間を空けてから再度申し込んでください。

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

アコムの審査時間

アコムの審査時間は最短20分(※1)です。申込から借入まで最短20分で完了します。

※1 お申込時間や審査によりご希望に添えない場合がございます。

混んでいるときや申込者の状況によっては、借り入れまでに1時間以上かかることもあります。

すぐに借りたい人は、審査通過後に契約案内のメールが来たら、21時までに契約を完了させてください。

本人確認書類の提出や在籍確認に手間取ると、融資を受けるまでに時間がかかります。

アコムの申込方法は、「Web」「自動契約機」「電話」の3つがあります。どの申込方法でも「最短20分」の審査回答です。

アコムは、ネットや自動契約機から申し込めますが、どの申込方法でも審査基準は変わりません。ネット申込なら、審査結果がメールですぐにわかるので手間がかからず簡単です。

アコムで即日審査できる時間

アコムで即日融資できる時間は、自動契約機の営業時間と同じです。アコムの審査可能時間は平日でも土日でも変わりません。

| 申込日 | 審査回答時間 |

|---|---|

| 平日 | 9時~21時 |

| 土日祝 | 9時~21時 |

即日融資したいときは、21時までに契約する必要があります。21時以降に申し込んだ場合は、翌日以降の審査回答になります。

- 申込時間と審査結果の通知

-

- 0時~9時の申込は、当日の9時以降に審査結果が通知されます。

- 9時~21時の申込は、審査結果が分かりしだい即時通知されます。

- 21時~翌日9時の申込は、9時以降に審査結果が通知されます。

22時まで営業していたこともありますが、現在は21時までに短縮されています。アコムで即日融資を受けたい人は、20時までに申し込んで21時前に契約を完了させましょう。

審査に時間がかかる理由

アコムは審査がスムーズに進めば最短20分(※1)で完了します。

※1 お申込時間や審査によりご希望に添えない場合がございます。

審査が途中でストップすると、融資までに数時間かかったり、翌日以降の融資になることもあります。

- アコムの審査が遅れる原因

-

- 21時以降に申し込んだ

- 混雑している時間帯(金曜の夜)に申し込んだ

- 3~5月の繁忙期に申し込んだ

- 必要書類を提出していない

- 提出した書類に不備があった

- 在籍確認が取れない

- 審査結果のメールが迷惑メールフォルダに入ってしまった

- 過去にアコムを利用したことがあり問題を起こした

意外と多いのが審査結果のメールが届いているのに気づかないケースです。

携帯メールアドレスで審査結果を受取る場合、メール拒否設定や迷惑メール設定によって、メールが受信できないことがあります。

審査時間を他社と比較

大手消費者金融とアコムの審査時間を比較してみます。

| 金融機関 | 審査時間 | 融資時間 |

|---|---|---|

| プロミス | 最短15秒 | 最短3分 |

| アイフル | 最短18分 | 最短18分 |

| アコム | 最短20分 ※1 | 最短20分 ※1 |

| レイク | 最短15秒 | 最短25分 |

| SMBCモビット | 10秒簡易審査 | 最短即日融資 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によって希望に添えない場合あり※受付時間によっては振り込みが翌営業日となる場合あり

プロミスは最短3分、アイフルは最短18分、アコムは最短20分(※1)の審査時間です。大手消費者金融でも、審査時間に違いが見られます。

※1 お申込時間や審査によりご希望に添えない場合がございます。

プロミスには、最短15秒で審査結果を通知する事前審査もあります。事前審査を通過したら本審査を受けて、契約が完了したら借りられます。

アコムには事前審査を通知するサービスはありません。審査時間も他社と比べると少し劣ります。

アコムの審査基準

申込みの際に色々な項目を入力しますが、審査でポイントになるのはこの5つです。

- 審査のポイント

-

- 年収

- 勤務先、勤続年数

- 雇用形態

- 居住形態、居住年数

- 個人信用情報(他社借入)

年収は返済能力があるかを判断するための最も大きな基準になります。年収は高いほど信用スコアが高くなり、年収200万円以上が理想的です。

勤務先や勤続年数、雇用形態は安定収入の基準になります。勤続年数は長いほど良くて、2年以上あると理想的です。勤務先は公務員や大手企業だとプラス評価されます。

貸金業法で収入源を確認することが義務付けられているため、カードローン会社は社会保険証やあ収入証明書、在籍確認などで勤務実態を確認します。

雇用形態は正社員が有利ですが、契約社員、派遣社員、パート・アルバイトでも問題ありません。ただし、専業主婦や無職のような自身に収入のない人は申し込むことができません。

居住形態や居住年数は意外と評価に影響します。賃貸住宅に住み始めてから数か月しか経っていない人は、すぐに引越しされて連絡がつかなくなるなどのリスクがあるため評価が下がります。

引越しの予定がある人は、引っ越す前に申し込んでおきたいですね。住所が変わったときは会員ページから変更できます。

CICやJICCで照会される個人信用情報は、過去の借金やローン、分割払いなどの情報です。カードローンの審査では必ず信用情報がチェックされます。

契約しているカードローンやクレジットカードの数、現在の借入額や直近の支払い情報、異動情報などを見て審査します。

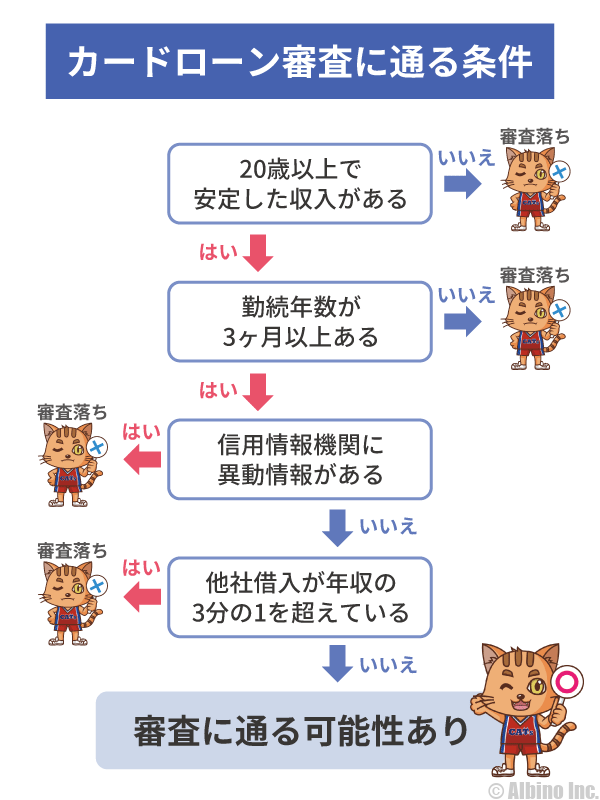

アコムの審査に落ちる理由

アコムの審査では、以下の条件に当てはまると審査に落ちる可能性が高くなります。

20歳未満の未成年者は、アコムの申込条件に当てはまらないので申し込めません。

- 収入がないまたは年金収入のみ

- 収入はあるが安定収入ではない

- 年収50万円未満

- 勤続年数が2ヶ月以下

- 信用情報に金融事故情報がある

- 他社借入が多い

- 年収の3分の1を超える借入がある

- 短期間に3社以上の消費者金融に申し込み審査に落ちた

- アコムが保証事業を行うローン商品の審査に落ちたことがある

- メールや電話で連絡が取れない

- 勤務先の在籍確認が取れない

- 毎月安定した収入がある

- 年収200万円以上

- 勤続年数1年以上

- 他社借入件数が少ない

- 他社借入額が年収の2分の1以下

- 直近6ヶ月以内に4件以上申し込んでない

- 信用情報機関に異動情報や未払い情報がない

上記の条件をクリアしているとアコムの審査に通る可能性が高くなります。

審査に落ちる理由はいくつか考えられますが、複数の条件に当てはまる人は審査に通るのが難しいでしょう。

年収が低くても限度額10万円以下で借りられる可能性はありますが、年収50万円未満の人はどこのカードローンでも審査に落ちます。

逆に年収が高くても水商売や、個人投資家などの不安定な職業だと審査に落ちやすいです。毎月決まった額の給与収入を得ていると安心です。

アコムの審査に落ちた時の選択肢

アコムの審査に落ちたときは、他の消費者金融に申し込むのがおすすめです。

アコムにこだわりがあるなら別ですが、お金が借りられればどこの金融機関でもよいという人は、切り替えて他の消費者金融に申し込みましょう。

- アコムの審査に落ちたとき

-

- プロミス、アイフル、レイクなど他の大手消費者金融に申し込む

- 街金と呼ばれる中小消費者金融を試してみる

- 消費者金融ではなくアプリの少額ローンに切り替える

- 6ヶ月以上経過してから再びアコムに申し込む

消費者金融の売上ランキングでは、1位がプロミスで、2位がアコム、3位がアイフル、4位がレイク、5位がSMBCモビットです。

絶対に審査に落ちたくないという人は、中小消費者金融も選択肢になります。審査に通っても限度額が低く金利は高くなりますが、大手消費者金融よりも審査が甘いと言われています。

中小の消費者金融では、セントラル、ライフティ、フタバ、フクホーなどが有名です。

カードローンの審査に落ちた人がアプリの少額ローンの審査に通ることもあります。最高限度額は低いですが、若い人でも借りやすいです。

アプリの少額ローンでは、au PAY スマートローン、dスマホローン、LINEポケットマネーなどが有名です。

消費者金融の審査に落ちた人が、銀行系カードローンや信販系カードローンの審査に通るのは難しいです。

試しに銀行カードローンに申し込む場合でも、三菱UFJ銀行カードローンは避けたほうがよいでしょう。三菱UFJ銀行バンクイックの保証会社はアコムなので、アコムの審査に落ちた人がバンクイックの審査に通るのは難しいです。

アコムに再申込して審査に通る条件

アコムの審査に落ちても再びアコムに申し込むことはできます。審査に落ちた直後に再申込しても審査に通るのは不可能ですが、前回の申込から時間が経っていて信用スコアが変わっていれば審査に通ることもあります。

- 前回の申込から6ヶ月以上経過している

- 年収が増えた

- 他社借入額が減った

- 勤続年数や居住年数が伸びた

- 他のカードローン会社の審査に通った

信用情報機関の申込情報は6ヶ月で消えるので、時間を空けて2度目の申込をするときは、カードローンの申込情報がない状態で申し込むのがよいでしょう。

6ヶ月経ってもアコムの社内データには、審査に落ちた記録は残っていますが、信用情報機関の他社の申込情報は消えます。

時間が経過することで勤続年数や居住年数は伸びているはずです。審査の当落線上にいる人は、勤続年数が少し伸びるだけで審査に通ることもあります。

アコムの在籍確認

アコムの在籍確認では、原則として勤務先への電話確認はありません。

貸金業法で利用者の返済能力をチェックすることが義務付けられているため、在籍確認の電話なしでも収入実態の確認は行われています。

一般的に大手消費者金融では、①申告された内容で確認、②提出された書類で確認、③信用情報機関の記録で確認、④電話で確認といった方法が取られています。

ネット上の口コミを見ると「アコムは在籍確認がなかった」という声もありますが、会社に電話がなかっただけで在籍確認がなかったとは限りません。

勤務先に電話されるのが嫌な人は、アコムやアイフルのように電話確認がないカードローンがおすすめです。

アコムの申込後に届く審査回答メール

ネットから申し込むと、すぐに申込完了メールが届き、しばらくすると審査結果や書類提出に関するメールが届きます。

このメールが来た時点で仮審査(一次審査)を通過していますが、本人確認や在籍確認が取れるまでは契約できません。

場合によっては、登録した携帯電話番号に、アコムから申込確認の電話が来ます。携帯番号への電話でもいきなり会社名を名乗ることはなく、個人名を名乗ってかけてきます。

電話に出たのが本人とわかってから、アコムであることが告げられます。どこの消費者金融でも、いきなり社名やサービス名を言うことはありません。

審査に通ったときのメール

アコムの審査を通過したときに届くメールをご紹介します。

審査結果と次手続きのお知らせ

このたびはアコムにお申し込みいただき、誠にありがとうございます。

審査の結果、「◯◯万円までご契約可能」です。

※今後の審査の結果、ご希望金額に添えない場合や、ご契約いただけない場合がございますので、あらかじめご了承ください。

ご申告いただいた内容で審査した結果、お手続きを進めることができます。

つきましては、本人確認書類のご提出をお願いいたします。運転免許証の交付を受けている方は運転免許証の提出が必要です。

既に本人確認書類を提出済の方は提出不要です。

※なお、提出済の書類の内容等によっては、再度提出をお願いする場合がございます。

審査結果のメールは、申込後すぐに届くこともあります。一般的に、審査に落ちたときよりも審査を通過したときのほうが、審査結果のメールが来るのは遅いです。

審査に落ちたときのメール

アコムの審査に落ちた時のメールもご紹介します。

審査結果のご連絡

このたびはアコムにお申し込みいただき、誠にありがとうございます。

誠に恐縮ではございますが、審査の結果、ご希望に添うことが出来ませんでした。

何卒ご了承下さいますようお願い申し上げます。

※本人確認書類をご提出いただいている場合は、破棄いたします。

【お申し込みから1ヶ月が経過したお客さまへ】

お申し込みから1ヶ月ほど経過し、ご連絡が取れなかったお客さまは、お申し込みを見送りとさせていただきました。

ご契約手続きをご希望される場合、お手数ですがもう一度以下URLよりお申し込みいただきますようお願いいたします。

こういった内容のメールが届いたらアコムの審査に落ちたことになります。メールに返信したり、アコムに電話しても審査に落ちた理由を聞くことはできません。

審査を通過した後に、契約せずに1ヶ月以上放置した場合も審査落ちと同様のメールが届きます。

申込自体がキャンセルされた状態になるので、利用するには再び審査を受けなければなりません。

契約案内メール

本人確認書類を提出し本審査を通過したら、契約案内に関するメールが届きます。

本日21時までに最終手続きをお願いします(最短2分)

審査の結果、ご契約いただけます。

本日21時までに最終手続きをお願いします。

▼最終手続き(最短2分)※本日21時締切

<<ご契約の流れ>>

(1)21時までにログインして契約内容を確認する

即日融資を希望する方の契約可能時間は21時までです。時間を過ぎると翌日以降の融資となります。

契約の際のカード受取方法で「カード不要」を選択すると、カードの発行はありません。

アコムの審査通過率

アコムの審査通過率は約41%です。大手消費者金融の中では平均的な審査通過率です。

2023年のアコムの審査通過率を1年分まとめるとこのようになります。

| 1月 | 2月 | 3月 | 4月 |

|---|---|---|---|

| 41.7% | 42.0% | 40.8% | 40.7% |

| 5月 | 6月 | 7月 | 8月 |

| 42.6% | 42.8% | 42.6% | 42.0% |

| 9月 | 10月 | 11月 | 12月 |

| 43.2% | 44.1% | 44.7% | 42.4% |

アコムでは、おおよそ4割の人が審査を通過しています。

月によって通過率に大きな差が見られますが、審査に通りやすい月、通りにくい月があるわけではありません。カードローンの繁忙期は3月~5月ですが、この時期は審査が甘いということもありません。

アコムの審査通過率の変化

アコムの2015年以降の審査通過率を参考資料として載せておきます。年によって通過率に大きな差があることがわかります。

2020年や2022年は、一時的に審査通過率が大きく下がる場面がありました。審査基準が変わっているわけではないと思いますが、ご時世などにより通過率に大きな差が見られます。

| 審査通過率 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2023年 | 41.7% | 42.0% | 40.8% | 40.7% | 42.6% | 42.8% | 42.6% | 42.0% | 43.2% | 44.1% | 44.7% | 42.4% |

| 2022年 | 40.3% | 42.2% | 42.3% | 37.1% | 39.9% | 38.4% | 35.9% | 38.8% | 39.6% | 40.5% | 40.9% | 41.6% |

2022年は消費者金融全体の通過率が落ちていました。アコムも2022年4月~8月は通過率が落ちていましたが、現在は持ち直しています。

審査通過率を他社と比較

大手消費者金融の審査通過率とアコムの通過率を比較してみます。

2024年1月~3月の大手消費者金融の審査通過率は以下の通りです。

| 消費者金融 | 1月 | 2月 | 3月 |

|---|---|---|---|

| アコム | 39.4% | 40.6% | 39.5% |

| プロミス | 34.8% | 36.9% | 35.6% |

| アイフル | 37.2% | 36.1% | 36.0% |

※アコムマンスリーレポート ※プロミス月次データ ※アイフル月次データ

アコム、プロミス、アイフル、レイクを比較すると、プロミスやアコムの審査通過率が高く、レイクが最も低いです。

審査通過率を基準に選ぶならプロミスやアコムがおすすめです。ただし、審査通過率が高いからと言って審査が甘いわけではありません。

アコムは1社目のカードローンに選ばれることが多いため、審査通過率が高くなっているようです。

アコムの新規申込数と契約数

アコムのマンスリーレポートで、新規申込数、新規顧客数、新規貸付率が公開されているのでご紹介します。

2023年度

| 2023年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 86,753 | 89,636 | 80,803 | 75,452 | 85,095 | 90,361 | 90,785 | 89,965 | 65,463 | 78,804 | 86,543 | 104,318 | 1,023,978 |

| 新客数 | 35,314 | 38,176 | 34,620 | 32,136 | 35,733 | 39,024 | 40,017 | 40,211 | 27,789 | 31,047 | 35,108 | 41,202 | 430,377 |

| 貸付率 | 40.7% | 42.6% | 42.8% | 42.6% | 42.0% | 43.2% | 44.1% | 44.7% | 42.4% | 39.4% | 40.6% | 39.5% | 42.0% |

2022年度

| 2022年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 55,343 | 60,329 | 54,684 | 53,678 | 58,273 | 67,298 | 70,564 | 70,609 | 55,100 | 62,648 | 71,159 | 95,964 | 775,649 |

| 新客数 | 20,536 | 24,058 | 21,013 | 19,257 | 22,636 | 26,646 | 28,600 | 28,855 | 22,903 | 26,115 | 29,863 | 39,137 | 309,619 |

| 貸付率 | 37.1% | 39.9% | 38.4% | 35.9% | 38.8% | 39.6% | 40.5% | 40.9% | 41.6% | 41.7% | 42.0% | 40.8% | 39.9% |

2023年度は、新規申込数、新規契約数ともに最も多くなっています。

年によって申込数や貸付率に差は見られますが、近年は貸付率が高いアコムの顧客数が最も伸びています。

アコムのネット審査の流れ

ネット申込

スマホやパソコンから申込み

![]()

審査

申告内容を基に審査を行う

![]()

必要書類の提出

届いたメールに記載のURLから必要書類を提出

アプリや会員サイトからのアップロード

![]()

在籍確認

原則、勤務先への電話確認なし

必要に応じて書類を提出

![]()

審査結果の連絡

最短20分(※1)で審査結果を通知

契約手続きのメールを受信

![]()

契約内容の確認

ネット上で契約書を確認する

![]()

振込融資またはATMで借入

振込融資で借りるときは銀行口座を登録

スマホATM取引または自動契約機でカードを発行

※1 お申込時間や審査によりご希望に添えない場合がございます。

申込み完了後すぐに審査がスタートし、必要書類を確認した上で審査結果を連絡します。アコムの審査は、仮審査と本審査に分かれていません。

契約手続きはメール送信日の21時までに行います。自動契約機でカードを発行する場合、メール送信日の5日以内に来店します。

アコムにはカードレス契約があるので、カードを発行しないこともできますが、カードが欲しいときは郵送か自動契約機で受け取る必要があります。

カードが必要ない人は、「契約手続きのお願い」メールが来たときに、カード受取方法を「カード不要」にしてください。

自動契約機から申込むときの流れ

自動契約機で申込み

アコムの自動契約機へ行く

![]()

必要書類の提出

契約機で本人確認書類を提出

![]()

在籍確認

原則、勤務先への電話確認なし

![]()

審査結果の連絡

その場で審査結果をお知らせ

審査結果が出るまで契約コーナーで待機

![]()

契約

契約書を受け取り確認

発券機でカードを発行

![]()

アコムATMで借入

アコムのATMは手数料無料

アコムの自動契約機で申込みから行う場合、オペレーターに相談しながら手続きできますが、ネット申込よりも時間がかかります。

その場で審査結果が知らされるので、審査に通ったら契約書とカードを受け取ります。

自動契約機にはATMが併設されているので、発行したカートですぐにお金を受け取ることができます。

アコムの審査に関するFAQ

Q.アコムの審査は甘い?

アコムの審査は甘くありません。アコムの審査通過率は40%ほどなので、約6割の人は審査に落ちていることになります。

アコムは利用者が多い大手カードローンですが、審査が甘いわけではありません。正社員の方や年収300万円以上の方でも審査に落ちることはあります。

審査が甘いと言われる中小消費者金融の通過率は10%ほどです。通過率と審査の厳しさは比例しません。

Q.アコムの審査落ちの原因は?

アコムで審査落ちする理由は、収入と他社借入です。年収200万円以下の人は審査に落ちやすいです。年収が高くても他社借入額が大きいと審査に落ちます。

審査に通りやすい人

- 年収200万円以上

- 正社員または公務員

- 勤続2年以上

- 他社借入額が少ない

- 信用情報機関に異動情報

アコムの審査に落ちたときは他の大手消費者金融に申し込みましょう。プロミスやアイフルが有名ですが、それぞれ審査基準が異なるので、アコムの審査に落ちた人でも審査に通る可能性があります。

Q.アコムの審査に落ちたらどうする?

アコムの審査に落ちたら、他社に申し込むか半年以上経ってから再びアコムに申し込むしかありません。

短期間に複数の消費者金融に申し込むのは良くないと言われていますが、2~3社であれば全く問題ありません。1日に3社の消費者金融に申し込んでもOKです。

消費者金融の審査に落ちた人が銀行カードローンの審査に通る可能性は低いので、複数のカードローン会社に申し込むときは消費者金融に絞ったほうがよいでしょう。

Q.仮審査に通れば本審査も大丈夫?

仮審査(事前審査)と本審査に分かれているカードローン会社では、仮審査を通過した時点でほとんどの人が本審査も通過します。

仮審査はシステムが行うスコアリング審査です。本審査は本人確認や在籍確認といった最終確認です。仮審査に通ったのに本審査に落ちたときは、本人確認で問題が発生したか在籍確認が取れなかった可能性が高いです。

仮審査に落ちたときは審査に落ちた原因を教えてくれませんが、本審査で落ちたときは内容によっては教えてくれることがあるようです。

※アコムの審査は、仮審査と本審査に分かれていません

Q.アコムの必要書類は?

アコムの必要書類は、本人確認書類と収入証明書です。アコムから必要書類の提出を求めるメールが届いてから提出します。

本人確認書類は、①運転免許証、②パスポート(写真と住所が記載のもの)、③マイナンバーカード(個人番号カード)、④健康保険証などが認められています。

収入証明書は希望額50万円超の人が提出します。①源泉徴収票、②確定申告書、③給与明細、④納税証明書などが認められています。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |