プロミスの審査時間や審査に落ちる理由!審査通過率は何%?

プロミスの審査時間は?

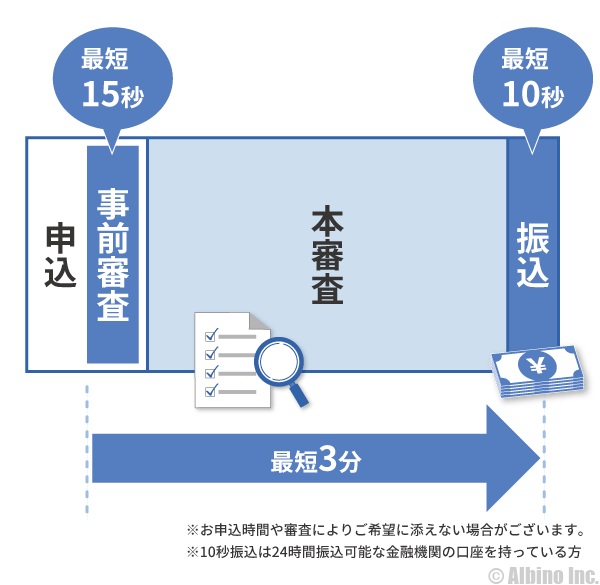

プロミスの審査時間は最短3分です。2024年1月にデジタル審査を導入し、審査時間が大幅に短縮されました。

21時までに申し込み、当日に契約が完了すれば最短即日融資も可能です。

21時以降に申し込んだ場合は、翌朝8時以降にメールで審査結果が通知されます。

事前審査(仮審査)は最短15秒で結果がわかります。事前審査に通ったら本人確認を行い、本審査に通り契約が完了したらお金が借りられます。

プロミスの審査は厳しい?

プロミスの審査通過率は約40%です。消費者金融の中では最も通過率が高いので、審査が厳しいわけではありません。

しかし、申込者の6割は審査に落ちていることになるので、審査が甘いわけでもありません。

2023年4月~2024年3月のプロミスの新規申込数は939,337件で、新規顧客数は354,705件です。この期間の審査通過率は37.9%でした。

プロミスの審査に通る条件は、①安定した収入がある、②信用情報機関にブラック情報がない、③他社借入が少ないことです。

プロミスの審査に落ちたときは、アコムやアイフルなどの他社消費者金融に申し込むのがよいと思います。プロミスの審査に落ちた人がアコムの審査に通ることもあります。

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

プロミスの審査時間

プロミスは申込から借入までに何分かかりますか?

プロミスは最短15秒事前審査、最短3分融資です。申込時間や審査状況によっては、審査に時間がかかる場合があります。

プロミスで審査結果がすぐに確認できる時間は9時~21時となっています。21時以降の申し込みで、その日のうちに審査回答が来なかったときは、午前8時以降の通知になります。

営業時間内なら事前審査の結果はすぐにわかりますが、本審査結果が出るまでには時間がかかります。借入できるのは、本審査に通り契約が完了した後です。

アイフルは最短18分、アコムは最短20分で審査が完了します。プロミスの審査時間は早いですが、実際には融資までに3分以上かかる事が多いです。

私がプロミスの審査を受けた時は、融資を受けるまでに1時間ぐらいかかりました。

審査に通る時は少し時間がかかることもありますが、審査に落ちる時はメールのみの通知で、申込から数分以内に結果がわかることが多いです。

プロミスの申込み完了後の流れについては、YouTubeのプロミス公式チャンネルで詳しく解説されているので、申込前にご覧頂くのがおすすめです。

事前審査が確認できる時間

プロミスの審査は、事前審査(15秒審査)と本審査に分かれていて、プロミスの事前審査は申込後すぐに審査結果がわかります。

| 曜日 | 審査結果通知時間 |

|---|---|

| 平日 | 9:00~21:00 |

| 土日 | |

| 祝日 |

プロミスの審査はネットなら24時間受付ですが、事前審査の結果が確認できる時間帯は決まっています。

22時以降は「事前審査の結果ご契約いただける見込みとなっております。」というメールを受け取っても審査結果が確認できません。

夜間に申し込んだときは、午前8時以降に審査結果が確定してから確認するのがよいでしょう。9時以降ならプロミスコールに電話して審査状況を教えてもらうこともできます。

土日や夜の審査時間

土日や夜中に申し込むと審査に時間がかかりますか?

土日でもプロミスの審査時間は変わりませんが、21時を過ぎた申込は審査回答が遅くなります。

| 申込時間 | 事前審査 | 本審査 |

|---|---|---|

| 平日9:00~21:00 | 最短15秒 | 最短3分 |

| 土日9:00~21:00 | ||

| 21:00~ | 8時以降に審査回答 | |

プロミスは土日祝日でも即日審査していますが、営業時間外の申込みは翌8時以降の審査回答になります。

審査回答に1時間以上かかることもあるので、その日のうちに借りたい人は、遅くとも20時までに申込を完了させてください。

プロミスの自動契約機の営業時間は9時~21時です。この時間内ならネット申込後にカードを受け取ることもできます。

大手消費者金融の審査時間

| 金融機関 | 事前審査 | 融資時間 |

|---|---|---|

| プロミス | 最短15秒 | 最短3分 |

| アイフル | なし | 最短18分 |

| アコム | なし | 最短20分 |

| SMBCモビット | 10秒簡易審査 | 最短30分 |

| レイク | 最短15秒 | 最短即日 |

| au PAY スマートローン | なし | 最短30分 |

| dスマホローン | なし | 最短即日 |

※お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によって希望に添えない場合あり※受付時間によっては振り込みが翌営業日となる場合あり

プロミスやレイクは、事前審査が申込完了時に確認できて、融資までの時間が最も早いのがプロミスです。

事前審査結果の通知がないカードローンは、必要書類の提出を求められた段階で仮審査を通過していることになります。

au PAY スマートローンとdスマホローンは、カードローンではなくアプリの少額ローンです。消費者金融と同様に即日融資も可能です。

プロミスの審査の流れ

プロミスの審査は、事前審査(一次審査)と本審査に分かれています。

Web申込

ネットなら24時間申込み受付

審査回答時間は9時~21時

![]()

事前審査結果の通知

申込後すぐに事前審査結果を通知

![]()

本人確認書類の提出

運転免許証などを用意

スマホから簡単に書類が提出できる

![]()

本審査

原則、在籍確認の電話なし

必要に応じて在籍確認書類を提出

![]()

本審査結果の通知

最短3分で審査結果を連絡

メールや電話でお知らせ

![]()

契約

Webから簡単に契約書が確認できる

自動契約機で契約書を発行することもできる

![]()

借り入れ

原則24時間365日の振込融資

プロミスATMや提携ATMも利用可能

カードローンの審査では、まずは申込情報を基に審査を行い、信用情報機関のデータを確認し特に問題がなければ事前審査OKとなります。

プロミスは申込み完了後、最短15秒で事前審査が確認できます。事前審査を通過したら本人確認して本審査を受けます。

運転免許証などの本人確認書類をネットから提出するか自動契約機で提出し、在籍確認が取れれば本審査OKとなります。

事前審査に通れば後は確認作業なので本審査に通る可能性は高いですが、書類に不備があったり在籍確認が取れなければ本審査で落ちることもあります。

事前審査を通過したときの画面

プロミスは申込画面に事前審査の結果を通知します。

事前審査を通過したときは、以下のような内容の画面が表示されます。

お客さま情報入力完了

お客さま情報の入力が完了いたしました。

審査結果や本人確認書類の提出については、午前8時以降、メールまたはお電話にご連絡いたします。

今しばらくお時間をいただきますようお願いいたします。

『お借入可能な見込みです。』

※審査結果は変動する場合があります。

今後のお手続きに関する情報は、「ご契約までのお手続の流れ」から確認できます。

「お借入可能」と表示されれば事前審査は通過しています。しばらくすると書類提出に関するメールが届くはずです。

※申込時期や申込時間などによって異なる画面が表示される可能性があります。

事前審査を通過したときのメール内容

プロミスのネット申込では、申込完了後すぐに審査結果を伝えるメールが届きます。

申込時期によってもメールの内容が異なりますが、以下のようなメールが届けば、プロミスの事前審査は通過したことになります。

書類提出のお願い

このたびお申込いただきまして、誠にありがとうございます。プロミスでございます。

本審査には、本人確認書類(運転免許証や健康保険証等)が必要となります。

※既に提出がお済みのお客さまは改めての提出は不要です。

以下のURLにアクセスいただき、お申込時に入力いただいたパスワードを入力後、ご希望の本人確認方法をご選択の上、審査に必要な書類のご提出をお願いいたします。

※お申込時の年齢が19歳以下のお客さまは収入証明書類の提出が必要となります。

事前審査を通過したので本人確認書類を提出して欲しいという内容です。

この段階ではまだ借入できないので、早く借りたい人はすぐにメールに記載のURLから本人確認書類を提出しましょう。

アプリや公式サイトからすでに本人確認書類を提出した場合もメールは届きます。提出済みの人は本審査結果が出るまでお待ち下さい。

事前審査に落ちた時のメール内容

事前審査に落ちたときもすぐにプロミスからメールが届きます。

プロミスの審査に落ちた時に届くメールや、プロミス公式サイトで確認できる審査落ち画面をご紹介します。

このたびは、プロミスにお申し込みいただきありがとうございます。

誠に申し訳ございませんが、審査の結果ご希望に添うことができません。

ご了承いただけますようお願い申し上げます。

※本メールへの返信はできません。

こういった内容のメールを受け取ったら、事前審査の時点で落ちたことになるので、プロミスでお金を借りることはできません。

審査結果のお知らせ

このたびは、お申込いただきありがとうございます。

大変申し訳ございませんが、本日のお申込内容にてご審査させていただき、ご希望に添いかねる結果となっております。

またのお申込をお待ちしております。

お申込に身に覚えのないお客さま、ご不明な点がございましたらフリーコールまでご連絡ください。

審査に落ちた後にプロミス公式サイトで確認できる画面には、このような内容が表示されます。

プロミスコールに電話しても審査に落ちた理由などは教えてもらえないので、他のカードローンを利用するしかありません。

審査に落ちたあとすぐにプロミスに申し込むことはできますが、通常は6ヶ月以上経過しないと審査結果は変わりません。

事前審査結果のメールが届かないときは、審査の可否がすぐにわからない状況にあるか、申込に不備があった可能性があります。

必要書類提出完了

本人確認書類や在籍確認書類を提出したあとに表示される内容は以下のようになります。

必要書類の提出完了

必要書類の提出が完了いたしました。

ご提出いただいた書類をもとに審査をおこなわせていただきます。

審査が完了次第、審査結果および今後のお手続きについてご連絡いたします。

今しばらくお待ちください。

ここまで来れば契約まであと少しですが、審査担当者の処理状況によっては、数時間以上待つこともあります。

プロミスの審査に落ちる理由

プロミスの申込では半数以上の人が審査に落ちていますが、審査に落ちる原因をまとめておきます。

実際にプロミスの審査に落ちた人の情報を基に作成しています。複数該当する人は審査に落ちる可能性が高くなります。

- 無職、無収入、専業主婦

- 年収80万円以下

- 勤続年数が3ヶ月未満

- 収入実態が確認できない

- 他社借入件数が4社以上ある

- 他社借入額が年収の3分の1を超えている

- 信用情報機関にブラック情報がある

- 過去にプロミスで金融事故を起こしている

- 過去にプロミスで強制解約になっている

- 過去にプロミスが保証業務をしているローン審査に落ちた

- 申込内容に嘘があった

- 在籍確認をパスするために偽装会社を使った

- 毎月安定した収入がある

- 年収200万円以上

- 勤続年数1年以上

- 申告した内容で収入実態が確認できる

- 書類や電話で在籍確認できる

- 他社借入件数が2件以下

- 他社借入額が年収の2分の1以下

- 信用情報機関にクレヒスがある

上記の条件をクリアしている人は、プロミスの審査に通る可能性が高いです。

無職の人や無収入の人は申し込めませんが、収入があっても年収80万円以下の人は審査に落ちる可能性が高くなります。

年収が低い人や勤続年数が短い人は、審査に通っても初回限度額が10万円以下に抑えられることがあります。

新社会人や転職直後の人は、収入証明書として2ヶ月分の給与明細が提出できないと審査に通りません。

事前審査に通って本審査で落ちる

プロミスの審査の流れはこのようになっています。事前審査に通れば本審査に通る可能性も高いですが、本審査で落ちることもあります。

事前審査はスコアリング審査と呼ばれるもので、本審査は人間が行う審査です。

事前審査の結果は申込み完了画面やメールで通知されます。事前審査を通過した時点で、年収や勤続年数、他社借入、信用情報には問題ないことになります。

本審査の結果は通知されるわけではなく、契約に関する案内が来たら本審査を通過したことになります。

- 本審査で落ちる理由

-

- 申込内容に虚偽が見つかった

- 申告内容に不審な点があった

- プロミスからの電話に出なかった

- 提出された本人確認書類が偽物だった

- 必要書類に不備があり、再提出に応じなかった

- 書類や電話で勤務先の在籍確認が取れなかった

- 申告した会社が存在しなかった

- 申告した会社がアリバイ会社だった

- 申告した内容と実際の収入が大きく違っていた

- 信用情報機関に記録されている他社借入額が総量規制を超えていた

- 過去にプロミスを利用したことがあり滞納したり強制解約されたことがあった

本審査で落ちた場合は、申込後に大きな問題が発覚したことになります。

申込内容に怪しい点があると、携帯に電話が来ていろいろと確認されます。この電話に出なかったり、回答がおかしいと審査に落ちます。

在籍確認が原因で本審査に落ちることもあります。電話による在籍確認を実施する際は、携帯に電話が来るのでプロミスからの電話を無視しないように注意してください。

申告内容と提出した書類に記載された会社名が異なっていたり、何度か勤務先に電話したのにつながらなかった場合なども審査に落ちる原因になります。

どんな理由にせよ本審査の段階で審査に落ちるときは、プロミスから問い合わせの電話が来ることが多いです。

申込内容に間違いがあればこのときに正しい内容を伝えてください。単なるミスなら修正すれば特に問題はありません。

契約まで行ったのに審査落ちするケース

Yahoo!知恵袋などの口コミサイトを見ていると、審査を通過したあとに審査に落ちたといったような書き込みを見かけることがあります。

仮審査に通って本審査で落ちる場合もありますが、それとは別に契約可能な状態から審査落ちになるケースです。

合否の当落線上にいる人で起こることが多いですが、審査落ちメールが来たら審査に落ちた可能性が高いです。

- 審査結果通知の特殊な例

-

- 仮審査通過後すぐに審査落ちメールが来た

- 書類提出のメールが来て提出前の段階で審査落ちメールが来た

- 本審査に入ると伝えられた電話後に審査落ちメールが来た

- 契約案内の電話後に審査落ちメールが来た

- 契約手続きメールの後に審査落ちメールが来た

- 契約完了後に審査落ちメールが来た

これはどこのカードローン会社でも起こり得ることなのですが、審査をしている段階で未知の問題が発覚することで、突然審査落ちになることがあります。

カードローンは契約後も与信審査を行っているので、契約後に利用停止されることは珍しくありません。

申込直後は契約が完了するまで常に審査を行っている状況と言えます。契約案内のメールを送った直後に審査落ちの原因が見つかった場合などは、契約が完了したのに審査落ちのメールが届くといったこともあり得ます。

カードローンの審査やメール発行などはシステムが自動的に行う部分もあるので、タイミングなどによっては、審査通過後すぐに審査落ちメールが届く可能性があります。

審査通過と審査落ちの両方のメールが届いたときは、必ずカードローン会社に問い合わせてください。

審査に落ちた時の選択肢

- 時間を空けて再度プロミスに申し込む

- アコムやアイフルに申し込む

- 中小の消費者金融に申し込む

プロミスの審査に落ちた人が再度プロミスに申し込むときは6ヶ月以上時間を空けるのがおすすめです。時間を空けることで勤続年数が伸びるので審査に通る可能性が出てきます。

カードローンで借りられればどこでもよい人は、アコムやアイフルに申し込むのがよいでしょう。時間を空けずにすぐに申し込むと信用情報機関に申込情報が載る前なので安心です。

プロミスとアコムとアイフルの3つの大手消費者金融に申し込み、全て審査に落ちてしまったときは大手で借りるのは難しいので、中小の消費者金融を検討してみましょう。

プロミスの審査基準

どの消費者金融でも厳しい審査は行われますが、審査で重視されるのは、「年収、勤務先、勤続年数、雇用形態、信用情報」です。

年収200万円以上、勤続年数1年以上が理想と言われますが、それ以下でも審査に通ることはあります。

パートやアルバイトの人は、年収100万円以下でも審査に通る可能性があります。

プロミスの事前審査では、年収や勤務先などで返済能力をチェックし、雇用形態や勤続年数などで安定した継続収入があるのかをチェックします。

同時に、個人信用情報機関のデータをチェックされ、自己破産や延滞などのブラック情報がないかを見られます。

安定した収入があり、過去にローンや分割払いなどで金融事故を起こしていなければ、審査に通る可能性が高くなります。

プロミスの審査ポイント

カードローンのスコアリング審査(事前審査)でチェックされる項目と重要度をご紹介します。

| 審査ポイント | 重要度 |

|---|---|

| 年収 | ★★★★★ |

| 他社借入 | ★★★★★ |

| 信用情報 | ★★★★★ |

| 勤続年数 | ★★★★ |

| 雇用形態 | ★★★★ |

| 職種 | ★★★ |

| 勤続年数 | ★★★ |

| 勤務先 | ★★★ |

| 年齢 | ★★★ |

| 住居情報 | ★★ |

| 健康保険の種類 | ★★ |

| 家族情報 | ★ |

| 固定電話 | ★ |

重要度が高い項目ほど点数に差が出ます。年収、他社借入、信用情報については、どこのカードローン会社でも重要視されます。

たとえば年収400万円なら10点、年収300万円なら8点、年収200万円なら5点といったように点数を付けていきます。

トータルの点数が80点以上ならスコアリング審査を通過して、80点未満ならスコアリング審査に落ちるといった基準があります。

点数の付け方や審査を通過する点数については、カードローン会社独自のものなので、大手消費者金融の中でも審査基準は異なります。

審査に通る年収の目安

| 雇用形態 | 年収の目安 |

|---|---|

| 正社員または公務員 | 年収180万円以上 |

| 契約社員 | 年収220万円以上 |

| 派遣社員またはアルバイト | 年収240万円以上 |

| 学生アルバイト | 年収80万円以上 |

| 自営業 | 年収300万円以上 |

この年収を超えていれば絶対に審査に通るわけではありませんが、年収条件を満たしていればプロミスの審査に通る可能性は高いです。

正社員や公務員はクビになる可能性が低く安定収入と言えるので、年収が低くても審査に通る可能性は高いです。

カードローンの審査は年収だけで決まるわけではありません。勤続年数が1年以上あり、他社借入が少ない(年収の10%以下)と審査に有利になります。

学生アルバイトの審査は、審査基準が異なるので年収が低くても審査に通る可能性があります。ただし、返済能力が低いので初回限度額は10万円以下になることが多いです。

他社借入の件数と金額

今アイフルとアコムで借りているのですが、新規でプロミスで借りられますか?

年収と現在の借入額によって審査の合否が変わります。既に2社から借りている人でも、借入額が少なければ審査に通る可能性はあります。

年収が高ければ2件以上の他社借入があっても審査には影響しないことが多いです。

年収が低ければ他社借入が1件でも審査に落ちる可能性が高くなります。

| 年収 | 借入件数 | 借入額 |

|---|---|---|

| 100万円 | 0社が望ましい | 0円が望ましい |

| 150万円 | 1社以下が望ましい | 10万円以下が望ましい |

| 200万円 | 2社以下が望ましい | 30万円以下が望ましい |

| 250万円 | 2社以下が望ましい | 40万円以下が望ましい |

| 300万円 | 2社以下が望ましい | 50万円以下が望ましい |

| 350万円 | 2社以下が望ましい | 50万円以下が望ましい |

| 400万円 | 3社以下が望ましい | 60万円以下が望ましい |

| 450万円 | 3社以下が望ましい | 80万円以下が望ましい |

| 500万円 | 3社以下が望ましい | 100万円以下が望ましい |

年収が400万円以上あると3社から数十万円の借入があっても、新たに借入できる可能性があります。

年収500万円以上でも4件以上の借入があると、新たにカードローンの審査に通るのは難しいです。

すでに年収の3分の1を超える額の借入がある人は、総量規制の関係で100%審査に落ちます。

総量規制は他社借入とこれから申し込むカードローンの借入可能額(限度額)を合計した金額で計算されます。

年収300万円の人で他社借入が50万円なら、新規申込したカードローンの限度額は最高でも50万円になります。

プロミスの在籍確認

プロミスは、原則として電話による在籍確認を実施していません。

電話しても個人情報について回答しない会社が増えたため、勤務先に電話確認しないカードローン会社が増えています。

貸金業法で利用者の収入実態を確認しなければいけないことになっているため、電話確認なしのところも収入実態の確認は行われています。

カードローン会社が収入実態を確認する方法はいくつかあります。

- 収入実態の把握

-

- 申告された情報で判断する

- 信用スコアや信用情報機関の記録で判断する

- 提出された書類で判断する

- 追加の書類提出を求める

- 勤務先に電話して確認する

どの方法で確認されるかはカードローン会社の審査基準によりますが、申込者の状況によっても変わってきます。

プロミスの審査で、勤務先に電話が来ることは稀です。電話する場合でも本人の同意を得てから行うことになっています。

お勤め状況の確認書類

プロミスから在籍確認を証明する書類を求められたときは、以下の書類を提出してください。

給与所得者

- 健康保険証

- 社員証

- 最新の給与明細書

- 最新の源泉徴収票

- 雇用契約書

- 就業条件明示書

個人事業主

- 発行日が直近1年以内の「受注書/発注書/納品書/請求書/領収書/報酬明細に類する書類」のいずれか

- 営業許可証(有効期限内のもの)

- 開業届(税務署受付印があるもの)

- 最新の確定申告書

給与所得者が提出する書類は、会社名と個人名の両方が記載されていなければなりません。

手書きの給与明細を提出する場合は、会社の印鑑が付いていないと認められない可能性が高いです。

プロミスの審査通過率

※SMBCコンシューマーファイナンス 月次データより作成

プロミスの審査通過率は何%ですか?

プロミスの審査通過率(成約率)は約40%です。大手消費者金融の中では最も審査通過率が高いです。

2023年のプロミスの審査通過率は、以下のようになっています。

| 1月 | 2月 | 3月 | 4月 |

|---|---|---|---|

| 43.3% | 43.9% | 42.6% | 42.3% |

| 5月 | 6月 | 7月 | 8月 |

| 40.8% | 41.9% | 41.0% | 39.8% |

| 9月 | 10月 | 11月 | 12月 |

| 36.1% | 34.7% | 35.6% | 35.6% |

キャッシングの申込で気になるのが審査通過率ですよね。できるだけ通過率が高い消費者金融に申し込みたいところです。

2023年9月ごろから通過率が少し落ちています。原因はわかりませんが、どこのカードローン会社でも、一時的に通過率が落ちることはよくあります。

審査通過率の変化

プロミスの審査通過率の変化を見るために、2015年以降のデータを参考資料として載せておきます。年によって通過率に大きな差があることが分かります。

| 審査通過率 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2023年 | 43.3% | 43.9% | 42.6% | 42.3% | 40.8% | 41.9% | 41.0% | 39.8% | 36.1% | 34.7% | 35.6% | 35.6% |

| 2022年 | 37.7% | 38.6% | 37.0% | 37.1% | 36.7% | 36.3% | 35.1% | 39.0% | 40.9% | 41.5% | 43.8% | 43.6% |

| 2021年 | 33.9% | 35.8% | 37.5% | 37.6% | 37.3% | 39.3% | 38.5% | 39.9% | 39.6% | 40.3% | 40.7% | 39.8% |

| 2020年 | 42.4% | 44.9% | 42.3% | 41.1% | 40.8% | 40.3% | 38.6% | 39.5% | 38.4% | 38.7% | 37.8% | 35.7% |

| 2019年 | 42.0% | 44.4% | 42.9% | 44.5% | 46.0% | 45.2% | 43.6% | 45.3% | 46.3% | 46.9% | 46.6% | 43.6% |

| 2018年 | 44.6% | 45.9% | 45.6% | 46.4% | 47.3% | 45.7% | 44.6% | 46.4% | 45.9% | 47.0% | 45.9% | 43.4% |

| 2017年 | 41.0% | 42.5% | 42.4% | 43.9% | 45.1% | 44.8% | 43.9% | 46.0% | 46.4% | 46.8% | 47.3% | 44.8% |

| 2016年 | 43.3% | 43.9% | 44.4% | 42.4% | 44.0% | 44.3% | 41.9% | 44.2% | 43.9% | 43.6% | 43.5% | 41.0% |

| 2015年 | 39.7% | 39.1% | 40.6% | 42.7% | 42.1% | 43.1% | 41.7% | 43.8% | 44.1% | 44.5% | 45.5% | 43.5% |

※SMBCコンシューマーファイナンス 月次データより

2020年以降は消費者金融全体の審査通過率が下がっていましたが、2022年の後半からは持ち直してきています。

2020年後半~2022年前半は審査基準が厳しくなったことで通過率が下がったのか、信用スコアの低い申込者が増えたことで通過率が下がったのかは分かりませんが、ひとまずは以前の水準まで戻っています。

2023年後半から再び通過率が下がっています。一過性のものなのか審査基準が変わったのかは現時点ではわかりません。

他社の審査通過率と比較

2024年1月~3月の大手消費者金融の審査通過率は以下の通りです。

| 消費者金融 | 1月 | 2月 | 3月 |

|---|---|---|---|

| アコム | 39.4% | 40.6% | 39.5% |

| プロミス | 34.8% | 36.9% | 35.6% |

| アイフル | 37.2% | 36.1% | 36.0% |

※アコムマンスリーレポート ※プロミス月次データ ※アイフル月次データ

申し込む月によっても多少の差はありますが、プロミスとアコムが40%前後と高くなっています。

アイフルとレイクは、月によって差が大きく、約30%の審査通過率です。申込者の属性による差もありますが、アイフルとレイクは審査が厳しいと言えるのかもしれません。

審査基準はカードローン会社によって異なるので、大手2社の審査に落ちた人が3社目の審査で通ることもあります。1社の審査に落ちても諦める必要はありません。

プロミスの新規申込数と契約数

プロミスは毎月3万~6万人の申し込みがある人気のカードローンです。申込数ではアイフルに次いで業界第2位です。

SMBCコンシューマーファイナンスの月次データで、新規申込数、新規顧客数、成約率(審査通過率)が公開されているのでご紹介します。

2023年度

| 2023年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 74,318 | 81,623 | 69,143 | 66,717 | 68,976 | 74,765 | 76,455 | 81,285 | 74,252 | 81,377 | 86,103 | 104,323 | 939,337 |

| 顧客数 | 31,434 | 33,309 | 29,005 | 27,352 | 27,428 | 26,982 | 26,547 | 28,942 | 26,433 | 28,353 | 31,776 | 37,144 | 354,705 |

| 成約率 | 42.3% | 40.8% | 41.9% | 41.0% | 39.8% | 36.1% | 34.7% | 35.6% | 35.6% | 34.8% | 36.9% | 35.6% | 37.9% |

2022年度

| 2022年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 56,425 | 65,562 | 55,877 | 53,971 | 58,895 | 61,327 | 65,094 | 62,587 | 54,871 | 65,896 | 69,498 | 85,018 | 755,021 |

| 顧客数 | 20,940 | 24,033 | 20,268 | 18,957 | 22,963 | 25,081 | 26,988 | 27,397 | 23,946 | 28,507 | 30,513 | 36,196 | 305,789 |

| 成約率 | 37.1% | 36.7% | 36.3% | 35.1% | 39.0% | 40.9% | 41.5% | 43.8% | 43.6% | 43.3% | 43.9% | 42.6% | 40.3% |

2021年度

| 2021年 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 累計 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申込数 | 51,977 | 56,082 | 44,774 | 42,162 | 45,561 | 53,199 | 47,093 | 46,052 | 36,472 | 41,081 | 37,652 | 55,416 | 557,521 |

| 顧客数 | 19,528 | 20,919 | 17,610 | 16,245 | 18,183 | 21,063 | 18,993 | 18,726 | 14,528 | 15,474 | 14,546 | 20,485 | 216,300 |

| 成約率 | 37.6% | 37.3% | 39.3% | 38.5% | 39.9% | 39.6% | 40.3% | 40.7% | 39.8% | 37.7% | 38.6% | 37.0% | 38.8% |

月によって申込数に差が見られます。申込が多い時期の審査が厳しくなるわけではありませんが、混み合っていると審査回答が遅れる可能性があります。

プロミスの審査に関するFAQ

Q.プロミスの審査は在籍確認がある?

プロミスの審査では、事前審査を通過した後に在籍確認がありますが、原則として電話による在籍確認は行われていません。

電話確認が必要な場合には事前に携帯に電話がかかってきます。場合によって、在籍確認書類の提出を求められます。

在籍確認書類とは、①社会保険証、②社員証、③給与明細、④在籍証明書などのことです。会社名と個人名の両方が書かれた書類になります。

Q.プロミスの審査は厳しい?

プロミスの審査通過率は40%ほどなので、消費者金融の中では一般的な厳しさです。特に厳しいといったことはありません。

審査通過率は申込時期によっても変わりますが、プロミスとアコムが最も通過率が高いです。大手で最も通過率が低いのは、アイフルで約30~35%です。

通過率が高いからといって審査が甘いわけではありません。カードローン会社によっても申込者の属性が変わるため、同じような審査基準でも通過率に差が生まれます。

Q.プロミスの審査に落ちた原因は?

プロミスの審査に落ちる理由はいくつかありますが、年収や他社からの借入額が原因で審査に落ちる人は多いです。

年収が250万円以上なのに審査に落ちた人は、他社借入額が50万円を超えているか、信用情報機関に異動情報がある可能性が高いです。

勤務先の企業規模や勤続年数、雇用形態、住居年数なども審査に影響がありますが、重要視されるのは年収と他社借入です。

Q.プロミスの審査の流れは?

プロミスの審査の流れは、①事前審査、②本人確認、③在籍確認、④本審査の4つに分かれています。

事前審査の結果は、最短15秒で申込画面に表示されます。事前審査を通過したら本人確認書類を提出して本審査を受けます。本審査の申込は必要なく自動的に本審査が始まります。

事前審査(仮審査)を通過すればほぼ100%本審査にも通りますが、申込内容に虚偽があったり、本人確認書類に不備があったり、在籍確認が取れないと本審査に落ちます。

Q.人生初めてのカードローンは審査に通りやすい?

年齢にもよりますが、人生初の申込みだと信用情報機関に全く記録がないので審査に不利になる可能性があります。

初めてローンの申込みをする人よりも、過去にローンを利用したことがあり、事故情報がない人の方がクレヒスは優秀と言えます。

ローンやクレジットカードなどを一度も利用したことがない人は、信用情報機関にクレヒスが記録されていないため、審査に慎重になり時間がかかる可能性があります。

Q.プロミスの審査基準は?

プロミスの審査基準は公開されていません。どこのカードローンでも審査基準は非公開の完全ブラックボックスです。

大手消費者金融の審査基準はそれほど変わらないと言われていますが、2020年以降の審査通過率を見ると変化が見られるような気がします。

全体的に審査が厳しくなっている印象を受けますが、その中でもアイフルやSMBCモビットは通過率が低く、審査が厳しいという口コミも多いです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |