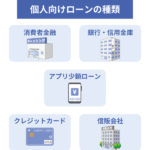

アルバイトのカードローン限度額は?バイトでも借りれるローンはある

アルバイトのカードローン限度額はいくら?

年収にもよりますが、アルバイトの初回限度額は5万円~30万円になることが多いです。

アルバイトやパート、自営業の方は正社員と比べて安定収入とは言えないので限度額が低くなります。

半年以上使って増額審査に通ると、借入限度額が50万円を超えることもあります。

バイトでも借りれるローンは?

アルバイトでもカードローン、フリーローン、自動車ローンなどが利用できます。

私はバイト時代に自動車ローンの審査に通ったことがあります。年収、ローン金額、頭金にもよりますが、自動車ローンは担保となる車があるので、バイトでも借りられる可能性は高いです。

銀行のマイカーローンよりも、ディーラーや中古車販売店のオートローンの方が審査は甘いです。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

アルバイトの初回限度額

アルバイトは限度額が低くなると聞いたのですが、20万借りられますか?

申し込むカードローン会社の審査次第ですが、アルバイトでも初回限度額が30万円以上になる可能性はあります。

初回限度額とは、審査に通り初めて契約する時の限度額のことです。希望額通りの限度額になることもありますが、希望額よりも低くなったり高くなったりします。

初回限度額が10万円でも半年以上利用していれば増額審査を受けることで、限度額が20万円や30万円に上がることもあります。アルバイトの場合、増額できる金額も少ないですが、10万円から30万円にアップする可能性もあります。

カードローンは年収や雇用形態によって限度額が決まります。年収が低い人と非正規雇用の人は、限度額が低くなることが多いです。

当サイトに頂いた体験談の中から、雇用形態がアルバイトの人で、審査を通過した人の初回限度額をご紹介します。

| 年収 | 初回限度額 | 勤続年数 | 消費者金融 |

|---|---|---|---|

| 240万円 | 10万円 | 2年10ヶ月 | アコム |

| 190万円 | 10万円 | 1年6ヶ月 | プロミス |

| 220万円 | 20万円 | 3年8ヶ月 | レイク |

| 320万円 | 30万円 | 4年2ヶ月 | アコム |

| 160万円 | 5万円 | 3年0ヶ月 | アイフル |

| 145万円 | 5万円 | 8ヶ月 | プロミス |

| 225万円 | 30万円 | 8年6ヶ月 | アイフル |

| 180万円 | 10万円 | 1年0ヶ月 | アコム |

| 300万円 | 10万円 | 1年11ヶ月 | SMBCモビット |

アルバイトの場合、年収よりも勤続年数の方が重要視されることがあります。年収が300万円以上でも勤続年数が6ヶ月以下だと審査に落ちることもあります。

アルバイトや個人事業主は、収入証明書を提出することで初回限度額が上がる場合もあります。限度額を高くしたい人は収入証明書を用意しておきましょう。

消費者金融から借りるときの最大借入額

消費者金融は総量規制の関係で、最高でも年収の3分の1までしか借りることができません。

| 年収 | 最大借入額 |

|---|---|

| 60万円 | 20万円 |

| 80万円 | 26万円 |

| 100万円 | 33万円 |

| 120万円 | 40万円 |

| 140万円 | 46万円 |

| 160万円 | 53万円 |

| 180万円 | 60万円 |

| 200万円 | 66万円 |

| 250万円 | 83万円 |

| 300万円 | 100万円 |

カードローンやクレジットカードのキャッシングなどの他社借入がない人は、最大で年収の3分の1まで借りられます。

他社借入がある人は、他社借入額を引いた金額が、そのカードローン会社で借りられる最高限度額になります。

たとえば年収200万円で他社借入が30万円ある人は、新たに申し込むカードローンの限度額が30万円以下になります。

66万円(最大借入額)-30万円(他社借入)=36万円(最高限度額)

カードローンの申し込みでは他社借入金額を申告しますが、消費者金融は審査のときに信用情報機関で現在の借入額を確認します。

信用情報機関は契約中にも途上与信で他社借入額を確認しており、増額審査でも過剰融資にならないように注意しています。

アルバイトにおすすめのカードローン

アルバイトの人は、消費者金融系カードローンがおすすめです。学生やパートでも安定した収入があれば審査に通る可能性があります。

| 金融機関 | 融資時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 年4.5~17.8% |

| アコム | 最短20分 ※1 | 年3.0~18.0% |

| アイフル | 最短18分 | 年3.0~18.0% |

| レイク | 最短25分 | 年4.5~18.0% |

| SMBCモビット | 最短即日融資 | 年3.0~18.0% |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり ※受付時間によっては振り込みが翌営業日となる場合あり

アルバイトの方は、この中から選んでおけば間違いありません。限度額が100万円以下だと上限金利が適用されるので、金利で選ぶ必要はありません。

大手消費者金融は金利や限度額に違いが見られますが、実際にはどこの消費者金融でも同じような金利と限度額になります。審査基準にも大きな差は見られません。

今日中にお金を用意しなければいけないときに、審査に通るか不安な人は、複数のカードローンに同時申込してもOKです。

バイト初日でも審査に通る可能性あり

バイト初日では審査に落ちる可能性が高いです。しかし、100%落ちるわけではないので、申し込んでみないと結果はわかりません。

一般的なカードローンの審査では、勤続3ヶ月以上ないと審査に通るのは難しいと言われています。

アイフルの公式サイトに、勤務年数が短い人が申し込む場合を想定したページがあります。

消費者金融によっては、雇用形態に関係なくアルバイトやパートの方も申込めることがあります。勤続期間についての条件がないのであれば、アルバイトを始めたばかりの状態でもお金を借りられる可能性が高いといえます。

ただし、アルバイトやパートの勤続期間の条件がない場合でも、審査ではさまざまなポイントが確認されるため、審査に通過できるとは限りません。事前に審査内容について把握しておくことで、審査に備えておきましょう。

カードローンの審査は勤続年数だけで決まるわけではありません。年収や他社借入額、信用情報機関の記録などを考慮して総合的に判断されます。

バイト初日でも審査に通る可能性はあるので、アルバイトを始めたばかりの人は、アイフルに申し込んでみるのがよいかもしれません。

消費者金融の審査通過率

2024年1月~3月の大手消費者金融の審査通過率は以下の通りです。

| 消費者金融 | 1月 | 2月 | 3月 |

|---|---|---|---|

| アコム | 39.4% | 40.6% | 39.5% |

| プロミス | 34.8% | 36.9% | 35.6% |

| アイフル | 37.2% | 36.1% | 36.0% |

※アコムマンスリーレポート ※プロミス月次データ ※アイフル月次データ

2020年以降は、全体的に審査通過率が下がっています。

以前は審査通過率が45%を超える消費者金融が多かったですが、現在は30~40%のところが多いです。

SMBCモビットは審査通過率を公開していませんが、大手よりも審査が厳しいと言われています。当サイト経由の申し込み状況を見ても審査に通る人は少ないです。

アルバイトの申込に関するFAQ

Q.年収100万円でも審査に通る?

学生アルバイトなら年収100万円でも問題ありませんが、30代以上で年収100万円では審査に通るのが難しいかもしれません。審査に通った場合も限度額は10万円以下になります。

年収80万円以下でも審査に通るときはあります。年収だけで審査結果が決まるわけではないので、年収が低くても申し込んでみる価値はあります。

Q.日雇いバイトでも審査に通る?

日雇いバイトは安定収入とは言えないので審査に通るのは難しいです。給与明細が提出できれば審査に通る可能性がありますが、日雇いバイトで給与明細は発行されないと思います。

Q.土方のバイトでも審査に通る?

土方や肉体労働のアルバイトでも全く問題ありません。水商売や風俗などの職業は審査に影響を与える可能性がありますが、それでも絶対に審査に落ちるわけではありません。

基本的に給与明細を発行している会社なら職種に関わらずカードローンの申し込みができます。

プロミスやアコムなら、原則として勤務先への電話確認もありません。※ご希望に添えない場合あり

Q.働き始めて1ヶ月でも大丈夫?

勤続年数が極端に短くても申し込みはできますが、勤続1ヶ月未満だと審査に通るのは難しいでしょう。

2ヶ月以上給与明細をもらっていると審査に通る可能性が出てきます。3ヶ月以上働いてから申し込むのがよいと思います。

学生アルバイトで内定をもらったような状態の人は、新社会人になったばかりで申し込むよりも、アルバイトの方が信用スコアが高くなる場合もあります。

Q.バイトと仮想通貨で稼いでいたら審査に通る?

アルバイト収入が多ければ問題ありませんが、仮想通貨やFXの収入は安定収入ではないのでカードローンの審査でプラスになりません。

給与収入以外の方は、確定申告書があるかないかが重要になってきます。

Q.審査に落ちた後すぐに他社に申し込んでも大丈夫?

2社目、3社目の申し込みも大丈夫ですが、4社目以降はやめた方がよいでしょう。

大手カードローン3社連続で審査に落ちたら、何社受けても審査には通りません。どうしても借りたいときは中小の消費者金融を検討しましょう。

アルバイトが在籍確認の電話なしで借りる方法

バイト先に電話されるのが嫌なのですがどうにかなりませんか?

プロミスやアコム、アイフルなどでは、原則として電話による在籍確認は行っていません。バイト先に電話が行くことはないので安心して借りられます。

プロミスの公式サイトに在籍確認に関するQ&Aが載っています。

Q.申込をしたら、勤務先に電話はかかってきますか?

A.原則、お勤めされていることの確認はお電話では行いません。

ただし、審査の結果によりお電話による確認が必要となる場合がございます。(ご連絡の際は担当者の個人名でおかけし、プロミス名はお伝えいたしませんのでご安心ください。)

プロミスでは、原則として勤務先の確認は電話では行っていません。審査結果によっては電話確認が行われますが、その際は個人名で電話するのでプロミスからの電話とは分かりません。

アコム公式サイトにも在籍確認に関するQ&Aが載っています。

Q.勤務先に在籍確認の電話がかかってきますか?

A.原則、実施しません。

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

アコムでは、電話による在籍確認が必要になったときでも、事前に本人に確認してから会社に電話してくれるので良心的です。

アイフル公式サイトにも在籍確認に関するQ&Aが載っています。

Q.申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?

A.お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

アイフルでは、原則として自宅や勤務先への電話確認は行っていません。審査状況によっては電話確認が行われますが、その場合も担当者個人名で電話するのでアイフルとは分かりません。

大手消費者金融では、電話による在籍確認は実施されていません。バイト先に電話が来ないのは、消費者金融で借りる大きなメリットです。

在籍確認の電話を回避する方法

| 消費者金融 | 電話連絡 | 在籍確認 |

|---|---|---|

| プロミス | 原則なし | 申告内容や提出された書類で収入実態を確認する |

| アイフル | 原則なし | |

| アコム | 原則なし | |

| レイク | 原則なし | |

| SMBCモビット | 原則なし | Web完結申込なら電話連絡なし |

※審査結果によっては電話による在籍確認が必要となる場合あり

※原則、電話での確認はせずに書面や申告内容での確認を実施

大手カードローン会社で、在籍確認の電話が原則なしとなっているのはプロミス、アイフル、アコム、レイクの4つです。

SMBCモビットには電話連絡なしのWeb完結申込があります。他の申込方法だと電話連絡が来る可能性があるので、Web完結申込がおすすめです。

その他のカードローンでも電話なしにできる場合はありますが、書類による在籍確認が特別対応になるので、必ず書類で在籍確認できるわけではありません。

バイトの在籍確認に役立つ書類

在籍確認の電話がないカードローンでも在籍確認がないわけではないので、カードローン会社から求められた書類を提出します。

バイトの場合は本人確認書類だけでOKになる場合もありますが、在籍確認書類を用意しておくと安心です。

- 在籍確認書類とは

-

- 社会保険証

- 最新の給与明細

- 最新の源泉徴収票

- 社員証・入館証

- 雇用契約書

- 就業条件明細書

- 在籍証明書

バイトの在籍確認で求められることが多いのが給与明細です。社名と個人名が書かれており収入額を確認することもできるので、カードローン会社としてはありがたい書類です。

バイトでも社員証や社会保険証を持っている人はそれらの書類が在籍確認の代わりになります。源泉徴収票については、退職から時間が経過していても提出できるため認められない場合もあります。

アルバイトがお金を借りる時のポイント

- カードローン審査のポイント

-

- 短期間に4社以上申し込まない

- 借入希望額を少なくする

- 収入証明書を用意しておく

- 勤続年数が半年以下の場合は少し待つ

年収が低く勤続年数が短い人は、審査に落ちる可能性が高くなります。

年収80万円以下のパート・アルバイトは、どこのカードローンでも審査に通るのが難しいです。

最も重要なのは収入ですが、アルバイトは収入以外の部分で審査に落ちることも多いです。

短期間に4社以上申し込まない

一つの消費者金融の審査に落ちても、次の消費者金融で審査に通る可能性もありますが、短期間に3つ連続で審査に落ちた時は、少し時間を空けた方が良いでしょう。

1ヶ月以内に3社以上に申し込むと、申込ブラックになると言われています。短期間に何社も申し込む人は、多重債務者か他社で断られた人なので、カードローン会社としても融資しづらいのです。

カードローンに申し込むとCICやJICCなどの信用情報機関に申込情報が記録されます。短期間に何社も申込み履歴があるのはそれだけで怪しいです。

特に審査を通過した形跡がない(契約情報や借入履歴がない)と、申込した全てのカードローン会社の審査に落ちたことになるので、より審査が厳しくなります。

過去にクレジット、ローン、キャッシングなどを利用したことがない人は、クレジットヒストリーがないため審査に不利になります。

クレジットヒストリーがない場合、全くの新規客なのか過去に債務整理してクレヒスがキレイになった人なのか判断が付かないためです。

過去にカードローンの利用実績がある人の方が審査に通りやすいです。CICの信用情報に金融事故の情報がなくて、直近の入金状況が「$」「-」「空白」のみの人は信用度が高くなります。

借入希望額は必要最低限の額を記入

カードローンの申込みの際に、借入希望額を入力する項目があります。限度額の範囲内で申込みますが、いきなり500万円や1000万円を希望しても借りられません。

借入希望額は必要最低限の額にしたほうが審査に通る可能性も上がります。

カードローンの希望限度額とは?借入希望額は審査に影響する?

消費者金融なら希望額30万円以下にするのが良いでしょう。銀行カードローンでも希望額50万円以下にするのがよいと思います。

審査の過程でオペレーターから電話がかかってくる時に、限度額について個別の案内がある人もいます。

希望額は50万円となっていますが、お客様なら限度額150万円、金利10.0%で融資可能です。

希望額は50万円となっていますが、限度額30万円の契約になります。

希望額よりも高い限度額を勧められることもありますし、低い限度額での契約になることもあります。

希望額はあくまで希望額なので、高くしても低くしても審査には影響しないという話もありますが、始めから高額融資を希望するとあまり印象が良くありません。

申込時には必要最低限の希望額にしておき、実際に使ってみて足りなければ、限度額増額の申請をしましょう。契約後半年くらいすると増額申請できるようになります。

収入証明書を用意しておく

消費者金融では、50万円を超える限度額にする時に収入証明書が必要になります。

銀行カードローンは法的に決まりがありませんが、銀行独自の基準で限度額50万円超や100万円超で収入証明書が必要です。

カードローンは源泉徴収票が必要?給与明細の会社名で勤務先が証明できる

年収が低い人や雇用形態がアルバイトやパートの人は、限度額50万円以下でも収入証明書の提出を求められることがあります。

アルバイトの収入証明書は源泉徴収票や数ヶ月分の給与明細になります。

カードローン会社から言われてから収入証明書を用意してもいいですが、早く借りたい人は先に準備しておくのがよいと思います。

勤続年数が半年以下の場合は待つ

| 勤続年数 | 評価 |

|---|---|

| 1ヶ月 | |

| 2ヶ月 | |

| 3ヶ月 | |

| 3ヶ月~6ヶ月 | |

| 6ヶ月~1年 | |

| 1年以上 |

フリーターでもカードローンの審査に通りますが、勤続年数が6ヶ月未満の人は審査に落ちる可能性が高くなります。

これは正社員や公務員でも同じことで、勤続年数の長さは信用状態に大きく影響を与えます。

勤続年数は嘘をついてもバレない可能性が高いですが、嘘をついて申込みを行うのは規約違反となり、発覚した場合には強制解約になる可能性が高くなります。

ローン審査で勤続年数の嘘がバレる?住宅ローンの勤続年数をごまかす

勤続年数が半年以下の人は、半年以上経ってから申込みし直すのがよいと思います。試しに申し込む場合でも1社だけにしておきましょう。審査に落ちたらしばらく経ってから他のカードローンに申し込みます。

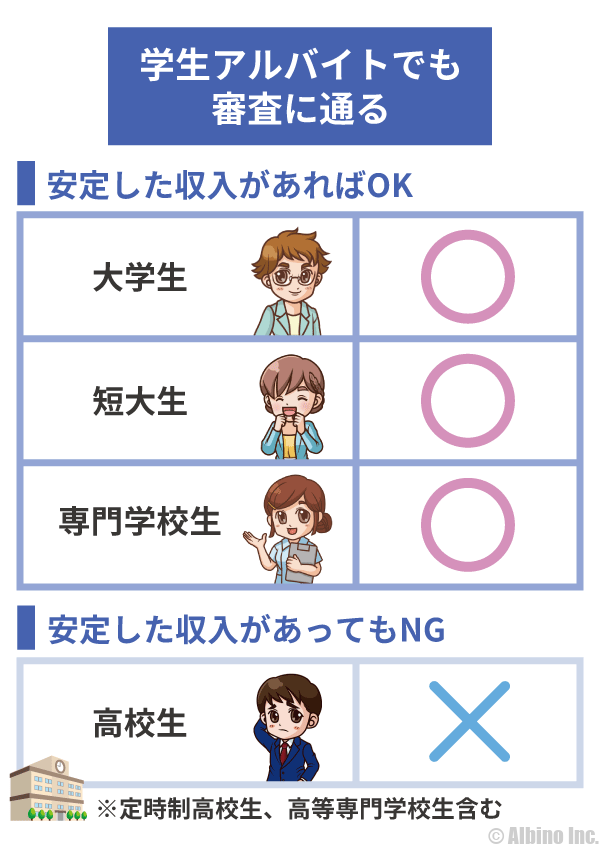

学生アルバイトでも借りられる

年齢が18歳を超えていれば、学生アルバイトでもカードローンの申込みはできます。

大学生、院生、短大生、専門学校生で安定した収入があり、年齢条件を満たしていれば申し込めます。

プロミスなどの消費者金融はもちろんですが、一部の銀行カードローンも学生アルバイトOKです。

※19歳以下の申し込みは、収入証明書の提出が必要です。18歳以上でも高校生は申し込めません。

大学生でも借りられる消費者金融は?奨学金の審査に影響する?

消費者金融は総量規制の対象になるので、年収の3分の1を超える借り入れはできません。年収が100万円のアルバイトなら最高でも33万円までになります。

2018年以降、銀行カードローンは、雇用形態がパートやアルバイトだと審査に通るのが難しくなっています。

銀行カードローンは学生や主婦の審査を厳しくしているため、審査に落ちる人が増えています。仮に審査に通っても収入が低い人は限度額が低くなります。

バイトがカードローン審査に落ちる理由

- カードローン審査に落ちる人

-

- 無職の人

- 18歳未満の人

- 生活保護を受けている人

- 年収60万円以下の人

- 多重債務(他社借入4件以上)の人

- 信用情報にキズがある人

カードローンの審査では、安定した収入、継続収入が絶対条件なので、無職や生活保護を受けている人は借入できません。

専業主婦の場合、夫の収入を元に借りることもできますが、プロミス、アコム、アイフル、レイク、SMBCモビットなどの大手消費者金融は、専業主婦の申込みを受け付けていません。

多重債務とは、複数の金融業者から借金がある状態のことで、複数の消費者金融から借り入れがある場合、審査に落ちる可能性が高くなります。特に4社以上の借り入れがあると厳しいです。

年収が低い人

年収は200万円以上あると審査に有利になります。年収80万円以下の人は審査に落ちる可能性が高くなります。学生アルバイトでも年収60万円以下だと審査に通るのが難しいです。

カードローン会社によっても審査基準が違うので、年収がいくら以上なければ審査に通らないということはありませんが、年収200万円以上だとクレジットスコアが高くなります。

正社員で勤続1年以上、年収200万円の人は消費者金融ではなく銀行カードローンでも審査に通る可能性が高くなります。

パートやアルバイトの場合、年収100万円以下の人もいると思いますが、銀行カードローンで借りるのは難しいでしょう。消費者金融ならパートやアルバイトの利用者も多いです。

他社の借入件数が多い人

申込みの際に他社の借入件数や借入額を申告します。借入件数が多いと審査に落ちる可能性が高くなります。

借入件数が何件以上あると審査に落ちるという明確な基準はありませんが、4社以上から借りていると審査に通るのが難しいです。

件数や金額で嘘をついても信用情報機関のデータを照会した時にばれてしまうので、正しい情報を申告しましょう。

他社借入がある人で、新たに借り入れを検討している人は、借金を一本化するおまとめローンが良いかもしれません。

PayPay銀行や住信SBIネット銀行は、おまとめローンとして利用することができます。おまとめ専用ローンではなく、銀行カードローンをおまとめ利用する形です。

借入件数が多いと、新たに審査に通るのが難しいですが、借金の一本化なら審査に通るかもしれません。銀行カードローンのおまとめ利用なら、限度額内で再び借入することもできます。

信用情報にキズがある人

信用情報のキズとは、CICやJICCなどの個人信用情報機関に事故情報(異動情報)がある人のことです。

信用情報機関には、クレジット、ローン、キャッシングなどを利用したことがある人の氏名、勤務先、年収などが記録されていますが、問題になるのは事故情報です。

長期延滞、債務整理、代位弁済(保証会社による返済)などが事故情報に該当します。特に、債務整理や代位弁済などを利用したことがある人は、審査に落ちる可能性が高いです。

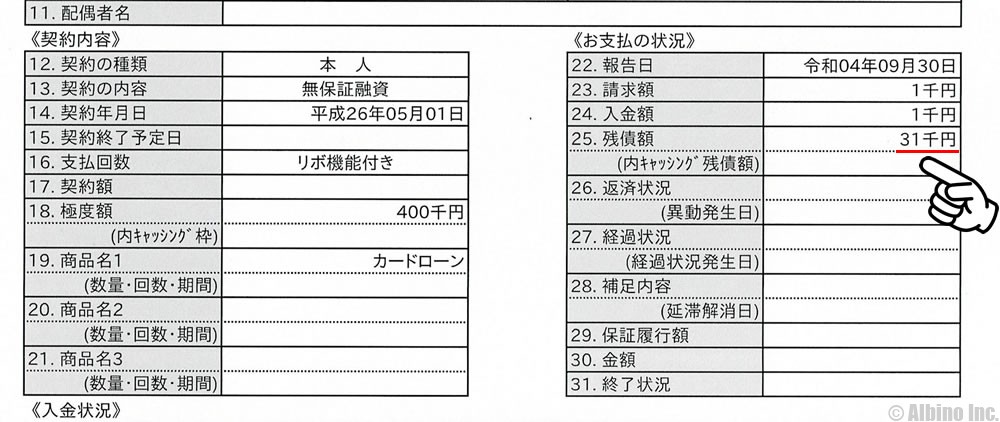

これはCICの信用情報です。カードローン会社ごとに記録があり、お支払状況の欄に残債額が記載されています。

返済状況に「異動」という文字があると、過去に金融事故を起こした人(ブラックな人)ということになります。

情報が記録されている期間は、情報機関や事故の種類によって異なりますが、自己破産や個人再生などの債務整理は、5年または7年と長期間保存されるので、この間は新たな借り入れが難しくなります。

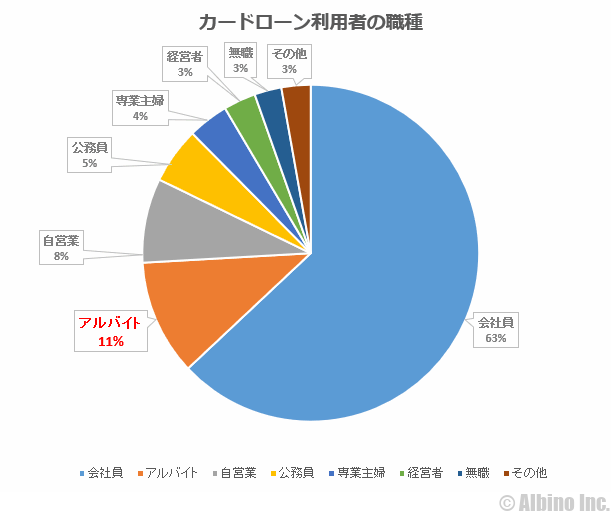

職業別のカードローン利用者

全国銀行協会が行ったカードローンに関する調査の中で、職業別の借入状況に関するものがありました。

カードローンで借入している人の中で、職業がアルバイトの人がどれくらいいるのでしょうか?

※「銀行カードローンに関する調査(PDF)」より作成

銀行カードローンと消費者金融を利用している人の中で、職業がアルバイトの人が11%います。圧倒的に会社員の割合が多いですが、次に多いのがアルバイトです。

公務員や会社員は審査に有利ですが、アルバイト、自営業、経営者は審査に不利になります。アルバイトや自営業で審査に通るかは勤続年数がポイントになります。

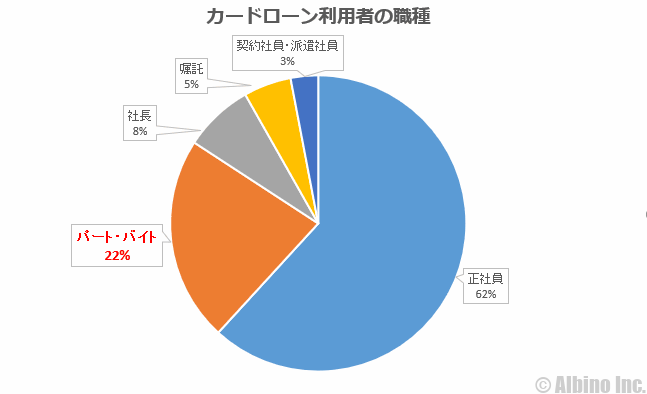

消費者金融利用者のアルバイトの割合

アイフルが発表したお客様データの中にも利用者の職種に関するものがありました。

※「アイフルのお客様データ」より作成

アイフルのデータでは、利用者全体の2割がパート・アルバイトになっています。プロミスやアコムなどの大手消費者金融でも同じような結果になると思います。

全国銀行協会が行った調査は銀行カードローンと消費者金融を合わせたもので、銀行カードローンよりも消費者金融の方がパート・アルバイトの割合が多いということですね。

消費者金融は収入が低い人でも柔軟な対応をしてくれるので、パート主婦やフリーターでも問題なく借りられる事が多いです。

審査に自信がない人は銀行や信用金庫ではなく消費者金融で借りるのがおすすめです。学生アルバイトでも安定した収入があれば審査に通ります。

カードローン申込時の雇用形態

フリーターは一般的な呼称ですが職業ではないので、カードローンの申込ではアルバイトやパートを選択します。

選択する雇用形態はカードローン会社によっても異なりますが、「正社員」「契約社員」「派遣社員」「アルバイト」の4つは必ずあります。

フリーターの項目があればフリーターを選択してもよいですが、ほとんどのカードローン会社がパート・アルバイトになっていると思います。

派遣社員や契約社員の方がバイトよりも評価が高くなりますが、申込情報の嘘がバレると審査に落ちるので、正しい雇用形態を選択するようにしましょう。

その企業から直接雇用されているのがアルバイトなので、給与ではなく報酬の形で受け取っていたり、所得税が引かれていなければ自営業(個人事業主)になります。

※イラストレーターやライターなどの職業の方は、報酬で受け取っていても源泉所得税が引かれます。所得税を引かれていれば直接雇用というわけではありません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |