ドコモやソフトバンクの強制解約はいつ?携帯未払い利用停止の猶予期間

ドコモの携帯料金が未払いだといつ止まる?

ソフトバンクの利用停止から強制解約までの日数は?

携帯会社にもよりますが、支払期日から2週間~3週間で回線が停止されることが多いです。強制解約されるのは始めの支払期日から2ヶ月~4ヶ月後です。

ドコモでは、支払期日から20日~30日で利用停止、滞納期間が2ヶ月になると強制解約されます。ドコモは利用停止から強制解約までの猶予期間が短いです。

ソフトバンクでは、支払期日から2~3週間で利用停止、滞納期間が4ヶ月になると強制解約されます。ソフトバンクは利用停止から強制解約までの猶予期間が長いです。

携帯代金を支払わないと利用停止になりますが、延滞期間が長くなると強制解約されます。利用停止から強制解約までには少し猶予があります。

料金に携帯機種代金が含まれていると、強制解約された時点で信用情報機関(CIC)に異動情報が記録されるので注意しましょう。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

ドコモの利用停止や強制解約

ドコモでは支払期日から25日で回線が停止され、滞納期間が2ヶ月になると強制解約されます。

| ドコモの強制解約 | |||

|---|---|---|---|

| 3/28 | 月末 | 引き落としできず | |

| 4/5 | 翌月初 | 支払通知書やメールで再引き落とし連絡 | |

| 4/15 | 翌月15日 | 再引き落とし | |

| 4/20 | 翌月20日頃 | 利用停止予告書が届く(請求書) | |

| 4/25 | 翌月25日頃 | 回線が停止される | |

| 5/10 | 翌々月10日頃 | 契約解除予告書が届く | |

| 5/20 | 翌々月20日頃 | 最終通知書が届く | |

| 5/31 | 翌々月末 | 強制解約(契約解除) | |

ドコモユーザーで、口座振替で支払っている場合の強制解約までの流れです。引き落とし日が支払期日になります。

ドコモの利用停止については、公式サイトにも書かれています。

Q.NTTドコモ回線の利用料金が未払いの場合、いつから利用停止になるか教えてください。

A.お支払期限経過後、20日目から30日目頃に携帯電話等のご利用を停止させていただきます。

なお、同一名義でご契約回線(他回線)のお支払いの確認が取れない場合など、上記期間によらず、早期にご利用停止させていただく場合がございます。

支払期限から20日ほどで請求書が付いた利用停止予告書が届きますが、それが届いたら10日以内には停止されるということですね。

支払期限を過ぎたドコモ料金の支払い方法

- 支払期限を過ぎたときの支払方法

-

- Webリビング(NTTファイナンス)

- ATM(Pay-easy(ペイジー)払い)

- ドコモショップ

- コンビニ

ドコモの携帯料金の支払期日を過ぎてしまった場合の支払い方法は3つあります。

Webリビングではクレジットカード払いやネットバンキングからの支払いができるので、店舗へ行かなくても支払いができます。

利用停止中の方は、入金確認後数分で利用が再開されます。Webリビングやコンビニ払いは入金確認が早いです。

ドコモのdスマホローンは、ドコモユーザーなら金利優遇があります。しかし、ドコモ料金の支払いが遅れていたり、過去に滞納したことがあるとローン審査に落ちる可能性が高くなります。

ソフトバンクの利用停止や強制解約

ソフトバンクでは、支払期日から2~3週間で回線が停止され、滞納期間が4ヶ月になると強制解約されます。

| ソフトバンクの強制解約 | |||

|---|---|---|---|

| 3/6 | 支払期日 | 引き落としできず | |

| 3/13 | 1週間後 | 振込用紙が届く | |

| 3/20 | 2週間後 | 振込用紙の支払期日 | |

| 3/25 | 振込用紙の支払期日の翌々日 | 回線が停止される | |

| 5月 | 停止から2ヶ月後 | 契約解除のお知らせ | |

| 6月 | 始めの支払期日から4ヶ月後 | 強制解約(契約解除) | |

ソフトバンクは締日によって支払期限(引き落とし日)が6日、16日、26日の3つに分かれています。

6日が支払期日の人は、その月の25日頃に回線が停止され、回線停止から2ヶ月後に契約解除のお知らせが届き、お知らせに書かれている期日の翌日以降に強制解約されます。

ヤフー知恵袋などの情報をまとめると、振込用紙に書かれている支払期日の2日後または3日後に回線が停止されるようです。

ソフトバンクの支払期限

| 締め日 | 支払期限 |

|---|---|

| 10日 | 翌月6日 |

| 20日 | 翌月16日 |

| 末日 | 翌月26日 |

ソフトバンクの滞納や強制解約については公式サイトにも書かれています。

Q.引き落としができなかった場合、振込用紙はどのくらいで送られてきますか?

A.お支払いの確認ができなかった場合、引き落とし日からおよそ1週間前後で送付します。

お支払期日を過ぎてもお支払いの確認が取れない場合は、翌日以降に順次、携帯電話のご利用を停止します。

Q.料金を滞納しています。分割支払いにできますか?

A.支払い期限が過ぎた料金を分割でお支払いすることはできません。申し訳ありませんが、一括でのお支払いをお願いいたします。

料金の滞りによる利用停止から、約2ヶ月後に契約解除のお知らせをお送りします。

届いたお知らせに記載された期日までにご入金がない場合、翌日以降に自動で解約となります。

Q.どのくらい料金を滞納したら解約になりますか?

A.4か月入金が確認できなかった場合、自動的に解約になります。

支払期限を過ぎたソフトバンク料金の支払い方法

- 支払期限を過ぎたときの支払方法

-

- クレジットカード支払い

- コンビニエンスストア支払い

- インターネットバンキング支払い

クレジットカードを持っていれば、My SoftBankからカードを登録して支払いができます。

コンビニ払いをしたい人は、My SoftBankでバーコードを払い出し、コンビニの店頭で提示して支払います。

ネットバンキングで支払いたい人は、My SoftBankで番号を払い出し、ネットバンキングから支払います。

支払いの受付時間が8時~22時(22時以降の支払いは翌日8時)で、利用停止中の方は入金確認後30分で利用が再開されます。

auの利用停止や強制解約

| auの強制解約 | |||

|---|---|---|---|

| 3/25 | 支払期日 | 引き落としできず | |

| 4/5 | 10日後 | 振込用紙が届く | |

| 4/10 | 2~3週間後 | 回線が停止される | |

| 5月末 | 2ヶ月後 | 契約解除予告が届く | |

| 6月中旬 | 3ヶ月後 | 強制解約(契約解除) | |

auの強制解約については、公式サイトにも書かれています。

Q.【au/UQ mobile】「契約解除予告」と書かれた案内が届きました。支払期日までに支払いが間に合わない場合どうなりますか?

A.「契約解除予告」に記載の支払期日までにお支払いが間に合わない場合は、au携帯電話、UQ mobileスマートフォンを含め、すべてのご契約が解除となる場合があります。

契約解除予告に書かれている支払期日を過ぎると契約が解除されます。

支払期限を過ぎたau料金の支払い方法

- 支払期限を過ぎたときの支払方法

-

- コンビニ

- auショップ

- クレジットカード

- ATM(Pay-easy(ペイジー)払い)

- ネットバンキング

- 支払秘書

コンビニで支払いたいときに振込用紙がない場合は、スマホに支払い用のバーコードを表示させるか、決済番号・確認番号を取得して支払いできます。

コンビニ、auショップで20時までに入金すると、支払い後30分程で利用が再開されます。(20時以降の支払いは翌日9時頃再開)

携帯料金を滞納したときの携帯会社の対応

携帯電話会社によっても対応が変わりますが、おおむね以下のような流れで利用停止や強制解約になります。

請求書払い、口座振替、クレジットカード払いなどの支払い方法によっても流れが変わる可能性があります。

- 携帯料金を滞納したときの流れ

-

- 携帯代金の支払期日を過ぎる

- 期日から1週間ほどで振込通知書が届く

- 支払期日から2~3週間で利用停止予告が届き回線が停止される

- 利用停止から1~3ヶ月で強制解約される

- 携帯会社から督促状が届く

- 支払督促や訴訟により強制執行

- 給与や預金が差し押さえられる

電話が止まってもすぐに料金を支払えば簡単に復活させることができますが、そのままにしているとスマホの強制解約や、給与差し押さえの可能性が出てきます。

最近のスマホは機種代金が10万円を超えていますよね。分割払いで毎月少しずつ支払っている人が多く、料金の支払いが遅れると、機種の分割払いも遅れていることになります。

機種の分割払いはローンで支払っているのと同じ状態です。クレジットカードやカードローンの返済が遅れた時と同じように、最終的に財産の差し押さえまで発展します。

料金を2ヶ月分滞納していて、1ヶ月分なら支払える人は、古い期日の料金だけ支払うのもよいと思います。それで強制解約までの日にちを稼げます。

携帯料金で強制執行(差し押さえ)まで行くかどうかは、滞納している料金や債権回収会社の対応方針などによって決まるはずです。

携帯料金未払い時の音声ガイダンス

支払期日から1ヶ月ほどで利用停止になる所が多いですが、利用停止中は専用の音声ガイダンスが流れます。

利用停止になった時点で料金を支払えばすぐに復活させることはできます。復活させれば電話番号はそのまま使えます。

利用停止になってもメールアドレスは以前のまま使えます。ただし、強制解約になると契約が無くなるので、電話番号やメールアドレスは使えなくなります。

ドコモの音声ガイダンス

| ドコモ | |

|---|---|

| お客様のご都合によりつながりません。 | 料金未払い(着信規制) |

| お客様の希望によりしばらくの間止めております | 緊急停止、一時停止 |

| おかけになった電話番号への通話はお繋ぎできません。 | 迷惑電話ストップ |

ドコモでは、「お客様の都合」が未払いで、「お客様の希望」が盗難や紛失で止めている場合です。

ソフトバンクの音声ガイダンス

| ソフトバンク | |

|---|---|

| お客さまのご都合によりお繋ぎできません。 | 料金未払い(着信規制)、緊急停止、一時中断、着信規制、ナンバーブロック |

| お客様のお申出により(ご希望)によりお繋ぎできません。 | ナンバーブロック |

ソフトバンクでは、料金未払いでも自ら止めている場合でも、「お客様の都合」とアナウンスされます。

auの音声ガイダンス

| au | |

|---|---|

| お客さまのご都合によりお繋ぎできません。 | 料金未払い(着信規制) |

| お客様のお申し出により現在お繋ぎできません。 | 緊急停止、一時停止 |

auでは、「お客様の都合」が未払いで、「お客様の申し出」が盗難や紛失で止めている場合です。

携帯電話が強制解約になるとブラックリストに載る

スマホや携帯電話が強制解約になると使えなくなりますが、問題はそれだけではありません。

最近はスマホの機種代金が高額になっており、分割払いで支払っている人が多いと思います。

分割払いはローンを組んで支払っているのと同じなので、ローンの支払いが滞ると他の問題も出てきます。

- ローンを延滞したときの注意点

-

- 3ヶ月以上の延滞で個人信用情報機関に異動情報が記録される

- 延滞を解消してから5年間は新規契約ができない

- 最終的に強制執行(差し押さえ)が行われる

ローンなどで3ヶ月以上滞納すると、CICやJICCなどの個人信用情報機関に事故情報が載ります。いわゆるブラックリストと呼ばれているものです。

携帯電話の契約をする時に、機種代金の分割払いを選択すると、個人信用情報機関の記録を照会したり、申込みの記録が残ることを伝えられるはずです。

延滞情報が残る期間はJICC、CICともに5年です。ドコモの場合、CICに記録されるので、延滞解消後5年間は事故情報が残ることになります。

テレビショッピングなどの分割払いでも同じような流れになります。事故情報が載っている間は、新たにローンや分割払い、借り入れの契約をすることができなくなります。

基本的に延滞を解消しない限り、事故情報は永遠に記録されます。10年前の延滞が原因で住宅ローンの審査に通らないという人もいます。

最終的に料金が支払えないと、裁判になり強制執行が行われます。強制執行とは、預貯金、給与、不動産、車などの財産などが差し押さえられることです。

給与を差し押さえられる場合、会社に連絡が行くことになるので、強制執行は避けたい所です。(給与の手取りの4分の1が差し押さえられます)

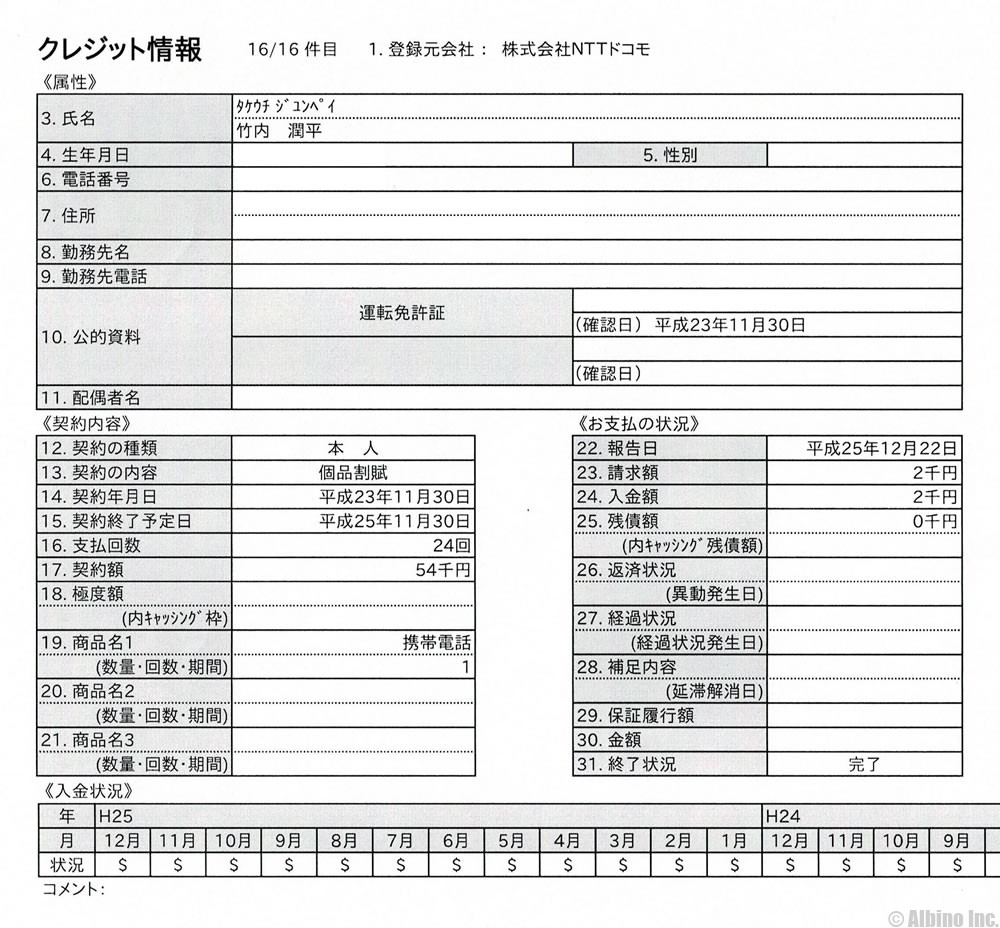

CICのNTTドコモの記録を見てみる

CICに記録されている自分の信用情報は、手数料を支払うと見ることができます。

私もカードローンで借りていますし、スマホ代を分割払いしたことがあるので、CICに申込みの記録があります。

これは私のCICの記録ですが、ドコモの分割払いの情報が載っていました。スマホを購入して機種代金を1年間の分割にした時のものです。

長期間の延滞などの金融事故を起こしていると、お支払いの状況に「異動」と書かれます。

延滞が解消されれば延滞解消日が書かれます。CICでは延滞解消から5年間は記録が残ることになります。

異動情報とは別に入金状況に毎月の入金、未入金の情報が記載されています。

「$」は問題のない入金ですが、「P」「R」「A」「B」「C」などの文字があると、未入金などの問題が発生したことを表しています。

異動情報が無くても入金状況に未入金情報があると、ローン審査に不利になることがあります。

携帯会社の支払いが信用情報機関に記録されていることを知らない人も多いですが、携帯代金の延滞がローンの審査に落ちる原因の一つになっています。

携帯電話やTVショッピングの分割払いに注意

クレジットカードやカードローンの支払いが遅れるとヤバイというのは誰もが知っていると思いますが、携帯電話機種代金の分割払いやTVショッピングの分割払いも要注意です。

TVショッピングもそうですが、分割払いというのは、その代金をクレジット会社などに立て替えてもらっている状態になります。支払いが遅れれば信用情報機関に記録されます。

信用情報機関では、「TVショッピングの分割払いの延滞も、スマホ機種代金の延滞も、カードローンの延滞も」同じような扱いになります。

ローンやクレジットカードなどを一切使ったことがないのに、カードローンの審査に落ちる人は、信用情報にキズが付いているかもしれません。

信用情報機関の異動情報が、いわゆるブラックと言われるものです。携帯代金やテレビショッピングなどの分割払いで金融事故を起こしたことがありませんか?

審査に落ちた原因は教えてくれないので、年収や勤務先などが原因で落ちているかもしれません。

年収200万円以上の正社員、勤続年数1年以上で他社借入も少ないのに審査に落ちる人は、信用情報を疑ったほうが良いかもしれません。

信用情報が原因で審査に落ちる場合、銀行カードローンや大手消費者金融では借りるのが難しいでしょう。

事故の記録が無くなるまで待つしかありません。怪しい中小の消費者金融で借りるのはやめたほうがよいと思います。

気になる人はCICやJICCに自分の信用情報を開示請求してみましょう。手数料1,000円ほどを支払いWeb上で閲覧するか、書類で受け取ります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |