消費者金融を複数掛け持ちしたらバレる?2社から借り入れできる条件

複数の消費者金融を掛け持ちしても大丈夫?

借入件数について法的な制限はないので、消費者金融からの借入が何件あっても問題ありません。私もプロミスやアコムから借りています。

消費者金融は総量規制の関係で年収の3分の1までしか借りられませんが、総量規制の範囲内なら何社掛け持ちしても大丈夫です。

消費者金融の掛け持ちは、信用情報機関のデータからバレるので隠しても意味がありません。

他社借入を内緒にしてたらバレる?

カードローン会社は、審査のときに信用情報機関のCICやJICCで、現在の借入状況を確認します。貸金業法で顧客の信用情報を確認することが義務付けられています。

すでに他の消費者金融から借りている人が、初めての借り入れのように申告しても、複数から借りる予定であることはバレます。

多少の金額の誤差は問題ありませんが、申告した他社借入額と実際の借入額が大きく異なると審査に影響が出ます。

すでに複数の消費者金融から借りている人は、それだけ信用があるとも言えるので、他社借入額は申込時点の正しい金額を申告するようにしましょう。

|

|

|---|---|

| 審査時間 | 最短18分 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※申込状況によってはご希望に添えない場合あり

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

※利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要

|

|

|---|---|

| 審査時間 | 最短20分 ※1 |

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1~800万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則なし ※2 |

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

|

|

|---|---|

| 審査時間 | 最短3分 |

| 金利 | 年4.5~17.8% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大30日間 |

| 在籍確認 | 原則電話なし |

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※申込時間や審査により希望に添えない場合あり

※審査の結果によっては電話による在籍確認が必要となる場合あり

※無利息期間の適用はメアド登録とWeb明細利用登録が必要

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

複数の消費者金融を掛け持ちできる条件

- 2社から借り入れできる条件

-

- 年収の3分の1を超える額を借りていない

- 信用情報機関に異動情報がない

- ここ数ヶ月の返済が遅延していない

- 短期間に4社以上申し込んでいない

年収300万円で他社借入額が90万円あるような人は、総量規制の関係で残り10万円しか借りられないので、新たにカードローンの審査に通るのは難しいです。

総量規制は限度額ではなく実際に借りている金額を基に判断されるので、他社限度額の合計が年収の3分の1を超えているのは問題ありません。

万が一総量規制を超える額を借りても借りた方が何か罪に問われるわけではありません。貸金業者は、利用者が総量規制を超える借入をしていることがわかったときは、新規借入を停止したり限度額を減額したりします。

既に4社以上の消費者金融から借りていると、年収が高くても新規申込で審査に通るのは難しくなります。

1社しか借りていない状態なら、2社目の審査に通る可能性は高いです。全く借りていない人よりも信用スコアは高くなります。

2社同時に申し込んでも大丈夫

2社の消費者金融から借りる場合でも、既に1社から借りている状態で新たに申し込むのと、2社同時に新規申込するのとでは状況が違います。

審査を通過した実績がある方が次の審査には通りやすくなります。時間を空けずに2社同時に申し込む場合は、1社目の申込情報を2社目が確認せずに審査される可能性が高いです。

申し込みブラックになる可能性も考えて、新規で2~3社から借りたいときは、時間を空けずに申し込むのがおすすめです。

アコムとプロミス両方から借りるのはだめ?消費者金融の同時申し込み

私はカードローン6社と契約中

私は現在、三菱UFJ銀行、三井住友銀行、オリックス銀行、プロミス、アコム、ジェイスコアの契約があります。

銀行カードローンを3つ掛け持ち、消費者金融も3つ掛け持ちの状態です。

メインで使っているのは三菱UFJ銀行カードローン「バンクイック」です。急にお金が必要になったときなどにプロミスやアコムでも借りています。

サイト管理人が使っているカードローン

プロミスとアコムは、私が初めて借りた消費者金融です。2つ同時に申し込んでどちらも審査に通りました。しばらくしてから低金利のジェイスコアに試しに申し込んでみたところ審査に通りました。

以前はアイフルの契約もあったのですが、アイフルは使わなくなったときに解約してしまいました。消費者金融は1つだけ残して後は解約してもよいのですが、このサイトで最新情報をもとにした記事を書きたいので、そのまま契約を残しています。

複数の消費者金融から借りている人の数

信用情報機関のJICCが、無担保・無保証のカードローンで借りている人の人数を公表しています。

2社以上のカードローンで借りている人は350万人います。

| 借入件数 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 |

|---|---|---|---|---|---|---|---|---|---|

| 1社 | 657.0万人 | 648.0万人 | 642.5万人 | 656.5万人 | 699.0万人 | 700.0万人 | 697.7万人 | 699万人 | 729万人 |

| 2社 | 233.4万人 | 225.7万人 | 219.4万人 | 222.3万人 | 236.8万人 | 233.1万人 | 228.8万人 | 227万人 | 243万人 |

| 3社 | 92.1万人 | 85.8万人 | 80.1万人 | 80.0万人 | 86.4万人 | 84.6万人 | 81.7万人 | 81万人 | 89万人 |

| 4社 | 33.9万人 | 30.1万人 | 26.4万人 | 25.2万人 | 27.0万人 | 26.0万人 | 24.7万人 | 25万人 | 29万人 |

| 5社以上 | 13.8万人 | 12.1万人 | 9.9万人 | 9.0万人 | 9.6万人 | 8.9万人 | 8.6万人 | 9万人 | 12万人 |

| 一人当たり | 56.3万円 | 55.2万円 | 54.4万円 | 53.9万円 | 53.7万円 | 53.0万円 | 53.0万円 | 52.8万円 | 52.6万円 |

※JICC「各種統計データ」各年3月時点

借入残高は一人当たりの平均借入残高です。実際にお金を借りている人全ての平均なので、複数社から借りている人の金額が平均を押し上げています。

複数社から借りている人は借入残高も大きくなり、5社以上から借りている人の一人あたりの借入残高は136万円と大きくなります。

住宅ローン審査への影響

信用状態の善し悪しで言うと、借入件数は少ないほうがよいです。借入額が多いよりも借入件数が多い方が信用状態は良くありません。

契約数が多いときや、借入額が大きいときに住宅ローンの審査に影響を与える可能性があります。

私は6社のカードローンの契約がありますが、この状態でもクレジットカードや自動車ローンの審査に落ちたことはありません。

先日、初めて住宅ローンの審査を受けてみたのですが、無事に審査を通過しました。

国民健康保険や国民年金の支払い状況が住宅ローンの審査に影響することはありますが、カードローンの借入が他のローンに影響することは少ないです。

住宅ローンや自動車ローンの審査では、カードローンも含めた返済比率がチェックされるので、月収に対するローン返済額が多いと審査に影響します。

複数のカードローンから借りる時の注意点

- 2社以上から借りるときの注意点

-

- 1社の借入可能枠が空いているなら2社目に申し込まない

- 同時に3社以上に申し込むときは申込みブラックに注意する

- 毎月の返済日を忘れないように注意する

- 4社以上の契約があると住宅ローンの審査に影響する

- 2社以上から高額な借り入れがあると住宅ローンの審査に影響する

すでに1社から借りている場合で2社目の借入を検討している方は、まずは1社から限度額一杯まで借りてみましょう。限度額を増額すれば2社目から借りなくて済むかもしれません。

増額審査に落ちたときは他社から借りるしかありません。2社目、3社目の借入を検討している方のために、カードローンの選び方をご紹介します。

消費者金融2社目をはしごしても平気?カードローン2社目はこれ

入金未納があると2社目の審査に通らない

信用情報機関には、現在の借入状況や入金情報が記録されています。異動情報や未入金情報があると2社目以降の審査に影響します。

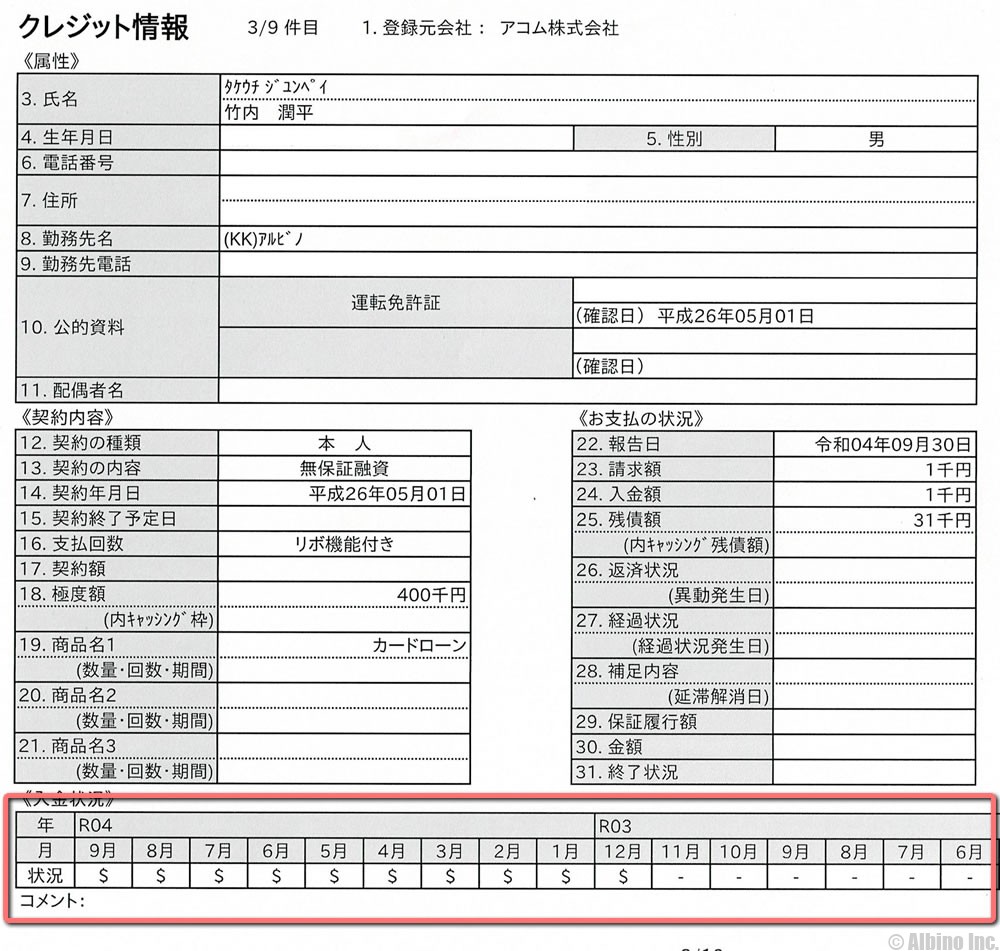

これはCICに記録されている私のクレヒス(信用情報)です。

入金状況欄に直近の返済状況が記録されています。「$」や「-」のマークは、しっかり返済されていて問題のない状態です。

これは信用情報に問題がある場合の例です。異動情報があると、ほぼ100%ローンの審査には通りません。

異動情報がなくても入金状況に未納を表す「A」や「P」のマークがあると審査に落ちる可能性が高くなります。

消費者金融と銀行カードローンの複数申込

私が初めてカードローンで借りたときは、始めに三菱UFJ銀行カードローンの審査に落ちて、すぐにプロミスとアコムに申し込みしました。

即日融資を希望しないのなら、まずは銀行カードローンに申し込み、審査に落ちたときは消費者金融に申し込む流れがよいかもしれません。

消費者金融の審査に落ちた人が銀行カードローンの審査に通る可能性は低いので、先に申し込むのは銀行の方がよいでしょう。

消費者金融と銀行カードローンの同時申込を検討している方は、異なる銀行グループに申し込むのがおすすめです。

| 銀行グループ | 金融機関 | |

|---|---|---|

| SMBCグループ | 三井住友銀行、プロミス、SMBCモビット | |

| 三菱UFJフィナンシャル・グループ | 三菱UFJ銀行、アコム | |

| SBI新生銀行グループ | SBI新生銀行カードローン エル、SBI新生銀行スマートカードローン プラス、レイク、ノーローン | |

| みずほ銀行グループ | みずほ銀行、ジェイスコア | |

| – | アイフル、AGビジネスサポート | |

三井住友銀行 カードローン ⇒ アコム

三菱UFJ銀行カードローン ⇒ プロミス

アコム ⇒ プロミス

プロミス ⇒ レイク

このように異なるグループのカードローンに申し込むことで、社内で審査情報が共有されるのを防ぐことができます。

同じグループのカードローンでも審査基準は異なるので、三井住友銀行 カードローンの審査に落ちた人がプロミスの審査に通ることもありますが、念の為避けた方がよいでしょう。

複数の消費者金融から借りるときのFAQ

Q.2社目、3社目の申し込みは時間を空けたほうがよい?

カードローンやクレジットカードの申込情報は信用情報機関に記録されます。申込情報の保有期間は6ヶ月なので、6ヶ月以上前の申込情報は記録されていません。申込ブラックになることもないので、時間を空けるのはよいことです。

短期間に3社以上に申し込むことが決まっているときは、時間を空けずに申し込むのがよいでしょう。1社目の申込直後に2社目に申し込めば、信用情報機関に申込情報が記録される前に申し込める可能性があります。

Q.1社目の審査の結果が2社目や3社目に影響する?

1社目の審査に落ちたときは、2社目や3社目の審査に悪影響を与える可能性があります。1社目の審査に通ったときは有利になる可能性があります。

信用情報機関に申込情報があるのに契約した記録がないと、審査に落ちたかこれから契約する人だということがわかります。

2社の申込情報があり、ある程度の時間が経過しているのに2社とも契約した形跡がないと、2社の審査に落ちた人なので次の審査も落ちる可能性が高くなります。

Q.2社に申し込んで審査に通った後にもう1社をキャンセルできる?

契約前ならキャンセルすることができます。急いでお金を借りたいときは、2社同時に申し込み、どちらも審査を通過したときに1社キャンセルしてもOKです。

ただし、カードローン会社が信用情報機関に情報を照会した時点で申込情報は記録されます。

カードローンは口座管理料や年会費はかからないので、キャンセルせずに2社とも残しておいてもよいと思います。始めは限度額も低いので、50万円以上借りたいときに2社の契約があると便利です。

Q.消費者金融と銀行カードローンの同時も大丈夫?

即日融資を受けたい人は消費者金融がおすすめですが、低金利で借りられるのは銀行カードローンです。審査は厳しいですが消費者金融よりも有利な金利で借りられます。

審査に不安がある人は、消費者金融と銀行の同時申込がおすすめです。銀行の審査に落ちたとしても消費者金融の審査に通ればお金は借りられます。

消費者金融と銀行カードローンの同時申込をするときは、異なる銀行グループのカードローンに申し込むのがよいでしょう。

複数の消費者金融から借りている時の賢い返し方

複数の消費者金融から借金している時に困るのが毎月の返済です。それぞれのカードローン会社で返済日が違うため、借入先の数が増えると管理が難しくなります。

複数のカードローン会社から借りている人は、返済が遅れないように注意しましょう。返済が1日でも遅れると遅延損害金(遅延利息)が発生します。

複数から借金して困ること

複数の消費者金融から借金して困ることはありますか?

- 複数社から借りると大変なこと

-

- 返済日を忘れる

- 必要以上に借りてしまう

- 返済のために借りてしまう

複数の消費者金融から借りているときに最も困るのが、返済日を忘れることです。

消費者金融によって返済日が異なるので、口座振替以外の方法で返済していると返済期日までに返済できないことがあります。

口座振替で返済している場合でも、返済日に残高不足で引き落としできないことがあります。

返済期日お知らせメールの活用

キャッシングの返済が遅れると、消費者金融から返済を促す電話連絡が来るので、遅れないようにしましょう。

返済期日から1~3日遅れると電話が来るカードローン会社が多いです。

給料が入った時にすぐに返済すればよいのですが、期日ギリギリに返済している人は、延滞に注意してください。

61日以上または3ヶ月以上の長期間の延滞は個人信用情報機関に異動情報が記録されます。

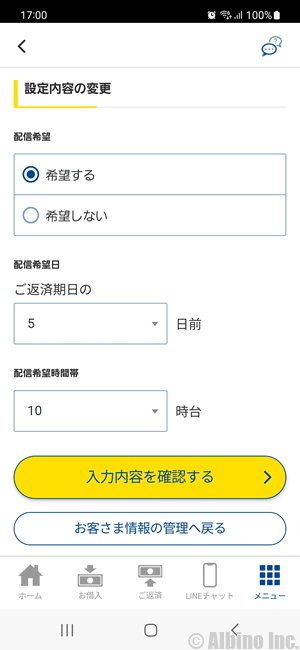

延滞を避ける時に便利なのが「返済期日お知らせメール」です。どこの消費者金融でも、申し込めばお知らせ機能が使えるはずです。

プロミスでは会員サイトで返済日お知らせメールの設定ができるようになっています。

プロミスでは、支払期日の何日前の何時にメールを配信するという細かい設定ができます。これなら返済日を忘れることはありません。

利用している全てのカードローンに返済お知らせメール機能があるかはわかりませんが、返済を忘れがちな人は設定しておきましょう。

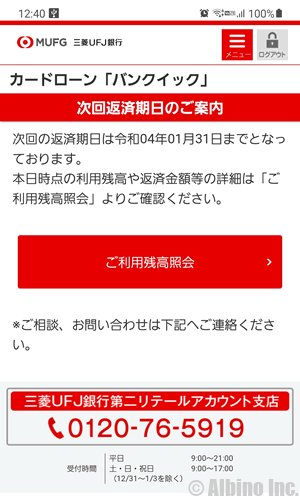

三菱UFJ銀行カードローン「バンクイック」では、自動的にお知らせメールが来るようになっています。

メールを止めることもできますが、メール配信を止めると「利用限度額変更のご案内」なども届かなくなります。

口座振替の活用

毎月確実に返済できる方法が、口座振替(自動引落し)です。公共料金のように支払うことができます。

私もプロミスとアコム、三菱UFJ銀行カードローンで口座振替を利用しています。

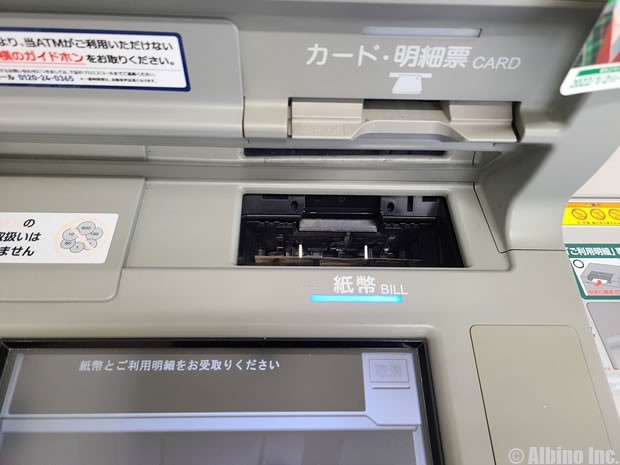

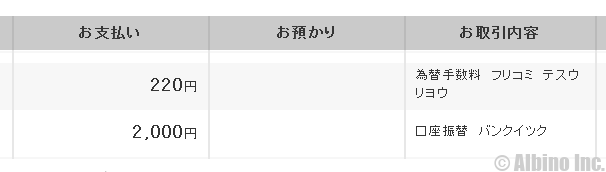

これはプロミスで4万円借りた時の口座振替の引き落としです。

引き落とし名義はSMBCとなっています。プロミスの会社名がSMBCコンシューマーファイナンスです。

これは三菱UFJ銀行で10万円借りていた時の口座振替の記録です。引き落としの名義はバンクイックとなっています。

口座振替用紙の提出など手続きが面倒かもしれませんが、毎月自分で返済しなくて済むのは楽です。

ダイレクトバンキングに対応しているカードローンなら、口座振替用紙の提出は不要で、ネットから申し込むこともできます。

銀行カードローンは、口座が必要な銀行が多く、口座不要の銀行でも口座ありで申し込むと自動的に口座振替になることが多いです。

Web明細を利用していない状態で口座振替を利用すると、利用明細書が自宅に届くことがあるので注意が必要です。

家族に内緒で借金しているような人は、Web明細にするかATM返済を使いましょう。

口座振替を利用することでカードローンの利用履歴が通帳に記録されることになります。借金した記録を残したくない人もATMでの借入・返済がよいと思います。

借入先を減らす

3社以上の複数の借り入れがある人は、借入先を減らすことが最優先です。

3社からそれぞれ30万円借りているよりも、1社から90万円借りている方が精神的な負担は小さくなります。

たとえば4社から借り入れがある場合、1社でも完済できれば返済日を気にする数も減るので楽になります。

借入先は3社、2社、1社と徐々に減らしていきましょう。完済したカードローンは解約するのがよいと思います。

返せるならとっくに返してると思うかもしれませんが、借金を全て返そうと考えるのではなく、借入先を減らそうと考えると意外と返せるものです。

毎月ギリギリの生活をしているように感じても、実は無駄遣いしている人は多いです。

繰り上げ返済する

カードローンの返済方法は、リボ払いが主流です。一括返済で返す人は少ないですが、なるべく利息を少なくするためには、借入期間を短くするのが有効です。

リボ払いは、毎月の返済額が少ないので負担が小さいように感じますが、支払いの大部分が利息の支払いになっていることもあります。

借金は元金を減らさなければ終わらないので、お金に余裕ができた時は、繰り上げ返済を利用して元金を減らしていきたいですね。

消費者金融の一括返済で利息を減らす【カードローンの一括返済】

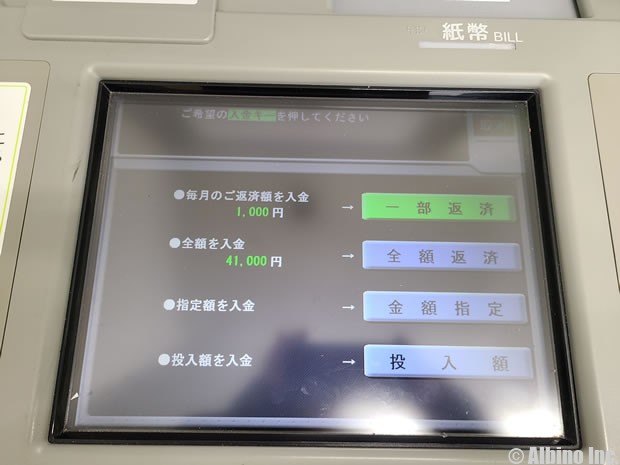

繰り上げ返済したぶんは全て元金の返済に充てられます。繰り上げ返済は、インターネットやATMからできるようになっています。

プロミスでは、金額指定返済や投入額返済で、その月の返済を超える額を返済すれば繰り上げ返済になります。

繰り上げ返済はATMでもネット返済でも簡単にできます。銀行カードローンの口座振替では、その月に増額返済することで、引き落とされる金額を増やす形で繰り上げ返済できる場合もあります。

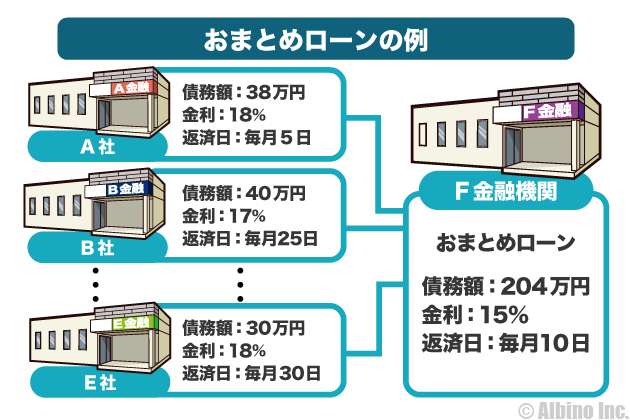

借金をまとめる

借入先を一つにまとめられる人は、まとめてしまったほうがよいと思います。

借入額が多くなると、リボ払いの金額も上がる可能性がありますが、分けていても合計の支払額は変わりません。

それぞれ限度額一杯まで借りてしまっている人でも、おまとめローン・借り換えローンを利用することで、借金を一本化できる可能性があります。

住宅ローンや車のローンを組む際にも、個人信用情報機関の記録が確認されます。

この時に、キャッシングやカードローンの借り入れが複数あるよりは、一箇所になっている方が信用状態は良いと判断されます。

借金をまとめても元金は減りませんが、金利が下がれば利息が減るので、毎月の返済額やトータルの返済額が減る可能性はあります。支払日が1つになった方が管理は楽だと思うので、なるべく借金を一つにまとめてみましょう。

債務整理で借金を減らす

どうしても借金を返すことができない人は、最終手段として債務整理も選択肢の一つになります。

債務整理の方法は、「任意整理・特定調停・個人再生・自己破産」の4つがあります。

借金が完全に無くなるのが自己破産で、その他の方法では借金が減額されます。

自己破産は、財産の没収も行われるので、車やマイホームを残したい人は任意整理を選択する事が多いです。

弁護士や司法書士に債務整理を依頼する場合、任意整理になることが多いです。任意整理では利息の支払いが免除され、分割で元金を返済していくことになります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |