専業主婦が無職でキャッシングする方法!配偶者貸付できる中小消費者金融

専業主婦でもキャッシングできる?

昔は専業主婦でも簡単にお金が借りられましたが、無職の専業主婦(主夫)はキャッシングするのが難しくなっています。

専業主婦は配偶者に収入があるはずなので、配偶者自身の名義で審査を受けてもらうか、配偶者貸付で借りる方法もあります。

夫に内緒にしたい人は、自分名義でキャッシングしたい人は、セブン銀行カードローンやイオン銀行カードローンなどの専業主婦でも申し込める銀行カードローンを利用しましょう。

パート主婦なら即日融資も可能な大手消費者金融のキャッシングがおすすめです。年収が60万円以下でも申し込めます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

専業主婦でも申し込めるカードローン

プロミス、アコム、アイフルなどの大手消費者金融では、専業主婦が自分名義でキャッシングすることはできません。

消費者金融なら法律上は、配偶者貸付を利用して申し込むことはできますが、大手消費者金融は、配偶者貸付による専業主婦への貸付を行っていません。

専業主婦が借金したい場合は、申込みを受け付けている一部の銀行カードローンを使うのがよいと思います。

中小の消費者金融なら専業主婦でも貸してくれる所はありますが、中小消費者金融は最後の手段です。

銀行カードローンならどこでも申し込めるわけではありません。以前は多くの銀行で専業主婦の申込みを受け付けていましたが、現在は一部の銀行に限られています。

銀行カードローンの申込条件

| 金融機関 | 専業主婦 | 申込条件 | |

|---|---|---|---|

| セブン銀行 | 一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま | ||

| イオン銀行 | ご本人またはご主人に安定した収入のある方。専業主婦でも申込み可能。専業主婦で収入がない場合は限度額50万円まで | ||

| 楽天銀行 | 原則安定した収入のある、日本国内に住んでいる方。専業主婦で収入がない場合は限度額50万円まで | ||

| PayPay銀行 | 専業主婦(女性のみ可)の方でも、配偶者に安定した収入があれば利用可 | ||

| 横浜銀行 | 安定した収入のある方、およびその配偶者(パート・アルバイトの方も可。学生の方は不可。年収には年金を含みます) | ||

| 三菱UFJ銀行 | 原則安定した収入があるお客さま | ||

| 三井住友銀行 | 原則安定した収入のある方 | ||

| みずほ銀行 | 安定かつ継続した収入の見込める方 | ||

| りそな銀行 | 原則安定した収入のある方 | ||

| オリックス銀行 | 原則、毎月安定した収入のある方 | ||

| auじぶん銀行 | 安定継続した収入のあるお客さま(自営、パート、アルバイトを含みます) | ||

| 住信SBIネット銀行 | 安定継続した収入のあること | ||

| ソニー銀行 | 原則、安定した収入があるかた | ||

| 東京スター銀行 | 定期的な収入がある方(パート・アルバイトの方もご利用できます) | ||

色々なパターンがありますが、明確に専業主婦でも申込可能と謳っているところは少ないです。

以前は、メガバンクのカードローンも専業主婦OKとなっていましたが、2017年以降は自身に収入のない方への融資は行わなくなっています。

申込画面の職業欄に「主婦」や「専業主婦」の項目がないカードローンは、基本的に専業主婦では申し込みできないと思った方がよいでしょう。

主婦でもパートやアルバイトで、安定した収入があれば申し込める所が多いです。パート主婦は、プロミス、アコムなどの消費者金融はもちろんですが、銀行カードローンも大丈夫です。

イオン銀行カードローンの申込

イオン銀行では、公式サイトに専業主婦でもOKと書かれています。

【イオン銀行カードローン】カードローンは誰でも申込みできますか?

ご本人または配偶者に安定かつ継続した収入の見込める方。※ パート、アルバイト、自営業者、専業主婦(夫)の方は可、学生の方は不可。

専業主婦向けの銀行カードローンで最もおすすめなのがイオン銀行です。専業主婦でも自分名義で申し込むことができます。

気になるのは配偶者の収入証明書の提出や在籍確認だと思いますが、配偶者の収入証明書を求められることもありません。

在籍確認は自宅や携帯電話への連絡になります。配偶者の勤務先へ電話することはありません。

イオン銀行カードローンは、申込時の職種に「主婦・年金受給」の選択肢があります。

収入の欄は「お勤めされていない方は、配偶者さまの収入をご入力ください」と書かれているので、配偶者の収入を入力します。

職種を主婦にすると勤務先の会社名や連絡先を入力するフォームが消えるので、配偶者の勤務先を入力する必要はありません。

楽天銀行スーパーローンの申込

楽天銀行では、公式サイトに専業主婦でもOKと書かれています。

カードローンにお申込いただける方

お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

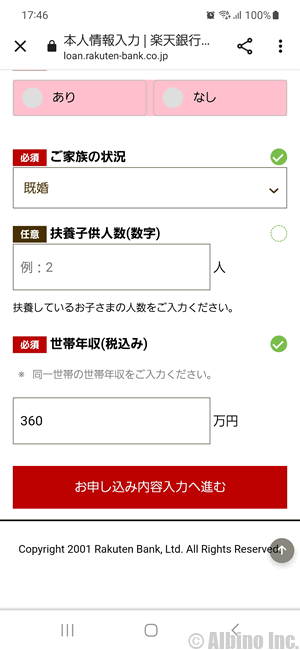

楽天銀行スーパーローンも専業主婦の方におすすめのカードローンです。

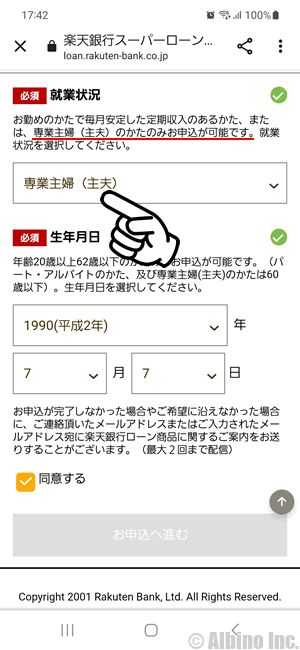

楽天銀行スーパーローンに専業主婦が申し込む時は、申込時の就業状況で「専業主婦(主婦)」を選択します。

収入欄は世帯収入(配偶者の収入)を入力することになります。

楽天銀行スーパーローンは審査が厳しいと言われているので、配偶者の年収が低いと審査に通らないかもしれません。

正社員の方が自分名義で申し込む場合は、年収300万円以下でも審査に通りますが、専業主婦が配偶者の収入で申し込む場合は年収300万円以下では厳しいかもしれません。

PayPay銀行カードローンの申込

PayPay銀行では、公式サイトに専業主婦でもOKと書かれています。

【カードローン】専業主婦なのですが、申し込みはできますか。

配偶者に安定した収入があればお申し込みいただけます。

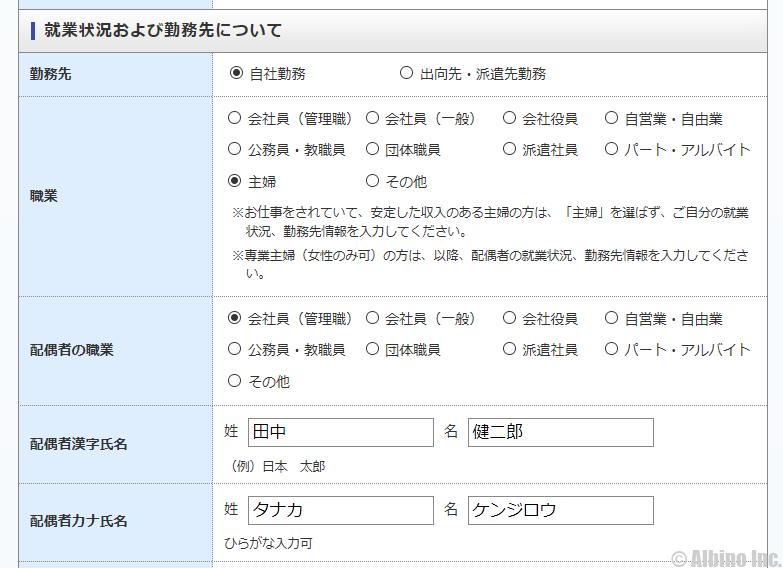

PayPay銀行カードローンの申込画面では、職業は「主婦」を選択し、配偶者の職業も選択することになります。

専業主婦の方は、配偶者の就業状況、勤務先情報を入力していきます。専業主婦の場合は、世帯年収で返済能力を判断することになります。もちろん世帯年収だけを見て審査するわけではありません。

最近は銀行カードローンの審査が厳しくなっており、専業主婦では借り入れできない場合も増えています。審査に落ちた場合、夫名義で借りるしかありません。

専業主婦の在籍確認

専業主婦の場合、勤め先がないので在籍確認が取れませんが、カードローン会社によってはご主人の勤め先に在籍確認の電話を入れる場合があります。

専業主婦の申込みでは、世帯収入などで信用度を図りますが、嘘があるとまずいので、ご主人の勤め先情報の入力を求め、ご主人の勤め先の確認をする可能性があります。

銀行カードローンによっては、ご主人の勤め先へ在籍確認の電話をしないところもあります。世帯収入と申込者本人の信用情報などを基に審査を行います。

配偶者貸付できる中小消費者金融

専業主婦が消費者金融から借りる時は配偶者貸付を利用することになります。総量規制により、無収入の専業主婦(主夫)は自分名義で借金することができなくなりましたが、配偶者貸付で借りることができます。

配偶者貸付で専業主婦(主夫)と配偶者の借り入れの合算で、年収の3分の1まで借りることができます。しかし、配偶者の同意が必要だったり、婚姻関係を示す書類が必要など、申込みに手間がかかります。

- 配偶者貸付で借りるポイント

-

- 専業主婦(主夫)は、配偶者と合算して年収の3分の1まで借入できる

- 利用に際し配偶者の同意書が必要

- 配偶者との婚姻関係を示す書類(住民票、戸籍抄本)が必要

- 事実婚の場合、住民票の続柄に「夫(未届)」、「妻(未届)」などの記載が必要

- 50万円超の借入には収入証明書が必要

配偶者貸付で借りる場合、夫の同意書や住民票などが必要になりますが、実際には主婦が自分で用意してしまうこともできますよね。ただし、夫の年収の3分の1までしか借りることができません。

どういった夫婦が配偶者貸付で借金するのかわかりませんが、法律上は専業主婦が消費者金融からお金を借りることができるようになっています。

大手消費者金融は専業主婦の申込みを受け付けていないため配偶者貸付でも借りられませんが、中小の消費者金融は申し込めます。

ただ、実際には収入がある方の名義で申し込むほうが審査に通る可能性が高いですし、相手に黙って配偶者貸付を利用するのは違法なので、利用する人は少ないと思います。

配偶者貸付できる可能性がある中小消費者金融をご紹介します。

| 消費者金融 | 本社所在地 | 審査時間 | 上限金利 |

|---|---|---|---|

| ベルーナノーティス | 埼玉県 | 最短30分 | 18.0% |

| レディースキャッシング・エレガンス | 静岡県 | 最短30分 | 18.0% |

| ビアイジ | 京都府 | 最短30分 | 18.0% |

| キャネット | 北海道 | 最短即日 | 20.0% |

| AZ | 京都府 | 最短30分 | 20.0% |

| ユニーファイナンス | 東京都 | – | 17.95% |

| エイワ | 神奈川県 | – | 19.9% |

| エース | 神奈川県 | 1~3日 | 20.0% |

配偶者貸付で借りられるベルーナノーティス

大手消費者金融は配偶者貸付でも申し込めません。中小消費者金融のベルーナノーティスなら、専業主婦でも申し込めます。

中小でも公式サイトに専業主婦OKと書かれているところは少ないですが、ベルーナノーティスは専業主婦でも前向きに融資しているようです。

ベルーナノーティスは、利用者の77%が女性のお客様で、専業主婦や年金生活者でも利用できるので、収入の少ない方でも安心です。

専業主婦の方が申し込む場合、配偶者との婚姻関係を証明するための書類や同意書が必要になります。

- 配偶者の同意が必要

-

- 婚姻関係の証明書(住民票)

- 本人確認書類(運転免許証など)

- 同意書(弊社作成の書類)

通常のカードローンなら、本人確認書類のみで住民票や同意書は必要ありません。

配偶者貸付は、配偶者の収入を元に借入するので、結婚している事実や配偶者の同意が必要になります。借入額50万円以下なら収入証明書の提出は不要です。

配偶者貸付の例①

配偶者貸付でいくらまで借りられるかは夫の年収と、現在の借り入れ額によって決まります。

夫:年収600万円、借入0円

妻:年収0円、借入0円

この場合、夫の年収である600万円の3分の1にあたる「200万円」までは、夫婦で借りることができます。

ただし、仮に妻が消費者金融から200万円借りると、夫は消費者金融から借金することができなくなります。

配偶者貸付の例②

夫:年収500万円、借入50万円

妻:年収0円、借入0円

この場合、夫の年収である500万円の3分の1にあたる「166万円」まで、夫婦で借りることができます。

夫が既に50万円の借り入れがあるため、それを差し引いた「116万円」まで借りることができます。

なお、消費者金融からの借り入れが、1社から50万円超、複数社から100万円超になる場合、収入証明書の提出が必要になります。

妻が50万円を超える額を借りる場合や、夫が同じ消費者金融から借入額を増やす場合には、夫の収入証明書が必要になります。

配偶者貸付で借りるのは難しい?

配偶者貸付という制度はありますが、実際には無収入の専業主婦では、カードローンの申込みができない事が多いです。大手消費者金融では申込みできません。

パートや内職をしていて、ある程度の収入がある人が、配偶者貸付で自分の年収の3分の1を超える額の借り入れをする事はできますが、無収入の人は難しいです。

ベルーナノーティスのように専業主婦の申込みを受け付けている消費者金融でも、審査に通る人は多くありません。

月5万円の収入がある主婦が、夫の収入と合わせて配偶者貸付で借り入れできたケースはあるようですが、全くの無収入の場合は難しいでしょう。

配偶者貸付という制度はあるにしても、実際には消費者金融系カードローンで借りるのは難しいので、専業主婦の申込みを受け付けている銀行カードローンを利用するのがよいと思います。

本人確認書類や同意書が必要なので、夫に内緒で勝手に申し込むのも難しいです。専業主婦でお金を借りたい人は、PayPay銀行やイオン銀行などの銀行カードローンがよいと思います。

限度額が低くなるので、50万円を超える額を借りたい専業主婦の方は、夫に頼んで夫名義で借りるしかありません。

夫に内緒の借金を抱える主婦

相談サイトなどを見ていると、夫に内緒で借金を抱えている主婦は多いようです。結婚する前から借金があり、そのまま借金を続ける方や、結婚後に借金を始める方など様々です。

基本的に、結婚前からある貯金は、夫婦それぞれの資産ですが、結婚後の収入は夫婦二人のものです。

妻がした借金は妻の借金ですが、収入が二人のものなので、通常は妻が内緒でした借金でも夫婦で返していくことになると思います。

妻の借金体験談サイトを見ると興味深いですが、当事者になったらと思うとゾッとしますね。ネット上にある情報は、嘘が混ざっているので、鵜呑みにすることはできませんが、生活費に困り借金する主婦は少なくありません。

専業主婦がお金を借りる方法

| 専業主婦の借入 | 内容 | |

|---|---|---|

| 消費者金融 |

|

|

| 銀行カードローン |

|

|

| クレジットカード |

|

|

| 生命保険の契約者貸付 |

|

|

| 定期預金の当座貸付 |

|

|

| 質屋 |

|

|

| 個人 |

|

|

消費者金融で借りる

消費者金融は総量規制の対象になるため、無職や専業主婦などの収入がない人への融資は行っていません。

大手消費者金融は、専業主婦の申込みを受け付けていませんが、中小消費者金融の一部は専業主婦でも借りられます。

専業主婦が消費者金融から借りる場合、配偶者貸付制度を使い配偶者の収入を基に審査を受けて借りることになります。夫の同意が必要なので、夫に内緒で借りることはできません。

銀行カードローンで借りる

銀行カードローンは総量規制の対象外なので、専業主婦でも借りられる可能性があります。しかし、2017年以降は銀行の審査が厳しくなっていて、専業主婦の申込みを受け付けているのは一部の銀行だけです。

銀行カーローンなら専業主婦が自分名義でお金を借りることができます。限度額は最高30万円と少ないですが、年15.0%以下の金利で借りられることも多いです。

夫に内緒で金融機関から借入したい人は、銀行カードローンが選択肢になります。基本的に在籍確認で夫の会社に電話が行くこともありません。

クレジットカードのキャッシング

クレジットカードは専業主婦でも申し込めますが、専業主婦にはキャッシング枠が付きません。クレカのキャッシングも総量規制の対象になるため、消費者金融と同様に無職の人にお金を科さないようにしています。

一部のクレジットカードは専業主婦でもキャッシングできるようですが、これは配偶者貸付によるキャッシングなので、消費者金融で借りる時と同じです。

生命保険の契約者貸付

貯蓄型の生命保険や個人年金保険、学資保険などを利用している人は、契約者貸付でお金が借りられます。

借入なので返済する必要があり、借りている間は利子がかかります。

| 保険会社 | 審査時間 | 利率 |

|---|---|---|

| 第一生命 | 最短即日 | 年3.00~5.75% |

| 日本生命 | 最短即日 | 年3.00~5.75% |

| 住友生命 | 最短即日 | 年1.55~5.75% |

| 明治安田生命 | 最短即日 | 年2.15~5.75% |

| ソニー生命 | 最短翌営業日 | 年3.25~8.00% |

| かんぽ生命 | 最短即日 | 年2.50~6.00% |

| オリックス生命 | – | 年2.85~7.75% |

| ライフネット生命 | なし | なし |

| アクサダイレクト生命 | なし | なし |

利率に幅があるのは、加入した時期によって適用される利率が異なるためです。

第一生命は、1999年以降に契約した人は、年3.0%で借りられますが、1994年以前に契約した人は年5.75%の利率になります。

昔は金利が高く保険の利率も良かったので、契約者貸付の利率も高くなっています。

定期預金の当座貸付

定期預金には普通預金の口座残高が不足したときに、自動的に融資が受けられる当座貸付サービスがあります。

全ての銀行が備えている機能ではありませんが、総合口座を開設した人は利用できる場合が多いです。

公共料金の引き落としで残高不足のときに自動融資されたり、ATMで残高が0円でも自動融資で引き出せます。

預けている定期預金を担保にお金を借りる形になりますが、一定の利子がかかります。口座に入金すれば自動的に返済されます。

個人から借りる

専業主婦の方は金融機関から借りるのを諦めて、SNSやLINEで個人融資をしている人を見つけて借りる場合も多いようです。

個人間融資自体は合法ですが、違法金利を請求されたり、ひととき融資と言われるような肉体関係を求めるための融資もあるので、知らない人からお金を借りるのがやめたほうがよいでしょう。

専業主婦が利用できる公的融資はある?

シングルマザーなら自治体が行っている「母子福祉資金・父子福祉資金」でお金を借りることができます。

しかし、専業主婦は、国や自治体、日本政策金融公庫などの公的金融機関でお金を借りるのは難しいでしょう。

そもそも結婚していて配偶者に収入があるから専業主婦ができているはずなので、専業主婦を優遇するような国の融資はないと思います。

お子様が小さく仕方なく専業主婦をしている人もいると思いますが、産休明けにすぐに働き出すママは多いです。

専業主婦で自分名義で借金したい人は、民間の金融機関を利用することになります。総量規制の関係で消費者金融のキャッシングは利用できないので、銀行カードローンに申し込むことになります。

専業主婦の借金事情

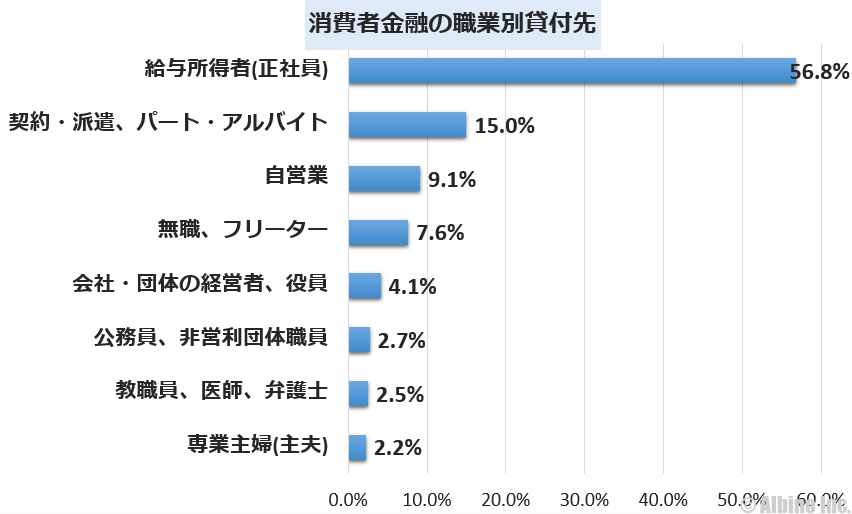

消費者金融の利用者の大半は正社員や契約社員、派遣、アルバイトの人ですが、専業主婦や無職の人も借りている場合があります。

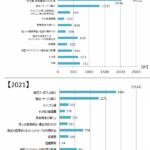

日本貸金業協会が平成27年に行った、資金需要者と貸金業者に向けたアンケートで、職業別の貸付状況が確認できます。

※日本貸金業協会「属性別貸付状況」(PDF)を参考に作成

消費者金融を利用する人の割合を調査したものですので、銀行カードローンを利用している人の割合とは異なります。

グラフを見て頂くと分かる通り、専業主婦の人も借り入れしています。正社員で給与所得者の利用が多いですが、パートやアルバイト、自営業の方も利用しています。

パート・アルバイトという項目があるのに、無職にフリーターが含まれているのがよくわかりませんが、雇用契約がない日雇いバイトなどのことを指しているのかもしれません。

大手消費者金融では専業主婦の貸し付けを行っていませんが、中小消費者金融やクレジット会社では、配偶者貸付を利用して融資してくれるところがあります。

配偶者貸付とは、配偶者と合算して年収の3分の1まで借りられるもので、申し込みの際には配偶者の同意書や婚姻関係を示す書類、借入額によって収入証明書の提出が必要になります。

貸金業者の専業主婦への貸付

先ほどのデータは貸金業法が改正された後すぐのものなので、最新のデータで専業主婦の貸付状況を見てみます。

日本貸金業協会が毎年行っているアンケートの中に、貸金業者が行う貸付の割合が確認できます。

貸金業者が行っている貸付の中で、専業主婦向けの貸付は1.3%しかありません。この数字は現在の実態に近い数字だと思います。

専業主婦が借金をする理由

こちらも日本貸金業協会のアンケート調査結果を参考にします。

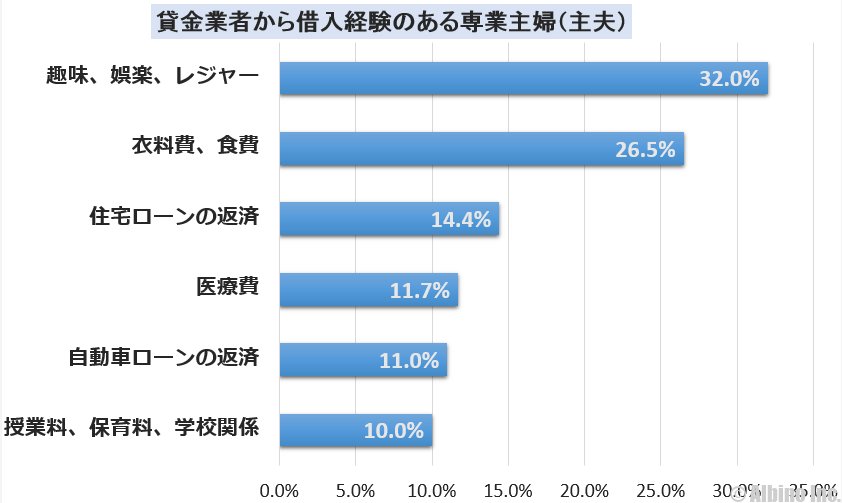

※日本貸金業協会「専業主婦の借入目的」(PDF)を参考に作成

趣味や娯楽費用が一番多く32.0%となっていますが、その他には衣料費、食費、住宅ローンや車ローンの返済、医療費や学校関係の費用が借入目的で入っています。

こうしてみると生活費の補填として借りる人が多く、給料だけでは賄えない実情が分かります。それは私も専業主婦の時に痛感したことで、いつになったら貯金ができるのだろうと、現実はそんなに甘くありません。

専業主婦は少額を短期間借りる人が多い

収入のない専業主婦なので、金融機関から融資してもらえる金額は最高30万円までになっているなど、そんなに多くは借りられません。

利用限度額いっぱいまで借りる人もいますが、給与では賄えない不足分を借りているので、1万円~5万円など少額借りて短期間ですぐに返すという人も多いです。

私自身も必要な時に少し借りてすぐに返すスタイルにして、カードローンを利用しています。生活費の補填で3万円、冷蔵庫の購入費用の不足分を5万円借りるなどして、給料が入って余裕があればすぐに返済するようにしています。

収入のない専業主婦の場合、返済計画のない借金をしてしまうと返済が困難になり、取り返しの付かない事態になります。計画的に借りるようにしましょう。

子持ちの専業主婦が内職以外で家でできる仕事

最近は夫婦共働きが当たり前になっているので、専業主婦はあまり見かけなくなっていますが、子供が生まれたばかりの場合、子供を預けて働くのは難しいと思います。

保育所なら0歳児から預かってくれるので、産後数か月ですぐに働き出す女性もいますが、子供が2~3歳になるまでは、できるだけ一緒にいてあげたいですよね。

ただ、家計の事情ですぐに働き出さなければいけない人も多いと思います。そんな女性にオススメなのが、家でできる仕事です。子供を預けずに空いた時間で働きます。

良く寝る子なら、1日2~3時間空いた時間があると思います。子供が1人ではない家庭や、元気な子で全く時間が取れない家もあると思いますが、基本的に主婦の場合、空いた時間に仕事をするしかありません。

専業主婦が家でできる内職以外の仕事

| 仕事 | 内容 | |

|---|---|---|

| テープ起こし | テープ1本(60分):2000~6000円。音声テープから文章を書き起こす。作業時間以外に打ち合わせなどが入る場合あり。 | |

| ウェブライター | 時給:200~2000円。ウェブで使われる記事の作成。その人の実力によって収入が全く変わる。仕事はランサーズやクラウドワークスなどで見つかる。 | |

| イラストレーター | 時給:800~1000円。ウェブで使われるイラストの作成。その人の実力によって収入が全く変わる。仕事はランサーズやクラウドワークスなどで見つかる。 | |

| アフィリエイター | 収入:0~無限大。アフィリエイトサイトを作成し広告収入を得る。報酬が発生しない可能性もあるが、副業で月100万円稼ぐことも可能。 | |

| ネットオークション | 収入:0~無限大。オークションサイトで物を売る。仕事としてやる場合には、仕入先を確保しないといけない。 | |

| せどり | 収入:0~無限大。物を安く買って少し利益を乗せてネットで売る。薄利多売で手間がかかる。 | |

| アンケートモニター | 時給:10~300円。ネットで募集しているアンケートモニターに参加する。作業は楽だが稼げない。 | |

イラストレーターは、特殊技術が必要になりますが、他の仕事はそれほど難しい技術は必要ありません。

今の時代、誰でもパソコンは触ったことがあると思うので、少し勉強すれば稼げる仕事はあります。

株やFXで稼ぐ専業主婦もいますが、リスクがある投資を仕事にするのは難しいでしょう。相当メンタルが強くないと生活に支障が出てきます。

オススメなのはウェブライターかアフィリエイター

専業主婦にオススメなのは、ウェブライターかアフィリエイターです。

ウェブライターは、「ランサーズ」や「クラウドワークス」などのクラウドソーシングサービスを使うのが便利です。

1文字1円以下の安い仕事が多いですが、しっかりした専門記事が書けるようなライターの場合、1文字2~5円以上も可能です。ウェブライターで時給1,000円以上稼いでいる主婦もいます。

アフィリエイターは、アフィリエイトサイトを作って広告収入を得る人のことですが、これはリスクが伴います。

リスクと言っても先にお金を支払わなければいけないわけではありませんが、全く収入が発生しない可能性があります。

しっかりとしたサイトを作り、広告収入が月100万円を超えているような主婦やサラリーマンもいますが、実際には全く収入を得ないまま辞めてしまう人が多いです。

ウェブライターもアフィリエイターも、簡単に稼げる仕事ではありませんが、地道にコツコツとスキルを上げていけば収入を増やすことはできます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |