カードローンは源泉徴収票が必要?給与明細の会社名で勤務先が証明できる

カードローンの申し込みで源泉徴収票は必要?

カードローンの審査で絶対に必要なものは本人確認書類です。

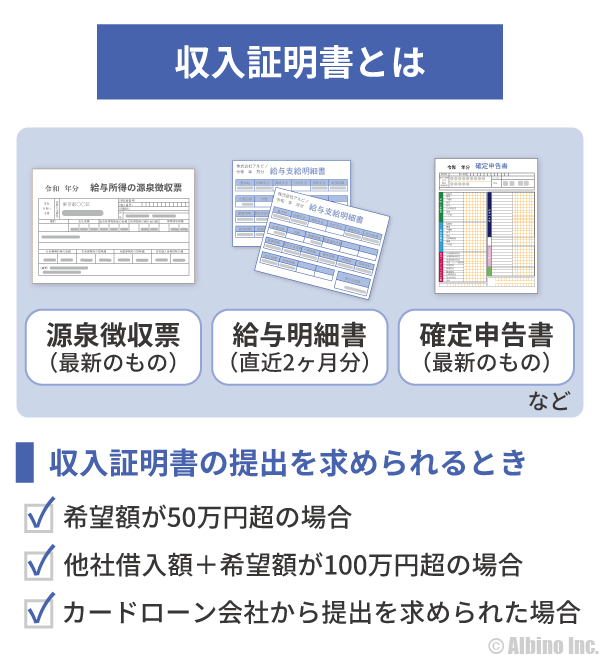

収入証明書が必要になるのは、借入希望額が大きいときやカードローン会社から提出を求められたときです。

収入証明書は源泉徴収票ではなく、給与明細でも大丈夫です。源泉徴収票がなくても問題ありません。

消費者金融は、貸金業法で「50万円を超える額を借りるときに収入証明書を提出する」ことが定められています。

銀行カードローンは法的な決まりはありませんが、限度額50万円超で収入証明書を求められる事が多いです。

最近は在籍確認なしのカードローンが増えています。社会保険証や社員証、給与明細を提出することで会社への電話連絡がなしになります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

源泉徴収票が必要になるとき

- 収入証明書が必要になるとき

-

- 申込時の借入希望額を50万円超にするとき

- 50万円を超える限度額を設定するとき

- 他社の借入額と合計して100万円を超える額を借りるとき

- 申込時の年齢が19歳以下の方

- カードローン会社に提出を求められたとき

- 在籍確認書類として収入証明書を提出するとき

最近は消費者金融でも銀行でも、50万円超の借入を希望する際には収入証明書の提出を求められます。

実際に借りている金額が50万円を超えたときではなく、限度額が50万円を超えるときに提出することになります。

他社借入額との合計については、実際に他社から借りている金額と、これから申し込むカードローンの限度額を合計した額が100万円を超えるときに収入証明書を提出します。

カードローン会社は申込審査のときや、増額審査のときに信用情報機関の記録を照会し、どれだけの借り入れがあるのかをチェックしています。

2022年4月から成年年齢が18歳に引き下げられたことで、カードローンの年齢条件も「18歳以上」になりましたが、19歳以下の方が申し込む場合は収入証明書の提出が求められます。また、高校生は申し込めません。

収入証明書とは

収入証明書とは、「源泉徴収票・確定申告書・給与明細」などのことです。カードローン会社によっては所得証明書と呼ばれています。

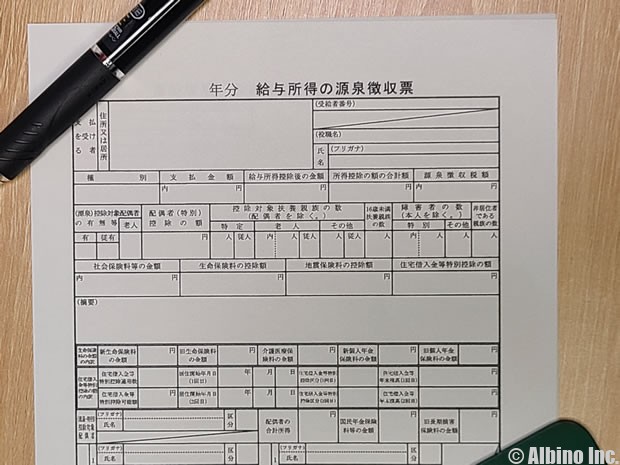

サラリーマンなどの給与所得者なら、年末にこのような源泉徴収票をもらっているはずです。

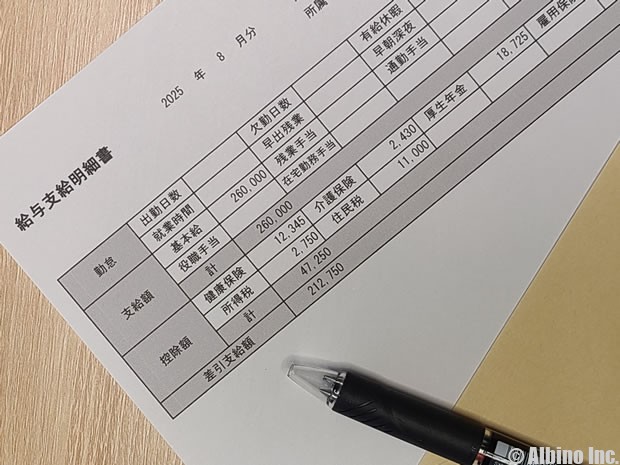

会社員で源泉徴収票が手元にない人は、直近2~3ヶ月の給与明細を提出しましょう。

- 収入証明書の種類

-

- 源泉徴収票

- 確定申告書

- 納税証明書

- 住民税決定通知書

- 所得証明書

- 給与明細

- 年金証書、年金通知書

- 支払調書

これらの書類が収入証明書として認められています。

- 源泉徴収票

-

給与所得者が提出する一般的な収入証明書。毎年12月~1月に企業から受け取る。企業が1年間に支払った給与や報酬の明細を集計した書類。支払総額、所得控除、源泉徴収税額などが書かれている。配偶者や扶養家族がいる場合には氏名などが記載される。

- 確定申告書

-

個人事業主が提出する一般的な収入証明書。個人が所得税を納付するために税務署に提出する書類。毎年2~3月に申告を行う。税務署の受領印が付いたものが有効。e-taxで申告している場合は、受付日時・受付番号等が書かれた受信通知が受領印の代わりになる。

- 納税証明書

-

確定申告書を提出したときの納税額や所得金額、未納の税額がないことを証明する書類。税務署またはオンラインでの交付請求が可能。確定申告書が提出できない個人事業主が提出する。

- 住民税決定通知書

-

住民税(都道府県民税、市区町村民税)の金額を知らせる書類。毎年5月~6月に届く。給与所得者の方は、「特別徴収税額の決定(変更)通知書」が会社から送られてくる。

- 所得証明書

-

市区町村が発行する1年間の所得や課税額が書かれた書類。自治体によって、所得証明書、課税証明書、所得課税証明書、課税(非課税)証明書などと呼ばれている。

- 給与明細

-

毎月勤務先の会社から発行される給料明細。収入証明書として提出する場合、直近の2~3ヶ月分の給与明細を求められる。会社名、個人名、発行年月の記載が必要。

- 年金証書、年金決定通知書

-

年金を受ける権利があることを証明する書類。年金の受取額を本人に通知するためのもの。年金額確定通知書、年金振込通知書も同じ役目の書類。消費者金融は年金受給者でもアルバイトしていれば申込可能。銀行カードローンは、年金収入のみでも申込可能。

- 支払調書

-

弁護士、税理士、作家、脚本家、デザイナー、イラストレーターなどが企業から受け取る書類。税務署が納税者の正確な支払を把握するための書類。毎年1月~2月に報酬を受け取った企業から送られてくる。

源泉徴収票でチェックされる項目

- 源泉徴収票はどこを見られる?

-

- 年収

- 勤務先

- 配偶者

- 扶養親族

源泉徴収票は勤務先の企業が作成する書類で、年収以外の情報も書かれているので、カードローン会社は源泉徴収票を出してもらうことで、返済能力の確認や限度額を決める要素にしています。

勤務先の会社名、住所、電話番号も記載されているので、申込のときに申告があった情報に間違いないかも確認できます。

源泉徴収票を偽造した場合

源泉徴収票を偽造してカードローンの申込をしたらどうなりますか?

偽造がバレたらローンの審査には通りません。契約後に偽造がバレた場合は契約解除になります。

偽造がバレた時点で、今後二度とそのカードローンは利用できなくなる可能性があるので、絶対にやめたほうがよいでしょう。

給与明細や源泉徴収票に印鑑は必要ないので、自分で作ろうと思えば作れてしまいますが、最悪の場合は罪に問われる可能性があります。

| 罪の種類 | 刑罰 |

|---|---|

| 有印私文書偽造罪 | 3月以上5年以下の懲役 |

| 無印私文書偽造罪 | 1年以下の懲役または10万円以下の罰金 |

| 有印公文書偽造罪 | 1年以上10年以下の懲役 |

| 無印公文書偽造罪 | 3年以下の懲役または20万円以下の罰金 |

| 偽造有印私文書行使罪 | 3ヶ月以上5年以下の懲役 |

| 偽造無印私文書行使罪 | 1年以下の懲役又は10万円以下の罰金 |

| 詐欺罪 | 10年以下の懲役 |

住宅ローンの審査の際に収入証明書を偽造して、実際の収入よりも多い収入で融資を受けようとする人がいます。カードローンで収入証明書を偽造することはないと思いますが、収入証明書の偽造には刑罰があります。

文書偽造罪とは、文書や電磁的記録の偽造を処罰するものです。印章や署名の有無によって有印と無印に分けられます。

公文書は主に公務員が作成する書類で、私文書は私人の名義で作成される文書のことです。

偽造私文書行使罪は、偽造・変造・虚偽記載の文書を使用したときの罪です。

給与明細で在籍確認できる

大手消費者金融や一部の銀行では、書類を提出することで在籍確認の電話をなしにすることができます。

昔は勤務先に電話して確認するのが当たり前でしたが、最近はプライバシー保護の観点から個人宛の電話を取り次がない会社も増えました。

電話をしても在籍の有無がわからないケースが増えたことで、カードローン会社も書類確認でOKにするところが出てきました。

- 在籍確認書類とは

-

<給与所得者の方>

- 社会保険証

- 最新の給与明細

- 最新の源泉徴収票

- 社員証・入館証

- 雇用契約書

- 就業条件明示書

- 在籍証明書

<個人事業主の方>

- 最新の確定申告書

- 営業許可証・開業届

- 受注書・発注書・納品書・請求書・領収書など

カードローン会社によっても認められている書類が異なります。

最も信頼できるのは社会保険証です。退職したら返却しなければいけないものなので、現時点でその会社に勤めていることが証明できます。

社会保険は退職後も任意継続できますが、任意継続した場合は新しい記号番号の保険証が発行されるので会社名(事業所名称)は記載されていません。

給与明細書は前月のものでなければいけません。源泉徴収票については認めていないカードローン会社も多いです。

源泉徴収票は、前年のものが最新になりますが、たとえば2024年の12月にカードローンの申込をして、2023年の源泉徴収票を提出されても現在の在籍証明にはならないためです。

給与明細に会社名がない場合

給与明細に会社名が書かれていないのですが、在籍確認書類になりますか?

会社名なしの給与明細では在籍確認できません。勤め先状況の確認書類として認められるのは、会社名と個人名の両方が書かれた書類です。

給与明細は会社によって書式が異なるので、会社名や住所などが書かれていない場合もあります。しかし、両方の名前がないと申込者が申告した会社で働いていることの証明になりません。

給与明細で在籍確認できないときは、社会保険証や社員証を提出するのがよいと思います。どちらも提出できない場合は書類での在籍確認は難しいです。

パートやアルバイトの方は社会保険証や社員証がないことも多いので、給与明細に会社名がない場合は書類での在籍確認はできません。

給与明細に社名を書いて自作するのは違法

法律上は、給与明細に会社名を載せなければいけない決まりはないので、会社によっては社名が書かれていません。

社名が書かれていない給与明細を証明書として使うために、自分で会社名を書いて自作する人がいます。

しかし、会社の承諾を得ずに給与明細を自作すると、源泉徴収票を偽造したときと同様に、私文書偽造罪や詐欺罪に問われる可能性があります。

自作することで問題になることは無いと思いますが、その書類を証明書として利用すると問題になる可能性があります。

社名が書かれていない給与明細を証明書として利用するのはやめたほうがよいでしょう。

勤め先の確認書類を求められたときは、社会保険証や社員証などを提出してください。

大手消費者金融の在籍確認

| 消費者金融 | 電話連絡 | 在籍確認 |

|---|---|---|

| プロミス | 原則なし | 申告内容や提出された書類で収入実態を確認する |

| アイフル | 原則なし | |

| アコム | 原則なし | |

| レイク | 原則なし | |

| SMBCモビット | 原則なし | Web完結申込なら電話連絡なし |

※審査結果によっては電話による在籍確認が必要となる場合あり

※原則、電話での確認はせずに書面や申告内容での確認を実施

プロミス、アコム、アイフル、レイクは原則、勤務先への電話連絡なしで審査を完了します。※ご要望に添えない場合あり

SMBCモビットの在籍確認は、Web完結申込なら電話連絡なしです。契約時にカードなしを選択すると、自宅への郵送物もなしになります。

その他のカードローンでも、事前に相談しておけば書類で在籍確認できる可能性があります。

銀行カードローンの在籍確認

| 金融機関 | 電話連絡 | 電話回避の方法 |

|---|---|---|

| セブン銀行 | 原則なし | 在籍確認書類 |

| 三菱UFJ銀行 | 原則あり | 事前に相談 |

| 三井住友銀行 | ||

| みずほ銀行 | あり | - |

| りそな銀行 | あり | - |

| オリックス銀行 | あり | - |

| イオン銀行 | あり | - |

| ソニー銀行 | あり | - |

| 楽天銀行 | あり | - |

| 住信SBIネット銀行 | あり | - |

| PayPay銀行 | あり | - |

| auじぶん銀行 | あり | - |

| 東京スター銀行 | あり | - |

銀行カードローンは電話確認が必須のところが多いですが、最近は柔軟に対応してくれるところも増えています。

セブン銀行カードローンは、原則として電話確認は行われていません。在籍確認書類を提出することで電話連絡を回避できます。

三菱UFJ銀行カードローンと三井住友銀行 カードローン電話連絡ありですが、フリーダイヤルに電話して事前相談することで、書類による在籍確認が認められる場合があります。

他の銀行カードローンでも特別対応で書類確認OKになる場合もあるので、会社に電話されると困る人は相談してみるのもよいと思います。

消費者金融で収入証明書が必要になる借入額

| 銀行名 | 収入証明書 | 最高限度額 |

|---|---|---|

| プロミス | 限度額50万円超 | 500万円 |

| アコム | 800万円 | |

| アイフル | 800万円 | |

| レイク | 500万円 |

消費者金融では、法律で50万円超の限度額にする時は収入証明書が必要と決められています。

消費者金融の場合、総量規制の対象になるため、年収の3分の1を超える額は借りられません。

他社借入額とこれから申し込むカードローンの限度額の合計が100万円を超える時にも収入証明書が必要になります。

他社との合計額は、カードローン会社が審査の際に、信用情報機関のデータを照会することで確認しています。

50万円以下で収入証明書が求められる場合

原則50万円以下の限度額で収入証明書は不要ですが、場合によっては収入証明書が求められます。

- 収入証明書の提出要件

-

- 収入源を確認するため

- 限度額を上げるため

- アルバイトや自営業の人

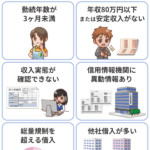

- 勤続年数が半年以下の人

- 申込内容に虚偽があると思われた人

私もアコムで借りた時に、初回限度額が10万円で、収入証明書を出せば30万円に増額できると言われました。

自営業やアルバイトなどで返済能力が低いと判断された場合は、限度額が10万円以下になります。

この時に収入証明書を提出することで、限度額が30万円や50万円に上がることがあります。

限度額増額時に収入証明書を提出

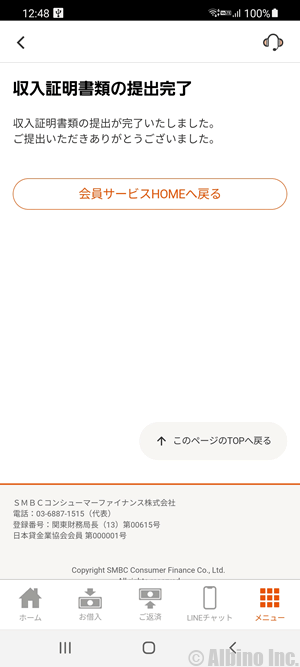

私はプロミスの限度額を100万円にするときに収入証明書を提出しました。

プロミスではスマホアプリや会員ページから収入証明書が提出できます。

スマホアプリのメニューに「収入証明書の提出」があります。

「画像を追加する」をタップして、収入証明書を撮影するか、保存してある画像の中から選びます。

提出完了画面が表示されたら収入証明書の提出は完了です。

書類に不備がある場合など、問題がある場合はカードローン会社から連絡が来ます。

銀行カードローンで収入証明書が必要になる借入額

| 銀行名 | 収入証明書 | 限度額 |

|---|---|---|

| セブン銀行 | 限度額100万円超 | 10~300万円 |

| 三菱UFJ銀行 | 限度額50万円超 | 10~500万円 |

| 三井住友銀行 | 限度額50万円超 | 10~800万円 |

| りそな銀行 | 限度額50万円超 | 10~800万円 |

| オリックス銀行 | 限度額50万円超 | 10~800万円 |

| 住信SBIネット銀行 | 限度額50万円超 | 10~1,000万円 |

| ソニー銀行 | 限度額50万円超 | 10~800万円 |

| 楽天銀行 | 限度額50万円超 | 10~800万円 |

| UI銀行 | 限度額50万円超 | 30~1,000万円 |

| みんなの銀行 | 限度額50万円超 | 10~1,000万円 |

| PayPay銀行 | 限度額50万円超 | 10~1,000万円 |

| イオン銀行 | 限度額50万円超 | 10~800万円 |

銀行によって差がありますが、最近は銀行カードローンでも50万円超の限度額で収入証明書を求められることが多いです。

最高限度額が大きい銀行ほど収入証明書が必要になる金額も大きくなる傾向があります。しかし、以前のように限度額300万円まで収入証明書不要という銀行はほとんどありません。

大手ではセブン銀行のみが、限度額100万円以上で収入証明書が必要となっています。

年収確認書類について

ローンサービスの極度100万円~300万円への増額申込みにあたっては、直近の年収確認書類の画像のアップロードが必要です。

セブン銀行は初回限度額が50万円までとなっており、増額することで70万円以上の限度額になります。

他にも50万円超の限度額でも収入証明書が不要な銀行があるかもしれませんが、最新の情報は問い合わせてみないとわかりません。

高額融資には収入証明が求められる時代

2017年に銀行カードローンの過剰融資が問題になり、審査基準が厳しくなりました。

銀行は、審査の厳格化、TVCMの自粛、専業主婦や年金受給者への融資抑制などを実施しました。

以前は年収200万円の人に200万円以上融資するような事例もありましたが、2017年以降は収入に見合った額を貸付しています。

申込者の収入をしっかり把握することを目的に、自主規制の形で限度額が低くても収入証明書を求めるようになりました。

三菱UFJ銀行や三井住友銀行はいち早く対応し、収入証明書を求める金額を限度額50万円超としました。この金額は消費者金融などの貸金業法で定められている金額と同等です。

銀行は限度額が大きくても収入証明書が不要とされてきましたが、これからの時代は高額融資を受けるには銀行でも収入証明が必要になります。

申込み時の希望額は低めにする

カードローンの申込み時に、借入希望額を決めることがありますが、希望額は低めに設定した方が審査に通りやすいと言われています。

高い希望額にしても低い限度額で契約できることもあるので、希望額は関係ないという話もありますが、まずは必要最低限の金額を指定するのがよいと思います。

本当は20万円あれば足りるのに今後のことを考えて希望額50万円にしたりすると、この人は50万円も必要なほどお金に困っていると判断されるかもしれません。

年収が高ければ良いのですが、年収が低い人が50万円借りても返すのが大変ですよね。

銀行カードローンは始めから限度額が高めになることがありますが、それでも始めの希望額は収入証明書が不要な金額に抑えておくのがおすすめです。

最近は申込時に希望額を確認しないカードローンも増えています。この場合は、審査の結果によって自動的に限度額が決まります。

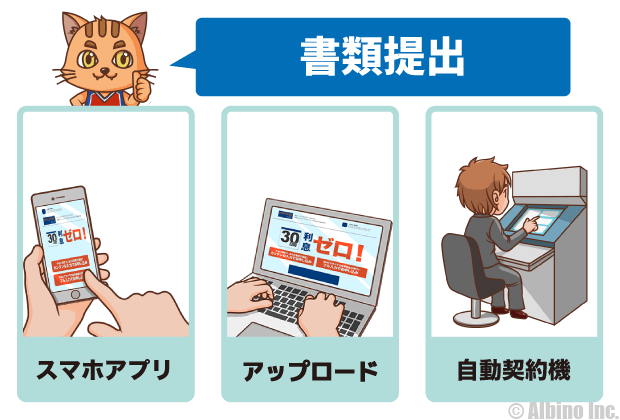

収入証明書の提出方法

- 必要書類の提出方法

-

- スマホアプリから提出

- Webからアップロードで提出

- メールに添付して提出

- 自動契約機で提出

- FAXで送信して提出

- 専用封筒で郵送して提出

消費者金融の場合、本人確認書類や収入証明書は、スマホやWebからアップロードしたり、メールに添付したり、自動契約機でスキャンして提出することができます。

銀行カードローンの場合は、スマホアプリやパソコンからアップロードしたり、郵送で送ることになります。

銀行カードローンの中には、申込書や必要書類を必ず郵送で提出しないといけない場合があります。

三菱UFJ銀行や三井住友銀行のように、テレビ窓口やローン契約機を用意している銀行は良いのですが、契約機が無くてネットからの提出ができない場合は郵送するしかありません。

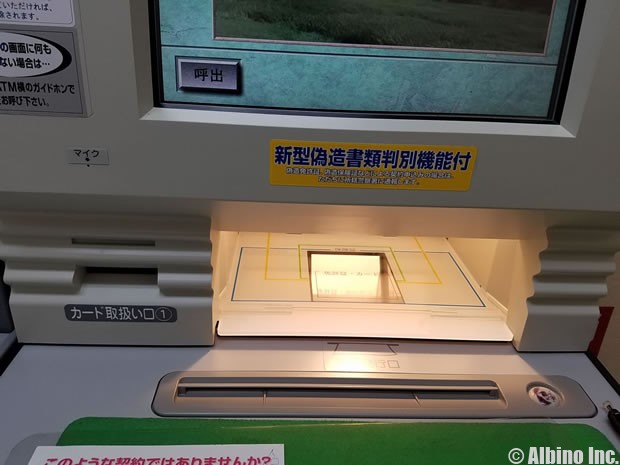

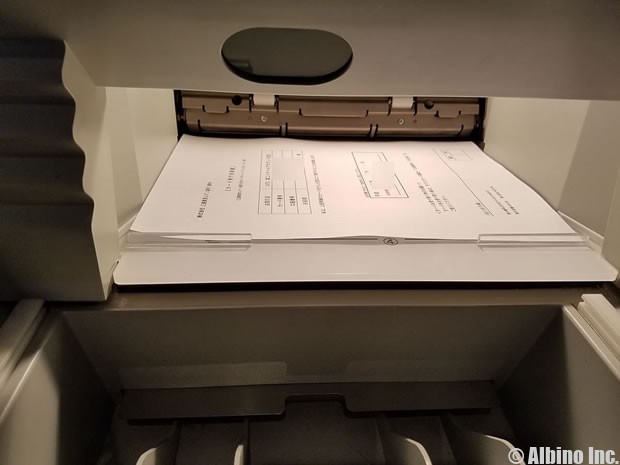

自動契約機で提出する場合

自動契約機で契約書やカードを受け取る時は、本人確認書類を提出しますが、そのときに収入証明書も提出することができます。

私はアコムの申し込みをしたときに、ネット申込だったのですが、カードを発行するために自動契約機へ行き、収入証明書も提出しました。

画面の下に本人確認書類や収入証明書をスキャンする機能があります。

なお、本人確認書類を提出するまでは契約には至りません。仮審査は申込完了画面に表示されることがありますが、本人確認書類を提出しないと本審査は完了しません。

仮審査に通った時点で、書類や在籍確認に問題がなければ本審査も無事に通りますが、絶対ではありません。銀行カードローンでは本審査の結果は最短翌営業日に伝えられます。

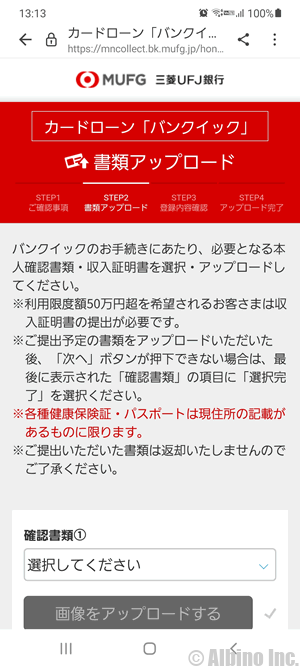

三菱UFJ銀行バンクイックの収入証明書

私はバンクイックを使っていますが、限度額を増額するときに収入証明書を提出しました。

三菱UFJ銀行カードローンでは、以下の書類が収入証明書として認められています。

- 収入証明書として認められている書類

-

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1・その2(個人事業者の方)

- 確定申告書第1表・第2表

サラリーマンなら、源泉徴収票や住民税決定通知書を出すことになります。個人事業主なら、納税証明書や確定申告書を出すことになります。

この他にも数か月分の給与明細で認められることもあります。詳しくは、利用するカードローン会社のサイトを確認してみましょう。

三菱UFJ銀行のテレビ窓口では、このように必要書類を提出します。

自営業の方がカードローンの限度額を上げる時には、確定申告書を提出します。e-taxで確定申告している人は、受信番号や受領印が付いている申告書が必要になるので注意しましょう。

会員ページから画像をアップロードする

三菱UFJ銀行バンクイックの増額審査を受けたときに、収入証明書をネットからアップロードして提出しました。

増額を勧める電話が来たときに増額を希望して、現在の収入を伝えて増額審査を受けました。

無事に審査を通過しましたが、契約が変更できるのは収入証明書を提出した後です。

バンクイックの会員ページに行くと、お知らせに「収入証明書提出のお願い」があります。

あとは、画面の指示に従って収入証明書を撮影してアップロードします。

提出した書類に問題がなければ、数日中に契約内容が変更され、限度額アップと金利の引き下げが行われます。

収入証明書に関するFAQ

Q.収入証明書は給与明細でも大丈夫?

カードローン会社によって認めている収入証明書が異なります。給与明細で大丈夫なところも多いですが、源泉徴収票や確定申告書が求められることもあります。

会社員でも年収が2000万円を超えている人や、複数の会社から給料を受け取っている人は、源泉徴収票ではなく確定申告書を求められることがあります。

Q.増額審査で希望額50万円なのに収入証明書を求められた。

増額審査では50万円以下の希望額でも収入証明書を求められることがあります。収入証明書を提出することで希望額以上の限度額になることもあります。

他社借入額によっては総量規制に抵触する可能性もあるため、増額のときに収入証明書の提出を求めるカードローン会社は多いです。

Q.アコムの申込をしたときに、収入証明書を提出すれば限度額が上がると言われた。

消費者金融では、収入証明書を提出することで増額審査が受けられることがあります。申込のときに限度額10万円で契約して、収入証明書を提出することで30万円に上がることもあります。

増額審査は初回契約直後でも受けられるので、低い限度額になり困ったときは、収入証明書を提出して増額審査を受けましょう。

私もアコムに申し込んだときに、初回限度額は10万円と言われたのですが、確定申告書を出せば30万円になると言われました。

Q.楽天銀行スーパーローンの審査で、限度額30万円なのに収入証明書を求められた。

銀行カードローンでも最近は収入証明書を求められることが多くなっています。楽天銀行スーパーローンは、限度額10万円で収入証明書を求められることがあります。

上限金利が低い銀行カードローンは審査が厳しくなるので、自営業や非正規雇用の場合、収入証明書を提出しないと審査に通らないこともあります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |