経営者はローンが組めない?社長や役員がローン審査に落ちる理由

会社を経営しているのですが、カードローンの審査に落ちました。年収は700万円あります。

社長や経営者はローン審査に通りにくいのですか?

社長や役員、自営業などの経営者の方はカードローンの審査に通らないことも多いです。

特に創業1年目の新米社長は、住宅ローンはもちろんですが、カードローンやクレジットカードの審査に通るのも難しいと言われています。

大企業は別ですが、中小企業や零細企業は倒産リスクも高いので、そういった会社の社長は信用がありません。

正社員は信用スコアが高いので、中小企業や零細企業の正社員だとしてもローン審査に落ちやすいことはありません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

社長や経営者がローンを組めない理由

社長や取締役、個人事業主などの経営者はローンが組みにくいと言われています。

一般的に社長はお金持ちのイメージがあるかもしれませんが、社会的な信用は高くありません。

大企業の社長ともなると信用スコアは高いですが、中小企業や同族企業の経営者はローン審査に落ちやすいです。

- 経営者のデメリット

-

- 中小企業の経営者は信用スコアが低い

- 年収が低いまたは不安定

- 社長や経営者に融資しない金融機関もある

- 住宅ローンの金利が高くなる

- 銀行カードローンは審査に落ちやすい

経営者というだけで審査に落ちるケースは少ないですが、業歴が浅い会社や年齢が若い人は審査に不利です。

経営者がローン審査を受けるときに決算書や確定申告書の提出を求められることがあります。

住宅ローンなら夫婦のペアローンにしたり、金利の高い金融機関を選ぶことで審査に通るかもしれません。

3年経つと信用度が上がる?

創業から5年経ったのですが、そろそろ住宅ローンの審査に通りますか?

社長1年目はローン審査に落ちると言われますが、何年経てば大丈夫なのか気になる人も多いと思います。

金融機関によって審査基準が違うので、明確に何年経てばOKという答えはありませんが、創業3年以上(決算書2期分)だと一定の信用があるとされています。

会社の信用度は、業歴だけではなく、売上や利益の額、従業員数などの会社の規模、業種などによっても変わります。

これは正社員がローン審査を受けるときも同じです。年収、勤務先、他社借入額など様々な要素を総合的に判断して合否を決定します。

カードローンの審査に通りやすい社長

- 審査に通りやすい社長の特徴

-

- 会社設立から3年以上経っている

- 会社が帝国データバンクや東京商工リサーチに登録されている

- 事業内容がしっかりしている

- 年収が400万円以上

創業から3年経っていない会社は信頼度が低いです。売上が大きくても継続性がないと信用度は上がりません。

ビジネスローンの審査では、2期分の決算書を求められることがあります。カードローンでは決算書などの書類の提出は必要がありませんが、勤続年数は影響してきます。

ある程度の規模の会社になると帝国データバンクや東京商工リサーチと言った所に会社が登録されます。

カードローンの審査では勤務先の企業情報もチェックされるので、こういったリサーチ会社に登録しているとプラスになります。

会社の事業がネット事業や風俗営業許可が必要になるクラブ、キャバクラ、スナック、ホストクラブなどだと信頼度が落ちます。

勤め先の企業に問題がなければ、あとは年収や勤続年数などで判断されます。一般的な人の場合、年収は200万円以上あると良いとされますが、社長なら年収400万円以上は欲しい所です。

社長一年目はカードローンの審査に落ちやすい

起業して間もない会社の社長は、カードローンの審査には落ちやすいです。これは、クレジットカードやビジネスローンなどの審査でも同じです。

日本の企業倒産件数は、年間1万件です。毎年1万もの会社が倒産しています。全てが新しい会社ではありませんが、できて間もない会社が倒産するケースは多いです。

大企業の社長なら別ですが、中小企業の場合は社長よりも社員の方が審査に通りやすいかもしれません。

大企業の社長はカードローンで借りたりしませんよね。個人的にお金を借りる必要があるような会社の社長は信頼度が低いと言えます。

特に、会社設立1年未満の若い会社の社長は、カードローンの審査に通るのが難しいと言われています。ネット起業した人が、アコムやプロミスの審査で落ちたという話を良く聞きます。

サラリーマンから社長になる予定の人は、会社を辞める前にカードローンやクレジットカードの審査を受けておいたほうが良いかもしれません。会社を退職しても強制解約されたり一括返済を求められることはありません。

銀行の融資も同じで、新米社長の審査は厳しくなるので、始めのうちはキャッシュの流れに注意しておきましょう。どんぶり勘定でやっていると、簡単に資金がショートします。

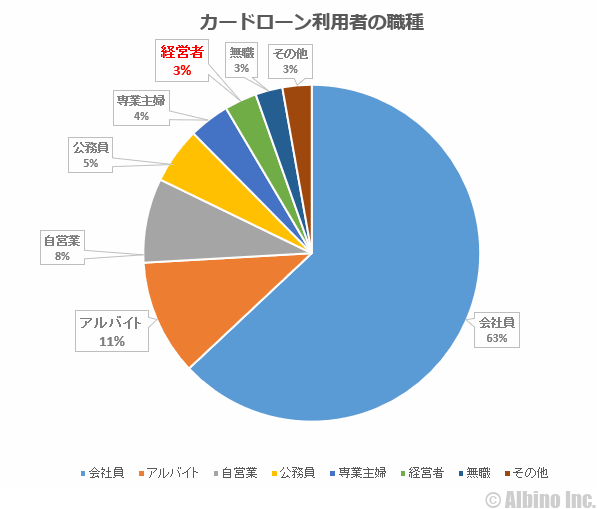

経営者はカードローンを利用しない?

全国銀行協会が行った調査の中で、カードローンの職業別の分布がありました。カードローン利用者がどのような職業なのかを表したものです。

※「銀行カードローンに関する調査(PDF)」より作成

約6割が会社員ですが、社長や役員などの経営者は3%と少ないです。

世の中の多くが会社員なので、当然の結果とも言えますが、経営者がカードローンの審査に通りづらいことも影響しているかもしれません。

この分類の中では、会社員や公務員は審査に通りやすく、経営者や自営業、アルバイトの人は審査に落ちやすいです。

社長がカードローンで借りるのはヤバイ?

社長とは、株式会社や有限会社、合同会社などのトップのことで、自営業者(個人事業主)は、社長や役員とは言いません。代表者や経営者と言った場合は個人・法人もどちらも指します。

会社の社長が生活費や資金繰りに困って消費者金融や銀行カードローンを利用するケースは多いようです。

社長がキャッシングしている時点で、その会社はかなりヤバイ気がしますが、小さな会社だと入金と支払いサイクルの関係で、一時的に現金が無くなってしまう時があります。

起業して一人で会社をやっている人も社長です。今は、お金をかけずに会社を作ることができるので一人社長は多くなっています。一人社長で資金繰りに困り借金することは珍しくありません。

新米社長はクレジットカードの審査も落ちる?

新米社長や自営業はクレジットカードの審査も落ちることが多いです。業歴1年未満の人は審査が甘いカードでも難しいかもしれません。

審査が甘いと言われているクレジットカードはいくつかあります。

楽天カード、イオンカード、dカード、JCB CARD W

実際に審査を受けてみないとわかりませんが、これらのカードの審査に落ちたら他のカードも厳しいと思います。

限度額が低い一般カードなら起業1年目でも審査に通る可能性はありますが、ゴールドカードの審査には落ちるでしょう。

業歴が浅い経営者の場合、事業内容によっても審査の結果が変わってきます。IT系や水商売など安定収入とは言えない事業の場合は、審査に落ちやすくなります。

社長が個人名義でお金を借りる方法

法人名義でお金を借りる場合、日本政策信用金庫の融資や、銀行のプロパー融資、ビジネスローンなどが選択肢になりますが、社長が個人的に使うお金を工面するのは簡単ではありません。

社長が個人的なお金を借りるときの借入先を考えてみます。

- 社長の借入先

-

- 消費者金融や銀行のカードローンで借りる

- クレジットカードのキャッシングで借りる

- 消費者金融の事業者向けローンで借りる

- 給与ファクタリングで借りる

- 役員貸付金で自分の会社から借りる

- 証券担保ローンで借りる

社長が最も手軽にお金を借りる方法が、カードローンやクレジットカードのキャッシングですが、審査に落ちて借りられなかったときは、別の方法を探すしかありません。

カードローンで借りる

社長や個人事業主がカードローンで借りる場合、銀行よりも消費者金融の方が審査に通りやすいです。

中小企業の社長の与信力は個人事業主と変わらないので、年収が高くても銀行カードローンの審査に落ちることが多いです。

| 金融機関 | 最高限度額 | 金利 |

|---|---|---|

| プロミス | 500万円 | 年4.5~17.8% |

| レイク | 500万円 | 年4.5~18.0% |

| アコム | 800万円 | 年3.0~18.0% |

| アイフル | 800万円 | 年3.0~18.0% |

| SMBCモビット | 800万円 | 年3.0~18.0% |

大手消費者金融は経営者の審査に慣れているので、返済能力があると判断されれば新米社長でも審査に通る可能性はあります。

私も社長1年目にアイフルの審査を受けたことがありますが、限度額30万円で審査に通りました。当時の年収は550万円くらいだったと思います。

クレジットカードのキャッシング枠で借りる

クレジットカードを持っている人は、キャッシング枠でお金を借りるのも一つの手です。

一般的なカードのキャッシング金利は年18.0%なので、消費者金融と同じ金利水準です。ゴールドカードは年15.0%になることもあります。

カードローンよりもクレジットカードの方が審査基準が緩いので、カードローンの審査に落ちたあとにクレジットカードの審査を受けてキャッシング枠を付けてもよいと思います。

私も過去にどうしても10万円必要だった時に、カードローンの審査に落ちて、すぐにクレジットカードの審査に通り、カードキャッシングで借りたことがあります。

10万円のキャッシング枠が付けられたので、なんとか支払うことができました。その時は楽天カードでしたが、その後dカードの審査にも通りました。

消費者金融とクレジットカードは同じような審査基準だと思っていたのですが、クレジットカードの方が審査が甘いのかもしれません。

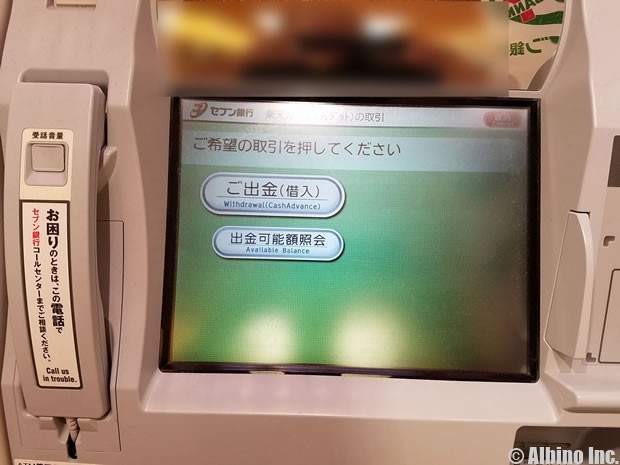

クレジットカードのキャッシングは簡単です。ATMにカードを挿入して出金やキャッシングのボタンを押して、暗証番号を入力して借りるだけです。

消費者金融の事業者向けローンで借りる

消費者金融の事業者向けローンは生活費として使えるものがあります。プロミスの自営者カードローンは資金使途が、生計費および事業費となっています。

| プロミスの自営者カードローン | ||

|---|---|---|

| 資金使途 | 生計費および事業費 | |

| 金利 | 6.3%~17.8% | |

| 融資額 | 300万円まで | |

| 返済方式 | 残高スライド元利定額返済方式 | |

| 返済期間 | 最長6年9ヶ月(最大80回) | |

| 担保・連帯保証 | 不要 | |

| 必要書類 |

|

|

フリーキャッシングよりも金利が高くなっていますが、事業者向けローンは総量規制の対象外なので、年収の3分の1を超える額を借りることもできます。

アコムのビジネスサポートカードローン、アイフルの事業サポートプラン、レイクのレイク de ビジネスは事業資金での利用のみとなっています。

給与ファクタリングで借りる

給与ファクタリングとは、自分の給料を担保にお金を借りるものです。給与の前払いサービスとも呼ばれており、給料日前にお金を借りて給料日に返済します。

給与ファクタリングは、貸金業者が出資法の金利の範囲内で行う場合は合法ですが、個人が違法な金利で行っているものも多いです。

2者間ファクタリングは、給料ファクタリング業者と個人で契約を結びお金を借りる仕組みです。

3者間ファクタリングは、給料ファクタリング業者、個人、勤務先の3者で契約し、個人が給料から手数料を引いた額を業者から受け取り、勤務先が業者に給料を入金します。

30万円×0.18÷365×30日=4,438円

30万円を30日で返済するときの利息の上限は4,438円です。給与ファクタリングで30日の期間で30万円貸す場合、手数料は1.4%ほどしか取ることができません。

2者間でも3者間でも年率換算で20%を超えたら出資法違反の闇金なので、借りる額・借りる期間と手数料から年率を計算して違法金利ではないか確認しましょう。

役員貸付金で自分の会社から借りる

社長や役員などの経営者は、自分が経営する会社からお金を借りていることも珍しくありません。

| 貸付と借入 | 債権者と債務者 |

|---|---|

| 役員貸付金 | 法人が役員に対して貸し付けているお金 |

| 役員借入金 | 役員が法人に対して貸し付けているお金 |

役員貸付金は、一時的な役員報酬の代わりや、法人のお金を個人的に利用したいときに役員が会社からお金を借りるものです。

株式を100%持っている社長の場合、会社の金も自分の金のように使う人がいますが、役員報酬以外にお金を受け取る場合、賞与や貸付金の処理をしなければなりません。

役員賞与は損金にならない点や、貸付金の場合は利子を支払う必要がある点に注意しなければなりません。

役員借入金は、会社のお金が足りないときに役員が会社にお金を貸すものです。法人設立時の開業資金として役員借入金が使われることが多いです。

証券担保ローンで借りる

証券担保ローンとは、株式・投資信託などを担保に証券会社からお金を借りるものです。証券担保ローンは、金利が年1~3%と低いのが特徴です。

長期保有を目的にしたまとまった株式を持っているときなどに、株を売らずにお金を用意することができます。

上場企業の社長が自社の持ち株を担保に証券会社からお金を借りることもできます。5%以上の株を持っている場合、保有株式に1%以上の増減があったときに大量保有報告書(変更報告書)を提出します。

上場企業の株を担保に融資を受ける場合、5%ルールに抵触する割合の差し入れがあれば変更報告書を提出します。実際に売却したわけではありませんが、担保に入れた時点で報告書を出します。

5%ルールに関する書類を見ていて「担保に供することを内容とする契約の締結」「担保契約等重要な契約」といった文言が出てきます。株価が下がると担保の追加差し入れが必要になり、株価が上がれば一部担保契約が解除され差戻されます。

個人事業主はカードローン審査に落ちやすい

個人でやっている自営業者もカードローンの審査には落ちやすいです。

私は個人事業主時代にカードローンの審査をたくさん受けましたが、銀行カードローンは審査に落ちたことがあります。消費者金融のキャッシング審査は落ちたことがありません。

自営業ということ以外の部分で審査に落ちた可能性はありますが、同じ年収、同じ勤続年数なら、個人事業主よりもサラリーマンの方が審査に通りやすいです。

逆に会社員で年収200万円以上、勤続年数1年以上の人は、信用情報にキズがなければ銀行カードローンの審査に通る可能性は高いでしょう。それくらい会社員は信用されています。

個人事業主が事業資金として使う場合

消費者金融は借りたお金を事業資金として使うことを認めていますが、銀行カードローンは事業資金としての利用は禁止されています。

電話で確認したところ、プロミス、アコム、アイフル、SMBCモビットは事業資金での利用がOKでした。

個人事業主の人がカードローンで事業資金を借りたい時は消費者金融を利用しましょう。

100万円以上の事業資金を借りたい時は、銀行融資か銀行のビジネスローンがおすすめです。審査に時間がかかりますが、カードローンよりも低い金利で高額な借り入れも可能です。

20~30万円だけ借りたいというような場合には、銀行融資では時間がかかりすぎるので、プロミスやアコムなどの消費者金融が良いと思います。

消費者金融は嫌だけど、すぐに事業資金を借りたいという人は、ビジネスローンが選択肢になります。ノンバンクのビジネスローンは最短3日ほどで融資が受けられます。

会社の事業資金の借入先

社長がお金を借りる際に事業資金が必要なのか、生活費が必要なのかによっても適切な借入先が変わってきます。

銀行カードローンは事業資金としての利用を禁止しているので、事業資金としてお金を借りるには専用のローンか消費者金融を使うことになります。

- 事業資金の借入先

-

- 日本政策金融公庫の融資

- 銀行や信用金庫の融資

- 法人向けのビジネスローン

- 法人向けのカードローン

- 消費者金融のカードローン

これらのローンは事業資金に使うことができます。消費者金融は個人向けのカードローンですが、事業資金としての利用を認めているので、自営業の人が仕事のお金を借りることも多いです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |