家族から借金する時の借用書の書き方!親からお金を借りるときの手書き借用書

親や兄弟から借金するときでに借用書を書いた方がいい?

普通は家族間の借金で借用書は書きませんが、金額が大きい時は念の為に書いておいたほうがよいと思います。

特に年間110万円を超える額を借りる場合、贈与と間違われないためにも借用書や金銭消費貸借契約書を作成しておくのがおすすめです。

住宅購入資金として親からお金を借りて返しているという人は多いですよね。私も独身時代に車の購入費用を親ローンで借りましたし、私の周りでも親にお金を借りている人が結構います。

借用書は手書きでも大丈夫?

借用書に決められた形式はないので、金額や署名などが書かれていれば手書きでも問題ありません。

このページでは借用書の書き方や、金額を書く時の注意点などをご紹介します。PDFとWordの借用書テンプレートも用意したので、ご自由にお使いください。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

家族間の借用書の書き方

家族からお金を借りるときや、お金を貸すときの借用書や利息について解説します。

- 借用書のポイント

-

- Word等のワープロソフトで作成する

- 手書きの場合は鉛筆ではなくボールペン等で作成する

- 署名は手書きで、必ず捺印または拇印する

- 借主の名前・住所・(電話番号)を記載

- 借りた金額を記載(金額は漢数字を使用)

- 金銭の貸し借りした日付を記載

- 返済方法・返済期日を記載

- 必要に応じて利息を記載(年率20%以内)

- 返済が遅れた時の遅延損害金(遅延利息)を記載

借用書はパソコンで作成してもいいですし、手書きでも大丈夫です。

手書きで作成する場合には、修正できないようにボールペンや万年筆等で書いてください。消せるボールペンはNGです。

上記の他に、利息を設定する場合には利息の記載、連帯保証人を付ける場合には連帯保証人の署名と捺印、また借入する金額によって収入印紙を貼る必要があります。

借用書は1通作成し、借り主が記入して貸主が保管します。契約書は双方が保管しますが、借用書は貸主のみが保管するのが一般的です。

家族や友人からの借金で返済計画書を出すことはないと思いますが、高額な借金のときは必ず借用書(契約書)を書いておきましょう。

金額は漢数字や大字で記載する

借りた金額は漢数字や大字(だいじ)で書き、「金」と「也」で数字を挟みます。

漢数字や大字を使う理由は、借主や貸主が勝手に数字を変更できないようにするためです。

100万円借りる場合には、「100万円」や「1,000,000円」ではなく「壱百万円」と書きます。

借用書上では「金 壱百万円 也」となります。

手形や小切手の記入でも漢数字が使われています。漢数字を用いて金額の前後に必ず「金、也」を入れて下さい。

「一」「二」「三」「十」などの漢数字は、他の数字に修正できてしまう漢数字なので、大字を使うのが一般的です。

| 算用数字 | 漢数字 | 大字 |

|---|---|---|

| 1 | 一 | 壱 |

| 2 | 二 | 弐 |

| 3 | 三 | 参 |

| 4 | 四 | 肆 |

| 5 | 五 | 伍 |

| 6 | 六 | 陸 |

| 7 | 七 | 漆 |

| 8 | 八 | 捌 |

| 9 | 九 | 玖 |

| 10 | 十 | 拾、什 |

| 100 | 百 | 佰、陌 |

| 1000 | 千 | 仟、阡 |

| 10000 | 万 | 萬 |

20万円 ⇒ 弐拾万円

65万円 ⇒ 六拾五万円

158万円 ⇒ 壱百五拾八万円

どの数字を漢数字、大字にするかは自由です。全て漢数字、全て大字でも構いません。簡単に修正できそうな数字は大字を使うと憶えるのがよいと思います。

算用数字で書いても有効な借用書になりますが、金額が大きい場合や、相手が信用できない場合には漢数字や大字を使うようにしてください。

本来は、数字を勝手に修正されそうな信用できない人にお金を貸したり、借りたりしてはいけません。

簡単な借用書の書き方例

借用書

真似学 様

金 壱百万 円也

上記金額を確かに借用しました。

返済期限 令和5年12月20日

返済方法 毎月25日に10万円ずつ返済

令和4年12月26日

住所 埼玉県鶴ヶ島市下新田1-2-3

氏名 金持泰造 印

100万円借りて月10万円ずつ返済していく場合で、金利は設定していません。

家族間の借用書なら、金額、返済期限、返済方法、借用書を作成した日付があれば十分なので、これぐらい簡素なものでもよいと思います。

毎月の返済ではなく一括返済の場合は、「令和5年12月20日までに100万円を一括返済」というように書きます。

借用書のテンプレート

![]()

![]()

これから借用書を作成するための空白の借用書テンプレートを作成しました。

PDFとWordのボタンをクリックするとファイルがダウンロードできます。PDFは「右クリック⇒名前をつけてリンク先を保存」でダウンロードして下さい。

Wordで金額などを入力してから印刷する場合でも、借り主の住所や署名は、借り主本人が自筆するようにしてください。

利息や遅延利息を取る時の書き方

お金を借りる側からすると、ちゃんと返すつもりだから簡単な文書でよいと思うかもしれません。

しかし、お金を貸す側としては「本当に返してくれるのか?返済が遅れたらどうするのか?返済できなかったらどうするのか?」などの心配はあるものです。

お金の貸し借りは、しっかり取り決めして借用書に記載しておいた方が、両者共に安心できますね。

簡単な借用書ではなく、しっかりした文書で利息や遅延損害金等の記載があった方がよい場合は以下のようになります。

借用書

(貸主) 真似学 殿

(貸主住所) 神奈川県横浜市鶴見区鶴見中央1-10-1

金 壱百万円 也

上記金額を下記条件にて借用しました。

- 返済期日 令和7年2月28日

- 利息 年3.0%

- 返済方法 毎月25日に3万円ずつ振込にて返済

- 遅延損害金 年10.0%

- 連帯保証人は借主と連帯し、本件債務の履行の責を負うものとします。

令和3年11月28日

借 主 住所 埼玉県鶴ヶ島市下新田1-2-3

氏名 金持泰造 印

連帯保証人 住所 東京都豊島区要町1-2-3

氏名 金持一郎 印

100万円借りて月1万円ずつ返済する方法です。利息を付けているので、毎月の返済の際に元金に応じた利息を計算しなければなりません。

どのような条件で借りる、貸すかによって借用書に記載する内容が変わります。

上記は連帯保証人を付ける場合で記載していますが、利息を取るときに必ず連帯保証人が必要になるわけではありません。金額にもよりますが、個人間の借金では連帯保証人は付けないのが一般的です。

家族間での借金の金利(利息)

家族や兄弟、友人から借金する場合は、無利息で借りているという方も多いと思います。

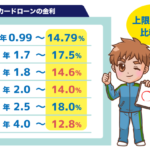

銀行カードローンでは年15.0%ほど、消費者金融では年18.0%程度の金利がかかりますが、利息がないから親に借りるという人もいます。

家族や友人は金融機関ではないので、利息を付けなくても良いのですが、家族に利息を付けてお金を貸しても問題ありません。

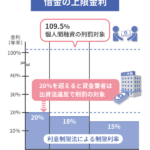

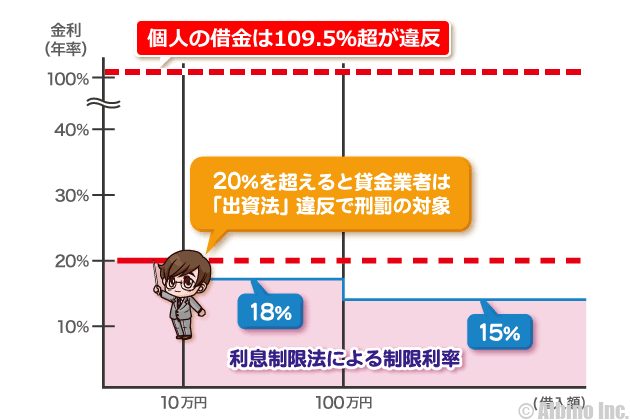

家族や友達から利息を取る時は、利息制限法の上限金利を参考にしてください。

| 借金の元金 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

10万円未満では年20.0%、10万円以上100万円未満は年18.0%、100万円以上は年15.0%となっています。

利息制限法の上限金利を超える貸し付けは、民事上無効となりますので注意してください。

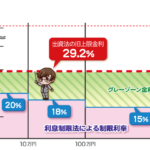

個人間の貸付に対する出資法の上限金利は年109.5%です。

利息制限法には刑罰がないので、年109.5%を超えなければ刑罰を受けることはありませんが、個人間の借金でも利息制限法は有効です。

年20%を超える部分は裁判などになれば無効となり、払い過ぎた利息分の返還を求められる可能性があります。

個人間融資の法定金利の上限は年利109.5%!借金は利息制限法が適用

金銭消費貸借契約書を作成する

トラブルを避けるために借用書ではなく、金銭消費貸借契約書を作成する場合もあります。

通常は家族間の借金で金銭消費貸借契約書を作ることはありませんが、より厳格にお金を管理したいときは作成しておきましょう。

金銭消費貸借契約書では、以下の9項目を記載します。

- 金銭消費貸借契約書のポイント

-

- 契約書の作成年月日

- 借入する金額

- 借入した年月日

- 返済方法・返済期日

- 利息

- 遅延損害金

- 期限の利益喪失

- 貸主の氏名・住所・押印

- 借主の氏名・住所・押印

借用書よりも記載内容が多く、難しく感じるかも知れませんが、正式な契約書なのでこれぐらいの情報が必要になります。

期限の利益喪失とは、返済が遅れたとき(利息の支払いを怠ったとき)や、借主が自己破産したときなどの特記事項です。

金銭消費貸借契約書は、2通作成し、双方が署名捺印の上、それぞれが1通ずつ保管します。

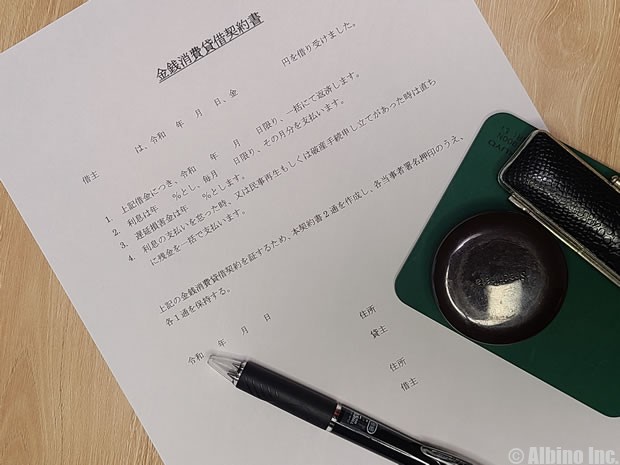

金銭消費貸借契約書のサンプル

金銭消費貸借契約書

借主 田中金時 は、令和4年2月1日、金壱百四拾万円を借り受けました。

- 上記借金につき、令和6年2月1日限り、一括にて返済します。

- 利息は年3.5%とし、毎月20日限り、その月分を支払います。

- 遅延損害金は年10.0%とします。

- 利息の支払いを怠った時、又は民事再生もしくは破産手続申し立てがあった時は直ちに残金を一括で支払います。

上記の金銭消費貸借契約を証するため、本契約書2通を作成し、各当事者署名押印のうえ、各1通を保持する。

令和4年2月1日

貸主 住所 東京都港区赤坂1-2-3 氏名 田中一郎 印

借主 住所 東京都渋谷区道玄坂1-2-3 氏名 田中金時 印

140万円借りて2年後までに一括返済する場合です。利息を設定していて、毎月利息のみを支払っていきます。

家族からの借金と贈与税の関係

親や兄弟からお金を借りたときに、贈与と疑われて贈与税が科されることがあります。

親から高額な借金をしたときは、贈与と疑われないように借用書の作成や利息の支払いをしましょう。

親や兄弟に限らず、年間110万円までならお金をもらっても贈与税の対象にはなりません。

1人あたり年間110万円までは贈与税が非課税

110万円を超えた場合は、超えた部分が贈与税の対象になります。

贈与税は、一般贈与財産用と特例贈与財産用に分かれ、金額によって税率が変わりますが、10%~55%の高い税率が適用されます。

たとえば300万円の贈与を受けた場合、110万円を引いた190万円に対して贈与税が発生します。

知らない人も多いですが、夫婦や愛人などの関係で、高額なプレゼントをもらうと贈与税の対象になります。車や貴金属、バッグなど110万円超のプレゼントを上げるときは注意しましょう。

夫婦間の預金口座で高額なお金を移動した場合にも、口座の扱い方や二人の認識によっては贈与税の対象になります。夫婦間の口座でお金をやり取りする場合でも年間110万円以下に抑えておくと安心です。

家族からの借金が贈与と疑われないために

- 家族からの借金と贈与

-

- 借用書や契約書を作成する

- 金利(利息)を設定する

- 返済期限を設定する

- 銀行振込で貸して、銀行振込で返済して借金の記録を残す

- 借用書を作らない場合は年間110万円以下に抑える

個人間の借金では利息を設定しないことも多いですが、無利子で貸す場合は、金利相当分が贈与扱いになり、贈与額110万円を超える部分には贈与税が発生します。

返済期限を設定していない場合、返済の実績がないと借入ではなく贈与と判断されるため贈与税の対象になります。

借金を贈与と疑われないためにも、やはり借用書や契約書を作成するのが一番です。

住宅の購入費用の非課税枠

親や祖父母などの直系親族から受け取ったお金は、マイホームの新築等に使う場合は、110万円を超えても贈与税がかからない可能性があります。

住宅取得等資金に係る贈与税の非課税措置の適用期限が、2021年12月31日から2023年12月31日まで2年延長されました。

| 条件 | 改正後 | 改正前 | |

|---|---|---|---|

| 省エネ住宅 | 消費税率10% | 1,000万円 | 1,500万円 |

| 上記以外 | 1,000万円 | ||

| 省エネ住宅以外 | 消費税率10% | 500万円 | 1,000万円 |

| 上記以外 | 500万円 | ||

| 震災特例法の省エネ住宅 | 1,500万円 | 1,500万円 | |

| 震災特例法の省エネ住宅以外 | 1,000万円 | 1,000万円 | |

直系尊属からの贈与かつ新築などの購入が対象なので、兄弟や直系以外の親族からもらったお金では対象になりません。

他にも相続時精算課税を活用してお金を渡す方法もありますので、親から受け取ったお金の贈与税が気になる人は調べてみてください。

- ✓あわせて読みたい

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |