借金をまとめたい!キャッシングを一本化して複数の消費者金融をまとめる

借金をまとめたい人には、「おまとめローン」がおすすめです。

複数の消費者金融を一つにまとめることで、金利が下がり利息も少なくなります。

3社以上のカードローンで借りている人は、毎月の返済日を把握するだけでも大変だと思います。

そんな時に便利なのが、「おまとめローン」や「借り換えローン」と呼ばれる借金をまとめて返済できるサービスです。

借金をまとめないとヤバイほど借金するのは問題ですが、複数のカードローン会社から少しずつ借りている人は、まとめることで金利が下げられる可能性があります。

信用スコアで見ても、複数社から借りている多重債務の状態よりも1社から高額な借り入れがある方が、その人の信用度は高くなります。

借入件数が4社以上あると、住宅ローンや自動車ローンの審査にも影響することがあります。

いつのまにか多重債務になってしまった人も多いと思いますが、おまとめローンや借り換えローンが利用できる人は、積極的に使っていきましょう。

おまとめローンで借金を一つにまとめても元金を減らすことはできませんが、一箇所からの借入金額が増えることで金利が下がり利息が減らせます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

借金をまとめると返済が楽になる仕組み

借金を一つにまとめ、一箇所からの借入額が多くなることで金利が下がります。

消費者金融から銀行に乗り換えた場合、金利が18.0%から10.0%に下がることもあります。

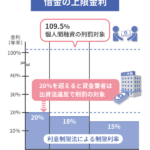

消費者金融や銀行カードローンの金利は、利息制限法で上限金利が決められており、10~100万円未満の借り入れでは上限金利が18.0%になります。

100万円以上の借り入れに対する上限金利は15.0%です。

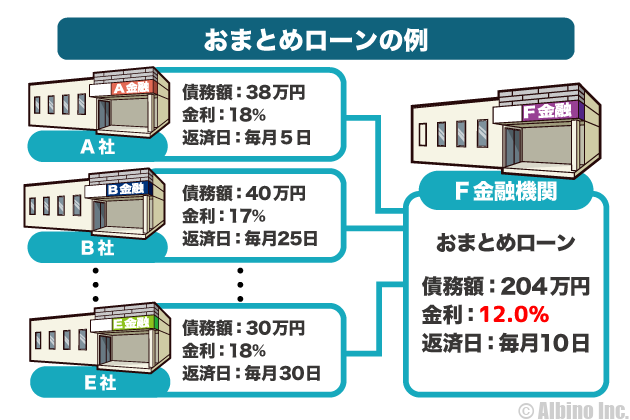

消費者金融Aからの借入:50万円(金利18.0%)

消費者金融Bからの借入:50万円(金利18.0%)

消費者金融Cからの借入:50万円(金利18.0%)

この場合、消費者金融3社は、それぞれ金利を年18.0%に設定するのが一般的です。

消費者金融では100万円未満の限度額では18.0%になることがほとんどです。

銀行Dにまとめる:150万円(金利10.0~15.0%)

これを1社からの借り入れにすれば、借入額150万円になるので、法律上の上限金利は15%になり、最低でも3ポイントは金利が下がることになります。

これが、おまとめローンや借り換えローンで金利が下がる仕組みです。

複数のキャッシングを一本化した時の利息

例として消費者金融3社から借りている人が、低金利の銀行カードローンに一本化した時の利息の差を見てみます。

- アコムで50万円(金利18.0%)借りて毎月15,000円返済

- 返済回数は47回、総額698,327円の返済、利息は198,327円

- アイフルで30万円(金利18.0%)借りて毎月13,000円返済

- 返済回数は36回、総額385,927円の返済、利息は85,927円

- SMBCモビットで20万円(金利18.0%)借りて毎月8,000円返済

- 返済回数は32回、総額252,540円の返済、利息は52,540円

既存の借り入れは総額100万円で、毎月36,000円の返済、最終的に336,794円の利息を支払うことになります。

これをたとえば某銀行カードローンに一本化した場合で考えてみます。

- 某銀行カードローンに借り換えて100万円(金利12.6%)借りて毎月30,000円返済

- 返済回数は42回、総額1,237,264円の返済で、利息は237,264円になります。

仮に今までどおり月36,000円の返済にした場合は、返済回数33回で総額1,188,487円の返済になるので、利息が15万円も下がったことになります。

元々の金利が18.0%と高い場合、一般的な銀行の金利になるだけで、こんなにも大きな差が出ます。

銀行カードローンでも限度額100万円の場合、金利が14.6%ほどになることもありますが、それでも利息はかなり減ります。

私の場合で言うと、オリックス銀行カードローンは限度額100万円、金利14.8%で借りています。三井住友銀行 カードローンは、限度額150万円、金利10.0%で借りています。

最近は銀行でも高額融資が難しくなっていますが、審査に通れば低金利で借りられる可能性が高くなります。

キャッシングの一本化に向いてない人

- キャッシングの一本化に不向きな場合

-

- 既に低金利の銀行カードローンで借りている

- 年収が低くおまとめローンの審査に通らない

- 借入額の総額が50万円以下である

- 借入額の総額が300万円を超えている

- 借金を完全になくしたい

- 毎月の返済額を大幅に減らしたい

キャッシングの一本化に向いていないのは、今借りているのが全て銀行カードローンの人です。

借入額が100万円以下で全て銀行カードローンから借りている場合、他の銀行カードローンへ一本化しても金利はそれほど変わらない場合が多いです。

年収が低い人や既存の借入額が300万円を超えている人は、おまとめ利用の審査には通らない可能性が高いです。

低金利のカードローンに乗り換えても、毎月の返済額を今よりも大幅に減らすと、返済期間が長くなり結局は同じくらいの利息を支払うことになります。

借金を一本化して利息を減らしたいのなら、毎月の返済額を今と同等にするか、少し減らすぐらいにするのがおすすめです。

銀行で借金をまとめた時の金利

たとえば複数の消費者金融から合計150万円借りている人が、銀行カードローンに乗り換えた場合で考えてみます。

銀行カードローンは、限度額ごとに金利が決められていますが、限度額が150万円になると金利が10.0%以下になることもあります。

| 金融機関 | 限度額 | 金利 |

|---|---|---|

| ソニー銀行 | 150万円 | 年9.0% |

| りそな銀行 | 150万円 | 年11.5% |

| 住信SBIネット銀行 | 100~200万円 | 年11.99% |

| 三井住友銀行 | 100万円超~200万円以下 | 年10.0~12.0% |

| PayPay銀行 | 150~200万円未満 | 年12.0% |

| auじぶん銀行 | 110~200万円 | 年9.0~13.0% |

| イオン銀行 | 100~190万円 | 年8.8~13.8% |

| 楽天銀行 | 100~200万円未満 | 年9.6~14.5% |

上限金利が低い順に並べています。おまとめローンで銀行を比較する時は、上限金利が低い銀行に注目するのがよいでしょう。

この中で、限度額150万円で最も金利が低くなる可能性があるのは「イオン銀行」です。

しかし、イオン銀行は金利に幅があり上限金利が高く設定されているため、実際に限度額150万円になっても金利が高くなることもあります。

おまとめや借り換えローンを利用する時は、乗り換えることで総返済額や利息が減るのかを確認して下さい。

金利が下がっても返済期間が伸びると、総返済額が増える可能性があります。

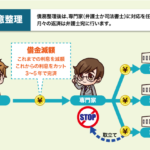

おまとめローンよりも債務整理?

おまとめローンで借金を一本化して、しっかり返済できれば良いのですが、複数の消費者金融から借金している時点で、支払いはかなり厳しい状態だと思います。

おまとめローンを利用することで、少しは支払いが楽になっても、最終的に延滞するようでは意味がありません。

どうしても返済できない人は債務整理を検討してもいいと思います。

債務整理は、自己破産だけではなく、任意整理、特定調停、民事再生などの手続きがあります。

債務整理することで、信用情報機関に事故情報(異動情報)が載るので、その後の借金やローンが難しくなりますが、返済できないのなら同じことです。複数の消費者金融から借金している時点で、かなり危ないと思ったほうが良いでしょう。

債務整理しか道が無い人は弁護士や司法書士に相談し、事故情報を作りたくない人や返済額を減らせば返していけるという人は、おまとめローンを検討するのがよいと思います。

おまとめローンの種類

おまとめローンは銀行や消費者金融が提供しています。

- おまとめローンの種類

-

- 銀行カードローンでまとめる

- 銀行のおまとめ専用ローンでまとめる

- 消費者金融のおまとめローンでまとめる

おまとめローンは、既に借り入れがある人が対象になりますが、派遣社員やアルバイト、パート主婦などでも利用できます。

おまとめローンも借り換えローンも基本的に同じ商品ですが、借り換えローンは1社からの借り換えのみしか認められていない場合もあります。

銀行カードローンのおまとめ利用

銀行系カードローンは、総量規制の対象外なので、年収の3分の1を超える額を借りることもできます。

消費者金融A社から50万円、B社から50万円、銀行系カードローンから100万円借りている年収300万円の人が、銀行系カードローンに一本化することもできます。

PayPay銀行や住信SBIネット銀行などの限度額が大きく金利が低いカードローンがおまとめや借り換えに向いています。

- 低金利のカードローン

-

- 住信SBIネット銀行:年1.89~14.79%

- イオン銀行:年13.8~13.8%

- 東京スター銀行:年1.5~14.6%

銀行にはおまとめ専用ローンもありますが、審査に時間がかかる割に金利は大して低くないので、銀行カードローンのおまとめ利用がおすすめです。

銀行カードローンの場合、始めから限度額が大きくなることがあります。おまとめローンとしての利用ということなら相談に乗ってくれることもあります。

限度額が高いほど金利は下がるので、申込み確認の電話の時にでも限度額や金利について相談してみましょう。

※2017年に銀行の過剰融資が問題となり、カードローンのおまとめ利用を禁止する銀行が増えています。メガバンクのカードローンをおまとめ利用するのは難しいかもしれません。

銀行のおまとめ専用ローン

東京スター銀行などの一部の銀行は、おまとめ専用のローン商品を提供しています。

消費者金融よりも金利が低くなりますが、審査が厳しいので審査に通るのが難しいかもしれません。

おまとめ専用ローンは、借入金は他社の返済にしか使えないため、申込時に他社借入証明書を提出する必要があります。

他社借入金はカードローン会社が返済するか、利用者が返済し返済証明書を提出します。

おまとめ専用ローンは、審査に時間がかかり必要書類も多いため、借入するまでに1ヶ月以上かかる場合もあります。

おまとめ専用ローンは金利が特に有利というわけではないので、まずは銀行カードローンのおまとめ利用を検討するのがよいと思います。

消費者金融のおまとめローン

消費者金融のおまとめローンは、「貸金業法に基づく計画返済支援おまとめローン」と呼ばれるものです。

消費者金融からの借金は、総量規制の対象となるため、最高でも年収の3分の1までしか借りることができません。

しかし、顧客に一方的に有利になる借り換えなら、年収の3分の1を超える額でも借りることができます。

そのため、消費者金融のおまとめローンで、一本化できる可能性があります。

プロミス、アイフルなどがおまとめローン商品を提供しています。

消費者金融のおまとめローンは金利が高いです。借金をまとめて1社から100万円以上の借り入れになったのに、金利は15%だったということでは意味がありません。

- 消費者金融のおまとめローン

-

- プロミスのおまとめローン:実質年率6.3~17.8%

- アイフルのおまとめMAX:実質年率12.0~15.0%

- アイフルのかりかえMAX:実質年率12.0~17.5%

下限金利が銀行ほど低くないので、仮に数百万円の借り入れができても一桁台の金利が適用されるのは難しいかもしれません。

おまとめローン融資の流れ

- おまとめローンで借りるときの流れ

-

- D社におまとめローンの申込み

- 借り入れ審査

- 審査結果⇒OK⇒契約

- 既存の借入先A、B、C社へ全額返済

- D社へ返済開始

東京スター銀行のおまとめローンのように、現在の借入先の証明や、返済後の証明が求められる場合もありますが、住信SBIネット銀行やPayPay銀行のように、通常のカードローンをおまとめ利用することもできます。

証明書の提出が必要になる場合、借入限度額は現在の借入額の総額となり、新たに借入することは難しくなります。

住信SBIネット銀行なら、借り入れの証明が必要なくて、限度額内で新たに借入することもできます。

複数の金融機関から借りると、返済日も複数になりますが、1社からの借り入れになれば、返済日が1つになるので、お金の管理が楽になります。

自己破産などの債務整理ではないので、個人信用情報に傷がつくこともありません。金利が下がれば返済していける人は、銀行カードローンのおまとめ利用がお勧めです。

既存の借り入れに対する返済は自分で行う

銀行カードローンのおまとめ利用の場合、既存の借り入れに対する返済は自分で行うことになります。

おまとめ利用するカードローンの審査に通ったら、契約後に借り入れして、借りていたところに全額返済しましょう。

完済した既存のカードローンは解約した方がよいと思います。返済するとまた借り入れできてしまいますが、新たな借り入れはせずにおまとめした一社の返済に集中します。

銀行カードローンのおまとめ利用なら、返済している最中でも限度額内で何度も借りることができます。

ただ、またすぐに借りてしまうと借金が膨らんでいくので、完済するまでは新たな借り入れはしない方が良いかもしれません。

おまとめ利用者の新たな借り入れはNG?

おまとめローンは、借金が無くなるわけではないので、新たな借入先への返済は続きます。

借金が減ったからと言って別の借り入れをしては意味がありません。

おまとめ専用ローンを利用した場合、新たな借り入れをすると、おまとめローンで借りた分は一括返済を求められることがあります。

まとめた後に、また別の借金をしてしまうと全く意味がないので、おまとめローンの審査に通り借金を減らせても安心感は持たないほうがよいと思います。完済するまでは気を緩めてはいけません。

銀行カードローンをおまとめ利用する場合、限度額内で新たに借入することは可能です。

たとえば3社の消費者金融から借りている人が、銀行カードローンから借りたお金で消費者金融からの借り入れを全て返済し、1社の銀行カードローンを使い続けることもできます。

新たに借りられる状態だとまた借金してしまいそうという方は、おまとめ専用ローンが良いかもしれません。

扱っている所が少ないですが、東京スター銀行やイオン銀行が扱っています。(おまとめ専用ローンでも新たな借り入れが可能な場合もあります)

おまとめローンのメリット

- 金利が低く抑えられる

- 毎月の返済額を減らせる

- 総返済額を減らせる

- 毎月の返済日を1つにできる

- 精神的な負担を減らせる

- 個人信用情報に傷がつかない

- 総量規制の対象外

- 借金が無くなるわけではない

- 審査が厳しい

- 総返済額が増える可能性がある

- 新たな借り入れがしにくくなる

おまとめローンは、借金を一社にまとめることで金利が下がり、返済額を減らせるのが一番のメリットです。

借入先が1つになることで、毎月の返済日も1つになるので、お金の管理もしやすくなります。返済日が1つになると精神的にも楽ですよね。

おまとめ利用者の声を聞くと、精神的な負担が小さくなるのが思った以上に大きいようです。

借金は減りますが、任意整理や特定調停のような債務整理ではないので、個人信用情報に傷が付くことはありません。既存のカードローンを解約して一社にすれば、信用度は上がります。

おまとめローンのように、「利用者に一方的に有利になる借り換え」は総量規制の例外なので、消費者金融のおまとめローンでも年収の3分の1超の借り入れが可能です。

おまとめローンのデメリット

- 金利が低く抑えられる

- 毎月の返済額を減らせる

- 総返済額を減らせる

- 毎月の返済日を1つにできる

- 精神的な負担を減らせる

- 個人信用情報に傷がつかない

- 総量規制の対象外

- 借金が無くなるわけではない

- 審査が厳しい

- 総返済額が増える可能性がある

- 新たな借り入れがしにくくなる

おまとめローンは、通常のキャッシングやカードローンよりも審査が厳しくなります。多重債務者に対して有利な条件で貸し出すわけですから、カードローン会社も慎重になります。

既存の借入額が大きいほど審査は厳しくなります。年収が低い人でも銀行カードローンなら高額融資が期待できますが、年収に対して借金が大きすぎると審査に通るのは難しくなります。

総返済額が増える可能性

注意しなければいけないのが、毎月の返済額が減っても、返済期間が延びることで、トータルの返済額が増えてしまうケースです。

おまとめ前

借入総額:300万円

金利:15%

返済期間:3年

月々返済額:104,000円

総返済額:374万円

おまとめ後

借入額:300万円

金利:12%

返済期間:5年

月々返済額:66,000円

総返済額:400万円

このように、金利が下がり毎月の返済額が減っても、返済期間が伸びると総返済額は増える可能性があります。

金利と毎月の返済額が減って喜んでいたら、トータルでは損をしていたということもあります。リボ払いは返済期間がポイントになります。

おまとめローンは総量規制の例外

消費者金融などの貸金業者から借金する場合、総量規制の対象になるので、年収の3分の1までしか借りれず、50万円超の借り入れには収入証明が必要になります。

しかし、おまとめローンのように、「借りる側に一方的に有利になる借り換え」は総量規制の例外に該当するため、年収の3分の1を超える借り入れも可能になります。

借金が無くなるわけではないので、毎月の返済は続きます。また、借金が半分になったり、3分の1になることはありません。新たな借入先の金利にもよりますが、5~10%ほどの減額になることが多いと思います。

プロミス、アイフルなどの消費者金融もおまとめローン商品を提供しています。金利は銀行よりも高いのであまりお勧めはできませんが、銀行カードローンの審査に落ちた人は検討しても良いかもしれません。

SMBCモビットは専用のおまとめローンはありませんが、限度額が最高800万円と大きく、下限金利が3.0%と低くなっています。総量規制の影響は受けますが、年収が高い人はSMBCモビットのおまとめ利用も可能です。

※おまとめローンは、悪徳業者が悪用しているケースがあります。審査が甘かったり、極端に金利が低い場合には注意しましょう。

銀行から銀行へ乗り換える時は金利に注意

借金を一つにまとめたい人の多くが消費者金融から借りている人です。

消費者金融は金利が高いので、銀行ローンに乗り換えることで金利が下がります。

しかし、銀行から銀行へ乗り換える時は金利が下がらない可能性もあります。

- おまとめの意味がない事例

-

銀行Aからの借入:50万円(金利10.0%)

銀行Bからの借入:50万円(金利12.0%)

銀行Cからの借入:50万円(金利14.5%)

↓

銀行Dにまとめる:150万円(金利12.0%)

こういったおまとめの場合、借金が一つになることで精神的な負担は小さくなりますが、金利面ではメリットがありません。

3社から借りている人で、銀行が2社、消費者金融が1社という場合も、乗り換えで金利が下がらない可能性があります。

銀行カードローンは限度額によって適用される金利が決まっており、限度額が100万円を超えると金利は10%ほどになることもあります。

実際の借入額が少なくても低金利が適用されているかもしれません。借金を一つにまとめたい人は、まずは、今借りているお金の金利がどれくらいなのかを知る必要があります。

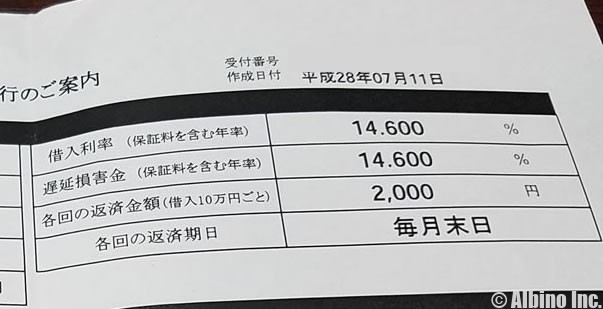

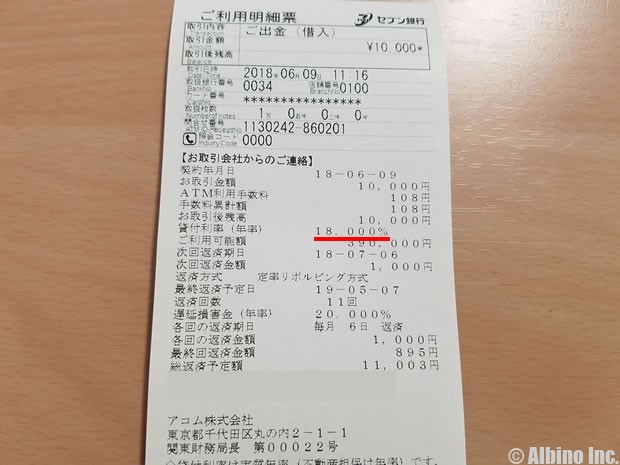

これは、私が三菱UFJ銀行カードローンの契約をした時に発行された用紙です。限度額や金利が書かれています。

これはプロミスの会員サイトの契約情報です。カードローンの会員サイトでも金利が確認できます。

金利は、契約書や利用明細にも書かれています。

銀行カードローンは、利用明細や会員ページには金利の記載がないことが多いので、金利がわからない人はコールセンターに電話して自分の金利を確認しましょう。

今の金利が既に低い人は、一本化しても金利が変わらない、もしくは上がってしまう場合もあります。

消費者金融から銀行へ乗り換える場合は問題ありませんが、銀行から銀行へ乗り換える場合は、乗り換え後に金利が下がるのかを確実にチェックして下さい。

PayPay銀行カードローンの金利

| 利用限度額 | 金利(年率) |

|---|---|

| 100万円未満 | 18.0% |

| 100万円以上150万円未満 | 15.0% |

| 150万円以上200万円未満 | 12.0% |

| 200万円以上250万円未満 | 10.0% |

| 250万円以上300万円未満 | 8.0% |

| 300万円以上400万円未満 | 6.5% |

| 400万円以上500万円未満 | 6.0% |

| 500万円以上600万円未満 | 5.5% |

| 600万円以上700万円未満 | 5.0% |

| 700万円以上800万円未満 | 4.0% |

| 800万円以上900万円未満 | 3.5% |

| 900万円以上1,000万円未満 | 3.0% |

| 1,000万円 | 2.5% |

PayPay銀行にはおまとめ専用ローンはありませんが、カードローンをおまとめ利用することもできます。

100万円未満の限度額では、消費者金融と同等の金利になります。限度額が150万円以上になると、銀行の中でも低金利の水準になります。

PayPay銀行カードローンで一本化するのに向いているのは、他社借入額が合計150万円以上の人です。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |