過払い金請求してみた!ブログ体験談をもとに返還訴訟の流れを解説

過払い金返還請求訴訟が始まった2006年から10年以上が経過し、時効を迎える人も増えていますが、今でも消費者金融は過払い金を返還しています。

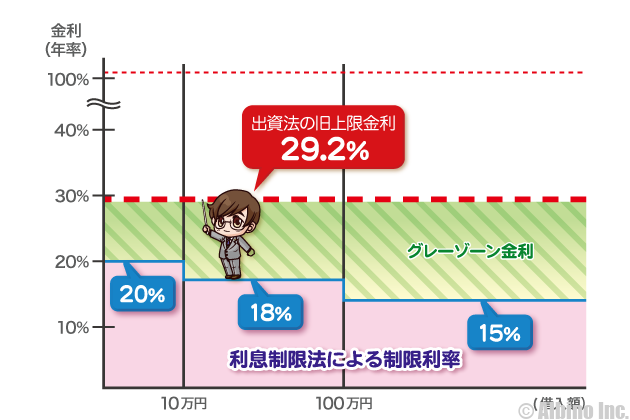

2006年に利息制限法の上限金利である年20.0%を超える金利は違法との判決が出たことで、それまで出資法の上限金利である年29.2%の金利を支払っていた人でも最高20%までの金利となり、差額を返還してもらえることになりました。

これがいわゆる過払金返還請求ですが、過払金返還請求の民法上の時効は『最後の取引から10年』なので、過払金返還請求訴訟は徐々に減ってきています。

本人に代わって過払金返還請求ができるのは、弁護士または司法書士のみです。

弁護士や司法書士でもそれぞれ得意分野があるので、過払金返還請求に慣れていない人に依頼してしまうと裁判が上手く進まない可能性があります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

今でも過払い金返還請求できる人

過払い金返還請求できるのは、最後の取引から10年です。

2010年6月に改正貸金業法が完全施行され、それから10年以上経過しているにもかかわらず、いまだに過払金に関するCMが流れているのは不思議に感じるかもしれません。

しかし、場合によっては現在でも過払い金返還請求訴訟でお金を取り戻すことはできます。

まだまだ流れる「過払い金」CMの謎、バブルを生んだ最高裁判決から17年 いつまで続くのか?

過払い金返還請求の対象となるグレーゾーン金利での貸し付けが行われなくなってから13年以上が経過しているにもかかわらず、今でも過払い金請求ができるのはなぜか。

消費者訴訟に詳しい池田誠弁護士によると、現在、過払い金返還請求ができるのは、グレーゾーン金利で貸金業者からお金を借りたことがあり、その返済が終わった後も同じ業者(合併等によって別法人になっているものを含む)から借り入れと返済を繰り返しており、最後の取引から10年たっていない人に限られるという。

以下の3点を満たしていると、過払い金請求訴訟に勝てる可能性があります。

- 過払い金請求できる条件

-

- 消費者金融やクレジット会社などの貸金業者から年率20%を超える金利で借りたことがある

- その後も継続して同じ業者から借り入れと返済を繰り返している

- 最後の取引から10年経過していない

現在の契約による借り入れが年20.0%以下だったとしても、過去に同じ業者から年20.0%超で借りたことがあれば、返還請求権の時効は消滅していないと考えられるためです。

ただ、年20.0%超で借りていたときの契約と、年20.0%以下で借りていたときの契約が一連・一体のものと評価されなければいけないので簡単にお金が取り戻せるわけではありません。

実際にお金が取り戻せるかは訴訟を起こしてみないとわかりませんが、上記に該当する人は弁護士に相談してみてもよいと思います。

過払い金返還請求してみた

借金800万円を債務整理で減らした!【任意整理の体験談】

任意整理体験談の中で詳しく書いていますが、このときの過払い金返還請求の流れを簡単に解説します。

過払い金返還請求の流れ

過払い金返還請求は、返してもらう権利を主張するので、簡単な手続きだと言われることがあります。しかし、現実問題として、過払い金返還請求に対応しきれないことから倒産した武富士のような消費者金融もあるように、債務者への満額返還は厳しくなっています。

全額返還してもらうことを主張しすぎて長期化したり、多くの手間を要してしまうこともあり、思った様な結果が得られないこともあります。

過払い金返還請求は、自分で手続きすることも可能ですが、債務整理の専門家に頼むことで、債権者の柔軟な対応や、お互いの妥当な妥協点で話がまとまることもあります。

過払い金返還請求を弁護士や司法書士に依頼したときに、どのような流れで進むのかまとめてみました。

依頼と受任

過払い金返還請求を本人に代わって交渉してもらうには、弁護士や司法書士に依頼しなければなりません。家族や知人であっても、本人の代わりに債権者へ過払い金返還請求をすることはできないのです。

債権者ごとの個別の金額が、140万円を超えない範囲なら司法書士でも代理交渉できます。しかし、140万円を超える金額になると、司法書士は債権者と交渉する権利がありませんので、弁護士に依頼することになります。

ただし、書類作成や助言・質問などのアドバイスを受けて債務者本人が手続きすることは可能です。

過払い金返還請求の依頼は、原則として本人からしかできません。※本人の体調が悪く動けなかったり、他界している場合には、本人以外の身内の方からでも依頼を受けることもあります。

2016年9月14日の読売新聞によると「大阪の弁護士が無断で過払い金請求手続き」と、非常に珍しく、極めて悪質な事件がありました。

弁護士が面識のない債務者6人の時効間近の過払い金返還手続きを無断で行ったのです。本来、本人確認をせずに依頼を受けることはあり得ないことで、この弁護士は軽率すぎるとの見解から懲戒処分になる可能性があります。

貸金業者へ取引履歴開示請求

弁護士や司法書士が依頼を受けると、過払い金返還請求を受任したことを債権者へ知らせるために「受任通知」を送付します。

平成〇年〇月〇日

債権者 各位

受任通知

〒〇〇〇-〇〇〇〇

住所〇〇法律事務所

弁護士 〇〇〇〇

冠省

当職は、この度、後記依頼人から依頼を受け、過払い金返還の任に当たることになりました。

1 正確な負債状況を把握するため、同封の債権調査票に依頼者の貴社との取引経過の全てをご記入の上ご返送下さい。貴社の計算書または取引経過表がある場合はそれをお送り下さい。過去に取引がある場合は、完済分も含め当初からの経過全てを開示して下さい。

2 本件についてのご連絡は、上記弁護士宛にお願い致します。

<依頼者の表示>

住所/氏名/生年月日

以上ご通知申し上げるとともに、ご理解ご協力下さいますよう併せてお願い申し上げます。

草々

このときに、返済しなければならない借金が残っている場合には、取り立てがストップします。受任通知の中で、これまでの借り入れ状況をまとめた「取引履歴」を開示するよう一文も記載します。

開示請求から取引履歴が開示されるまでの期間の目安は、L社とA社は約1~3週間、P社は約2~3週間、O社やC社は約3~4週間、S社は約3ヶ月と各社違いがあります。

信販系の方が、内容の把握や確定までに時間を要する傾向にありますが、多くの場合は1ヶ月程で開示されます。

利息制限法による再計算

債権者から開示された取引履歴をもとに、いくら払い過ぎたのか引き直し計算をします。

旧出資法で許されていた29.2%の上限金利を利息制限法の法定利息に引き直して計算します。過払い金が返還されるときには、年5%を加えて請求することが可能で、利息充当方式と棚上げ方式(利息非充当方式)の2つの計算方法があります。

貸金業者への過払い金の返還請求

過払い金額が決定したら、債権者へ請求書を送付します。

平成〇年〇月〇日

株式会社〇〇〇

代表取締役〇〇〇〇

〒〇〇〇-〇〇〇〇

住所〇〇法律事務所

弁護士 〇〇〇〇

不当利得返還請求通知書

冠省

当職は、下記の者の代理人として、以下、ご通知申し上げます。

<記>

氏名/生年月日/口座番号

貴社と通知人との金銭消費貸借取引について、開示された取引履歴をもとに、利息制限法所定の制限利率に従って引き直し計算させて頂いたところ、別紙記載の通り、通知日現在、過払い金〇〇円及び未払い過払利息〇〇円が生じております(過払い利息年5%)。

よって、通知人は、貴社に対し、上記の過払い金につき返還の請求をします。本書面到達後2週間以内に、通知人代理人名義の普通口座〇〇銀行〇〇支店(店番000)口座番号〇〇〇口座名義〇〇〇に振り込み送金する方法にてお支払い下さい。

万一、期限内にお支払いがない場合には、民事訴訟にて請求致します。やむを得ず、訴訟となった場合は、上記金額に加えて、遅延損害金、訴訟費用も含めてご請求させて頂くことを念のため申し添えます。

草々

業者と交渉

請求する意思表示を行った後に、債権者と弁護士(または司法書士)が直接電話で詳細についてやり取りします。

債権者と債務者の計算に差が出た場合には、交渉期間が長引くため成立までに長期間かかる可能性があります。

貸金業者によって異なるため、全てに当てはまる訳ではありませんが、相手から端数切捨てや過払い利息の減額で和解案を提示された場合には、その金額で納得すれば短い期間で成立することもあります。

通常、弁護士や司法書士に委任してから、実際に過払い金が返還されるまでの期間は3~7ヶ月程です。

交渉の成立不成立

交渉により和解契約が成立すると和解書または合意書を取り交わし、2~4ヶ月程で過払い金が返還されます。和解書や合意書には、支払金額・振り込み方法・金融機関の口座等について記載します。

交渉が不成立で終わると、調停や訴訟による法的手段を取ることになります。裁判所で行うことになると、最初に弁護士や司法書士に依頼してから返還されるまで、1年程かかることがあります。

話がスムーズにまとまるか、裁判になるかによって、過払い金が返還されるまでの期間は大幅に違ってきます。

過払い金返還請求が実際に支払われるのは、消費者金融や信販会社の意向が大きく影響したり、経済状況や時代的な傾向などによっても対応が随時変わるので、債務整理の専門家である弁護士や司法書士に委任することをおすすめします。

過払い金の基礎知識

過払い金は、本来払わなくていいお金を払い過ぎてしまったので、返還してもらうことができます。

金銭の消費賃借契約は、利息制限法で定められている上限金利を守らなければなりません。

利息制限法では、借入金額によって異なる「10万円未満:年20%」「100万円未満:年18%」「100万円以上:年15%」の上限金利が設けられています。しかし、以前の出資法では上限金利を29.2%としていたため、利息制限法ではなく出資法を適用する消費者金融やクレジットカード会社が多くありました。

出資法の29.2%と利息制限法の20%の間の金利は、黒(違反)とも白(順守)とも判断されずに曖昧に許されていたことから、グレーゾーン金利と呼ばれていました。

最高裁判所で、「利息制限法に違反する金利は制限超過部分を認めない」と判決が出されたことで、法的にも違法なことが認知されるようになりました。

利息制限法の制限利率を超えるグレーゾーン金利は違法であると判断された後、貸金業法・出資法・利息制限法は見直され改正したことにより、それまでグレーゾーン金利で返済していた債務者は、払い過ぎたお金を返してもらえるようになりました。

もともと利息制限法を超えるグレーゾーン金利を設定していないSMBCモビットなどの消費者金融や銀行カードローンでは、過払い金が発生することはありません。2010年以降にはほとんどの消費者金融が上限金利を引き下げているため、過払い金が発生する可能性は低くなります。

大手消費者金融の利息返還額

金額は減りましたが、現在でも過払金返還請求に対する利息の返還は行われています。

貸金業者側がもらいすぎた分を消費者に返還しているものです。

| 利息返還 損失引当金 |

アコム | プロミス | アイフル |

|---|---|---|---|

| 22年度末 | 57,723 | 23,000 | 17,383 |

| 21年度末 | 86,200 | 25,600 | 24,594 |

| 20年度末 | 56,741 | 27,000 | 12,913 |

| 19年度末 | 87,600 | 30,000 | 25,033 |

※決算資料より ※単位:百万円

利息返還損失引当金というのは、これからの利息返還にあわせて先に損失額を確保しておくものです。利息返還を行い引当金残高が減ってくると、引当金を増やします。

2022年度期末(2023年3月時点)の引当金残高は、アコムで577億円、SMBCコンシューマーファイナンス(プロミス)で230億円、アイフルで173億円にのぼります。

過払金返還請求の件数は減少していますが、今でも返還を行っています。

アイフルは貸付額が少ないこともあり、返還額も他の2社と比べて少ないですが、大手消費者金融で唯一銀行グループに属していないので、事業再生ADR(裁判外紛争解決手続)により立ち直ってきた経緯があります。

過払金返還請求件数の推移

大手消費者金融は、毎月の過払金返還請求件数を発表しています。

単位:百万円

| アコム | SMBCCF | アイフル | |

|---|---|---|---|

| 13年10月 | 6,400 | 5,900 | 6,000 |

| 13年11月 | 5,600 | 6,100 | 6,000 |

| 13年12月 | 5,500 | 6,000 | 6,000 |

| 14年01月 | 5,000 | 4,900 | 5,500 |

| 14年02月 | 5,900 | 4,800 | 4,100 |

| 14年03月 | 6,400 | 5,700 | 5,600 |

| 14年04月 | 6,500 | 5,900 | 5,900 |

| 14年05月 | 6,200 | 5,800 | 5,800 |

| 14年06月 | 6,600 | 6,600 | 5,800 |

| 14年07月 | 7,100 | 6,500 | 6,000 |

| 14年08月 | 5,900 | 5,600 | 5,300 |

| 14年09月 | 7,800 | 5,200 | 5,600 |

| 14年10月 | 7,500 | 7,800 | 7,300 |

| 14年11月 | 6,000 | 5,200 | 4,600 |

| 14年12月 | 6,300 | 5,500 | 6,800 |

| 15年01月 | 4,900 | 5,600 | 5,400 |

| 15年02月 | 6,900 | 5,400 | 4,300 |

| 15年03月 | 7,900 | 6,200 | 6,400 |

| 15年04月 | 6,500 | 6,600 | 6,400 |

| 15年05月 | 5,500 | 5,900 | 5,600 |

| 15年06月 | 6,400 | 6,400 | 5,600 |

| 15年07月 | 6,100 | 5,700 | 5,300 |

| 15年08月 | 5,300 | 5,400 | 4,800 |

| 15年09月 | 6,600 | 4,800 | 4,600 |

| 15年10月 | 6,700 | 5,500 | 5,100 |

| 15年11月 | 6,000 | 5,700 | 5,000 |

| 15年12月 | 5,800 | 5,400 | 5,100 |

| 16年01月 | 4,700 | 4,900 | 5,000 |

| 16年02月 | 6,200 | 4,800 | 4,100 |

| 16年03月 | 6,400 | 5,700 | 4,800 |

| 16年04月 | 5,500 | 5,200 | 4,400 |

| 16年05月 | 5,600 | 4,500 | 4,200 |

| 16年06月 | 5,800 | 5,600 | 4,200 |

| 16年07月 | 4,900 | 4,700 | 3,800 |

| 16年08月 | 4,700 | 4,600 | 3,800 |

| 16年09月 | 4,800 | 3,900 | 3,500 |

| 16年10月 | 4,600 | 4,100 | 3,500 |

| 16年11月 | 4,900 | 4,000 | 3,400 |

| 16年12月 | 5,200 | 4,000 | 3,500 |

| 17年01月 | 4,500 | 3,400 | 3,200 |

| 17年02月 | 5,200 | 4,000 | 2,300 |

| 17年03月 | 5,000 | 4,700 | 3,400 |

| 17年04月 | 3,600 | 4,100 | 3,700 |

| 17年05月 | 3,400 | 3,500 | 3,500 |

| 17年06月 | 3,400 | 3,400 | 2,900 |

| 17年07月 | 2,800 | 2,700 | 2,200 |

| 17年08月 | 2,500 | 2,700 | 2,200 |

| 17年09月 | 2,800 | 2,500 | 1,900 |

| 17年10月 | 2,700 | 2,100 | 1,700 |

| 17年11月 | 4,100 | 1,900 | 1,500 |

| 17年12月 | 2,300 | 2,300 | 1,800 |

| 18年01月 | 2,000 | 1,700 | 1,900 |

| 18年02月 | 2,200 | 1,500 | 1,200 |

| 18年03月 | 2,500 | 1,800 | 1,300 |

| 18年04月 | 2,400 | 2,100 | 1,400 |

| 18年05月 | 2,600 | 2,300 | 1,400 |

| 18年06月 | 2,500 | 2,100 | 1,600 |

| 18年07月 | 2,400 | 2,000 | 1,600 |

| 18年08月 | 2,300 | 2,100 | 1,700 |

| 18年09月 | 2,000 | 1,600 | 1,500 |

| 18年10月 | 2,400 | 1,900 | 1,400 |

| 18年11月 | 2,200 | 1,900 | 1,200 |

| 18年12月 | 1,800 | 1,600 | 1,100 |

| 19年01月 | 2,000 | 1,600 | 900 |

| 19年02月 | 2,200 | 1,400 | 900 |

| 19年03月 | 2,300 | 1,800 | 1,000 |

| 19年04月 | 2,200 | 1,900 | 1,100 |

| 19年05月 | 2,100 | 1,700 | 1,200 |

| 19年06月 | 2,300 | 1,800 | 1,100 |

| 19年07月 | 2,300 | 2,000 | 1,200 |

| 19年08月 | 1,900 | 2,000 | 1,100 |

| 19年09月 | 2,000 | 1,400 | 1,000 |

| 19年10月 | 2,000 | 1,600 | 1,100 |

※月刊消費者信用2015年1月号~2020年1月号

2006年に改正貸金業法が定められてからは、実質的に過払い金は発生していないはずですが、過払金返還請求自体はまだ行われています。

全体的に見ると減少傾向にあり、2017年からは大幅に減少しています。

過払金返還請求が貸金業者の業績を圧迫していることは確かですが、過去に行っていた利息制限法を超える利息の請求が原因なので仕方ありません。

ただ、当時はグレーゾーン金利として、一応OKだったものが、最高裁の判決により過去に遡ってNGと言われてしまうのは、厳しすぎる気もしますね。

過払金返還請求訴訟が行われるようになったのが2006~2007年です。過払い金返還請求権は完済から10年で消滅時効を迎えますが、引き続き返済していた人は借り入れから10年で時効を迎えるわけではありません。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者

-

とと -

株式会社アルビノの専属ライター。ライター歴6年。FPマネー学では、主にふるさと納税の記事を執筆しています。

ふるさと納税は毎年利用していて、今までに牛肉や鶏肉、マグロ、野菜などの生鮮食品を中心に、たくさんの特産物を返礼品で受け取りました。

介護職員初任者研修(旧ヘルパー2級)の資格保有。夫と子ども3人の5人家族。

この記事の監修者

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |