貸金業務取扱主任者試験の合格率と難易度【2022】

令和4年度(第17回)の貸金業務取扱主任者試験は、受験者数11,536人、合格者数2,644人で、合格率は26.6%です。

貸金業に従事する人が受ける試験で、合格率は30%以下なので難易度は高いと言えます。

貸金業務取扱主任者資格試験は、毎年7月に申込受付が開始され、試験日は11月です。

貸金業務取扱主任者は、貸金業を営むものが、事業所に設置しなければいけない責任者のことです。

貸金業務取扱主任者は国家資格で、資格試験に合格し主任者登録を完了した者が貸金業務取扱主任者になれます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

貸金業務取扱主任者資格試験とは

貸金業者がグレーゾーン金利で低所得者に融資しすぎたことで、多重債務になりクビが回らなくなる人が増えました。

そこで2006年(平成18年)に貸金業法が改正され、グレーゾーン金利の撤廃や総量規制などが行われました。

同時に貸金業の適正化を図るために、「貸金業務取扱主任者資格」を創設し、2010年(平成22年)6月以降は、営業所50人につき最低1人、貸金業務取扱主任者資格試験に合格し登録を完了した貸金業務取扱主任者を置かなければいけなくなりました。

試験は貸金業法第24条の8の規定に基づき、日本貸金業協会を指定試験機関として実施する国家試験です。

2010年以前は、研修により取得できる民間資格でしたが、2010年から新たに国家資格として制度がスタートしました。

貸金業務取扱主任者資格試験の概要

| 貸金業務取扱主任者資格試験 | |

|---|---|

| 試験方式 | 筆記試験 |

| 問題数 | 50問 |

| 出題形式 | 4択 |

| 解答方式 | マークシート |

| 試験時間 | 2時間 |

| 申込受付期間 | 7月上旬~9月上旬 |

| 試験日 | 11月中旬~下旬の休日 |

| 合格発表日 | 1月中旬頃 |

| 合格発表方法 | 合格通知の発送、日本貸金業協会ホームページに掲載 |

| 試験地 | 全国17地域(札幌、仙台、千葉、東京、埼玉、横浜、高崎、名古屋、金沢、大阪、京都、神戸、広島、高松、福岡、熊本、沖縄) |

| 申込方法 | インターネット、郵送 |

| 受験料 | 8,500円 |

| 決済方法 | クレジットカード、銀行振込、コンビニ決済 |

年に1回しか行われない試験なので、不合格になった場合は、1年待たなければなりません。

貸金業の業務に従事する人が必ず持たなければいけない資格ではありませんが、何年間も落ち続けていて毎年受けているような人もいます。

合格率と合格基準点

| 平成23年 | 平成24年 | 平成25年 | 平成26年 | |

|---|---|---|---|---|

| 申込者 | 12,300人 | 11,520人 | 11,021人 | 11,549人 |

| 受験者 | 10,966人 | 10,088人 | 9,571人 | 10,169人 |

| 合格者 | 2393人 | 2599人 | 2,688人 | 2,493人 |

| 合格率 | 21.8% | 25.8% | 28.1% | 24.5% |

| 合格基準点 | 27問 | 29問 | 30問 | 30問 |

| 平成27年 | 平成28年 | 平成29年 | 平成30年 | |

| 申込者 | 11,585人 | 11,639人 | 11,680人 | 11,420人 |

| 受験者 | 10,186人 | 10,139人 | 10,214人 | 9,958人 |

| 合格者 | 3178人 | 3095人 | 3,317人 | 3,132人 |

| 合格率 | 31.2% | 30.5% | 32.5% | 31.5% |

| 合格基準点 | 31問 | 30問 | 34問 | 32問 |

| 令和元年 | 令和2年 | 令和3年 | 令和4年 | |

| 申込者 | 11,460人 | 11,885人 | 11,926人 | 11,536人 |

| 受験者 | 10,003人 | 10,533人 | 10,491人 | 9,950人 |

| 合格者 | 3,001人 | 3,567人 | 3,373人 | 2,644人 |

| 合格率 | 30.0% | 33.9% | 32.2% | 26.6% |

| 合格基準点 | 29問 | 33問 | 31問 | 28問 |

※日本貸金業協会「試験の結果について」

合格率は年によって差が見られますが、30%ほどの年が多いです。

難関資格とは言えませんが、簡単に受かる試験でもありません。毎年合格点が異なりますが、50問中30問以上正解すると合格できる可能性が高いです。

受験資格がないので、金融業に携わる人以外の人が受けるケースも多いですが、貸金業に何年間も勤めている人が勉強せずに受験すると落ちる可能性が高いです。

出題範囲

法及び関係法令に関すること

| 関係法令 |

|---|

| 貸金業法 |

| 貸金業法施行令 |

| 貸金業法施行規則 |

| 出資の受け入れ、預かり金及び 金利等の取り締まりに関する法律 |

| 利息制限法 |

| 貸金業者向けの総合的な監督指針(金融庁) |

| 事務ガイドライン |

| 貸金業の業務運営に関する自主規制基本規則 |

| 紛争解決等業務に関する規則 |

| 紛争解決等業務に関する細則 |

| 貸金自粛対応に関する規則 |

貸付け及び貸付けに付随する取引に関すること

| 関係法令 | 法分野 |

|---|---|

| 民法 | 民事法 |

| 商法 | |

| 会社法 | |

| 保険法 | |

| 手形法・小切手法 | |

| 電子記録債権法 | |

| 動産及び債権の譲渡の対抗要件に 関する民法の特例等に関する法律 |

|

| 電子消費者契約及び電子承諾通知に 関する民法の特例に関する法律 |

|

| 不正競争防止法 | |

| 民事訴訟法 | 民事手続法 |

| 民事執行法 | |

| 民事保全法 | |

| 裁判外紛争解決手続の利用の促進に 関する法律 |

|

| 民事調停法 | |

| 破産法 | 倒産法 |

| 民事再生法 | |

| 会社更生法 | |

| 特定債務等の調整の促進のための 特定調停に関する法律 |

|

| 会社法 | |

| 暴力団員による不当な行為の防止等に 関する法律 |

刑事法 |

| 犯罪による収益の移転防止に関する法律 | |

| 刑法 | |

| 不正アクセス行為の禁止等に関する法律 |

他にも資金需要者等の保護に関することや、財務及び会計に関する事が含まれます。

貸金業務取扱主任者登録の申請と更新

貸金業務取扱主任者資格試験に合格した者は、内閣総理大臣に対して、主任者登録を申請することができます。

試験に合格したら必ず申請しなければいけないわけではありませんが、貸金業者で貸金業務取扱主任者として働くためには、登録申請が必要です。

主任者登録を受ける場合は、申請の日前6ヶ月以内に行われる講習を受けなければなりません。(資格試験合格から1年以内の申請では不要)

主任者登録の有効期間は3年なので、引き続き主任者として従事する場合は、3年ごとに更新を受けなければなりません。更新の際も申請前6ヶ月以内に行われる講習を受けなければなりません。

更新しない場合には、主任者登録資格を失いますが、貸金業務取扱主任者資格自体を失うわけではないので、期間を空けて再び主任者登録することもできます。不動産の宅地建物取引主任者資格と似た制度です。

貸金業務取扱主任者の設置義務

貸金業者は、営業所や事業所ごとに、貸金業務に従事する者50人に対して1人以上の貸金業務取扱主任者を置かなければなりません。

貸金業務取扱主任者は、常勤でなければならず、他の営業所等と兼任することはできません。(自動契約機やATMのみの設置店舗は兼任可)

貸金業務取扱主任者は、貸金業の業務が法令に順守して適正に行われるように、貸金業者の従業員に対して、助言や指導を行います。

日本貸金業協会とは

日本貸金業協会とは、消費者金融や信販会社などの貸金業を営む企業が集まって設立した組織です。

貸金業を行う者が日本貸金業協会の会員になりますが、加盟は義務ではないため、正規の貸金業者が100%加盟しているわけではありません。

日本貸金業協会では、貸金業相談・紛争解決センターを開設し、多重債務を抱える人や、ヤミ金業者からお金を借りてしまい困っている人などのトラブル相談を受け付けています。

日本貸金業協会の協会員

日本貸金業協会は、貸金業者で構成されている内閣総理大臣に認可された自主規制機関です。

日本貸金業協会は全国に支部があり、協会員は都道府県の区域に設けられた支部に属しています。

貸金業を営む消費者金融、事業者金融業者、信販会社、クレジットカード会社などが所属しています。

アコム、アイフル、プロミス(SMBCコンシューマーファイナンス)などの大手消費者金融から、街の小さな消費者金融まで多くの貸金業者が協会員になっています。

業務停止命令や協会からの除名処分を受けた貸金業者以外は、原則として、協会は貸金業者の入会を拒否することはできません。貸金業登録のように、貸金業を営む上で必ず協会員にならなければいけないわけでもありません。

また、日本貸金業協会は、貸金業務取扱主任者資格試験の実施に関する事務を行う指定試験機関でもあり、サイトでは試験に関する情報も掲載しています。

自主規制基本規則

日本貸金業協会は、自主規制基本規則等を定め、消費者が安心して借り入れができる環境を整えています。資金重要者から苦情や問い合わせがあった場合は、協会員が適切に対応し、業務を改善するように態勢整備を図ります。

広告及び勧誘の方法に一定の基準を設けたり、取立て方法に問題がないように取立て行為に関する規則も定めています。取立て方法などは貸金業法で定められていますが、それとは別に日本貸金業協会が貸金業者に対して厳しい目を光らせています。

協会員の名簿検索と悪質業者の検索

協会員検索では、日本貸金業協会の協会員となっている貸金業者が検索できます。

試しに、アイフル、アコム、プロミス(SMBCコンシューマーファイナンス)で検索してみました。英語は全角ではないとHITしないようです。

悪質業者では過去に悪質な業者として日本貸金業協会が認識した業者が検索できます。

業者名や電話番号、住所などで検索できるので、無名の貸金業者からお金を借りる時には、調べてみたほうがよいと思います。

協会員に対する処分

協会員が法令、法令に基づく行政官庁の処分または協会の定款等に違反する行為をした場合は、協会員に対し「過怠金を貸した上で、協会員の権利の停止や制限を命じたり、除名」します。

貸金業者が広告を出す時の禁止事項

貸金業者が広告を出す時には、決められた事項を表示・掲載しなければいけないことになっています。

- 貸金業者の広告に載せなければいけない項目

-

- 貸金業者の名称、登録番号

- 貸付利率

- 返済方式

- 返済期間、返済回数

- 賠償額を定める時は、賠償金の元本に対する割合

- 担保が必要な場合は担保に関する事項

- ホームページアドレスや電子メールアドレスを掲載する場合は貸金業者登録簿に登録された電話番号

貸金業者の名称のみを広告する時は1だけでOKですが、たとえば貸付利率を載せる場合は、1~7の全ての事項が必要になります。

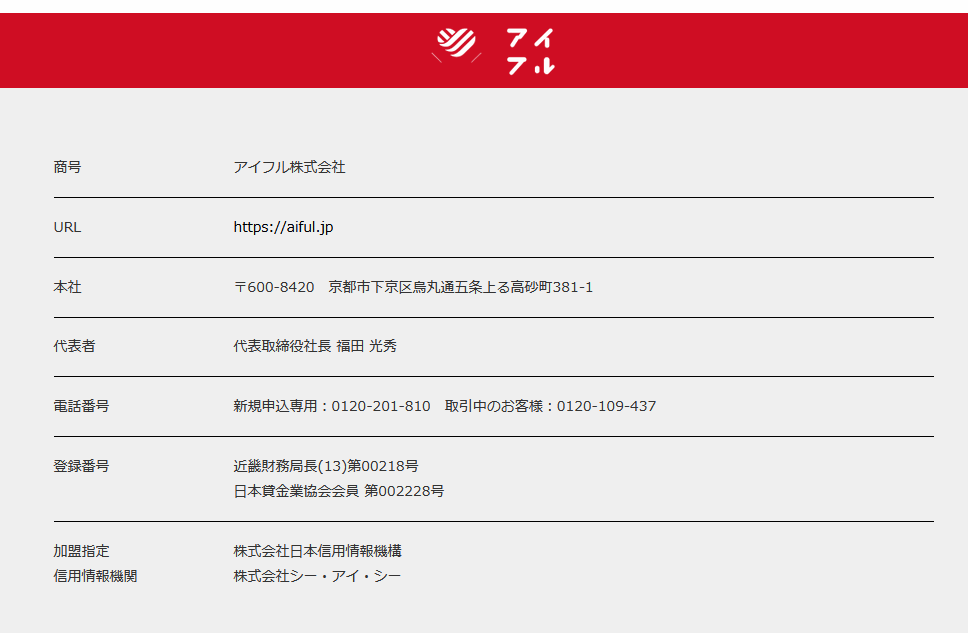

アイフルの広告の場合

一例として、アイフルの広告ページを見るとこのような記載があります。

必要な項目は全て書かれていますね。電話番号は上部に載っています。

どの消費者金融の広告ページを見ても、このような記載があるはずです。登録番号はページの一番下に書かれている事が多いです。

新聞チラシやダイレクトメール、TVCMなどの広告でも同じような記載が必要になります。

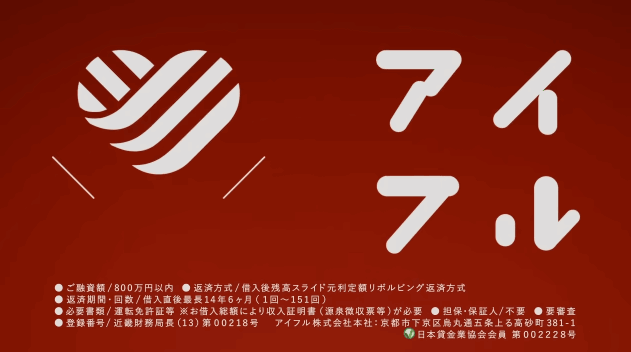

これは、アイフルのTVCMの最後に表示されていた画面です。貸付利率はCMの途中で表示されていました。

誇大広告の禁止

貸金業者が広告を出す時には、「著しく事実に相違する内容」や「実際より著しく有利であると誤認させるような内容」は掲載してはいけないことになっています。

- 貸金業者の誇大広告は禁止

-

- 自己破産者でもOK

- ブラックでもOK

- 無職でもOK

- 無審査でスピード融資

このような勧誘方法は禁止されています。色々なサイトを見ていると、ブラックOKなどの記載を見かけますが、本来は個人サイトでも禁止されていることです。

また、貸金業法で広告や勧誘する時に禁止されていることが、他にもあります。

貸金業法 第十六条

- 資金需要者等を誘引することを目的とした特定の商品を当該貸金業者の中心的な商品であると誤解させるような表示又は説明

- 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

- 借り入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

- 公的な年金、手当等の受給者の借入意欲をそそるような表示又は説明

- 貸付けの利率以外の利率を貸付けの利率と誤解させるような表示又は説明

返済能力が低い人や、借り入れが容易であること、事実を誤認させるような広告や勧誘は禁止されているということですね。

勧誘を拒否された場合の対応

消費者金融に申し込んだり借入すると、オペレーターから新たな契約や借り入れの勧誘電話を受けることがありますが、勧誘を拒否した場合は、引き続き勧誘してはいけないことになっています。

消費者金融は断っても何度も電話が来るイメージがあるかもしれませんが、大手消費者金融なら法律を守っているので、しつこい勧誘はありません。

ただ、一度断られたら今後一切連絡が来ないわけではなく、自主規制で期間が決められています。

| 再勧誘に関する自主規制基本規則の定め | |

|---|---|

| 今後一切の連絡を断る | 最低1年間は勧誘を見合わせる。1年経過後も一定の制限あり。 |

| 今は不要。当面は不要 | 最低6ヶ月間は勧誘を見合わせる |

| 契約を締結しない旨の意思表示 | 最低3ヶ月間は勧誘を見合わせる |

今後一切連絡してこないで欲しいと伝えれば、最低でも1年間は勧誘してきません。 通常は、二度と勧誘してこないでしょう。

今は必要ないというような返事だと、また連絡が来る可能性があります。

私自身、アイフル、アコム、プロミスを利用していますが、勧誘の電話はほとんどかかってきたことがありません。

アコムだけ時々、何の連絡だったのか良くわからない電話がかかってきますが、オペレーターが低姿勢なので不快な感じはしません。

借金を完済している状態で、二度と借り入れしないのなら、解約するのがいいと思います。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |