友達に貸したお金が返ってこない!!少額のお金を貸すとき

友達に3万円貸したのですが、いつまで経っても返してくれません。

すぐに返すと言ったので借用書を作らずに口約束で貸してしまったのですが、取り返すことはできるのでしょうか?

貸したお金が返ってこないときは、しつこく返してくれと言うしかありません。借用書や契約書がないと法的に取り返すのも難しいです。

友達だと口約束で貸してしまう人も多いと思いますが、親友であっても借金が原因で人間関係が破綻することもあります。

借用書なしの少額の貸し借りなら「諦めるのが一番」です。お金のことは忘れて、その友達との関係をどうするかを考えましょう。

大きな金額を友達に貸すときは、必ず借用書を作りましょう。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

貸したお金を返して貰う方法

「借用書なしで貸したお金を取り返す方法」でも書いたように、借用書がない場合のお金の貸し借りは弁護士でも取り立てるのが難しいです。

正直、数万円ぐらいの借金なら、貸したことを忘れて友人関係を解消するのがよいと思います。

それぐらい個人からお金を借りたり借金を返してもらうのは面倒です。取り返すまでの時間や手間を考えると、悔しいですが忘れたほうが得です。

数万円で人生勉強ができたと考えて、諦めるのが一番です。そんな友人にお金を貸した自分が悪いと考えましょう。

10万円以上のお金を貸しているときは、泣き寝入りするのは納得がいかないかもしれません。どうしても借金を返して欲しい時は、以下の手順を踏みます。

-

何度も返してくれるように言う

まずは、電話やLINE、メールで何度もその友人に借金を返すように催促します。催促の記録が残るようにLINEやメールがよいと思います。電話するときは内容を録音しておきます。

返してくれと言って返してくれるなら楽ですが、このページに辿り着いているような方は、言っても返してくれなくて困っている場合だと思うので、次の段階へ行きましょう。

-

家族や共通の友人に相談する

何度言っても返してくれないときは、その人の親や兄弟、恋人、友人に相談します。身内や身近な人に借金をしていることを知られるのを嫌う人も多いです。

これをすると当事者からは嫌われますが、当事者との関係よりも借金の回収を優先したいときは実行しましょう。

-

内容証明郵便を送る

周りの人に言ってもだめなときは、内容証明を送りつけます。金額、名前、日付などを書いた内容証明郵便を友人に送ります。

内容証明を見て返済してくれる人もいますが、無視されて終わるケースが多いかもしれません。内容証明を送る理由は、お金の貸し借りがあったことを証明するためでもあります。

-

法的手続きを行う

どうしてもお金を取り返したきときは、最終的に法的手段に出ます。法的手段=弁護士へ依頼というわけではなく、支払督促や民事調停なら自分で行うこともできます。

裁判所からの支払督促に異議申立てされたり、民事調停で支払ってくれないときは、訴訟を起こすことになります。和解や勝訴してもお金を取り返す強制力はないので、それでも返してくれないときは強制執行も可能です。

ここまで来るとかなり状況が悪いですし、借金が原因で殺人事件に発展することもあります。手間やリスクを考えると、やはり諦めるのが一番のような気もします・・・

-

強制執行による差し押さえ

支払督促に対する異議申立てがなかったり、調停調書や和解調書、裁判の判決などがあれば強制執行の申立ができます。

強制執行が認められれば、債務者(借りた人)の給与や預金を合法的に差し押さえられます。

給与を差し押さえるには、相手の勤務先情報が必要。裁判所経由で市区町村に照会すれば教えてくれます。

預金を差押えるには、相手が使っている金融機関名、支店、口座情報が必要です。預金がある金融機関名がわかれば、あとは裁判所経由で本店に照会することで口座情報は教えてもらえます。

法的手続きに入った時点で支払ってくれればよいのですが、強制執行までしないといけない状況だと相手もかなり追い込まれています。

強制執行によりお金を取り返すことはできますが、相手が何をしてくるかわからないので注意しましょう。

お金を借りる側の視点で考えると、少額であっても友人から借りるよりはカードローンなどの金融機関から借りるほうが気軽なのかもしれません。

1,000円や1万円借りたいときに即日カードローンで借りて、給料日にすぐに返済する人も多いです。短期間の少額融資なら利息はほとんど付きません。

法的手続きを取れば回収しやすい

裁判を起こせば貸したお金は返ってくるのでしょうか?

友人にお金を貸したことが証明できるなら、訴訟などの法的手続きで取り返すのも一つの手です。

法的手段と言っても通常訴訟だけではありません。前段階の支払督促や少額訴訟で解決することも多いです。

通常訴訟以外の法的手段なら、弁護士に依頼せずに自分で手続きすることも可能です。

| 法的手段 | 内容 | |

|---|---|---|

| 支払督促 | 書類審査のみでできる法的手続き。裁判所へ行く必要はない。 | |

| 少額訴訟 | 原則1回の期日で審理が終わる裁判。請求金額が60万円以下のときに利用できる。 | |

| 民事調停 | 話し合いをしてお互いが合意することで解決する。法律知識がなくても申し立てできる。 | |

| 通常訴訟 | 通常の裁判。法律知識がないと自分で行うのは難しい。弁護士に依頼する。 | |

通常の裁判になると弁護士費用がかかることや、相当な期間が必要になることを覚悟しなければなりません。

弁護士費用や手間などを考えると、20~30万円の借金で訴訟を起こすのはおすすめしません。

100万円以上の借金なら裁判で取り返すのもいいと思いますが、金額が少ない場合はデメリットの方が大きいと思います。

裁判でお金を取り戻すときの流れ

民事訴訟を起こし強制執行の申立をすることで、強制的に相手の給料から返済を受けることができます。

裁判所を介して支払督促を送る

支払督促することで強制執行が可能になる

弁護士によっては支払督促せずに始めから裁判をする

![]()

借主から異議申し立てされる

普通は異議申し立てする

異議申し立てされなければ、強制執行が可能

![]()

裁判に移行する

異議申し立てされたら裁判へ移行

![]()

和解が成立するまたは勝訴する

裁判の多くが和解で終わる

和解でも勝訴でもお金を取り返すことができる

![]()

借主が返済せず

和解または勝訴したのに借主が返済しない

民事事件は勝訴しても問題が解決しないことも多い

![]()

強制執行(資産や給与の差押え)

和解または勝訴していれば強制執行手続きが可能

借主の銀行や勤務先を特定する必要がある

![]()

資産や給与から返金がある

銀行にお金があれば銀行から返金がある

借主に給与が支払われる前に勤務先から返金がある

支払督促が来た時点で返済に応じる人もいますが、多くの場合は債務者から異議申し立てされます。

異議申し立てがない場合は、仮執行宣言の申し立てを行い、仮執行宣言付支払督促を行い、強制執行になります。

支払督促には異議申し立てされたときのデメリットもあるので、弁護士に依頼すると支払督促せずに始めから訴訟を起こすケースも多いです。

裁判で和解が成立(和解調書)したり勝訴しても、相手からお金を取る強制力にはなりません。

相手から強制的にお金を徴収するには「強制執行」の手続きが必要です。

強制執行の申立が認められれば、相手の預金や給与が差し押さえされます。

相手がお金を持っていないとき

法的手段に出ても相手がお金を持っていなければ回収することはできません。

そもそもお金がないから友人からお金を借りているわけですから、本当に返済するお金を持っていないことも多いです。

訴訟費用だけかかっても意味がないので、先に相手の資産状況を確認しておくことが大切です。

借主に返済の意思がある場合

- 契約書を作成する流れ

-

- 借主に返済の意思があるか確認する

- 返済の意思あり

- 分割での支払いや返済期間の延長を相談する

- 支払いに関し契約書を作成する

借主に返済の意思があるのなら、毎月いくらなら返済できるかを確認します。

口約束だけでは、返済されない状況が続く可能性があるので、契約書を作成し、返済が遅れたときの遅延損害金や一括返済などについても決めておきます。

借主に返済の意思がない場合

- 法的手段に出る流れ

-

- 借主に返済の意思があるか確認する

- 返済の意思なし

- 借主の資産状況を確認する

- 資産があれば法的手段に出る

相手の資産状況を確認するのが難しいときは、弁護士や債権回収業者に依頼してもよいと思います。

債権回収ができるのは、「債権管理回収業に関する特別措置法」の下で運営されている企業だけです。違法な取り立てを行う反社や悪徳業者もいるので注意しましょう。

弁護士に相談したらどうなるのか

100万円以上の借金なら弁護士に相談してもよいと思います。

ただ、それだけの額を貸したのなら、普通は借用書を作成しているはずです。

契約書がない口約束だけの借金を取り戻すのは弁護士でも難しいです。

個人間の借金でも弁護士に相談することはできますが、弁護士に相談しても状況は変わらないことが多いです。

20~30万円の借金だと弁護士の成功報酬も多くないので、依頼を断られることもあります。

弁護士に相談して借金を返済してもらう場合でも、強制的に回収するには裁判が必要になります。

弁護士が借り主に返してほしいと言ったところで何の効力もないので、返してもらうのは難しいでしょう。

契約書(借用書)がない場合は、借金の事実を証明するのが難しいです。

銀行振込で貸していれば通帳に記録が残っていますが、それが貸したお金であることを証明しなければなりません。

友人から「前に貸した借金の返済として返してもらったお金」と言われてしまえばそれまでです。

相手が自己破産したとき

お金を貸していた友人が自己破産しました。もうお金は返ってこないのでしょうか?

裁判に勝訴したり、強制執行で財産を差し押さえた場合でも、友人に自己破産されたらそれで終わりです。

破産手続きを開始し免責が認められれば、法的にはお金を返す必要がなくなります。

差し押さえしている途中に自己破産した場合も、それ以上の差し押さえはできません。

個人間の借金でも自己破産はできるので、差し押さえまでされたら自己破産する人が多いでしょう。

- 自己破産後の取り立て

-

- 自己破産で免責が認められれば借金を返済する義務はなくなる

- 自己破産しても借主の意思で個人からの借金を返済することはできる

- 自己破産後も取り立てはできるが、現実的には回収するのは難しい

法的に借金を免除されたあとに取り立てを行う人もいますが、自己破産するような人からお金を取るのは難しいです。

友人に貸したお金を取り戻すのは色々な意味で難しいのが現実です。

労力や時間をかけても取り返せない事が多く、悔しいですが諦めるのが一番だと思います。

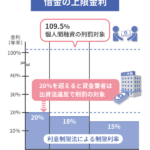

相手から利息を取ることもできる

家族や友人などの個人間の借金でも利息を取ることはできます。

利息制限法で決められている上限金利はこのようになっています。

- 借入10万円未満・・・年20%まで

- 借入10~100万円未満・・・年18%まで

- 借入100万円以上・・・年15%まで

貸した金額によって受け取れる金利の上限が変わってきます。100万円以上の借金は一律で年15%までです。

出資法を知っている人なら、個人間の借金の上限金利は年109.5%まででは?と思うかもしれません。

確かに出資法における個人間の借金の上限金利は年109.5%です。

利息制限法には罰則がないため、出資法の上限金利を持ち出す人もいますが、個人間であっても利息制限法は有効です。

利息制限法を超える金利を設定しても無効なので、裁判になれば取り過ぎた分は返還することになるはずです。

裁判に勝ったのに返済がないとき

裁判に勝てば相手から返金があると思っている人も多いですが、実際にはそう簡単にはいきません。

和解が成立したり裁判に勝訴したとしても、相手の返済を強要することはできません。強制的に相手からお金を取るには強制執行の申立が必要になります。

裁判の判決や和解の成立により強制執行の申立ができますが、その際に重要な情報が必要になります。

| 差押対象 | 必要な情報 | 照会方法 |

|---|---|---|

| 預金の差し押さえ | 借主が利用している銀行 | 裁判所から銀行本店に照会 |

| 給与の差し押さえ | 借主が働いている勤務先 | 裁判所から市区町村に照会 |

以前は、支店名を特定したり、勤務先を特定するのが難しかったですが、2020年4月施行の民事執行法改正により、差し押さえがしやすくなりました。

銀行の支店名や口座情報は、裁判所から銀行本店に照会することで、情報が取得できるようになりました。

勤務先情報は、裁判所から市区町村や日本年金機構に照会することで、情報が取得できるようになりました。

預金を差し押さえる

- 預金差押の流れ

-

- 債務者が預金している金融機関を特定する

- 強制執行の申立を行う

- 銀行に差押命令が来たときにある預金全額が対象

- 預金があれば銀行から債権者にお金が支払われる

強制執行で預金が差し押さえられた場合、銀行から債権者(貸主)に直接お金が渡されます。

ただし、差押命令が来る前にお金を他の口座に移動されたときは差し押さえられません。

差し押さえを受けるような人は、そもそも預金がなかったり、複数の口座に分散していたり、海外に口座を持っていたりするケースも多いです。

口座を特定してもそこにお金がなければ意味がないので、預金の差し押さえでお金を回収するのは簡単ではありません。

給与を差し押さえる

- 給与差押の流れ

-

- 債務者が勤務する会社を特定する(裁判所からの照会可能)

- 強制執行の申立を行う

- 差押命令が来たあとに支給される給与・賞与が対象

- 給与の一部(手取り額の4分の1)が会社から債権者に支払われる

勤務先の会社に差押命令が届くので、債務者(借主)の口座に給与が振り込まれる前に差し押さえられます。

しかし、差し押さえが来ている状態で、その会社に勤め続ける人は少ないでしょう。

退職や転職により勤務先が変わった場合は、それ以上差し押さえることはできません。

転職したのなら新たな勤務先を特定し、強制執行手続きすることで再び給与が差し押さえられます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |