レイクは総量規制の対象!SBI新生銀行カードローンエルは総量規制対象外

レイクは総量規制の対象になる?

レイクは消費者金融なので、総量規制の関係で年収の3分の1までしか借りられません。

レイクは、一時期、銀行カードローンの商品として提供されていたので勘違いしている人もいますが、今は消費者金融です。

プロミスやアイフルも消費者金融なので総量規制の対象です。消費者金融だけではなく、信販系カードローンやアプリの少額ローンも総量規制の対象です。

総量規制は、貸し手側の過剰融資を減らし、借り手側の経済破綻を防ぐことを目的に創られました。そのおかげで2010年以降は多重債務者が大幅に減少しています。

SBI新生銀行カードローン エルは総量規制の対象外?

SBI新生銀行カードローン エルは、銀行カードローンなので総量規制の対象外です。

※SBI新生銀行カードローン エルは新規申込を停止しています。

銀行系カードローンは総量規制の対象外です。銀行は銀行法に基づいて運営されるため貸金業法とは関係がありません。

銀行、信用金庫、信用組合、労働金庫などのローンは全て総量規制の対象外です。

銀行や信用金庫は総量規制の対象外ですが、最近は銀行カードローンでも年収の3分の1や2分の1までしか借りられなくなっています。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

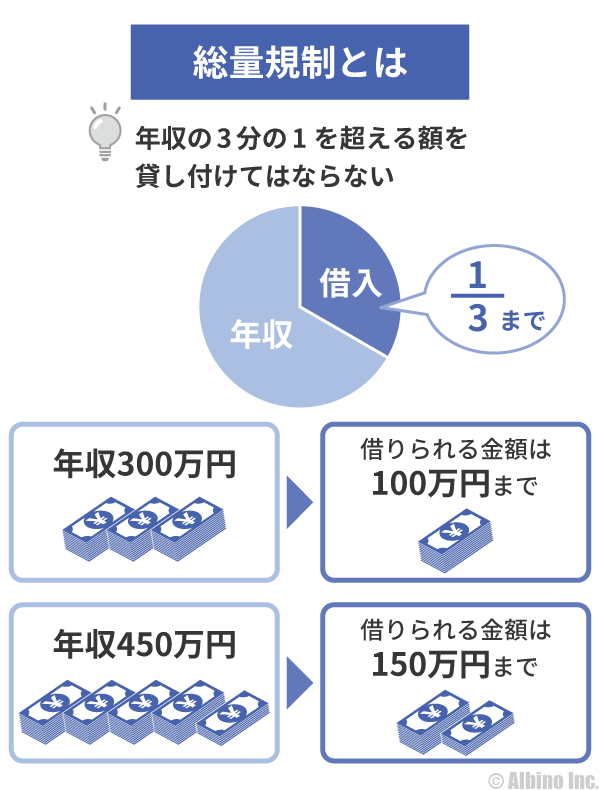

総量規制とは

総量規制とは、個人が貸金業者から借金する際に、借入金額が制限される制度です。消費者金融や信販会社からの借り入れは、年収の3分の1までに制限されます。

2006年1月にグレーゾーン金利は違法であるとの最高裁判決が出て、2006年12月に改正貸金業法が成立し、2010年に改正貸金業法が完全施行されました。

改正貸金業法が施行された際に、消費者金融や信販会社(クレジット会社)などの貸金業者のカードローンに対して、いくつか制限が設けられました。

改正の一つに総量規制がありますが、この時の改正貸金業法のポイントは2つあります。

- 改正貸金業法のポイント

-

- 年収の3分の1までしか借りられない

- 50万円超の借入には収入証明書の提出が必要

たとえば年収600万円の人が、消費者金融や信販会社のカードローンを利用する場合、最高でも200万円までしか借りることができません。1社200万円ではなく貸金業者からの借入の合計が200万円です。

総量規制は、貸金業者に対して過剰な貸し付けを禁止するもので、無職の人や専業主婦の借り入れはできなくなりました。

専業主婦が配偶者貸付で貸金業者から借りることはできますが、大手消費者金融は専業主婦の申込みを受け付けていません。今は専業主婦が銀行カードローンで借りるのも難しいです。

この総量規制は、消費者金融などの貸金業者は対象になりますが、銀行や信用金庫、労働金庫は対象になりません。

総量規制が始まった時期

総量規制は、2010年6月18日(平成22年6月18日)に開始されました。改正貸金業法が完全施行されたのがその日です。2010年6月18日以降は、消費者金融系カードローンの申し込みで、他社の借入金額が厳しくチェックされるようになりました。

年収の3分の1を超える額を新たに借りることはできなくなりましたが、すでに借りていた分については認められました。

総量規制が始まったからといって、年収の3分の1を超える額はすぐに返済しなければいけないわけではありません。

総量規制が始まる前に年収の3分の1を超える額を借りている人はたくさんいました。総量規制に抵触する借入をしていた人は、すぐに返済を迫られたわけではありませんが、それ以上借りられなくなりました。

貸金業者からの借入は年収の3分の1まで

貸金業者からの借入総額は、年収の3分の1までです。1社ごとではなく総額の借入額なので注意しましょう。

プロミス、アコム、アイフル、レイク、SMBCモビットなどの消費者金融を利用した借り入れは総量規制の対象になります。

中小消費者金融や街金と呼ばれるような小さな消費者金融も対象になります。

| 年収 | 借入可能額 |

|---|---|

| 80万円 | 26万円 |

| 100万円 | 33万円 |

| 150万円 | 50万円 |

| 200万円 | 66万円 |

| 250万円 | 83万円 |

| 300万円 | 100万円 |

| 400万円 | 133万円 |

| 500万円 | 166万円 |

| 600万円 | 200万円 |

| 700万円 | 233万円 |

| 800万円 | 266万円 |

| 900万円 | 300万円 |

| 1,000万円 | 333万円 |

これが年収別に借入できる最高額です。複数の消費者金融から借りる場合は、その合計額が対象になります。

個人が事業用資金として借入する際には、総量規制の対象になりません。ビジネスローンや事業ローンと呼ばれる商品は、消費者金融や信販会社が提供するものでも総量規制の対象外です。

総量規制にはいくつか例外が設けられています。消費者に一方的に有利になる「おまとめローン」なら、総量規制の例外になるので、消費者金融のおまとめローンでも年収の3分の1超の借り入れができます。

総量規制対象外のローン

| ローンの種類 | 対象 |

|---|---|

| 消費者金融カードローン | 対象 |

| 信販会社カードローン | 対象 |

| クレジットカードのキャッシング | 対象 |

| アプリの少額ローン | 対象 |

| 住宅ローン | 対象外 |

| 自動車ローン | 対象外 |

| ビジネスローン | 対象外 |

| おまとめローン | 対象外 |

| 銀行の目的別ローン | 対象外 |

| 銀行カードローン | 対象外 |

| 信用金庫のローン | 対象外 |

| 信用組合のローン | 対象外 |

| ろうきんのローン | 対象外 |

| クレジットカードのショッピング | 対象外 |

総量規制の対象になるのは貸金業者からの借入のみです。クレジットカードのキャッシングも信販会社からの借入なので対象になります。銀行や信用金庫のカードローンは対象外です。

住宅ローンや自動車ローンは担保があるローンなので対象外です。ビジネスローンやおまとめローンについては、消費者金融や信販会社が提供する場合でも対象外になります。

総量規制は個人の借り入れに対する規制なので、法人の借入については適用されません。法人経営者が個人名義で借りる時は規制されます。

消費者金融の総量規制対象外サービス

貸金業者からの全ての借入が総量規制の対象になるわけではありません。

ビジネスローンやおまとめローンは総量規制の対象外なので、消費者金融が提供するこれらのサービスも対象外になります。

銀行のビジネスローンやおまとめローンと比較して金利が高いので高額融資には向いていませんが、消費者金融の総量規制対象外サービスをご紹介します。

消費者金融の事業者向けローン

| 消費者金融 |  |

|

|

|

|---|---|---|---|---|

| サービス | ビジネスサポートカードローン | 自営者カードローン | 事業サポートプラン | レイク de ビジネス |

| 金利 | 12.0~18.0% | 6.3~17.8% | 3.0~18.0% | 4.5~18.0% |

| 借入可能額 | 300万円まで | 300万円まで | 500万円まで | 500万円まで |

| 審査時間 | 最短即日 | 最短即日 | – | – |

| 対象者 | 個人事業主 | 個人事業主 | 個人事業主 法人経営者 |

個人事業主 |

|

|

|

|

|

事業者向けローンなので対象になるのは個人事業主や法人経営者です。アコム、プロミス、レイクの事業者向けローンは個人事業主のみが対象となっています。

借入可能額は通常のカードローンよりも低い設定になっていますが、総量規制の対象外なので年収の3分の1を超える額の融資が受けられる可能性があります。

消費者金融のおまとめローン

| 消費者金融 | |

|

|

|

|---|---|---|---|---|

| サービス | 借換え専用ローン | プロミスのおまとめローン | おまとめMAX・かりかえMAX | レイク de おまとめ |

| 金利 | 7.7~18.0% | 6.3~17.8% | 3.0~17.5% | 6.0~17.5% |

| 借入可能額 | 300万円まで | 300万円まで | 800万円まで | 500万円まで |

| 審査時間 | 最短即日 | 最短即日 | – | – |

| 対象者 | 貸金業者からの借入 | 貸金業者からの借入 | 貸金業者からの借入 | 貸金業者からの借入 |

|

|

|

|

|

消費者金融のおまとめローン・借り換えローンも総量規制の対象外です。銀行カードローンよりも金利が高いのであまりおすすめはしません。

消費者金融のおまとめローンで一本化できる借金は貸金業者からの借入に限られています。銀行や信用金庫のカードローンは対象になりません。

消費者金融、クレジットカードのキャッシング、信販系カードローンの借金を一つにまとめたいときに利用します。

貸金業者が年収や借入額を調べる方法

- 貸金業者が年収を知る方法

-

- 申込者が申告した年収

- 収入証明書で確認した年収

年収については、申込者が申告した年収が基本になっています。収入証明書を提出した場合は収入証明書の金額が基本になります。

借入希望額が50万円を超えない場合、収入証明書を提出しなくても大丈夫なので、その場合は申告した年収がその人の年収として処理されます。

- 貸金業者が他社借入額を知る方法

-

- 申込者が申告した他社借入額

- 信用情報機関で確認した他社借入額

他社借入額については、申込者の申告した借入額と信用情報機関の記録が基本になります。

貸金業者から借入する場合、必ずCICやJICCの個人信用情報が確認されます。他社借入状況も見られるので残債についてもいくら残っているのかわかります。

年収を高く申告することで、総量規制を超える額を借りられる可能性はあります。

実際の年収は200万円なのに300万円と申告した場合100万円まで借りられます。

他社借入が50万円ある状態で、新たに申し込む消費者金融の希望額を50万円にして審査に通れば、収入証明書を提出しなくても100万円まで借りられます。

このように実際には年収の3分の1を超える額を借りられてしまう場合もありますが、貸金業者は契約後も定期的に途上与信で信用情報機関の記録を確認しています。

総量規制の違反で罰せられるのは貸金業者

総量規制は貸金業法で定められたルールで、ルールを破ったときに罪になるのは貸金業者です。借りた人が罪になることはありません。

Q.年収の3分の1を超える借入れをすると、借り手が処罰されるのですか?

A.いいえ。年収の3分の1を超える借入れがあるからといって、利用者の皆さんが行政処分を受けたり、刑罰を科されることはありません。

総量規制に注意しなければいけないのは貸金業者ですが、借りる側も借りすぎには注意しなければいけません。実際問題として年収の3分の1を超える額の借金があると、精神面や仕事にも影響が出ます。

総量規制を超える金額を貸し付けた貸金業者は、「業務指導・営業停止」 などの行政処分を受けます。

貸主が行政処分を受けた場合でも借主が処分を受けることはありませんが、借入の契約は有効なので返済しなければなりません。

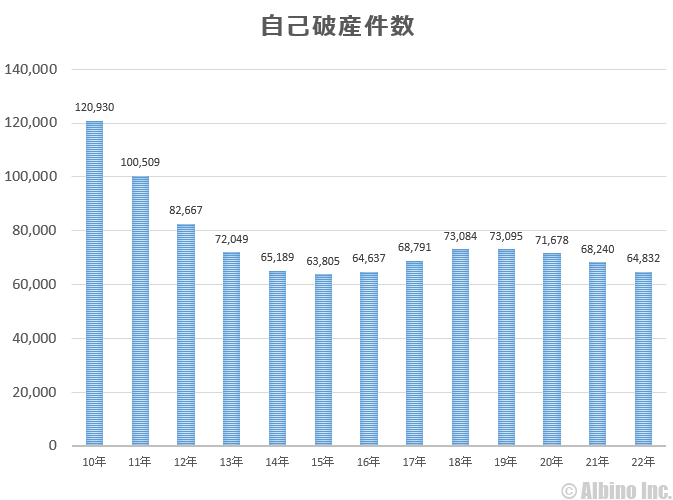

総量規制で自己破産者が減った

2010年に総量規制が導入されたことで、多重債務者や自己破産者は減少しました。

2006年に3社以上の借入がある人は443万人いましたが、2021年は83万人になっています。

消費者金融の貸付が抑えられたことで、銀行カードローンの利用者が増えて、結局は前と変わっていないという意見もありますが、自己破産者の数は明らかに減少しています。

※「多重債務者対策をめぐる現状及び施策の動向(PDF)」を基に作成

自己破産件数は2003年をピークに減少傾向でしたが、貸金業法が改正された2010年から2011年、2012年にかけての減少幅が大きくなっているのがわかります。

近年は横ばいの状態ですが、以前のように急増しないのは総量規制の影響で過剰融資が抑えられていることも影響していると思います。

銀行カードローンの過剰融資が問題視された2017年以降は、銀行の自主規制で貸付が抑えられているので、多重債務者や破産者数が急増することはないでしょう。

総量規制の除外にあたる貸付とは

銀行や信用金庫の融資や、銀行カードローンは総量規制の対象外ですが、その他にも総量規制の対象にならない貸付があります。

消費者金融を利用したことが無い人には総量規制という言葉も見慣れないと思いますが、これから消費者金融やクレジット会社のキャッシング・カードローンを利用しようと思っている人は憶えておきましょう。

- 不動産購入または不動産に改良のための貸付け(つなぎ融資を含む)

- 自動車購入時の自動車担保貸付け

- 高額療養費の貸付け

- 有価証券担保貸付け

- 不動産担保貸付け

- 売却予定不動産の売却代金により返済できる貸付け

- 手形(融通手形を除く)の割引

- 金融商品取引業者が行う500万円超の貸付け

- 貸金業者を債権者とする金銭貸借契約の媒介

これらの貸付は総量規制から除外されているので、年収の3分の1を超える額の融資も可能です。

一般的な人が利用することも多い「住宅ローン」や「自動車ローン」などの担保がある貸付については除外されています。

総量規制の例外にあたる貸付とは

総量規制の除外とは別に例外も設けられています。例外は、貸付残高に算入するものの、例外的に年収の3分の1を超えても貸付できるものです。

- 顧客に一方的に有利となる借換え(おまとめローン)

- 緊急の医療費の貸付け

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収の3分の1以下の貸付け(配偶者貸付)

- 個人事業者に対する貸付け(ビジネスローン)

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

たとえば、年収600万円の人は、200万円までしか借入できませんが、既に200万円借りている状態で、病気やケガの医療費で緊急に20万円必要な場合、医療費として新たに借入することは可能です。

「社会通念上緊急に必要と認められる費用」とは、葬儀費用などのやむを得ない事情がある時の借り入れのことです。

「配偶者と併せた年収の3分の1以下の貸付け」については、専業主婦の配偶者貸付で借りることを指します。配偶者貸付なら収入がない専業主婦が、消費者金融から借入することができます。

ただ、大手消費者金融は専業主婦の申込みを受け付けていないため、配偶者貸付で借りることはできません。一部の銀行カードローンは、専業主婦が自分名義で申し込むこともできます。

カードローン利用者の実際の借入金額

カードローンの審査を受けてみないと限度額がいくらになるかはわかりません。

年収320万円の場合、消費者金融は最高でも106万円の借入になります。銀行カードローンは銀行によっても変わりますが、年収の3分の1や2分の1までになる事が多いです。

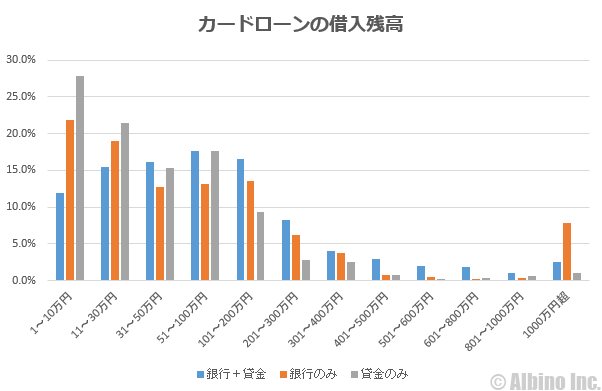

カードローン利用者の借入残高

カードローンを利用している人が、実際にいくら借りているのかをご紹介します。全国銀行協会が銀行カードローンに関する消費者意識調査を公表しています。

※「銀行カードローンに関する消費者意識調査(PDF)」より作成

- 青は銀行カードローンと消費者金融を利用している人

- オレンジは銀行カードローンのみを利用している人

- グレーは消費者金融のみを利用している人

貸金業の中には信販会社やクレジットカードのキャッシングも含まれますが、大半が消費者金融からの借入です。

銀行のみ、消費者金融のみを利用している人は、10万円以下の借入の割合が最も多くなっています。

銀行と消費者金融の両方から借りている人は、50~100万円や100~200万円の借入が多いことがわかります。

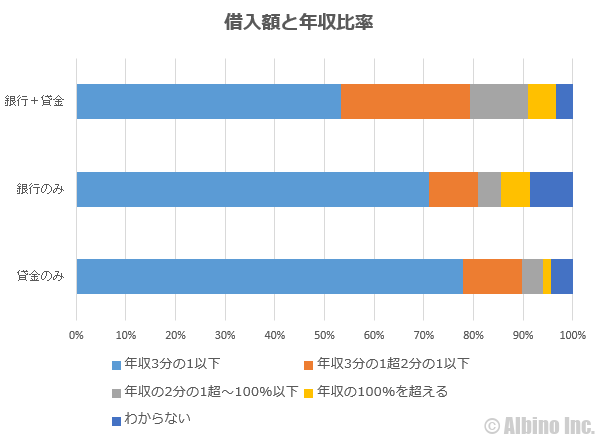

カードローンの借入残高と年収の関係

次に借入額と年収の関係に関するグラフをご紹介します。

多くの人が年収の3分の1以下の借入ですが、年収以上の借入をしている人もいます。

※「銀行カードローンに関する消費者意識調査(PDF)」より作成

総量規制が開始されたのは2010年6月18日なので、規制から10年ほど経過していますが、いまだに消費者金融から年収の3分の1を超える額を借りている人もいます。

この中には、総量規制の開始以前から借りていた人や、総量規制の例外や除外による借入をしている人が含まれています。

銀行が自主規制を始めたのは2017年以降なので、それ以前から借りていた人の中には、高額融資を受けた人もいます。

消費者金融は限度額を上げるのが大変

消費者金融のカードローンや、クレジットカードのキャッシングの限度額は30万円以下のスタートになることが多いです。

これは総量規制や以下に説明する収入証明書の提出が必要になる借り入れが関係しています。

私はプロミスとアコムを使っていますが、どちらも初回限度額は30万円でした。1年ほど使ってプロミスの限度額が100万円になりましたが、限度額はすぐに上がりません。

利用実績に応じて限度額を上げることはできますが、年収の3分の1を超える限度額にすることはできません。

限度額200万円にするためには、年収600万円以上必要になるので、消費者金融で数百万円の限度額にするのは大変です。

それだけの年収があれば銀行カードローンの審査にも通りやすいので、消費者金融で数百万円借りられるだけの信用力がある人は銀行カードローンを申し込んでみましょう。

ただし、自営業者や転職して間もない人、小さな企業に勤めている人などは、年収が多くても銀行カードローンの審査に通るのは難しいです。

50万円超の借入には収入証明が必要

総量規制と同時に加えられた規制に「収入証明書の提出」もあります。

貸金業者から、50万円を超える金額を借りる場合、もしくは複数社合計で100万円超を借り入れる場合には、収入証明書の提出が必要になりました。

貸金業者は、消費者の返済能力を確認することを義務付けられており、一定額を超える貸付に対しては、年収を証明する書類が必要になります。

消費者金融からの借り入れの際に必ず証明書が必要になるわけではなく、50万円を超える借金をする時に必要になります。

- 認められている収入証明書

-

- 源泉徴収票

- 確定申告書

- 数か月分の給与明細

- 納税通知書

- 支払調書

これらの書類が収入証明書として認められています。給与明細の場合は、通常は直近3ヶ月分以上の明細が必要になります。

インターネットからの申込みでも、自動契約機からの申込みでも、50万円を超える借り入れには必ず収入証明書が必要になります。

すぐにお金を借りたい時は、自動契約機が便利ですが、50万円超を借りる時は、免許証等の本人確認書類と共に収入証明書を持参しましょう。

大手銀行カードローンの限度額

| 金融機関 | 金利 | 限度額 |

|---|---|---|

| 三井住友銀行 | 年1.5~14.5% | 10~800万円 |

| りそな銀行 | 年3.5~13.5% | 10~800万円 |

| オリックス銀行 | 年1.7~14.8% | 10~800万円 |

| イオン銀行 | 年3.8~13.8% | 10~800万円 |

| 住信SBIネット銀行 | 年1.89~14.79% | 10~1,000万円 |

| auじぶん銀行 | 年1.48~17.5% | 10~800万円 |

| ソニー銀行 | 年2.5~13.8% | 10~500万円 |

| 東京スター銀行 | 年1.5~14.6% | 10~1,000万円 |

| セブン銀行 | 年15.0% | 10~50万円 |

| 楽天銀行 | 年1.9~14.5% | 10~800万円 |

| PayPay銀行 | 年1.59~18.0% | 10~1,000万円 |

| 横浜銀行 | 年1.5~14.6% (変動金利) |

10~1,000万円 |

メガバンクを含む大手銀行カードローンの金利と借入限度額です。銀行によって金利や限度額に差があることがわかります。

地方銀行、信用金庫、JAの金利や限度額は、各金融機関のサイトで確認してみてください。JAバンクでも地域によって金利が異なります。

利用者の実際の限度額や金利

私自身、銀行カードローンは2社利用しており、身近に利用している人もいますが、私や家族、知人がカードローンを申込みした時の限度額や金利について触れておきます。

42歳男性 会社経営者 年収1,200万円

楽天銀行:限度額50万円、年利14.6%

37歳男性 自営業 年収600万円

住信SBIネット銀行:限度額50万円、金利14.6%

オリックス銀行:限度額100万円、年利14.8%

34歳女性 正社員 年収340万円

三井住友銀行:限度額140万円、年利10.0%

28歳男性 正社員 年収280万円

千葉銀行:限度額100万円、年利12.0%

25歳女性 派遣社員 年収220万円

楽天銀行:限度額30万円、年利14.6%

勤め先や勤続年数、居住年数、家族年数、他社借入なども影響してくるので、職業と年収だけで判断することはできませんが、正社員は有利な金利で借りられる可能性があります。

社長などの会社経営者や自営業者は年収が高くても、契約時の限度額は低くなりがちです。まずは返済状況を見てから判断しようということなのだと思います。

契約時は限度額が低く金利が高くても、1年ほどしっかり返済していれば、限度額を増額することもできます。限度額が上がると金利は下がります。

銀行カードローンでも高額融資は難しい

銀行カードローンでは、法的に収入証明書の提出が求められる金額は決まっておらず、各銀行が独自の基準を設けています。

| 銀行名 | 収入証明 | 限度額 |

|---|---|---|

| 三井住友銀行 | 限度額50万円超 | 10~800万円 |

| りそな銀行 | 限度額50万円超 | 10~800万円 |

| オリックス銀行 | 限度額50万円超 | 10~800万円 |

| 住信SBIネット銀行 | 限度額50万円超 | 10~1,000万円 |

| ソニー銀行 | 限度額50万円超 | 10~800万円 |

| auじぶん銀行 | 限度額50万円超 | 10~800万円 |

| 楽天銀行 | 限度額50万円超 | 10~800万円 |

| セブン銀行 | 限度額100万円以上 | 10~300万円 |

| PayPay銀行 | – | 10~1,000万円 |

| イオン銀行 | – | 10~800万円 |

最高限度額が大きい銀行は、収入証明書が必要になる金額も大きい傾向がありますが、メガバンクのように「50万円超」と明記している所と「必要に応じて」と金額を伏せている所があります。

2017年以降は、銀行の過剰融資が問題になったことで、各銀行は収入証明書を求める金額を下げる傾向にあります。以前は限度額300万円まで収入証明書不要とする銀行もありましたが、今はそういった所は少なくなりました。

銀行の自主規制

過剰融資問題を受けて銀行は自主規制を行いました。

- 銀行の自主規制の内容

-

- 融資額は年収の2分の1または3分の1まで

- 限度額50万円超で収入証明書を求める

- 審査を厳格化し返済能力をしっかり調査する

主にこの3つがポイントになります。同時にTVCMの自粛や専業主婦の受付中止、おまとめローンとしての利用停止などの措置を行っています。

消費者金融の総量規制のように法律で決められたものではなく、各銀行が独自に設けている基準なので、銀行によっても規制内容が異なっています。

即日融資の中止

2018年からは銀行カードローンの即日融資が中止されています。これは自主規制の一貫ではなく以前から決まっていたものです。

ローンに関する新システムの移行に伴い、審査の際に警察庁の反社データベースの照会を行うことになりました。この照会に時間がかかるため、銀行カードローンの即日融資ができなくなりました。

どこの銀行でも審査回答に1日以上かかるようになっており、土日祝日などを挟むと数日は必要になります。急いでいる方は消費者金融のカードローンがよいと思います。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |