ひととき融資掲示板の危険性!個人融資掲示板は違法?

ひととき融資とは?

ひととき融資とは、個人がわいせつ目的でお金を貸し借りするものです。SNSやLINE、掲示板などでカラダ目当ての違法融資が横行しています。

ひととき融資は違法です。貸金業法違反、不同意性交等罪、強制わいせつ罪、売春防止法違反、淫行勧誘罪などの罪に問われる可能性があります。

危ないことはわかっていても、他に借りるあてがなくて仕方なく手を出してしまう人もいると思いますが、絶対にやめてください。

個人間融資掲示板でお金を借りても平気?

個人間でお金を貸し借りすること自体は違法ではないので、赤の他人からお金を借りても問題ありません。最近は掲示板やSNSで他人からお金を借りる人も多いようです。

しかし、個人間融資では高額な利息を請求されたり、中には闇金業者も混ざっているので違法な取り立てが行われる事もあります。

家族からお金を借りるときでもトラブルになるぐらいなので、本当は他人からお金を借りるのはやめた方がよいと思います。

必要なお金が10万円以下なら借入先の候補はたくさんあります。それらの借入先を検討した上で、どうしようもないときに個人間融資を検討しましょう。

今すぐ10万円必要なときの借入先は?どうしても10万借りれない人必見!

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

ひととき融資の危険性

女性が個人からお金を借りるときに気をつけなければいけないのが、わいせつ目的の人から借りる借金です。

”ひととき融資”と呼ばれるものですが、個人間融資で増えてきている事例です。

- ひととき融資に注意!

-

- お金を貸す代わりに裸の写真や動画を送るように言われた

- お金を貸すのを条件にホテルに連れ込まれた

- お金は返さなくていいからセフレになってほしいと言われた

- ひととき融資で罪にならないように婚約証明書を書かされた

個人間融資の貸主は、相手がお金に困っているとわかっているので、自分の欲求を満たすために色々と仕掛けてきます。

ひととき融資の逮捕事例

2019年に、ひととき融資で逮捕者が出てニュースになりましたが、2020年以降も定期的に逮捕者が出ています。

性的関係を条件に「ひととき融資」 元村職員に有罪判決

「経済的に苦しい女性の人格を無視して悪質だが反省している」などとして懲役2年6ヶ月執行猶予5年、罰金300万円(求刑懲役2年6ヶ月、罰金400万円)を言い渡した。

判決によると、藤田被告は2016年8月~今年2月、性的関係に応じるのを条件に女性2人に無登録で現金を貸したり、法定利息の2~8倍にあたる計約80万円の利息を受け取ったりした。

法定金利の年20%を上回る利息を受け取り、さらに性行為も強要していたということですね。なかなかの悪人です。

一般的なひととき融資は、無利息や低金利で貸す、または返済を求めない代わりに性的な行為を求めるものですが、どうやって違法金利+性行為が成功したのか気になります。

ネットの個人間融資が注目されたのは2017年頃からですが、この犯人は2012年頃からネット掲示板で個人間融資していたのは驚きです。こういった被害に遭うのは女性に限った話ではありませんが、特に若い女性は気をつけてください。

20~40歳女性に性交渉条件の「融資」、神奈川県内で初摘発(msnニュース)

無登録で貸金業を営んだとして、伊勢佐木署は3日、貸金業法違反(無登録営業)の疑いで、藤沢市遠藤、無職の男(52)を逮捕した。

署によると、性交渉を条件に経済的に困窮する女性に貸し付ける「ひととき融資」と呼ばれる手口で、県警による摘発は初めて。

逮捕容疑は、昨年6月26日~7月25日ごろ、貸金業の登録を受けずに横浜市の無職女性(26)と埼玉県の専門学校生の女性(25)に計160万円を貸し付けた、としている。調べに対し「婚約者に貸しただけ」と供述、容疑を否認している。

申し込みのあった女性には、審査と称して顔写真や裸の写真を送らせていたケースもあった。貸し付けの前後に女性と性行為に及び、「婚約証明書」と題する書類に署名もさせていた。

この事件では、ひととき融資とバレないように、婚約証明書を書かせていたとのことです。見知らぬ人にお金を貸したわけではなく、婚約者に貸しただけなので違法性はないと言いたいのでしょう。

ひととき融資も一般的に知られるようになり、犯人は捕まっても罪にならないように対策をしてきます。実際に逮捕されても、違法性が問えず立件できずに不起訴になるケースも多いです。

ひととき融資で怖いのは、犯人に顔写真や裸の写真を撮られ、SNSなどで拡散されてしまうケースです。違法金利を取られた上に性交渉を強要され、SNSで拡散されてしまったら人生は終わりです。

「ひととき融資」のその後 顔写真を拡散され人生が激変するケースも

「無職でしたが、家庭の事情でどうしても実家に帰省する必要があり、ひととき融資で8万円を借りました。10万円借りたかったのですが2万円は天引き。借りるときに、上半身裸の写真を要求されました」こう話すのは、昨年の春、SNSを通じて「ひととき融資」を利用したという神奈川県在住の派遣社員・後藤麻里香さん(仮名・20代後半)。

警察は後藤さんの話を親身になって聞いてくれたものの、被害届は受理されなかった。

「おたく(後藤さん)も(違法業者に金を借りることが)悪いという認識はあったのだろう、といわれ、もっとよく話し合うか、被害が大きくなってから相談してと。生きた心地がしないほどなのに、誰も助けてくれないんだと思い、家から出られなくなってしまいました」

ひととき融資で逮捕されている人もいるので、全てのケースで被害届が受理されないわけではありませんが、実際には受理されていないケースのほうが多いのかもしれません。

犯人が逮捕できたとしても、SNSで拡散された写真を回収することはできませんし、なかったことにはなりません。

ひととき融資の違法性

ひととき融資は被害者にも負い目があるため、表に出てこないことが多いです。

「ひととき融資」という言葉は、個人間融資掲示板などでも禁止ワードになっています。

ひととき融資の被害者は、LIINEやTwitterなどのSNSを介して加害者と接触することが多いです。

ひととき融資で逮捕されるケースもありますが、ほとんどの人が逮捕には至っていません。

「ひととき融資」借金した女たちの告白(エキサイトニュース)

こうした「ひととき融資」は違法なのか。融資問題に詳しい弁護士に聞いた。

グレーではあるが、成人男女の「ひととき融資」は違法ではないと続ける。

融資にあたっての利息は必ずしも金銭である必要はない。18歳以上なら、ひととき名目で利息代わりにカラダで支払っても、男女とも刑法上は問題ない。

売春防止法の取り締まり対象は、当事者ではなく、原則的にはあっせんや運営に携わる業者ですから。

あくまで成人男女なら、融資の見返りに性交渉をしたとしても、それだけで逮捕するのは難しいということですね。

それとは別に年109.5%を超える利息を受け取っていた場合には、出資法違反の罪になります。不特定多数の人に融資していた場合には、貸金業法違反の罪になります。

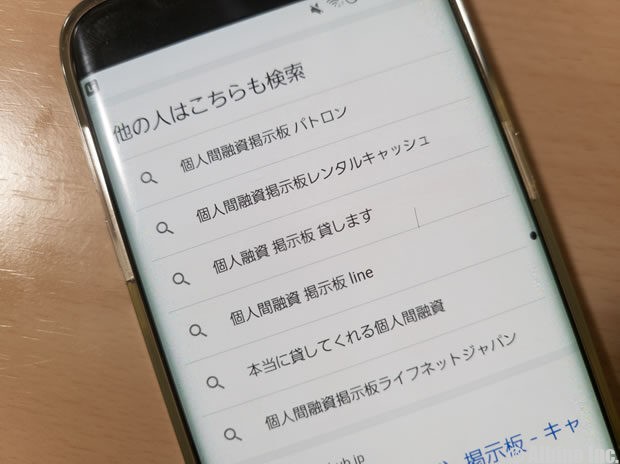

個人間融資掲示板とは

個人間融資掲示板とは、個人間でお金の貸し借りができる掲示板のことです。

レンタルキャッシュ、キャッシュハブ、銭友、レンタルマネーなどのサイトが有名です。

2017年頃から「個人間融資掲示板レンタルキャッシュ」というサイトが話題になっています。

レンタルキャッシュは、個人間でお金を借りるための掲示板で、お金に困っている人が投稿します。

毎日何十件もの投稿があるようで、実際にお金の貸し借りをしている人も多いと言われています。

レンタルキャッシュの仕組みは以下のようになっています。

- レンタルキャッシュで借りるときの流れ

-

- お金を借りたい人が氏名、メールアドレス、希望融資額などを掲示板に書き込む

- お金を貸したい人が、借りたい人に連絡を入れる

- 借主と貸主が直接やりとりし、融資額や返済期間、利息、お金の受け渡し方法などを決める

- 融資が行われる

お金を借りる方にはリスクがないように感じるかもしれませんが、貸す方もバカではないので、簡単に借りられるとは思わないほうがよいでしょう。

2023年になってもレンタルキャッシュが閉鎖されないのは、サイト自体に違法性がないからなのでしょう。お金を借りたい人が書き込み、貸したい人が貸すだけなら合法です。

個人間融資掲示板の問題点

個人間融資掲示板には問題点がたくさんあります。トラブルなく借りられる方が少ないと言えるかもしれません。

- 個人間融資掲示板の注意点

-

- 個人情報を集める目的に使われた

- 個人情報が闇金業者に流れた

- わいせつ目的(出会い系)の利用者もいる

- 違法な金利を請求された

- 相手がクレジットカード現金化業者だった

- 闇金業者が紛れていた

- 振り込め詐欺だった

掲示板には匿名で投稿できますが、実際にお金を借りる段階になると必ず氏名や連絡先などの情報を相手に渡すことになります。

運転免許証や顔写真を求められることもあるので、匿名や嘘をついて借りるのは難しいでしょう。

個人間融資掲示板には、個人を装った闇金業者が紛れ込んでいます。闇金から借りてしまうと何をされるかわかりません。

個人間融資掲示板は違法?

個人間融資掲示板の違法性については色々と言われていますが、現時点では「違法性が高いが違法とは言えない」という感じです。

個人の貸付行為が違法というわけではありません。掲示板サイトを見ても「貸主の投稿は禁止」「斡旋業務はしていない」「法律を守って貸し借りしましょう」と書かれています。

不特定多数の人に貸付を行うとそれは貸金業にあたるので、正規の登録を受けていない貸金業者ではない個人が貸付すれば違法行為になります。

しかし、借りたい人が投稿して、それに対して貸したい人が特定の人に一度だけ貸付する行為を取り締まるのは難しいと言えます。

実際の貸し借りで問題が発生している可能性は高いですが、掲示板自体を取り締まる法律はないのかもしれません。

振り込め詐欺被害

お金を借りるのに、なぜ「振り込め詐欺」と思うかもしれませんが、実際にあり得る話です。

個人間融資掲示板に書き込みしたところ、「お金を貸すことはできるが、まだあなたが信用できないので、先に利息分を振り込んでほしい」と言われることがあります。

この時点でおかしいと気づければいいですが、先にお金を振り込んでしまう人もいるようです。当然、先に振込しても融資が実行されることはありません。

10万円借りるときに、5万円だけ先に振り込みされ、残りの5万円は写真を送ってからということもあります。さきにお金をもらっていることで写真を送ってしまう人もいるようです。

個人間融資の危険性

個人間融資の危険性は、法律に守られていない点です。違法な融資も含まれています。

銀行から借りる時は「銀行法」があり、消費者金融から借りる時は「貸金業法」があります。

個人から借りる場合でも、「利息制限法」や「出資法」は適用されますが、実際には法律が無視されている事が多いです。

個人間融資でよくあるトラブルは以下の5つです。

- 個人間融資のトラブル事例

-

- 相手が個人だと思ったら闇金業者だった

- 年20%を超える利息を取られた

- 夜中に返済催促の電話が鳴り止まない

- 自宅や勤め先に取り立てに来た

- ひととき融資で性交渉を強要された

闇金業者は架空の個人名と携帯電話番号で営業していることも多いので、個人と勘違いして闇金からお金を借りてしまう人も多いようです。

正規の貸金業登録がある消費者金融なら、小さな街金であっても法律を守ります。借金の取り立てにはルールがあるので、真っ当な業者なら21時以降に電話が来ることはありません。

消費者金融でも最近は勤務先への取り立ては行わなくなっています。自宅への取り立てもほとんどありません。闇金や個人は、法律を守る意識がないので法外な金利を取られたり、厳しい取り立てにあう可能性があります。

弁護士に相談しても解決しない

貸金業者から借りた場合、返せなくなっても弁護士に相談すれば問題が解決することが多いです。

弁護士に債務整理を依頼した時点で、貸金業者は借り主と直接やり取りをすることができなくなります。

しかし、個人間融資のトラブルでは、弁護士が間に入っても状況が変わらない事が多いです。

個人の借金でも債務整理できますが、債務整理後にお金を返すかは自由なので、借主の意思で返済を続けることはできます。

貸金業者なら自己破産したらそれで終わりですが、個人間の借金は自己破産しても関係が続くことも多いです。

個人からお金を借りることは、ある意味で闇金から借りるよりも怖いと言えます。

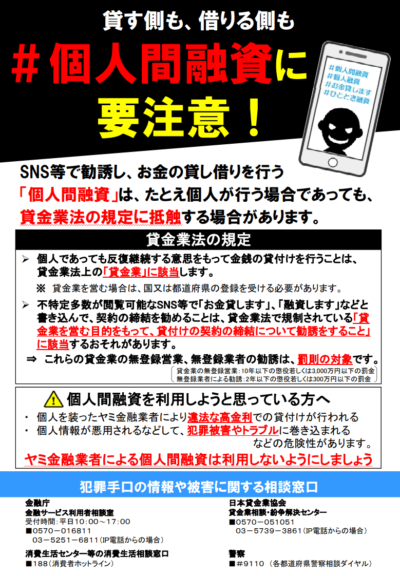

SNSを利用した個人間融資に金融庁が注意喚起

最近はTwitterなどのSNSを利用した個人間融資が流行っています。

トラブルも増えていることで、SNS等を利用した個人間融資に対し、金融庁が注意喚起をしました。

SNS等を利用した「個人間融資」にご注意ください!

- 個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業に該当します。

- 不特定多数が閲覧可能なSNS等で「お金を貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法の規定に抵触する場合があります。

- 個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

個人間融資自体が違法ではありませんが、反復継続する貸付は貸金業にあたり、不特定多数の人へ向けた安易な貸付は貸金業法に違反する可能性があるということですね。

後述する個人間融資掲示板もそうですが、お金を貸す側の人がネット上で勧誘するのは、違法行為にあたる可能性が高くなります。

個人間融資で違法になるケース

- 違法な個人間融資の例

-

- 年20.0%超の利息を取ると利息制限法違反

- 年109.5%超の利息を取ると出資法違反

- 反復継続する意思をもって貸付するのは貸金業法に該当

- 不特定多数の人に貸付すれば貸金業に該当

- 安易な貸付の勧誘は貸金業法違反

個人間融資で問題になるケースは主にこの5つです。

たとえば知人に10万円貸して、1年後に元金と利息を合わせて11万円返済してもらうような取引は合法です。

貸金業に該当する”不特定多数”の明確な定義はありませんが、知らない人5~6人に融資すれば不特定多数と言えるのかもしれません。

貸金を業として行うには都道府県への登録が必要になるので、登録がない者が貸金業を行えば違法です。

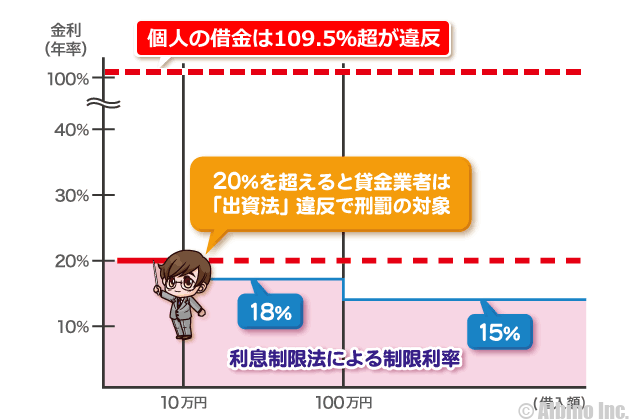

個人間融資の利息

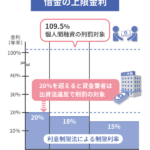

「個人間の借金の上限金利(利息)は年109.5%まで!?」の中で詳しく書いていますが、利息制限法と出資法の上限金利は、相手が個人なのか業者なのかによって変わります。

| 個人 | 業者 | |

|---|---|---|

| 利息制限法 | 年20.0% | 年20.0% |

| 出資法 | 年109.5% | 年20.0% |

利息制限法は、個人でも業者でも上限金利が年20%です。利息制限法には罰則がありません。

出資法は個人と業者で上限金利が異なり、個人間の借金では上限金利が年109.5%になります。

これが、個人間融資は109.5%まで利息が取れると言われる理由です。

しかし、個人間融資でも利息制限法が適用されるので、訴訟になれば20%を超える部分の金利は無効となり、取りすぎた分は返還することになります。

カードローン会社から借りられない人は

個人間融資掲示板などを利用する人の多くが、カードローン会社からは借りられない人だと思います。

どうしても困った時は、闇金や個人間融資掲示板を利用する前に、公的機関からの融資が受けられないか確認しましょう。

公的融資は申込条件が厳しくなりますが、カードローンと比べ有利な金利で借りられます。

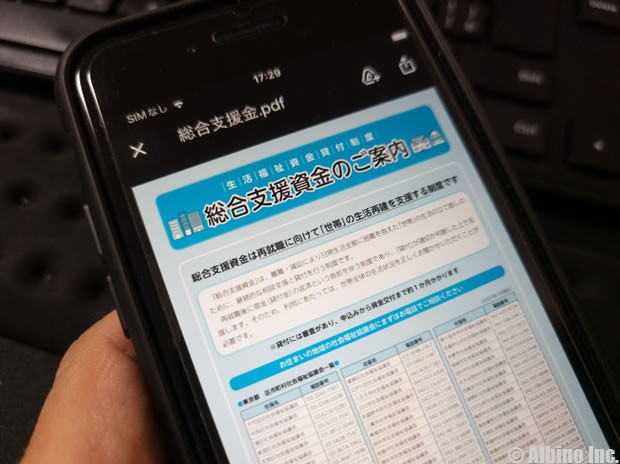

住民税が免除されるほどの低所得者の方、障害者を抱える世帯、65歳以上の高齢者がいる世帯の方は、生活福祉資金貸付制度で借りられる可能性があります。

生活福祉資金貸付制度で借りる

| 支援の種類 | 金額 | 資金使途 |

|---|---|---|

| 総合支援資金 生活支援費 |

月20万円(二人以上) 月15万円(単身) |

生活再建に必要な費用 |

| 総合支援資金 住宅入居費 |

40万円以内 | 賃貸契約を結ぶのに必要な費用 |

| 総合支援資金 一時生活再建費 |

60万円以内 | 日常生活費で賄うことが困難な費用。滞納している公共料金等の立て替え費用など |

| 教育支援資金 教育支援費 |

高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 |

高校、高専、大学で就学する為に必要な費用 |

| 教育支援資金 就学支度費 |

50万円以内 | 高校、高専、大学に入学する為に必要な費用 |

| 福祉資金 福祉費 |

580万円以内 | 生業を営む、技術習得、住宅の増改築、福祉用具の購入、介護サービス、災害時の再建、冠婚葬祭などの費用 |

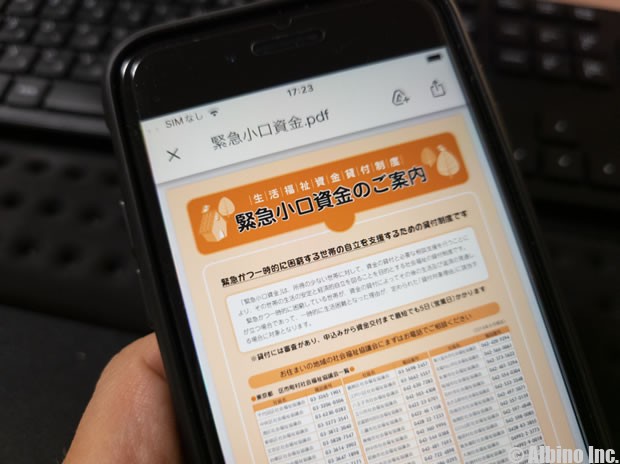

| 福祉資金 緊急小口資金 |

10万円以内 | 緊急かつ一時的に生計の維持が困難なときの貸付 |

※厚生労働省「生活福祉資金一覧」

生活福祉資金貸付制度では、生活支援費として、「単身世帯で月15万円、二人以上世帯で月20万円まで」借りることができます。連帯保証人ありなら無利息、連帯保証人なしでも年1.5%の利息で借りられます。

緊急小口資金で借りる

| 緊急小口資金 | |

|---|---|

| 対象者 | 低所得者、障害者世帯、高齢者世帯で、緊急かつ一時的な生計維持のための貸付を必要とする世帯 |

| 申請期間 | 随時 |

| 貸付上限額 | 10万円以内 |

| 返済期間 | 据置期間:2ヶ月 償還期限:12ヶ月以内 |

| 利息 | 無利子 |

| 保証人 | 不要 |

| 申込先 | 市区町村の社会福祉協議会 |

融資までに1週間ほどかかるので、今日中にお金が必要な人には適していませんが、無利子で返済期間も1年と長いので、本当にお金に困っている人を助けてくれます。

緊急小口資金は、休業状態になくても利用できますし、個人事情主ではない給与所得者でも利用できます。

上限20万円までの緊急小口資金等の特例貸付は、令和4年9月末日で終了しました。令和4年10月以降は、通常の緊急小口資金を利用してお金を借りることになります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |