銀行融資の審査基準と面談で注意すること

銀行融資の審査に通るポイントは?

銀行融資の審査基準は公開されていませんが、決算書類の内容や経営者との面談で決定されます。

事業拡大や銀行との関係を築くために融資を受ける場合もありますが、資金繰りが大変で融資を受ける中小企業が多いと思います。

黒字企業なのか赤字企なのか?業歴は何年か?いくら必要なのか?など申し込む企業の状況によって審査の合否が変わります。

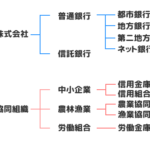

メガバンクよりも地方銀行や信用金庫の方が審査基準が甘いと言われているので、都市銀行の審査に落ちた時は公庫や信用金庫の融資を検討しましょう。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

銀行融資の審査基準

どこの銀行でも融資の審査基準は非公開なので、こうすれば絶対に審査に通るというものはありません。

基本的には決算書の内容で判断されるので、決算が悪ければどうしようもないと言えますが、その他の部分も含め審査のポイントになる部分を解説します。

融資の際に必ず銀行の融資担当者との面談があります。社長の人柄や信頼性なども見られます。融資を受ける気が無くても、普段からメインバンクの担当者とは関係性を築いておきましょう。

銀行融資の審査のポイント

- 審査のポイント

-

- 融資希望額と資金使途が明確か、希望額が妥当か

- 財務内容が健全か、健全でない場合は回復する見込があるのか

- 返済の見通しは立っているか、売上・利益などから見て返済の確実性はどうか

- 社長に信頼性、計画性があるか

会社の信頼性が低い場合、担保や保証人を求められる事がありますが、担保や保証人があれば安心というわけではありません。

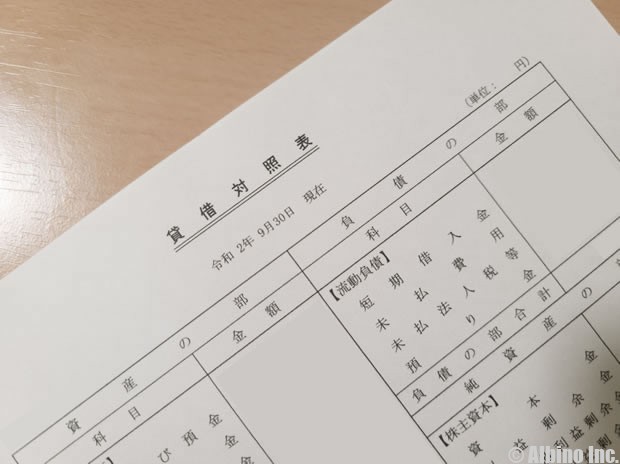

財務内容をチェックするために決算書などを見ますが、その中でも特に損益計算書と貸借対照表の中身が重要になってきます。

損益計算書のポイント

- 損益計算書で見られること

-

- 当期純利益が黒字か

- 減価償却費が妥当か

- 役員報酬が妥当か

担当者が最も重要視するのが当期純利益です。売上が大きくても利益が出ていない企業は敬遠されます。営業利益が本業の利益なので、営業利益ももちろん大切ですが、最終的にどれくらい会社にお金が残るのかは最もチェックされます。

ただし、当期純利益が黒字でも役員報酬を極端に低くして黒字を作っているような場合にはNGです。無理やり黒字化しても銀行にはバレてしまいます。

役員報酬は高すぎても低すぎても評価が下がります。借入金の返済が厳しくなった時に、役員報酬を減額して返済に充てられるぐらいの余裕があると良いですね。

個人事業主の場合、事業のお金と個人のお金が明確に分かれていない部分もありますが、所得から個人の生活費を出すわけですから、個人事業で所得が赤字の場合は融資を受けるのは難しいでしょう。

貸借対照表のポイント

- 貸借対照表で見られること

-

- 資本金と資本合計(資本の部)のバランス

- 当期純利益がプラスか

- 売掛金の中に回収できない不良債権がないか

- 在庫を抱えすぎていないか

- 長期借入金の額

- 役員借入金、役員貸付金の額

資本の部が資本金を下回っている場合、過去に赤字を出したことを表しています。これは審査の上でマイナス材料です。

バランスシートの当期未処分利益の当期純利益でも、会社の今期の利益がわかります。資本合計が資本金を下回っていても、当期純利益がプラスなら業績は回復基調と言えます。

多くの事業で売掛金や在庫が発生すると思いますが、売上規模に対して売掛金や在庫が大きすぎないかもチェックポイントです。売掛金が大きい場合、本当に回収できるのかを根拠を元に説明できなければなりません。

役員借入金は、会社が社長などからお金を借りている状態です。赤字になった時に社長が会社にお金を入れることは珍しくありません。役員借入金が大きすぎると良くありませんが、いざという時に身銭を切っている社長はプラス評価される可能性があります。

役員貸付金は、会社が社長などにお金を貸している状態です。これは、社長が会社を私物化している時に良く見られるものです。貸付金はいずれ会社に返されるはずですが、個人的な理由で貸していないか、ちゃんと返済されるのかという部分はチェックされます。

担当者との面談時のポイント

銀行融資では決算書の内容で審査に通るかが8割方決まりますが、銀行担当者との面談時の受け答えや印象も審査を左右します。

- 面談で注意すること

-

- 事業内容をしっかり説明する

- 融資の必要性と希望融資額を明確にする

- 良い事も悪い事も話す

- 現実的な返済計画を伝える

- 決算から時期が離れている時は試算表を提出する

ベンチャーキャピタルからの出資の話なら、経営があまり分かっていなくても勢いのある経営者がプラス評価されることもありますが、銀行融資ではそうはいきません。

若い経営者の場合、チャラチャラした印象を与えやすいので、髪型や服装、口調などに注意しましょう。高齢者の方は、若い担当者に横柄な態度を取らないようにしましょう。

銀行融資を受けるための交渉術

銀行融資は、必要書類の提出と面談で審査されます。決算書や試算表、資金繰り表などを用意して、面談では悪い印象を与えないようにする必要があります。

銀行融資の際に重要になるのが「交渉」です。基本的には書類を基に審査を行いますが、社長は会社の全てを把握しておき、どんな質問にも即答できるようにしておきましょう。

どこからお金を借りるのかによっても交渉ポイントが変わってきます。銀行で言えば、メガバンクと第二地銀では全く状況が違います。

銀行との交渉方法によっては、融資が難しかった起業でも融資を勝ち取れる可能性があります。

金融機関別の交渉方法

| 金融機関 | 交渉ポイント | |

|---|---|---|

| 公的金融機関 | 書類を最も重視する金融機関。事業計画書を用意して将来性や将来の計画を伝える。 | |

| 都市銀行 |

書類検証能力が高いため高い精度の書類が必要。完璧な書類を用意して理路整然と説明できなければいけない |

|

| 地銀・信金 | 融資担当者との関係性が重要。融資課長や支店長と会う機会を設ける。しっかりとした書類を提出する | |

| 信用保証協会 | 必要書類に加え、企業のカタログや商品写真なども提出する。融資を受けることで会社がどのように成長または改善されるのかを示す | |

中小企業でも比較的お金を借りやすいのが、小さな地銀・信金や日本政策金融公庫などの公的金融機関です。

都市銀行や大手地方銀行は、数十億の売上がある企業でないと相手にされない可能性が高いです。

中小企業は、日頃から地銀や信金の担当者と関係性を築いておくことで、いざ融資を受ける時に役に立ちます。信金なら融資課長(融資担当役席)や支店長にも会いやすいです。

公的金融機関は担当者との付き合いなどが全く考慮されず、書類や資料の作成がポイントになってきます。実績に加え将来性に重きを置いてチェックされるので、将来の計画をしっかり説明できるようにしておきましょう。

面談時のポイント

- 面談で注意すること

-

- 全ての質問に丁寧に回答する

- 税理士任せにせず全て把握しておく

- 経営改善の為の融資なら自助努力の姿勢を見せる

融資のために何箇所も金融機関を回っていると、同じ説明を何度もすることもありますが、全ての質問に丁寧に回答するようにしましょう。銀行融資は、面談時の態度や受け答えが審査に大きく影響します。

業績が悪く融資を求めるのなら、融資を受ける前に自助努力した姿勢を見せる必要があります。何の努力もせずに、お金が足りなくなったから貸して欲しいと言っても審査には通りません。

「社長(役員)の報酬を限界まで減らしている、社長の個人資金を会社に貸している、家賃の安いオフィスに引っ越した、必要のない資産を売却して従業員の給与に充てた」などの行動が必要です。

運転資金を借りる時のポイント

- 運転資金の借入で注意すること

-

- 資金使途を明確にする

- 返済原資を明確にする

- 赤字補填資金でも運転資金と説明する

資金使途(借りたお金の使い道)がはっきりしていて、そのお金を返済する方法も明確なら、審査する方も楽です。逆にこの部分がはっきりしていないと、業績が好調の会社でも融資が受けられない可能性があります。

赤字を補填する為に融資を受けたい場合でも、まずは運転資金と説明して、その後、資金繰り表や銀行取引推移表でお金の流れを説明します。

資金使途と返済原資

| 資金使途 | 返済原資 |

|---|---|

| 経常運転資金 | 売上回収金 |

| 増加運転資金 | 売上回収金 |

| 季節資金 | 売上回収金 |

| つなぎ資金 | 売上回収金 |

| 決算資金 | 売上回収金 |

| 納税資金 | 営業利益 |

| 設備資金 | 税引後利益、減価償却費 |

設備資金を借りる時のポイント

- 設備資金の借入で注意すること

-

- 設備の必要性を明確にする

- 設備の価格の妥当性を明確にする

- 自己資金はいくら投入するのか

- 他の銀行からも融資を受けるのか

- 設備導入後の売上計画を明確にする

- 設備の維持費やメンテナンス費を明確にする

- 返済原資、返済計画を明確にする

設備投資の為の資金の場合、金額も大きくなるので、その設備を購入する際の見積書は必ず必要になります。

そして、その設備がなぜ必要なのか、その設備の価格は妥当なのか、複数の金融機関から協調で借入する場合、他の銀行の承諾は取れているのかなどの情報が必要になります。

設備資金は、金額が大きく5年以上の長期融資になる事が多いので、複数の金融機関から借入することも珍しくありません。その場合、全ての金融機関の承諾が必要になるので、貸す側としては他の金融機関の動向も気になる所です。

設備資金は、設備導入後に生み出されるキャッシュフローで返済することになるので、年間返済額よりも税引後利益+減価償却費が大きくならなければなりません。

銀行融資の面談で注意すること

銀行融資を受ける際に営業担当者や課長、支店長などと面談をすることになります。

基本的に銀行は、決算書(貸借対照表・損益計算書など)を見て格付けして融資を決めますが、社長の人柄や考え方なども審査に影響を与えます。

できるだけ銀行に良い印象を与えるために、銀行融資を申し込む経営者が注意することをまとめます。

事業内容の説明

初めての融資の相談は、基本的に営業担当者との面談からスタートします。その時に必ず聞かれるのが会社の事業内容です。

なぜ資金が必要なのかという事と合わせて説明する形になると思いますが、担当者にわかりやすく事業内容を説明します。

ベテラン担当者なら色々な業種についてある程度の知識がありますが、若手担当者の場合は、一から全て説明しなければなりません。ネット関係の企業など事業が説明しづらい業種は、怪しい会社だと思われないように注意しましょう。

銀行は経営者の資質を見ています。自信を持ってしっかりと事業内容や業績、将来性などを説明します。

融資の必要性と融資額の明確化

融資を受ける際に、「なぜ資金が必要なのか」「いくら必要なのか」は明確に答えられるようにしておきましょう。

「いくらまで貸してもらえますか?」「なんとなく500万円ぐらい借りたい。」というような事を伝えても銀行は貸してくれません。

- 設備投資に500万円かかり、200万円は用意できるので残りの300万円貸して欲しい

- 一時的に業績が落ちているため、運転資金として200万円貸して欲しい

- 従業員の給与の支払の為に300万円貸して欲しい

このように、より具体的に必要な理由と額を提示します。

資金の使い道と必要な金額が分かっていない社長は、計画性がないと判断されます。計画性がない人にお金は貸せません。

業績が悪化している状態での融資の場合、借り入れ理由も悪い内容になります。その時は、融資を受けて会社が立ち直れる事を説明しなければなりません。

嘘を付かず悪いことも話す

融資を受けるためには、会社の業績が順調で返済能力がある事を証明しなければなりません。だからと言って嘘を言って良いわけではありません。

決算書で会社の中身は分かっていますし、嘘を付いて融資を受けても後で大変になるだけです。良い事ばかり言う人は信用できません。

会社の内情を全て赤裸々に話す必要はなく、聞かれていない事をベラベラと話すのも良くありませんが、良い事と悪い事のどちらも話すようにしましょう。

自社の欠点や問題点をしっかり認識している事で、経営者としての評価は高まります。銀行との信頼関係を築く意味でも正直に話すようにします。

特に悪い事がなければ悪く言う必要はありません。業績が順調でお金を借りる必要はない企業が、今後の付き合いの為に融資を申し込むこともあります。そういったケースでは、現状で特に悪い事が無い場合もあると思います。

返済計画を伝える

お金を借りることだけで頭が一杯で、返済について忘れている人がいますが、銀行は返済能力がある会社にしかお金を貸してくれません。

当たり前のことですが、銀行は利息を取って利益を得るので、しっかり元金+利息を返してくれるかどうかを重要視します。

黒字経営で業績がよく格付けも高い企業なら、提出書類を見れば返済能力がある事がわかりますが、問題は業績が落ちている企業や赤字になっている企業です。

赤字=返済能力がないというわけではありませんが、どのように返済していくのかという計画をしっかり説明する必要があります。有担保の融資だとしても、担保があるから大丈夫というわけではありません。

試算表を提出する

決算直後の場合には、決算書の内容がその会社の直近の内情を表していますが、決算から時間が経っている場合には、決算書の他に試算表を提出するのが一般的です。

決算が近い場合に、決算が出てから相談に来て欲しいと言われることがありますが、早く融資を受けたい場合には試算表を作成します。

中小企業の場合、試算表を作成していない企業がほとんどですが、銀行から提出を求められる前に自主的に出しておけば信頼度もアップします。決算から半年以上経過している時の融資では試算表が必要と憶えておきましょう。

銀行口座の入出金記録

決算書などで会社の状態を判断できますが、直近のリアルなお金の出入りという意味で、銀行口座の入出金記録は、会社の良し悪しを判断する時に大きな材料になります。

銀行融資を受ける際に、入出金記録を見られないようにするために、普段利用している銀行ではない所に申し込む人がいますが、できれば普段使っているメインバンクが良いでしょう。

中小企業の場合、融資を受けやすくするためにも、普段から地方銀行や信用金庫などの地域密着型の金融機関をメインバンクにすることをおすすめします。メガバンクや都銀は小さな中小企業は相手にしてくれません。

入出金記録を見られるとまずい状態ではどのみち審査に通りません。全て見せても何の問題もないという事をアピールしましょう。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |