300万借りるときに必要な年収は?フリーローンで300万円借りたいとき

300万円借りたいときはどこから借りる?

300万円の使い道にもよりますが、車の購入なら自動車ローン、住宅資金なら住宅ローン、教育資金なら教育ローンがあります。

300万円借りたいときの第一候補は目的別ローンです。300万円借りるのは簡単ではありません。

300万円の借入先の一番目に消費者金融を紹介しているようなサイトは信用できません。300万円以上の大金は低金利の目的別ローンがおすすめです。

使い道が自由のお金で300万円必要ならフリーローンがあります。目的別ローンよりは金利が高いですが、カードローンで借りるよりはハードルが低くなります。

カードローンで300万借りれる?

カードローンの最高限度額は500万円や800万円なので、300万円借りることもできますが、現実的には難しいと思ったほうがよいでしょう。

消費者金融なら年収900万円以上、銀行なら年収600万円以上ないと、限度額が300万円以上になりません。

複数のカードローンで合計300万円借りる場合も同じです。1社から100万円ずつ借りるとしても、何度か増額審査を受けないと難しいです。

カードローンで100万円以上のお金を借りるときは、必ず低金利カードローンの中から選ぶようにしてください。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

フリーローンで300万円借りる

資金使途を限定せずにお金を借りたい時は、カードローンやフリーローンを利用することになります。

カードローンでいきなり300万円借りるのは難しいですし、銀行のフリーローンならカードローンよりも低金利で借りられます。

フリーローンは融資に時間がかかることと、高額だと審査が厳しくなりますが試してみる価値はあります。

| 金融機関 | 金利 | 最大融資額 |

|---|---|---|

| 三井住友銀行 | 年5.975%~ | 300万円 |

| みずほ銀行 | 年5.875%~ | 300万円 |

| りそな銀行 | 年6.0~14.0% | 500万円 |

| イオン銀行 | 年3.8~13.5% | 700万円 |

| 住信SBIネット銀行 | 年3.775~12.0% | 1,000万円 |

| 横浜銀行 | 年1.9~14.6% | 1,000万円 |

| 千葉銀行 | 年1.7~14.8% | 800万円 |

| 静岡銀行 | 年4.5~14.5% | 500万円 |

| きらぼし銀行 | 年1.7~13.8% | 1,000万円 |

| 東京スター銀行 | 年1.5~14.6% | 1,000万円 |

三菱UFJ銀行はフリーローンの新規申込を停止しています。最近はカードローンが一般的になったことで、フリーローンの取り扱いを中止する銀行が増えています。

融資限度額が大きいほど下限金利が低くなりますが、融資額が低い場合は金利が高くなります。金利が年13%以上になると、正直カードローンと変わりません。

フリーローンの借入可能額と年収

貸金業者のフリーローンは総量規制の対象なので、年収の3分の1までしか借りられません。

銀行のフリーローンは総量規制対象外なので、法的には上限額が決められていません。

しかし、自動車ローンや住宅ローンのように年収を超える額を借りるのは難しいです。

銀行のフリーローンの借入可能額と年収の関係は以下のようになります。利用する金融機関によっても基準が変わるので目安の金額です。

| 年収 | 借入額の上限 |

|---|---|

| 200万円 | 50~150万円 |

| 300万円 | 150~300万円 |

| 400万円 | 200~400万円 |

| 500万円 | 250~500万円 |

| 600万円 | 300~700万円 |

| 700万円 | 350~800万円 |

| 800万円 | 400~1,000万円 |

年収の50%~100%を貸付額の上限にしている銀行が多いです。給与の振込口座などで日頃から利用している銀行の方が、上限額は高くなります。

年収500万円超で信用スコアの高い人は、年収を超える額が借りられる可能性があります。

フリーローンの特徴

フリーローンは地方銀行や信用金庫でも取り扱っているので、普段使っている銀行で申し込んでもいいと思います。

フリーローンで借りるときのポイントをご紹介します。

- フリーローンのポイント

-

- 資金使途は自由

- 審査にかかる時間は数日~1週間

- カードローンよりも審査が厳しい

- カードローンよりも低金利で借りられる可能性がある

- カードローンよりも融資額が大きくなる可能性がある

- 融資は1回の申込で1度だけ

カードローンは限度額内で何度も借りられますが、フリーローンは1度だけです。そのぶん融資額が大きくなる可能性がありますが、審査は厳しくなります。

目的別ローンで提供されていない資金使途で大金が必要になった時にフリーローンを検討します。資金使途がはっきりしているなら、目的別ローンの方が確実に金利は低いです。

自動車ローンで300万円借りる

目的別ローンの一例として、自動車ローンで300万円借りるときを考えてみます。自動車ローンなら300万円借りるのは難しくありません。

マイカーローンで有名な金融機関の一覧です。金利には幅があり、借入額が大きくなるほど金利が下がります。

| 金融機関 | 金利 | 最大融資額 |

|---|---|---|

| 三菱UFJ銀行 | 年1.50~2.45% | 1,000万円 |

| 三井住友銀行 | 年4.475% | 300万円 |

| りそな銀行 | 年1.900~4.475% | 1,000万円 |

| イオン銀行 | 年3.8~8.8% | 700万円 |

| 住信SBIネット銀行 | 年1.775~3.975% | 1,000万円 |

| 横浜銀行 | 年0.9~2.4% | 1,000万円 |

| 千葉銀行 | 年0.85~2.75% | 1,000万円 |

| 東京スター銀行 | 年1.5~3.8% | 500万円 |

| JAバンク | 各JAによる | 1,000万円 |

| ろうきん | 年2.4~3.9% | 1,000万円 |

| 損保ジャパン | 年1.90~3.95% | 1,000万円 |

※横浜銀行マイカーローンは神奈川県、東京都(一部地域を除く)、群馬県(前橋市、高崎市、桐生市、みどり市)に住んでいる方または勤めている方が利用できます。

※千葉銀行マイカーローンは、千葉県、東京都、埼玉県、茨城県、神奈川県(横浜市、川崎市)に住んでいる方または勤めている方が利用できます。

300万円借りるのに必要な年収

自動車ローンを組むときに重要なのが年収と返済比率です。

- 自動車ローンのポイント

-

- 年収の100%を超えるローンを組むのは難しい

- 返済比率35%を超えるローンを組むのは難しい

- キャッシングやカードローンの借入残高が審査に影響する

年収300万円以上なら300万円の自動車ローンが組める可能性があります。

年収250万万円の人が300万円のローンを組むのも不可能ではありません。5年ローンや10年ローンなど返済期間を長くすることで返済比率を下げてローンに通ることもあります。

自動車ローンとカードローンは異なるタイプのローンなので、300万円借りたいときに求められる年収は自動車ローンの方が低くなります。

カードローンで300万円借りたいときは、最低でも年収600万円はないと厳しいです。(消費者金融なら年収900万円以上)

返済比率30%以下が理想的

返済比率とは、年収に占めるローンの年間返済額のことです。自動車ローンでは返済比率30%以下が理想とされていて、35%を超えると危険、40%を超えると審査に落ちると言われています。

年間返済額÷額面年収×100=返済比率

年収300万円で年間のローン返済額が100万円の場合、返済比率は33%になります。

100万円÷300万円×100=返済比率33%

額面年収は総支給額のことなので手取りではありません。年収300万円だとローン返済額が105万円のときに返済比率が35%になります。

返済比率が原因でローン審査に通らないときは、返済期間を延ばし年間の返済額を下げる(返済比率を下げる)のも一つの手です。

300万円の5年ローンで年間60万円の返済にすると、年収300万円でも返済比率が20%まで落とせます。

60万円÷300万円×100=返済比率20%

銀行のマイカーローンの返済期間は、最長10年まで延ばせます。10年ローンにすれば絶対に審査に通るわけではありませんが、年収に対して大きなローンを組むときは返済期間を相談してみましょう。

※上記は利息を抜いた金額で計算しているので、実際の返済比率はもう少し上がります。

借入診断ツールで借りられる金額を確認

ディーラーローンの審査についてはわからない部分が多く、年収がいくらならいくらまで借りられると答えるのは難しいです。

銀行のマイカーローンは借入診断ツールがあるので、借入希望額に対する年収はある程度の目安がわかります。

ただし、借入診断ツールはかなり甘い設定になっており、実際の審査結果とは大きく異る可能性があります。

りそな銀行マイカーローン借入診断を使って、いくらまで借りられるのかをシミュレーションしてみます。

年齢:30代

年収:300万円

他社借入金額:20万円

借入希望額:300万円

年収300万円なら300万円のローンが組めるという結果になりました。

試しに年収160万円に下げて診断してみたら、それでも借入可能という結果でした。実際に審査を受けたら年収160万円の他社借入額10万円で、300万円のローンに通ることはないでしょう。

年収250万円、他社借入額50万円でも300万円借入可能という結果でした。借入診断ツールは申込へ誘導するためのツールなので、参考にならないかもしれません。

300万円借りるときの月々の返済額

300万円の自動車ローンを組んだときに、月々の返済額がいくらぐらいになるのかを確認してみます。

| ローン期間 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 |

|---|---|---|---|---|---|---|---|---|

| 借入金額 | 300万円 | 300万円 | 300万円 | 300万円 | 300万円 | 300万円 | 300万円 | 300万円 |

| 元金返済期間 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 |

| 元金据置期間 | なし | なし | なし | なし | なし | なし | なし | なし |

| 試算利率 (年率) |

2.450% | 2.450% | 2.450% | 2.450% | 2.450% | 2.450% | 2.450% | 2.450% |

| 毎月返済額 | 86,518円 | 65,676円 | 53,175円 | 44,846円 | 38,900円 | 34,444円 | 30,980円 | 28,212円 |

| ボーナス払い | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 年間返済額 | 1,038,216円 | 788,112円 | 638,100円 | 538,152円 | 466,800円 | 413,328円 | 371,760円 | 338,544円 |

| 返済比率 | 34.6% | 26.3% | 21.3% | 17.9% | 15.6% | 13.8% | 12.4% | 11.3% |

| 総返済額 | 3,114,648円 | 3,152,448円 | 3,190,500円 | 3,228,912円 | 3,267,600円 | 3,306,624円 | 3,345,840円 | 3,385,440円 |

年収300万円で300万円借りるときの現実的な返済期間は5年以上です。

3年で返済できればよいですが、月8万円以上の返済で、返済比率も30%を超えるのでローン審査に通らない可能性も高いです。

カードローンで300万円借りる

カードローンで300万円借りたい時は、銀行や信用金庫などの銀行系カードローンが選択肢になります。

消費者金融は総量規制の対象になるため、年収の3分の1までしか借りられません。300万円借りるためには年収900万円以上が必要になります。

消費者金融で始めから100万円を超える限度額になることはないので、急ぎで100万円以上借りたいときに消費者金融は選択肢に入りません。

| 金融機関 | 金利 | 最高限度額 |

|---|---|---|

| 三菱UFJ銀行 | 年1.8~14.6% | 500万円 |

| 三井住友銀行 | 年1.5~14.5% | 800万円 |

| みずほ銀行 | 年2.0~14.0% | 800万円 |

| りそな銀行 | 年3.5~13.5% | 800万円 |

| イオン銀行 | 年3.8~13.8% | 800万円 |

| ソニー銀行 | 年2.5~13.8% | 800万円 |

| 楽天銀行 | 年1.9~14.5% | 800万円 |

| 東京スター銀行 | 年1.5~14.6% | 1,000万円 |

| 住信SBIネット銀行 | 年1.89~14.79% | 1,000万円 |

| auじぶん銀行 | 年1.48~17.5% | 800万円 |

| オリックス銀行 | 年1.7~14.8% | 800万円 |

| PayPay銀行 | 年1.59~18.0% | 1,000万円 |

| セブン銀行 | 年12.0~15.0% | 300万円 |

| UI銀行 | 年1.3~14.5% | 1,000万円 |

| みんなの銀行 | 年1.5~14.5% | 1,000万円 |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

どこから借りる場合でも100万円以上の希望額になると、審査は厳しくなります。

限度額が50万円を超える場合は、収入証明書の提出が必要になります。審査も厳しくなるので、カードローンで300万円以上借りるのはかなり難しいでしょう。

最近は、銀行でも限度額50万円超で収入証明書が必要になることが多いです。以前は収入証明書なしで300万円まで借りられる銀行がありましたが、今は収入証明書が必要になる金額を明示していないところも必要に応じて求められます。

300万円借りるのに必要な年収

カードローンで100万円以上借りるときに必要な年収の目安を載せておきます。

| 希望額 | 消費者金融 | 銀行 |

|---|---|---|

| 100万円 | 300~400万円 | 200~300万円 |

| 200万円 | 600~700万円 | 300~400万円 |

| 300万円 | 900~1,000万円 | 600~800万円 |

| 400万円 | 1,200万円以上 | 800~1,000万円 |

| 500万円 | 1,500万円以上 | 1,000万円以上 |

消費者金融は総量規制の関係で、借入額の3倍以上の年収が必要になります。

300万円借りたいなら年収900万円以上でなければなりません。他社借入額がある場合は、もっと高額な年収が必要です。

銀行カードローンなら、借入額の2倍の年収で足りる可能性はありますが、それでも高年収でないと300万円は借りられません。

300万円以上借りている人の割合

カードローンで300万円以上借りている人はいるのでしょうか?

多くの人が100万円以下の借入ですが、300万円や500万円借りている人もいます。

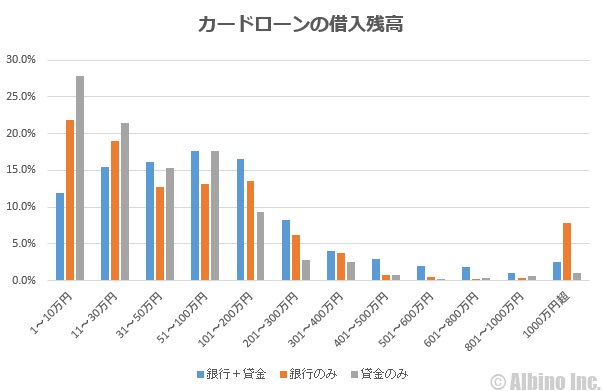

2020年に全国銀行協会が行った「銀行カードローンに関する消費者意識調査(PDF)」の中で、カードローンの借入残高について書かれています。

カードローン利用者の現在の借入総額データを基にグラフを作ってみました。

※全銀協「銀行カードローンに関する消費者意識調査(PDF)」より作成

青が銀行カードローンと貸金業者(消費者金融や信販会社)の両方から借りている人です。

オレンジが銀行カードローンのみの利用者、グレーが貸金業者のみの利用者です。

それぞれの借入残高の具体的な割合は以下のようになっています。

| 借入残高 | 銀行+貸金 | 銀行のみ | 貸金のみ |

|---|---|---|---|

| 1~10万円 | 11.9% | 21.9% | 27.8% |

| 11~30万円 | 15.4% | 19.0% | 21.4% |

| 31~50万円 | 16.2% | 12.7% | 15.3% |

| 51~100万円 | 17.6% | 13.2% | 17.6% |

| 101~200万円 | 16.5% | 13.6% | 9.3% |

| 201~300万円 | 8.3% | 6.2% | 2.8% |

| 301~400万円 | 4.0% | 3.8% | 2.5% |

| 401~500万円 | 2.9% | 0.7% | 0.8% |

| 501~600万円 | 2.0% | 0.5% | 0.2% |

| 601~800万円 | 1.9% | 0.2% | 0.4% |

| 801~1000万円 | 1.0% | 0.4% | 0.6% |

| 1000万円超 | 2.5% | 7.8% | 1.1% |

| 平均借入額 | 156万円 | 165万円 | 80万円 |

銀行の審査基準が厳しくなったのは、過剰融資が問題になった2017年以降なので、その前から借りている人は年収以上の借入になっている人もいます。

銀行と貸金業者から300万円以上借りている人は、カードローン利用者の「14.3%」います。利用者の1割以上が300万円以上借りているのは驚きです。限度額ではなく残高なので、実際に借りている金額です。

銀行と貸金業者から500万円以上借りている人は、カードローン利用者の「7.4%」います。カードローン利用者の15人に1人は500万円以上借りていることになります。高所得者でも500万円を返済するのは大変です。みなさん、一体どうやって返しているのでしょうか。

- ✓あわせて読みたい

限度額が300万円になったときの金利

| 金融機関 | 限度額 | 金利 |

|---|---|---|

| 三菱UFJ銀行 | 200~300万円 | 年7.6~10.6% |

| 三井住友銀行 | 200~300万円 | 年8.0~10.0% |

| みずほ銀行 | 300~400万円 | 年7.0% |

| りそな銀行 | 300万円 | 年7.0% |

| auじぶん銀行 | 210~300万円 | 年7.0~9.0% |

| PayPay銀行 | 300~400万円 | 年6.5% |

| オリックス銀行 | 200~300万円 | 年5.0~12.8% |

| イオン銀行 | 300~390万円 | 年4.8~8.8% |

| ソニー銀行 | 300万円 | 年6.0% |

| 楽天銀行 | 300~350万円 | 年4.9~12.5% |

| 住信SBIネット銀行 | 200~300万円 | 年8.99% |

| セブン銀行 | 300万円 | 年12.0% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

限度額が300万円になると、銀行カードローンはかなり金利が下がります。上限金利が低い銀行は限度額が上がることでさらに金利が低くなります。

PayPay銀行は上限金利が年18.0%と高いですが、限度額300万円になったときの金利は年6.5%と低金利です。

カードローンで限度額300万円は難しい

銀行カードローンは300万円以上の借入も可能ですが、初回限度額が300万円になることはありません。

何年か利用して増額審査を受けることで、最終的に300万円や400万円の限度額になります。

私は、現在5社のカードローンを利用していますが、それぞれの初回限度額と現在の限度額を載せておきます。

| カードローン | 初回限度額 | 現在の限度額 |

|---|---|---|

| 三菱UFJ銀行 | 50万円 | 300万円 |

| オリックス銀行 | 100万円 | 100万円 |

| プロミス | 30万円 | 100万円 |

| アコム | 30万円 | 40万円 |

三菱UFJ銀行バンクイックは2回増額しています。プロミスとアコムは1回増額しています。オリックス銀行は増額審査に落ちました。

銀行系は限度額を上げることで金利が下がるので、使う予定がなくても増額できるチャンスがある時は申し込むようにしています。

バンクイックの限度額が300万円になるまで

私は三菱UFJ銀行カードローン「バンクイック」を使っていますが、初回限度額は50万円でした。

利用実績を作り限度額を増額して300万円以上の限度額にすることはできますが、初めての申込みでいきなり300万円にはなりません。

初めての申し込みから1年半ほどして増額の勧誘が来たので申し込み、無事に審査に通りました。

1度目の増額で50万円から200万円になりました。利用実績にもよりますが、銀行カードローンは、限度額が一気に増えることがあります。限度額が上がることで金利が下がっています。

初回契約から5年経ったところで再び増額の勧誘が来たので申し込んだところ、無事に審査に通りました。

限度額が200万円から300万円に上がったことで、金利も一桁台になりました。

三菱UFJ銀行バンクイックは、限度額200万円超300万円以下のときの金利が、年7.6~10.6%です。限度額300万円で年7.6%は下限金利なので、かなり優しいですね。

初回限度額が50万円以下でも、契約から半年以上経過していて利用実績があれば限度額を増額できる可能性があります。増額も少しずつ上がっていく場合が多いですが、30万円から300万円に上がった例もあります。

複数のカードローンで合計300万円借りる

銀行カードローンに関する消費者意識調査では、カードローン利用者の14.3%が300万円以上借りているという結果が出ています。

1社から300万円借りるのは難しいですが、複数社から少しずつ借りて300万円以上の借入になっている人も多いと思います。

3社からそれぞれ100万円ずつ借りられれば300万円になります。6社からそれぞれ50万円ずつ借りても300万円になります。

初めてカードローンを利用する人が一気に6社の申込をするのは現実的ではありませんが、3社から100万円ずつなら可能性はあります。

- 300万円借りる条件

-

- 年収600万円以上

- 雇用形態が正社員または公務員

- 勤続年数5年以上

今までカードローンを利用したことがない人が300万円借りるには、これらの条件をクリアしなくてはなりません。

年収はあくまで目安で、実際には年収600万円では300万円借りるのは難しいです。申し込みブラックにならないように、銀行カードローンを1日で3社申し込んで、奇跡的にそれぞれの限度額が100万円になれば300万円借りられます。

私のように何年もかけて限度額を300万円に増額する場合は、これらの条件を満たしていなくても大丈夫です。

カードローンで300万円借りる時の返済額

銀行カードローンで300万円借りる時の最低返済額は銀行によって異なります。

| 金融機関 | 借入額 | 最低返済額 |

|---|---|---|

| 三菱UFJ銀行 | 300万円 | 3.0万円 |

| 三井住友銀行 | 300万円 | 4.0万円 |

| みずほ銀行 | 300万円 | 3.0万円 |

| オリックス銀行 | 300万円 | 3.5万円 |

| PayPay銀行 | 300万円 | 4.0万円 |

| 住信SBIネット銀行 | 300万円 | 2.5万円 |

三菱UFJ銀行バンクイックは、年8.1%以下は月3万円ですが、年8.1%超だと月6万円になります。

借入残高が300万円の時の最低返済額なので、返済が進み残高が減れば毎月の返済額も下がります。これを「残高スライド方式のリボ払い」と言います。ほとんどのカードローンが残高スライド方式の返済です。

毎月の返済額が少ない方が楽に感じますが、返済期間が延びると利息は多くなるので注意しましょう。

三菱UFJ銀行で300万円借りる時の利息

300万円の借り入れになると、返済期間は5年や6年の長期で考える人が多いと思います。仮に5年返済(60ヶ月払い)や6年返済(72ヶ月払い)で返す場合の毎月の返済額や利息をシミュレーションしてみます。

あくまで毎月同じ額を返済した場合の返済シミュレーションなので、実際の返済額と同じわけではありません。

バンクイックは限度額200万円超300万円以下になると、金利が年7.6~10.6%になります。限度額が310万円になると年6.1~7.6%です。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 5万円 | 76回 | 3,785,894円 |

| 6万円 | 61回 | 3,618,740円 |

| 7万円 | 51回 | 3,511,108円 |

| 8万円 | 43回 | 3,435,905円 |

| 9万円 | 38回 | 3,380,445円 |

| 10万円 | 34回 | 3,337,755円 |

| 15万円 | 22回 | 3,217,993円 |

| 20万円 | 16回 | 3,162,282円 |

| 30万円 | 11回 | 3,109,232円 |

三菱UFJ銀行のカードローン「バンクイック」で、金利7.6%の人が300万円借りて、月々6万円返済する時の利息は以下のようになります。

借入金額:300万円

返済回数:61回(5年1ヶ月)

借入利率:7.6%

毎月の返済額:60,000円

総返済額:3,618,740円

毎月10万円の返済なら、返済回数は34回(2年10ヶ月)で、総返済額は3,337,755円になります。

三井住友銀行 カードローンで300万円借りる時の利息

三井住友銀行は限度額が200万円超300万円以下だと、金利は年8.0~10.0%になります。限度額が310万円になると年7.0~8.0%です。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 5万円 | 77ヶ月 | 3,843,914円 |

| 6万円 | 62ヶ月 | 3,661,303円 |

| 7万円 | 51ヶ月 | 3,544,742円 |

| 8万円 | 44ヶ月 | 3,463,710円 |

| 9万円 | 38ヶ月 | 3,404,067円 |

| 10万円 | 34ヶ月 | 3,358,361円 |

| 15万円 | 22ヶ月 | 3,230,601円 |

| 20万円 | 16ヶ月 | 3,171,415円 |

| 30万円 | 11ヶ月 | 3,115,248円 |

三井住友銀行 カードローンで、年8.0%の人が300万円借りて、月々4万円返済する時の利息は以下のようになります。

借入金額:300万円

返済回数:105回(8年9ヶ月)

借入利率:8.0%

毎月の返済額:40,000円

総返済額:4,172,686円

月々4万円の返済だと返済期間がかなり長くなるため、低金利のカードローンでも100万円以上の利息を支払うことになります。

月々6万円の返済だと、62ヶ月払で、総額3,661,303円の返済になり、三菱UFJ銀行とあまり変わりません。

300万円借りるときのFAQ

Q.300万借りたら利息はいくら?

300万円借りたときの利息は、利用するローンによって全然変わってきます。

たとえば、年3%の自動車ローンで300万円借りて5年間で返済する場合は、最終的に323万円ほどの支払いになるので、利息は23万円です。

年利8%のカードローンで300万円借りて月5万円ずつ返済する場合は、77回払いで最終的に384万円ほどの支払いになり、利息は84万円です。

Q.低金利で300万円借りる方法は?

低金利で300万円借りたいときは、目的別ローンを利用するのがよいと思います。

| ローンの種類 | 金利 | 借入額 |

|---|---|---|

| リフォームローン | 2~4% | 300万円 |

| 自動車ローン | 1~5% | |

| 教育ローン | 3~5% | |

| フリーローン | 5~7% | |

| カードローン | 6~15% |

カードローンで300万円借りたいときは、何年か利用して増額審査を受けて限度額を上げるのが現実的です。

私は三菱UFJ銀行バンクイックを5年使って限度額を300万円にしました。銀行カードローンは限度額が上がると、自動的に金利は下がります。

Q.300万借りるのに必要な年収は?

消費者金融から300万円借りるときに必要な年収は900万円ですが、目的別ローンなら少ない年収でも300万円借りられます。

| ローンの種類 | 年収 | 借入額 |

|---|---|---|

| 自動車ローン | 200万円 | 300万円 |

| 教育ローン | 400万円 | |

| フリーローン | 400万円 | |

| カードローン | 900万円 |

自動車ローンは返済比率30%以下が理想とされています。年収200万円なら年60万円以下の返済にしたいところです。10年ローンにすれば年収200万円でも300万円の車が買えるかもしれません。

ローン期間を延ばすと返済比率は下がるので、5年ローンで審査に通らないときに10年ローンにして審査を通す方法もあります。

銀行カードローンなら、年収900万円以下でも300万円借りられる可能性はありますが、年収300万円以下の人に300万円の限度額が設定されることはありません。

Q.個人融資で300万借りられる?

個人から300万円借りるのは難しいですが、親や祖父母がお金持ちなら借りられるかもしれません。親族からお金を借りる場合でも借用書を作成してください。

贈与は年間110万円を超えると贈与税がかかります。住宅資金や教育資金なら条件を満たせば非課税枠があるので、300万円贈与を受けても贈与税はかかりません。

SNSやLINEなどを使った個人間融資で300万円借りるのは危険すぎます。ただでさえ他人からお金を借りるのはリスクが高いので、300万円もの大金になると命と引き換えに借りるぐらいの覚悟が必要です。

Q.おまとめローンで300万借りられる?

多重債務の状態で返済に困っている人が、おまとめローンで300万円借りることはできます。ただし、年収が600万円以上ないと300万円の借金を一本化するのは難しいでしょう。

おまとめ専用ローンもありますが、普通の銀行カードローンをおまとめ利用するのがおすすめです。銀行カードローンは限度額が大きいほど金利が下がるので、300万円の限度額になれば金利は年8%以下になる可能性があります。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |