カードローンの限度額と年収の関係!銀行と消費者金融で上限が変わる

カードローンの限度額は年収で決まるの?

カードローンの限度額は、年収や雇用形態、他社借入額によって決まります。

消費者金融は総量規制の関係で、年収の3分の1までしか借りられません。初回限度額は、年収にかかわらず30万円以下になることが多いです。

銀行カードローンの初回限度額は50万円以下になることが多いです。年収が300万円以上なら初回限度額が100万円以上になる可能性もあります。高額融資を希望する人は銀行系カードローンがおすすめです。

複数のカードローン会社から借りることもできます。年収が低い人や収入証明書を提出するのが嫌な人は、2~3社から借りるのがよいかもしれません。

銀行カードローンの限度額と年収の関係は?

銀行や信用金庫のカードローンは総量規制の対象外ですが、金融機関の自主規制によって、年収の2分の1や3分の1に制限されています。

年収500万円の人なら250万円まで借りられる可能性があります。ただし、何度か増額しないと高限度額にはなりません。

収入証明書を提出すると限度額が上がりやすいので、希望額が高い人は源泉徴収票や確定申告書を用意しておきましょう。

カードローンの限度額と年収の関係は以下のようになります。消費者金融と銀行カードローンでも限度額が変わります。

|

||

|---|---|---|

| 年収 | 自主規制 | 想定限度額 |

| 100万円 | 33~50万円 | 10~30万円 |

| 150万円 | 50~75万円 | |

| 200万円 | 66~100万円 | 10~50万円 |

| 250万円 | 83~125万円 | 30~100万円 |

| 300万円 | 100~150万円 | |

| 350万円 | 116~175万円 | 50~100万円 |

| 400万円 | 133~200万円 | 50~200万円 |

| 500万円 | 166~250万円 | 100~250万円 |

銀行カードローンは総量規制の影響を受けませんが、銀行の自主規制により年収の3分の1~2分の1に制限されています。実際に想定される限度額は消費者金融よりも高くなります。

|

||

|---|---|---|

| 年収 | 自主規制 | 想定限度額 |

| 100万円 | 33万円 | 10~30万円 |

| 150万円 | 50万円 | |

| 200万円 | 66万円 | 10~50万円 |

| 250万円 | 83万円 | |

| 300万円 | 100万円 | 30~50万円 |

| 350万円 | 116万円 | 30~100万円 |

| 400万円 | 133万円 | |

| 500万円 | 166万円 | 50~150万円 |

消費者金融は、総量規制の関係で年収の3分の1が借りられる上限額になります。実際に想定される限度額はもっと低い金額になります。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

カードローンの限度額を年収別に紹介

年収や利用実績、他社借入額によってカードローンの限度額は変わりますが、年収ごとに想定される限度額を載せておきます。

他社借入がある場合は、その金額を引いた金額が、新たに申し込むカードローンの限度額になります。

| 年収 | 消費者金融 | 銀行 |

|---|---|---|

| 100万円 | 10~30万円 | 10~30万円 |

| 150万円 | 10~30万円 | 10~30万円 |

| 200万円 | 10~50万円 | 10~50万円 |

| 250万円 | 10~50万円 | 30~100万円 |

| 300万円 | 30~50万円 | 30~100万円 |

| 350万円 | 30~100万円 | 50~100万円 |

| 400万円 | 30~100万円 | 50~200万円 |

| 450万円 | 30~100万円 | 50~200万円 |

| 500万円 | 50~150万円 | 100~250万円 |

| 600万円 | 100~200万円 | 100~300万円 |

| 700万円 | 100~200万円 | 200~300万円 |

| 800万円 | 100~200万円 | 200~400万円 |

| 900万円 | 100~300万円 | 300~400万円 |

| 1,000万円 | 100~300万円 | 300~500万円 |

初回限度額ではなく、最終的に適用される限度額の上限を想定しています。初回限度額は消費者金融、銀行共に50万円以下になることが多いです。

消費者金融よりも銀行の方が限度額は高くなりやすいです。正社員や公務員の人は始めから限度額が高くなることもあります。

銀行カードローンなら、長年使っていると年収の2分の1くらいまでは限度額が上がる可能性があります。

消費者金融の最高限度額

| 金融機関 | 利用限度額 |

|---|---|

| プロミス | 1~500万円 |

| アコム | 1~800万円 |

| アイフル | 1~800万円 |

| SMBCモビット | 1~800万円 |

| レイク | 1~500万円 |

| dスマホローン | 1~300万円 |

| au PAY スマートローン | 1~100万円 |

dスマホローンとau PAY スマートローンはアプリの少額ローンですが、貸金業者の個人向け融資なので、総量規制の対象になります。

最高限度額は300万円~800万円と差が見られますが、貸金業者は総量規制の関係で年収の3分の1までしか借りられません。

貸金業者は、審査のときに必ず顧客の信用情報を確認しなければいけないことになっています。

貸金業法 第十三条

貸金業者が個人である顧客等と貸付けの契約を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

消費者金融の限度額は、主に年収と他社借入額で決まります。年収が高くても他社借入額が多ければ限度額が10万円になることもあります。

総量規制は貸金業者が守るべきものなので、利用者が細かい金額まで気にする必要はありませんが、他社借入額で嘘を付いても信用情報機関のデータでバレてしまいます。

銀行カードローンの利用限度額

大手銀行カードローンの限度額はこのようになっています。

| 金融機関 | 利用限度額 |

|---|---|

| セブン銀行 | 10~300万円 |

| 三菱UFJ銀行 | 10~500万円 |

| 三井住友銀行 | 10~800万円 |

| みずほ銀行 | 10~800万円 |

| りそな銀行 | 10~800万円 |

| オリックス銀行 | 10~800万円 |

| auじぶん銀行 | 10~800万円 |

| 楽天銀行 | 10~800万円 |

| イオン銀行 | 10~800万円 |

| PayPay銀行 | 10~1,000万円 |

| 住信SBIネット銀行 | 10~1,000万円 |

| UI銀行 | 30~1,000万円 |

| みんなの銀行 | 10~1,000万円 |

銀行カードローンなら、年収300万円の人が100万円以上借りることができます。しかし、昔のように収入が少ない人に高額融資をするようなことはありません。

銀行でも初回限度額は50万円以下になることが多いです。1年ほど使えば増額することができます。

銀行カードローンなら何百万円でも借りられると思っている人もいますが、実際には年収の2分の1や3分の1以下の限度額になることが多いです。

返済能力が低い人に高額融資はできませんし、希望額が大きくなると審査も厳しくなります。年収が低い人は、銀行カードローンの審査に通らないことも多いです。

勤続年数が長い正社員なら良いですが、新卒(社会人)の人は銀行カードローンの審査に通るのは難しいかもしれません。

銀行カードローンの自主規制

2016年に銀行の過剰融資が問題視されるようになり、2017年から各銀行は自主規制を始めています。

銀行カードローンは即日融資できなくなりましたが、審査自体も昔より厳しくなっています。

銀行によっても対応が異なりますが、多くの銀行で以下のような措置が取られています。

- 銀行の自主規制

-

- 年収の2分の1または3分の1までしか貸さない

- 限度額を50万円超にする際に収入証明書を求める

- 学生や専業主婦への融資を中止する

- おまとめ利用や借り換え利用を中止する

現在の借入額や返済能力は厳しくチェックされます。限度額が低くても収入証明書を提出してほしいと言われることもあります。

以前は、年収200万円の人に限度額200万円以上が設定されることもありましたが、今はそのような過剰融資は行われていません。

2017年以前に契約した人は、昔の契約のまま使えている人が多いと思います。年収200万円台で限度額100万円オーバーの契約は貴重です。

初回限度額と増額審査

カードローンの限度額と言った場合、その金融機関が1人に融資できる限度額の上限と、その人が利用できる限度額の2種類があります。

勘違いしている人も多いですが、最高限度額が1,000万円でも、誰でも1,000万円まで借りられるわけではありません。

銀行カードローンの初回限度額は50~100万円になることが多く、消費者金融の初回限度額は10~30万円になることが多いです。

私は、プロミス、アコム、ジェイスコア、三菱UFJ銀行、オリックス銀行のカードローンを使っていますが、契約時の限度額は以下のようになりました。

| カードローン | 初回限度額 | 増額後 |

|---|---|---|

| 三菱UFJ銀行 | 50万円 | 300万円 |

| オリックス銀行 | 100万円 | 100万円 |

| プロミス | 30万円 | 100万円 |

| アコム | 30万円 | 40万円 |

| ジェイスコア | 90万円 | 90万円 |

プロミス、アコム、三菱UFJ銀行は、契約後しばらくしてから限度額を増額しています。

プロミスとアコムは、当初10万円の限度額になりそうでしたが、収入証明書を提出したら30万円で契約できました。

以前は、銀行カードローンなら初回限度額が100万円を超えることも珍しくなかったのですが、今は50万円以下になることも多いです。

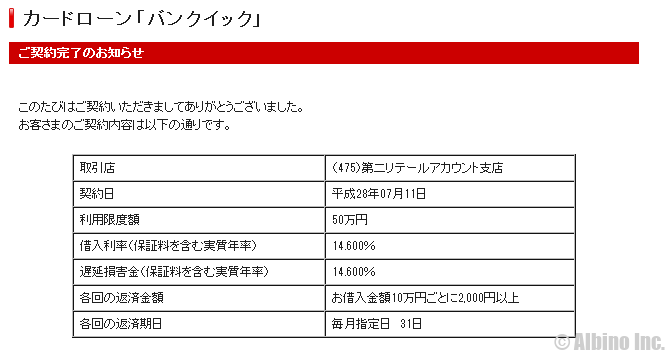

これは、私が今メインで使っている三菱UFJ銀行カードローン「バンクイック」の申込みした時の契約内容です。

契約時の利用限度額は50万円でした。バンクイックは申込時に融資希望額を申告せずに、審査の結果によって限度額が決まります。

本当は限度額100万円以上にして金利を下げたかったのですが、私の年収や信用度では50万円が限界のようでした。

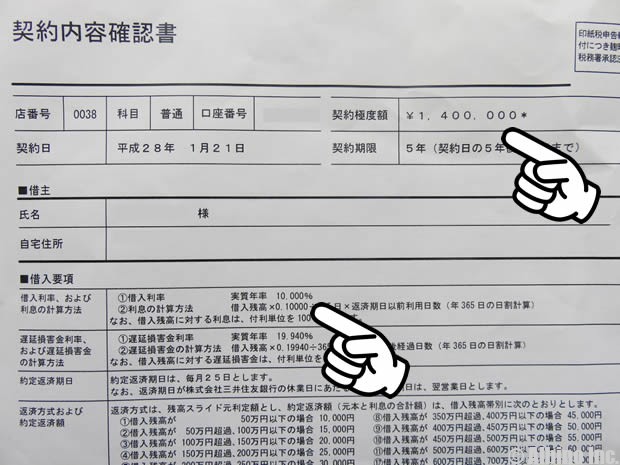

その後1年少し使った所で増額申請をして、無事に審査に通り200万円に増額することができました。

さらにその後4年ほど使った所で増額申請をして、300万円に増額することができました。

これが現在の契約情報です。限度額は300万円になっていて、この時は5万円ほど借りていました。

簡単に300万円借りることはできませんが、銀行は限度額の上限が上がることで金利が下がるので、できるだけ高限度額にしておきたいです。

借入限度額を増額するポイント

少しでも低い金利で借りるためには、借入限度額の増額を検討したいですね。

申し込めば誰でも増額OKとなるわけではなく、増額審査によって決まります。

カードローンを契約したばかりですぐに増額を申し込んでも、提出した書類によほどの大きな変化がなければ審査に落ちてしまうでしょう。

- 増額審査に通るポイント

-

- 契約してから半年~1年以上の期間がある

- 毎月しっかり返済をしている

- 返済の延滞をしない

- 定期的な借り入れを利用している

- 限度額いっぱいまで借り入れて返済をしている

定期的に借り入れをして、しっかり返済するという返済実績が重要なポイントです。

一定期間の返済実績が評価されて信用度が上がり、このお客様なら大丈夫でしょうとなれば利用限度額を増額することができます。

銀行カードローンの限度額と金利の関係

銀行カードローンは、限度額ごとに金利の下限と上限が決められていることが多いです。

消費者金融と違い銀行カードローンは、限度額が上がるたびに金利が下がる可能性があります。

| 金融機関 | 最高限度額 | 金利 |

|---|---|---|

| セブン銀行 | 300万円 | 年12.0~15.0% |

| 三菱UFJ銀行 | 500万円 | 年1.8~14.6% |

| 三井住友銀行 | 800万円 | 年1.5~14.5% |

| みずほ銀行 | 800万円 | 年2.0~14.0% |

| オリックス銀行 | 800万円 | 年1.7~14.8% |

| イオン銀行 | 800万円 | 年3.8~13.8% |

| 楽天銀行 | 800万円 | 年1.9~14.5% |

| auじぶん銀行 | 800万円 | 年1.48~17.5% |

| 東京スター銀行 | 1,000万円 | 年1.5~14.6% |

| PayPay銀行 | 1,000万円 | 年1.59~18.0% |

| 住信SBIネット銀行 | 1,000万円 | 年1.89~14.79% |

銀行カードローンは、限度額が140万円でも適用金利が年10.0%になることもあります。

消費者金融だと限度額140万円でも年15.0%になることが多いです。

銀行カードローンは、銀行によって金利が大きく変わるので、例としてメガバンクとりそな銀行の限度額と金利をご紹介します。

三井住友銀行の限度額別の金利

三井住友銀行 カードローンは、限度額100万円ごとに金利が決められています。

| 契約極度額 | 金利(年率) |

|---|---|

| 100万円以下 | 12.0~14.5% |

| 100万円超200万円以下 | 10.0~12.0% |

| 200万円超300万円以下 | 8.0~10.0% |

| 300万円超400万円以下 | 7.0~8.0% |

| 400万円超500万円以下 | 6.0~7.0% |

| 500万円超600万円以下 | 5.0~6.0% |

| 600万円超700万円以下 | 4.5~5.0% |

| 700万円超800万円以下 | 1.5~4.5% |

三井住友銀行 カードローンは、限度額が100万円を超えると上限金利は年12.0%以下になります。

限度額が200万円を超えると年10%以下の上限金利も期待できます。

三菱UFJ銀行の限度額別の金利

三菱UFJ銀行カードローン「バンクイック」は、限度額100万円ごとに金利が決められています。

| 利用限度額 | 金利(年率) |

|---|---|

| 10万円以上100万円以下 | 13.6~14.6% |

| 100万円超200万円以下 | 10.6~13.6% |

| 200万円超300万円以下 | 7.6~10.6% |

| 300万円超400万円以下 | 6.1~7.6% |

| 400万円超500万円以下 | 1.8~6.1% |

バンクイックはもともと上限金利が低いカードローンですが、限度額が上がるほど金利も下がっていくことがわかると思います。

私は現在、300万円の限度額で金利は年7.6%です。銀行カードローンは、限度額が上がることで金利が一気に下がります。

みずほ銀行の限度額別の金利

みずほ銀行カードローンの金利は、100万円ごとに適用される金利が決められています。

| 極度額 | 金利(年率) |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.0% |

| 200万円以上300万円未満 | 年9.0% |

| 300万円以上400万円未満 | 年7.0% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.0% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

みずほ銀行はメガバンクの中では最も金利が低いです。しかし、年2.0%の金利にするには限度額を800万円にしなければなりません。

りそな銀行の限度額別の金利

りそな銀行カードローンは、限度額が細かく分かれています。

りそな銀行は都市銀行の中で最も低金利のカードローンです。

| 限度額 | 金利(年率) |

|---|---|

| 10~100万円 | 13.5% |

| 150万円 | 10.0% |

| 200万円 | 10.0% |

| 300万円 | 7.0% |

| 400万円 | 5.5% |

| 500万円 | 4.9% |

| 600万円 | 4.5% |

| 700万円 | 4.0% |

| 800万円 | 3.5% |

上限金利が年13.5%とかなり低く、限度額400万円以上の金利は特に低いです。

りそな銀行は東京、埼玉、大阪以外の方にはあまり馴染みがないかもしれませんが、個人的にはおすすめです。

楽天銀行の限度額別の金利

ネット銀行で人気のある楽天銀行スーパーローンの限度額別の利率も載せておきます。

| 利用限度額 | 借入利率 |

|---|---|

| 10万円以上100万円未満 | 年14.5% |

| 100万円以上200万円未満 | 年6.6%~14.5% |

| 200万円以上300万円未満 | 年3.9%~14.5% |

| 300万円以上350万円未満 | 年2.9%~12.5% |

| 350万円以上500万円未満 | 年2.9%~8.9% |

| 500万円以上600万円未満 | 年2.5%~7.8% |

| 600万円以上800万円未満 | 年2.0%~7.8% |

| 800万円 | 年1.9%~4.5% |

楽天銀行スーパーローンは、限度額ごとの利率の幅が大きくなっています。

たとえば、限度額が200万円以上300万円未満になった場合、年3.9%になることもあれば年14.5%になることもあります。

年収や利用頻度、利用額などをもとに総合的に判断されて適用金利が決まります。

カードローンの実質年率とは

カードローンで「実質年率」という言葉を見かけますが、実質年率とはなんですか?

実質年率と金利は違うのですか?

実質年率は金利に手数料などを足したものです。実質年率と金利は違う意味の言葉ですが、金利と同じと考えても大丈夫です。

クレジットカード、キャッシング、カードローンなどを利用する際に、「実質年率」という言葉があります。

カードローン会社は、金利を実質年率で表示することが定められているので、公式サイトでは全て実質年率の表記になっています。

実質年率=金利と考えても問題ありませんが、正確にはそれぞれ異なる意味があります。

利息、金利、年率の違い

まずは「利息」「金利」「年率」について簡単にご説明します。

- 利息・金利・年率の意味

-

- 利息=元金とは別に支払う金額

- 金利=利息の割合

- 年率=1年間の金利

実質年率=1年間の金利と考えても問題ありませんが、「実質年率には返済時に支払う利息だけでなく、手数料や保証料なども含めた費用」が含まれています。

実質年率18.0%のカードローンの場合、年18.0%の金利を支払うことになりますが、本来の利息部分の金利はもう少し低いことになります。

利息+(手数料+保証料など)の合計で18.0%ということです。

法律上、借入額10万円以上100万円未満の上限金利は、年18.0%と決められています。

実質年率18.0%のカードローンでお金を借りている人は、年18.0%を超える利息を支払うことはありません。

ただし、返済が遅れたときの遅延利息が年18.0%を超えることはあります。

実質年率が手数料なども含めた金額であるのなら、それを超えてATM手数料を取っている消費者金融は不思議に思うかもしれませんが、ATM手数料は利息に含まれません。

実質年率や利息の計算式

実質年率=(元本×年利+1年間の手数料)÷元本×10

これが正式な実質年率の計算式になりますが、実際の年利や手数料は私たちにはわからないので、カードローン会社が使用する式になります。

支払う利息の額については、以下の計算式で出すことができます。

借入残高×実質年率÷365日×借入日数=金利総額

たとえば借入残高が30万円、年利15.0%で30日借りる場合は

30万円×0.15÷365×30=3,699円

これが一ヶ月分の利息になります。

毎月元金の返済もするので、毎月利息の額も変わってきます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |