どうしても100万円必要なときに借りる方法!審査なしで借りたいときは?

どうしても100万円必要なのですが、すぐに借りられるところはありますか?

最も審査が早いのは消費者金融ですが、初めての利用で消費者金融1社から100万円借りるのは不可能です。

カードローンで即日100万円借りたいのなら、同時に2~3社のカードローン会社に申し込むことになります。

1年以内に返済できるのなら消費者金融や銀行カードローンでもよいですが、100万円の借入となると返済までに時間がかかるので、上限金利が低い低金利カードローンがおすすめです。

お金の使い道がはっきりしているなら、リフォームローンや自動車ローン、教育ローンなどの目的別ローンがよいでしょう。

審査なしで100万円借りる方法はありますか?

審査なしで金融機関から100万円借りることはできません。 個人から借りたい場合は、家族や親族から借りるか、怪しい個人融資で借りるしかありません。

審査なしで100万円貸してくれる人がいたら、詐欺だと思ったほうがよいでしょう。カラダ目当てのひととき融資の可能性もあります。闇金でも100万円は貸してくれません。

金融機関から借りられない人は、公的融資の生活福祉資金を検討してみましょう。低所得者が対象ですが、福祉資金で100万円以上借りることもできます。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

どうしても今日中に100万円必要なとき

急に100万円必要になる場面があまり想像できませんが、どうしても今日中に100万用意しなければいけないときに借りられるところは限られています。

今日中にお金を借りたいなら即日融資に対応した金融機関でなければいけません。正規の金融機関で即日融資できるのは消費者金融か信販会社です。

最近はアプリの少額融資もユーザーが増えていて、10万円や20万円ほどの金額を借りたいときにアプリを利用することもできます。

なお、消費者金融、信販会社、少額アプリは、総量規制の対象になるので、100万円借りるには年収300万円以上が必要になります。

カードローンで即日100万円借りる方法

- 100万円借りるポイント

-

- 複数の消費者金融に申し込む

- 収入証明書を提出して限度額を上げる

消費者金融は21時までなら土日の即日融資も可能ですが、1社で100万円借りるのは難しいです。収入証明書を提出しても初回限度額が100万円以上になることはほとんどありません。

どうしても今日中に100万円借りたいのなら、2~3社の消費者金融に申し込むことになります。

| 金融機関 | 審査時間 | 初回限度額 |

|---|---|---|

| プロミス | 最短3分 | 1~50万円 |

| アコム | 最短20分 | 1~50万円 |

| アイフル | 最短18分 | 1~50万円 |

| レイク | 最短即日 | 1~50万円 |

| SMBCモビット | 最短即日 | 1~50万円 |

※お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によって希望に添えない場合あり※受付時間によっては振り込みが翌営業日となる場合あり

銀行系カードローンは最短翌営業日の融資で、融資までに1週間ほどかかることもあります。今日中にお金が必要な場合に銀行や信用金庫は選択肢に入りません。

2社で50万円ずつ借りられれば100万円になります。1社目50万円、2社目30万円、3社目30万円でも合計で100万円越えます。

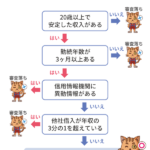

既に何社も借りている人は別ですが、年収300万円以上で信用状態が良ければ100万円借りること自体は難しくありません。

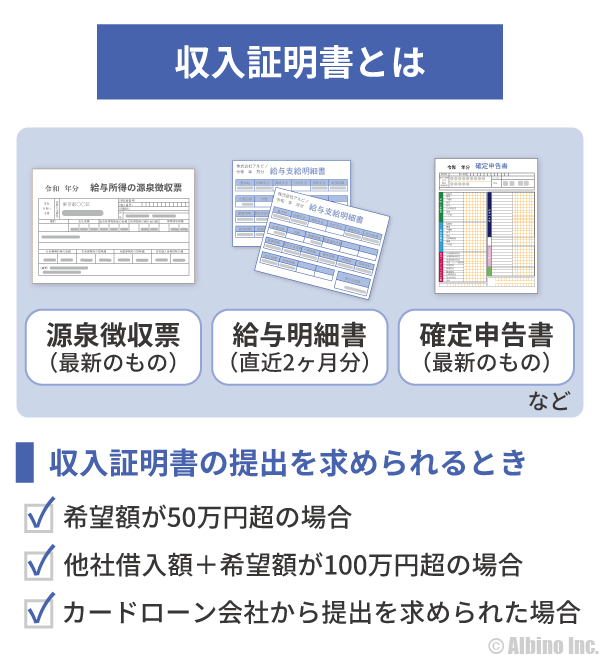

収入証明書を用意しておく

- 収入証明書の提出

-

- 1社の限度額が50万円を超えるときに収入証明書が必要

- 複数社からの借入額が100万円を超えるときに収入証明書が必要

- 収入証明書を提出した方が限度額は高くなる

カードローンは、限度額50万円以下なら収入証明書の提出は不要です。2社で50万円ずつの限度額を設定された場合も収入証明書は不要です。

ただし、限度額が低くても収入証明書の提出を求められることはあるので、すぐにお金を借りたいのなら源泉徴収票や給与明細(直近2ヶ月分)、確定申告書などを準備しておきましょう。

消費者金融のキャッシングは、収入証明書の有無で初回限度額が変わることもあります。特に年収が低い人や自営業の人は、収入証明書があると限度額が上がります。

ブランド買取や質屋

金融機関でお金を借りるのが難しいときは、ブランド買取店などで物を売ってお金を用意するのも一つの手です。

買取専門店ではなく質屋なら、質預かりで品物を担保にお金を借りることもできます。バッグや時計、貴金属など質入れできるものがあれば、質屋からお金が借りられます。

| 質入れ | 仕組み | |

|---|---|---|

| 買取 | 質屋に品物を買い取ってもらう。 | |

| 質預かり | 質屋に品物を預けて融資を受ける。期限までに元金と利息を支払えば品物を返してもらえる。 | |

100万円以上の価値がある物を持っていれば売ってしまいましょう。高金利の金融機関から100万円借りるよりは物を売るほうが健全です。

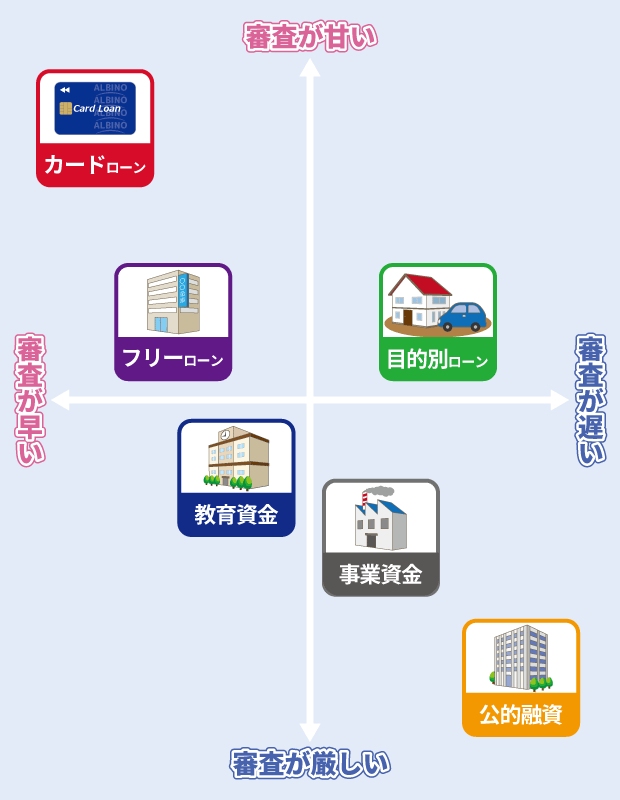

どうしても200万円借りたいときは、100万円よりもハードルは上がりますが不可能ではありません。200万円以上になると消費者金融は選択肢に入らず、フリーローンや銀行カードローンを検討します。

100万円借りたいときの借入先

お金の使い道が決まっていて、100万円以上のまとまった金額が必要なときは銀行の目的別ローンを検討してみてください。目的別ローンは低金利で借りられますが、審査に時間がかかるので余裕を持って申し込むようにしましょう。

| ローンの種類 | 内容 | |

|---|---|---|

| 目的別ローン | 住宅ローン、リフォームローン、自動車ローン、ブライダルローンなど | |

| フリーローン | 銀行、信用金庫、労働金庫 | |

| カードローン | 銀行、信用金庫、労働金庫、消費者金融、信販会社 | |

| 教育資金 | 日本学生支援機構の奨学金、日本政策金融公庫の教育一般貸付、銀行の教育ローン | |

| 事業資金 | 日本政策金融公庫の一般貸付、銀行融資、ビジネスローン | |

| 公的融資 | 生活福祉資金、求職者支援制度の給付金 | |

リフォームローンで借りる

目的別ローンの一つとしてリフォームローンをご紹介します。

住宅の増改築は住宅ローンで借りられますが、キッチンやお風呂などのリフォームでも住宅ローンやリフォームローンが利用できます。最近は銀行がリフォームに特化したローンを提供しています。

| リフォームローン | 金利 | 融資限度額 |

|---|---|---|

| 三菱UFJ銀行 | 年1.99~2.875% | 1000万円 |

| みずほ銀行 | 年3.975%(変動) 年4.2%(固定) |

500万円 |

| りそな銀行 | 年3.975% | 1000万円 |

| イオン銀行 | 年2.50% | 500万円 |

| 横浜銀行 | 年1.7~2.7% | 1000万円 |

リフォームローン金利は年5.0%以下、カードローン金利は年15.0%なので、目的別ローンが低金利なのがわかると思います。

- 三菱UFJ銀行のリフォームローンの特徴

-

- 事前審査結果は最短即日回答

- 本審査結果は最短翌々営業日回答

- 申込から借入まで最短9日

- 住宅ローン、バリアフリー優遇で金利が最大0.885%引き下げ

- 繰り上げ返済手数料無料

- 申込時年齢が20歳以上、完済時年齢70歳までの人

- 勤続年数が1年以上、前年度年収が200万円以上

- 対象となる住宅を本人または家族が所有している

申込み条件はどこのリフォームローンでも変わりませんが、三菱UFJ銀行のネットDEリフォームローンは審査時間が早いのが特徴です。

仮審査を通過した時点で、本人確認書類と資金使途確認資料(見積書等)を提出します。書類はスマホで撮影しアップロードすることができます。

借入金は三菱UFJ銀行がお客様の口座に入金した直後に、銀行がお客さま名義で施工会社へ振り込みます。

フリーローンで借りる

銀行には資金使途が自由なフリーローン(多目的ローン)もあります。100万円や200万円の高額融資を希望するときは、フリーローンで借りる人も多いです。

| 金融機関 | 金利 | 最大融資額 |

|---|---|---|

| 三井住友銀行 | 年5.975%~ | 300万円 |

| みずほ銀行 | 年5.875%~ | 300万円 |

| りそな銀行 | 年6.0~14.0% | 500万円 |

| イオン銀行 | 年3.8~13.5% | 700万円 |

| 住信SBIネット銀行 | 年3.775~12.0% | 1,000万円 |

| 横浜銀行 | 年1.9~14.6% | 1,000万円 |

| 千葉銀行 | 年1.7~14.8% | 800万円 |

| 静岡銀行 | 年4.5~14.5% | 500万円 |

| きらぼし銀行 | 年1.7~13.8% | 1,000万円 |

| 東京スター銀行 | 年1.5~14.6% | 1,000万円 |

メガバンクではみずほ銀行がフリーローンを提供しています。三菱UFJ銀行にも過去に多目的ローンがありましたが、新規申込は受け付けていません。

フリーローンは目的別ローンよりも金利が高いですが、お金の使い道は自由なので資金使途確認資料の提出は必要ありません。

カードローンとフリーローンの違い

銀行で借りたいときにカードローンにすればいいの?フリーローンのほうがいいの?

どちらもメリット・デメリットがあるので、自分にあったほうを選ぶのがいいと思います。

銀行のカードローンとフリーローンの違いをご紹介します。

| カードローン | フリーローン | |

|---|---|---|

| 追加融資 | 可能 | 再申込 |

| 金利 | 3.0~15.0% | 5~15% |

| 限度額 | 500万円、800万円など | 300万円、500万円など |

| 審査基準 | フリーローンより甘い | カードローンより厳しい |

| 審査時間 | 最短翌営業日 | 1週間 |

| 使用目的 | 自由 | 自由 |

| 申込方法 | ネット、ローン契約機 | ネット、来店 |

カードローンもフリーローンも最高限度額(最大融資額)に大きな差はありません。

実際に審査を受けてみるとフリーローンの方が高額融資できる可能性がありますが、審査は厳しくなります。

正社員や公務員で年収が高い人はフリーローンでも審査に通る可能性が高いです。

カードローンで借りる

カードローンは銀行や信用金庫、消費者金融などが提供していますが、最も低金利で借りられるのは労働金庫のカードローンです。

| 金融機関 | 金利 | 審査時間 |

|---|---|---|

| 銀行 | 年15.0% | 数日 |

| 信用金庫 | 年15.0% | 1週間 |

| 労働金庫 | 年8.0% | 1週間 |

| 消費者金融 | 年18.0% | 最短即日 |

| 信販会社 | 年18.0% | 最短即日 |

金利は初回の契約で適用される金利を想定して記載しています。始めは上限金利が適用されることが多いです。

カードローンで借りるときは、金利と審査時間を基準に選ぶのがよいと思います。すぐに借りたいときは消費者金融や信販会社のカードローンが選択肢になります。

- カードローンで100万円以上借りる条件

-

- 年収が300万円以上

- 勤続年数が1年以上

- 前年の収入証明書が提出できる

カードローンで100万円借りるのは簡単ではありません。特に初回限度額が100万円以上になるのは珍しいです。銀行カードローンでも最近は初回限度額が50万円以下になる事が多いです。

しばらく使ってから限度額を増額して100万円以上にすることは難しくないですが、すぐに100万円や200万円借りたい人にカードローンは向いていません。

10万円や20万円の即日融資ならカードローンが向いていますが、50万円を超えると即日融資が難しくなります。最高限度額と初回限度額は全く違う金額になります。

教育資金を借りる

教育資金を借りたいときは、公的融資や銀行の教育ローンが選択肢になります。

| 借入先 | 金利 | 最大融資額 |

|---|---|---|

| 日本学生支援機構の奨学金 | 年0.468% | – |

| 日本政策金融公庫の教育一般貸付 | 年1.95% | 350万円 |

| 銀行の教育ローン | 年3.5% | 300万円 |

日本学生支援機構(JASSO)の奨学金は給付型と貸与型があり、貸与型は無利子で借りられる第一種奨学金と、有利子の第二種奨学金に分かれています。

第一種奨学金の貸与額(月額)

| 教育機関 | 自宅 | 自宅外 |

|---|---|---|

| 国公立大学 | 20,000円~45,000円 | 20,000円~51,000円 |

| 私立大学 | 20,000円~54,000円 | 20,000円~64,000円 |

第二種奨学金の貸与額(月額)

| 教育機関 | 月額 |

|---|---|

| 大学 | 20,000円~120,000円 |

| 短大 | 20,000円~120,000円 |

| 大学院 | 50,000円~150,000円 |

| 高等専門学校 | 20,000円~120,000円(本科1~3年生は対象外) |

| 専修学校 | 20,000円~120,000円 |

日本学生支援機構の奨学金は、通学する教育機関や、自宅から通うのか自宅以外から通うのかによって金額が変わります。

給付型の奨学金や第一種奨学金が利用できない人は、第二種奨学金になりますが、それでも民間の金融機関では考えられないほどの低金利です。第一種奨学金と第二種奨学金の併用も可能です。

事業資金を借りる

事業資金として100万円以上借りたいときは、日本政策金融公庫(日本公庫)が1番目の選択肢になります。中小企業でも比較的簡単にお金が借りられます。

| 金融機関 | 融資限度額 | 融資時間 |

|---|---|---|

| 日本政策金融公庫 | 4,800万円 | 2週間~ |

| 銀行融資 | 1億円 | 1~2週間 |

| ビジネスローン | 1,000万円 | 1週間 |

日本政策金融公庫の貸付は、経営者の置かれている状況によって申し込む融資制度が分かれています。主な融資制度は以下になります。

日本政策金融公庫の貸付

| 貸付の種類 | 利用できる方 |

|---|---|

| 一般貸付 | 事業を営む方 |

| 経営環境変化対応資金 | 売上が減少するなど業況が悪化している方 |

| 新規開業資金 | 新たに事業を始める方または事業開始後おおむね7年以内の方 |

| 再挑戦支援資金 | 廃業歴等のある方など一定の要件に該当する方で、新たに事業を始める方 |

| 新事業活動促進資金 | 経営多角化、事業転換などにより、第二創業などを図る方 |

| IT活用促進資金 | 情報化投資を行う方 |

| 企業再建資金 | 中小企業再生支援協議会の関与もしくは民事再生法に基づく再生計画の認可などにより企業の再建を図る方 |

一般貸付は、ほとんどの中小企業経営者が利用できるものです。借入金は運転資金や設備資金に使えます。

日本政策金融公庫の金利は、基準利率が年2.06~2.55%で、申込者によって特別利率が適用されます。

日本公庫は民間企業で、正式には株式会社日本政策金融公庫と呼びますが、国が株式の100%を保有している特別な金融機関です。

公的融資で借りる

生活に困窮している人が100万円以上のお金が必要になったときは、都道府県の社会福祉協議会が行っている生活福祉資金で借りるのがよいでしょう。

生活福祉資金は生活を再建することが目的の人が利用するもので、生活費に困ったときに借りられますが、100万円以上のまとまったお金を借りることもできます。

生活福祉資金の対象者

| 対象者 | 融資時間 | |

|---|---|---|

| 低所得者世帯 | 市町村民税非課税世帯 | |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 | |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 | |

生活福祉資金は、収入が少なくて生活が困難な人や、障害者高齢者を抱えて生活が大変な人を対象としています。

生活福祉資金の福祉資金

生活福祉資金は、使用目的に応じて、「総合支援資金、福祉資金、教育支援資金」などに分かれていますが、まとまったお金が借りられるのが福祉資金(福祉費)です。

福祉資金は資金使途によって借りられる上限額や返済期間が変わります。

| 資金使途 | 融資上限額 | 返済期間 |

|---|---|---|

| 生業を営むために必要な経費 | 460万円 | 20年 |

| 技能習得に必要な経費 | 130~580万円 | 8年 |

| 住宅の増改築、補修等に必要な経費 | 250万円 | 8年 |

| 福祉用具等の購入に必要な経費 | 170万円 | 8年 |

| 障害者用自動車の購入に必要な経費 | 250万円 | 8年 |

| 負傷又は疾病の療養に必要な経費 | 170~230万円 | 5年 |

| 介護サービス、障害者サービス等を受けるのに必要な経費 | 170~230万円 | 5年 |

| 災害を受けたことにより臨時に必要となる経費 | 150万円 | 7年 |

| 冠婚葬祭に必要な経費 | 50万円 | 3年 |

| 住居の移転等、給排水設備等の設置に必要な経費 | 50万円 | 3年 |

| 就職、技能習得等の支度に必要な経費 | 50万円 | 3年 |

| その他日常生活上一時的に必要な経費 | 50万円 | 3年 |

生活福祉資金の金利は無利子または年1.5%です。連帯保証人を立てると無利子で借りられます。

生活福祉資金は、低所得者などの生活困窮者が利用できる融資制度なので、金融機関の融資とは異なる審査基準で審査されます。

100万円借りるのに必要な年収

| ローンの種類 | 年収の目安 |

|---|---|

| カードローン | 250~400万円 |

| フリーローン | 250~350万円 |

| 自動車ローン | 200~300万円 |

| リフォームローン | 200~300万円 |

| 教育ローン | 200~300万円 |

どのローンを利用して100万円借りるかによって必要な年収が変わってきます。

カードローンやフリーローンで100万円借りたい場合、年収は250万円以上必要になります。※消費者金融は最低300万円以上

自動車ローンやリフォームローンは、自動車や物件を担保にすることで、年収が低くても100万円のローンが組める可能性があります。

自動車ローンは、頭金を用意したり、返済期間を長くすることで審査に通る確率を上げることができます。

教育ローンは、教育一般貸付(国の教育ローン)なのか、銀行の教育ローンなのかによっても必要な年収が変わってきます。銀行の教育ローンは国の教育ローンよりも高い年収が必要です。

100万円借りたときの毎月の返済額

| 金融機関 | 借入額 | 最低返済額 |

|---|---|---|

| プロミス | 100万円 | 2.6万円 |

| アコム | 100万円 | 3.0万円 |

| アイフル | 100万円 | 2.6万円 |

| レイク | 100万円 | 2.6万円 |

| SMBCモビット | 100万円 | 2.6万円 |

| セブン銀行 | 100万円 | 1.5万円 |

| 楽天銀行 | 100万円 | 1.5万円 |

| auじぶん銀行 | 100万円 | 1.5万円 |

| 三菱UFJ銀行 | 100万円 | 1.5万円 |

| 三井住友銀行 | 100万円 | 1.5万円 |

| みずほ銀行 | 100万円 | 1.0万円 |

| りそな銀行 | 100万円 | 2.0万円 |

カードローンで100万円借りたときの毎月の返済額は、利用するカードローン会社によって大きく異なります。

消費者金融よりも銀行の方が返済額は少なくて済みますが、返済期間が長くなることで支払う利息は多くなります。

できるだけ利息を減らしたいときは、銀行カードローンで借りて最低返済額よりも多い金額を返してくいことです。

消費者金融で100万円即日融資したいとき

消費者金融で100万円借りることはできますが、即日融資で100万円借りるのはかなりハードルが高いです。

消費者金融の初回限度額は50万円以下になることが多いです。2社以上の審査に通らないと100万円借りられません。

2017年以降に当サイトに頂いた口コミのうち、消費者金融で初回限度額が100万円を超えた人は1人だけでした。

| 金融機関 | 初回限度額 | 年収 | 雇用形態 |

|---|---|---|---|

| プロミス | 20万円 | 220万円 | アルバイト |

| プロミス | 30万円 | 360万円 | 正社員 |

| アコム | 50万円 | 410万円 | 正社員 |

| アコム | 30万円 | 280万円 | 正社員 |

| アイフル | 30万円 | 330万円 | 契約社員 |

| アイフル | 90万円 | 650万円 | 公務員 |

| SMBCモビット | 10万円 | 250万円 | 派遣社員 |

| SMBCモビット | 20万円 | 300万円 | 契約社員 |

| レイク | 20万円 | 280万円 | 経営者 |

| レイク | 50万円 | 300万円 | 正社員 |

法律的には年収300万円以上の人は、消費者金融から100万円借りられます。しかし、1社から100万円借りるには、そのカードローン会社との信頼関係を築かなければなりません。

非正規雇用でもアルバイトよりは、派遣社員や契約社員の方がカードローン審査に通りやすいです。

1社の消費者金融から100万円借りる条件

1社から即日融資で100万円借りるのは不可能なのですか?

条件を満たしていれば即日融資で100万円借りられる可能性はあります。

- 即日融資で100万円借りる条件

-

- 収入証明書が提出できる

- 年収400万円以上

- クレジットスコアが高い

- 信用情報機関にクレヒスあり

即日融資できるのは貸金業者(消費者金融や信販会社)だけです。1社の消費者金融から100万円借りるには収入証明書が必要になります。

年収が400万円以上はないと初回限度額が100万円になることはないでしょう。

信用情報機関に他社の借入情報がある方が、信用度が高いと判断され限度額が高くなる可能性があります。

しかし、他社借入が多すぎたり、返済状況に問題があると、審査に通らないか限度額が低くなります。

100万円借りたいときは複数社に申し込む

カードローンで100万円用意したいのなら、複数社から借りるのがおすすめです。

- 即日で100万円借りるポイント

-

- 2~4社同時に申し込む

- プロミス、アコム、アイフル、レイクの中から選ぶ

- 1社目の審査結果が出る前に2社目に申し込む

- 2社以上審査に落ちたときは諦める

1社30万円の限度額になった場合は、3社でも90万円なので4社目が必要になります。しかし、1日で4社の消費者金融の審査に通るのは難しいかもしれません。

審査が早い消費者金融の審査時間は最短3分ですが、本審査の結果が出るまでに数時間かかることもあります。どうしても今日中に100万円必要な方は、審査結果が出る前に申し込むしかありません。

大手消費者金融2社の審査に落ちたら、それ以上申し込んでも審査に落ちる可能性が高いです。残念ながら今日中に100万円借りるのは諦めた方がよいでしょう。

増額すれば限度額100万円以上も可能

消費者金融から100万円以上借りたい時は、まずは低い限度額で契約して、しばらく利用してから増額申請するのが一般的な流れになります。

始めの限度額は30万円以下になることも多いので、返済実績を作り少しずつ限度額を上げていく必要があります。

信用度が上がっていて年収が高い人の場合、増額審査を受けて限度額が30万円から一気に100万円以上になることもあります。

消費者金融でも年収が高い人は、限度額が300万円以上になることもあります。

プロミスの増額体験談のページでは、レアなケースだとは思いますが、30万円から一気に300万円に増額できたケースを載せています。

プロミスの増額審査は時間がかかる?審査落ちの結果が来ない理由

しかし、限度額が300万円になっても金利は年15.0%と、法律上の上限金利が適用されています。

増額審査も基本的な審査項目は同じですが、返済実績があるので初回契約時よりは100万円以上の限度額になる可能性は高くなります。

ただし、仮に消費者金融で限度額が100万円以上になっても、金利は15%から下がらないことも多いので、やはり100万円以上の借り入れは銀行カードローンの方がよいと思います。

銀行カードローンで100万円借りる

カードローンで100万円借りられますか?

年収300万円以上あればカードローンで100万円借りられる可能性があります。銀行系なら限度額を増額することで、年収300万円でも100万円借りられることがあります。

カードローンは、銀行や消費者金融が提供していますが、金利や審査時間に違いが見られます。

| 金融機関 | 金利 | 審査時間 |

|---|---|---|

| 銀行 | 年10.0~15.0% | 最短即日 |

| 信用金庫 | 年12.0~15.0% | 数日 |

| 労働金庫 | 年5.0~8.0% | 1週間 |

| 消費者金融 | 年15.0% | 最短即日 |

| 信販会社 | 年15.0% | 最短即日 |

限度額が100万円になったときに想定される金利を掲載しています。銀行系カードローンは、金融機関によって金利に大きな差があります。

消費者金融や信販会社(クレジットカード)は、限度額100万円で年15.0%になるのが一般的です。限度額が200万円になっても300万円になっても金利が下がらないことも多いです。

100万円以上の借入を考えている人は、消費者金融や信販会社ではなく、銀行や信用金庫のカードローンがおすすめです。

大手銀行カードローンの金利

100万円以上借りる時におすすめのカードローンをご紹介します。全て大手の銀行カードローンです。

| 金融機関 | 限度額 | 金利 |

|---|---|---|

| 楽天銀行 | 100~200万円 | 年9.6%~14.5% |

| セブン銀行 | 100万円 | 年14.0% |

| auじぶん銀行 | 10~100万円 | 13.0~17.5% |

| ソニー銀行 | 100万円 | 年9.8% |

| りそな銀行 | 100万円 | 年13.5% |

| イオン銀行 | 100~190万円 | 年8.8~13.8% |

| 三井住友銀行 | 10~100万円 | 年12.0~14.5% |

| 三菱UFJ銀行 | 10~100万円 | 年13.6~14.6% |

| 住信SBIネット銀行 | 10~100万円 | 年14.79% |

| オリックス銀行 | 100万円 | 年6.0%~14.8% |

| PayPay銀行 | 100~150万円 | 年15.0% |

| UI銀行 | 最大1,000万円 | 年1.3~14.5% |

| みんなの銀行 | 最大1,000万円 | 年1.5~14.5% |

低金利で借りたい人は、りそな銀行やソニー銀行がおすすめです。メガバンクの中から選ぶ場合は、どこにしても大丈夫です。上限金利が少し違いますが、これぐらいなら誤差の範囲です。

銀行カードローンは、限度額50万円超で収入証明書が必要になることが多いです。以前は、限度額300万円まで収入証明書不要としている銀行もありましたが、今は提出基準が厳しくなっています。

地方銀行の低金利カードローン

地方銀行は営業エリアに住んでいるか、勤めていないと利用できない事が多いですが、大手銀行よりも低金利のカードローンもあります。

地方銀行カードローンで、上限金利が年14.0%のカードローンをご紹介します。

| 地方銀行 | 金利 | 最高限度額 |

|---|---|---|

| 千葉銀行 | 年3.8%~5.5% | 500万円 |

| 中京銀行 | 年7.5%~7.5% | 300万円 |

| 北國銀行 | 年5.0%~9.5% | 300万円 |

| 群馬銀行 | 年5.975%~9.975% | 200万円 |

| 秋田銀行 | 年5.0%~9.8% | 500万円 |

| 中国銀行 | 年8.5%~10.0% | 50万円 |

| 七十七銀行 | 年11.0%~11.0% | 300万円 |

| 百十四銀行 | 年5.0%~12.0% | 300万円 |

| 関西みらい銀行 | 年3.5%~12.475% | 800万円 |

| きらぼし銀行 | 年2.2%~12.5% | 1000万円 |

| 四国銀行 | 年4.5%~13.3% | 800万円 |

| 阿波銀行 | 年13.3%~13.3% | 100万円 |

| 大分銀行 | 年13.4%~13.4% | 50万円 |

| 広島銀行 | 年2.475%~13.475% | 500万円 |

| 荘内銀行 | 年3.5%~13.5% | 1000万円 |

| 埼玉りそな銀行 | 年3.5%~13.5% | 800万円 |

| 愛知銀行 | 年4.9%~13.5% | 500万円 |

| 山梨中央銀行 | 年5.0%~13.5% | 300万円 |

| 琉球銀行 | 年5.0%~13.5% | 500万円 |

| 八十二銀行 | 年8.975%~13.575% | 300万円 |

| 愛媛銀行 | 年3.8%~13.8% | 500万円 |

| 南都銀行 | 年1.7%~14.0% | 1000万円 |

| 肥後銀行 | 年4.5%~14.0% | 500万円 |

メガバンクやネット銀行のカードローンよりも上限金利が低いので、自分が利用している地方銀行の金利を調べてみましょう。

ろうきんカードローンは超低金利

カードローンの中で最も低金利なのが労働金庫のろうきんカードローンです。上限金利が低いので限度額が低くても低金利で借りられます。

| ろうきん | 営業エリア | 金利 |

|---|---|---|

| 北海道労働金庫 | 北海道 | 年3.80~10.98% |

| 東北労働金庫 | 青森県・岩手県・宮城県・秋田県・山形県・福島県 | 年6.00~6.40% |

| 中央労働金庫 | 茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県 | 年3.875~8.475% |

| 新潟労働金庫 | 新潟県 | 年5.375~7.575% |

| 長野労働金庫 | 長野県 | 年2.70~5.10% |

| 静岡労働金庫 | 静岡県 | 年4.275~9.275% |

| 北陸労働金庫 | 富山県・石川県・福井県 | 年4.8~10.2% |

| 東海労働金庫 | 愛知県・岐阜県・三重県 | 年3.90~8.55% |

| 近畿労働金庫 | 滋賀県・奈良県・京都府・大阪府・和歌山県・兵庫県 | 年6.0~7.9% |

| 中国労働金庫 | 鳥取県・島根県・岡山県・広島県・山口県 | 年5.375~8.875% |

| 四国労働金庫 | 徳島県・香川県・愛媛県・高知県 | 年6.025~8.325% |

| 九州労働金庫 | 福岡県・佐賀県・長崎県・熊本県・大分県・宮崎県・鹿児島県 | 年6.0~9.0% |

| 沖縄労働金庫 | 沖縄県 | 年5.1~5.5% |

ろうきんカードローンは、自分が住んでいる地域の労働金庫で申し込みます。ネット申込もできますが、仮審査通過後に来店する必要があります。

三菱UFJ銀行で100万円借りる時の利息

100万円借りる場合、毎月いくら返済できるのかによって最終的に支払う利息が大きく変わります。

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 2万円 | 67回 | 1,325,342円 |

| 3万円 | 40回 | 1,189,728円 |

| 4万円 | 29回 | 1,134,963円 |

| 5万円 | 23回 | 1,105,204円 |

| 6万円 | 19回 | 1,086,529円 |

| 7万円 | 16回 | 1,073,738円 |

| 8万円 | 14回 | 1,064,383円 |

| 9万円 | 12回 | 1,057,253円 |

| 10万円 | 11回 | 1,051,677円 |

三菱UFJ銀行カードローン「バンクイック」で100万円借りる時でシミュレーションしてみます。

実際には約定返済額(最低返済額)のリボ払いで返す人も多いですが、毎月多めに返していくことをおすすめします。

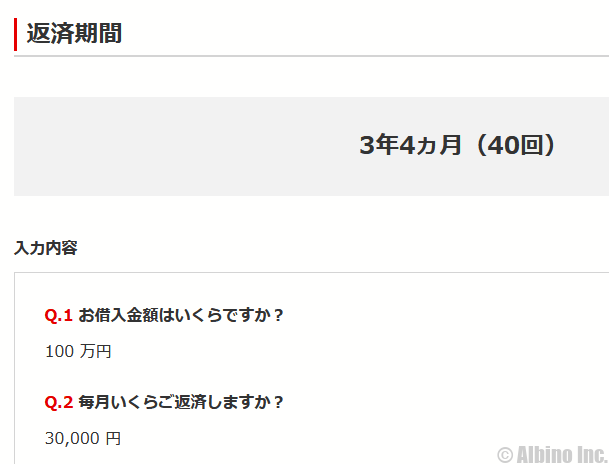

100万円借りて月々3万円ずつ返済する場合のシミュレーションです。三菱UFJ銀行は、限度額100万円超200万円以下の金利が、年10.6~13.6%です。

返済計画表を見ると、はじめのうちは利息の割合がかなり多いことがわかります。

返済期間:40ヶ月

借入利率:年10.6%

毎月の返済額:30,000円

総額返済額:1,189,728円

利息の合計:189,728円

100万円も借りて月3万円しか返済しないと返済期間が長くなるので、利息だけで18万円以上の支払いになります。高額融資の時はできる限り多めに返し、返済期間を短くして利息を減らしたいですね。

三井住友銀行 カードローンで100万円借りる時の利息

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 2万円 | 65ヶ月 | 1,298,939円 |

| 3万円 | 40ヶ月 | 1,176,396円 |

| 4万円 | 29ヶ月 | 1,126,022円 |

| 5万円 | 22ヶ月 | 1,098,476円 |

| 6万円 | 19ヶ月 | 1,081,102円 |

| 7万円 | 16ヶ月 | 1,069,193円 |

| 8万円 | 14ヶ月 | 1,060,459円 |

| 9万円 | 12ヶ月 | 1,053,805円 |

| 10万円 | 11ヶ月 | 1,048,579円 |

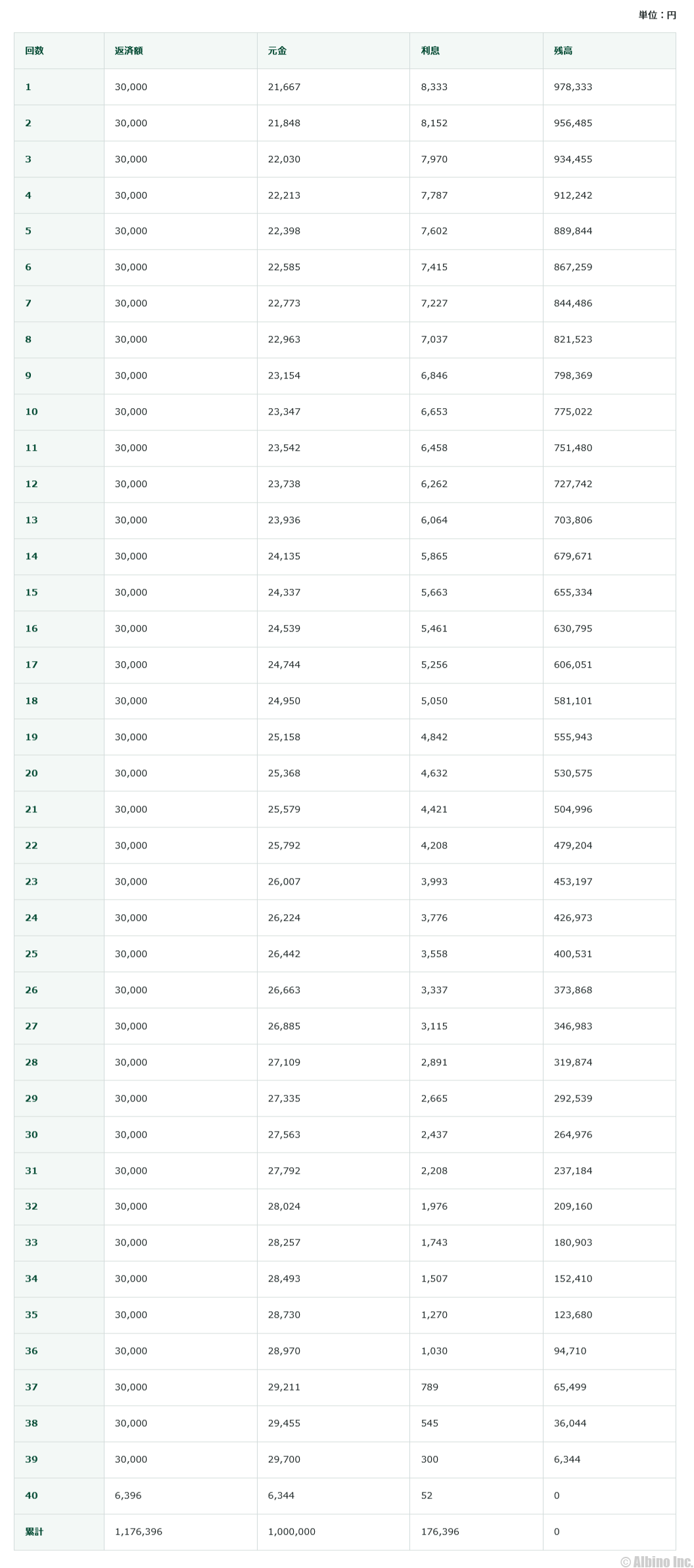

三井住友銀行 カードローンで、100万円借りて月3万円返済する時の利息は以下のようになります。

三井住友銀行は、限度額100万円超200万円以下の金利が、年10.0~12.0%です。

限度額が100万円を超えたときに金利が何%になるかは、実際に審査を受けてみないとわかりません。

返済期間:40ヶ月

借入利率:年10.0%

毎月の返済額:30,000円

総額返済額:1,176,396円

利息の合計:176,396円

年利10.0%と適用金利が低いですが、返済期間が長いのでどうしても利息が多くなってしまいます。

初回限度額が140万円になることもある

カードローンの限度額は申込者の年収や勤め先、雇用形態、信用情報などによって変わってきます。

同じ年収でも限度額が50万円になる人もいれば100万円になる人もいます。年収が低くても公務員や正社員の人は限度額が大きくなることがあります。

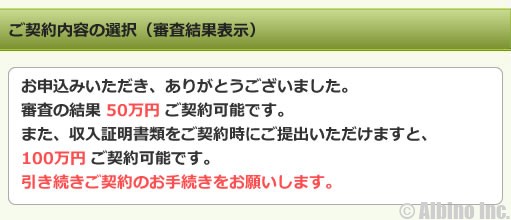

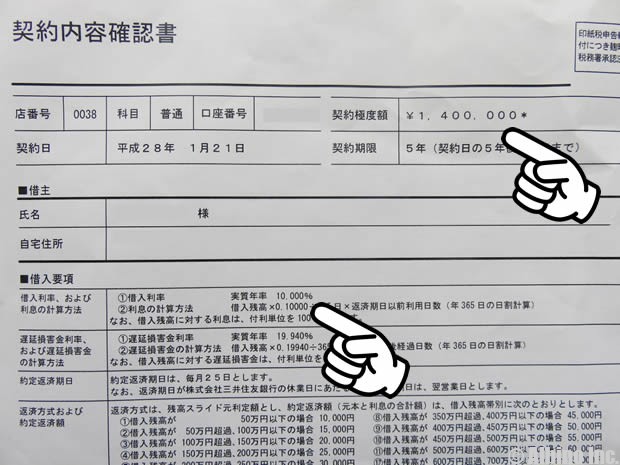

実際に申し込んでみないと限度額はわかりませんが、私の妹が三井住友銀行 カードローンに申し込んだ時は、かなり有利な条件で借りられました。

借入希望額が50万円だったのに、審査に通り契約内容を伝える電話の際にオペレーターから勧められて、限度額が140万円で決まりました。

その時は、パート主婦から正社員になったばかりの頃で、見込み年収が240万円だったのですが、限度額140万円になったのは驚きました。

限度額50万円だと金利は年14.5%ですが、限度額140万円で年10.0%で契約することができました。

銀行カードローンは、正社員だと思った以上の限度額になることがあります。金利が下がれば限度額一杯まで借りなくてもその金利が適用されるので、かなり有利な金利で借りることができます。

※これは2016年に申込みした時の体験談です。今は銀行でも年収の3分の1以上の借り入れは難しくなっています。

100万円借りるときのFAQ

Q.100万円借りる方法は?

100万円借りたいときは、お金の使い道によって最適な借入先が変わります。

住宅や車の購入資金が必要なときは目的別ローンがあるので、カードローンやフリーローンで借りるのは間違っています。

教育資金なら奨学金や教育ローンがあります。事業資金なら日本政策金融公庫の貸付や銀行融資、ビジネスローンがあります。

使い道が自由なお金で100万円必要なときは、フリーローンやカードローンで借りてもよいですが、金利が高くなるので注意しましょう。

カードローンで100万円借りたいときは、2~3社から借りるのがおすすめです。1社の初回限度額が100万円以上になることは稀です。

Q.低金利で100万円借りたいときは?

低金利で100万円借りたいときは、住宅ローンやリフォームローン、自動車ローンを検討しましょう。資金使途は限られますが、他のローンよりも低金利で借りられます。

カードローンで低金利なのは、ろうきんカードローンです。申込条件が厳しいですが年10%以下の金利で借りられる可能性があります。

誰でも申し込める銀行カードローンでは、みずほ銀行、りそな銀行、ソニー銀行、イオン銀行が低金利です。上限金利の低いカードローンが低金利と言えます。

Q.消費者金融から100万円即日融資借りられる?

消費者金融から100万円借りることもできますが、1社から100万円即日融資するのは不可能です。

消費者金融の初回限度額は50万円以下になる事が多いので、100万円借りるには同時に2~3社の審査に通らなければなりません。

1日に3社の消費者金融に申し込んでも問題ありませんが、3社連続で審査に通るのは難しいかもしれません。

Q.銀行から100万円借りられる?

銀行から100万円借りたいときは、お金の使い道によって最適なローンが変わります。

銀行では、住宅ローン、自動車ローン、教育ローン、フリーローン、カードローン、事業者ローンなどを扱っています。

銀行の融資は審査に時間がかかるので即日融資はできませんが、他の金融機関よりも低金利で借りられる可能性があります。

地方銀行や信用金庫、信用組合などもローン商品を提供しています。地域限定の金融機関は意外と低金利で借りられたりします。

Q.無職の人が審査なしで100万借りられる?

無職の人が100万円借りられる可能性があるのは、生活福祉資金貸付制度の総合支援資金ぐらいしかありません。

福祉資金の福祉費なら最高580万円まで借りられます。生活費には使えませんが、介護福祉だけではなく住宅の増改築や冠婚葬祭、技能習得のための費用など、お金の使い道は多岐に渡ります。

審査なしで100万円借りるのはほぼ不可能です。質屋の質預かりなら物を担保にお金が借りられますが、100万円借りるだけの物を用意するのが難しいです。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |