どうしても500万円借りたいときは?ローン500万は月々いくらの返済?

どうしても500万借りたいときはどうする?

車の購入資金としてお金が必要なときは、ディーラーローンや銀行のマイカーローンがあります。

家の購入やリフォームの資金が必要なときは、住宅ローンを利用しましょう。家の増改築や外壁塗装でも住宅ローン(リフォームローン)が使えます。

フリーローンでも大丈夫ですが、目的別ローンよりも金利が高くなることに加え、フリーローンで500万円借りるのは難しいです。

500万円のローンを組んだら月々いくらの返済?

利用するローンや返済期間によって月々の返済額は変わります。

自動車ローンを10年で返済するなら月5万円、5年で返済するなら月9万円ほどの金額になります。

住宅ローンを10年で返済するなら月4万円、20年で返済するなら月2万円ほどの金額になります。

500万円の借入先として、真っ先に消費者金融を紹介しているようなメディアは信用できないので見ないほうがよいでしょう。

銀行系カードローンでも初回限度額が500万円になることはありません。何度か増額して500万円になる可能性はありますが、高年収と借入実績が必要です。

お金持ちの人は別ですが、一般的に500万円以上借りたい時にカードローンは選択肢に入りません。

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

自動車ローンで500万円借りる

自動車ローンはディーラーローンと銀行のマイカーローンがありますが、銀行や損保のマイカーローンで500万円借りることもできます。

| 金融機関 | 金利 | 最大融資額 |

|---|---|---|

| 三菱UFJ銀行 | 年1.50~2.45% | 1,000万円 |

| 三井住友銀行 | 年4.475% | 300万円 |

| りそな銀行 | 年1.900~4.475% | 1,000万円 |

| イオン銀行 | 年3.8~8.8% | 700万円 |

| 住信SBIネット銀行 | 年1.775~3.975% | 1,000万円 |

| 横浜銀行 | 年0.9~2.4% | 1,000万円 |

| 千葉銀行 | 年0.85~2.75% | 1,000万円 |

| 東京スター銀行 | 年1.5~3.8% | 500万円 |

| JAバンク | 各JAによる | 1,000万円 |

| ろうきん | 年2.4~3.9% | 1,000万円 |

| 損保ジャパン | 年1.90~3.95% | 1,000万円 |

※横浜銀行マイカーローンは神奈川県、東京都(一部地域を除く)、群馬県(前橋市、高崎市、桐生市、みどり市)に住んでいる方または勤めている方が利用できます。

※千葉銀行マイカーローンは、千葉県、東京都、埼玉県、茨城県、神奈川県(横浜市、川崎市)に住んでいる方または勤めている方が利用できます。

銀行のマイカーローンは最短即日審査回答で、ディーラーローンよりも金利が低くなる可能性もあります。

イオン銀行のように上限金利が高いマイカーローンは、借入金額が低いと高金利での融資になる可能性が高いです。

車のローンで500万円借りると月々いくら?

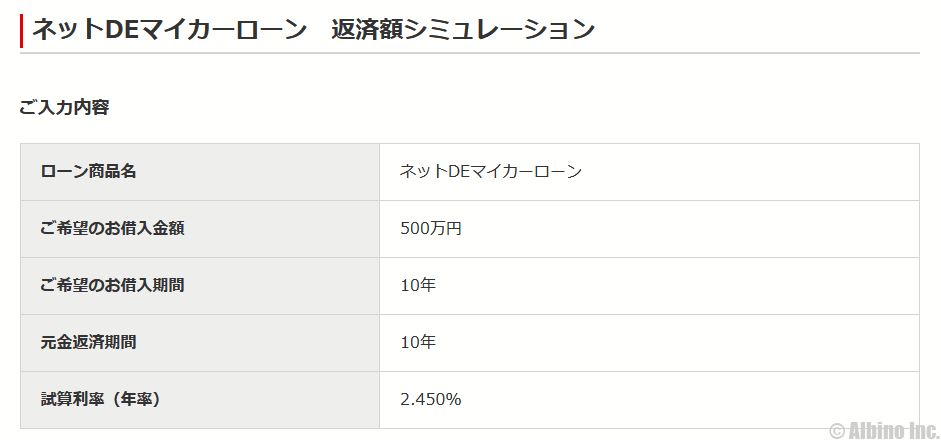

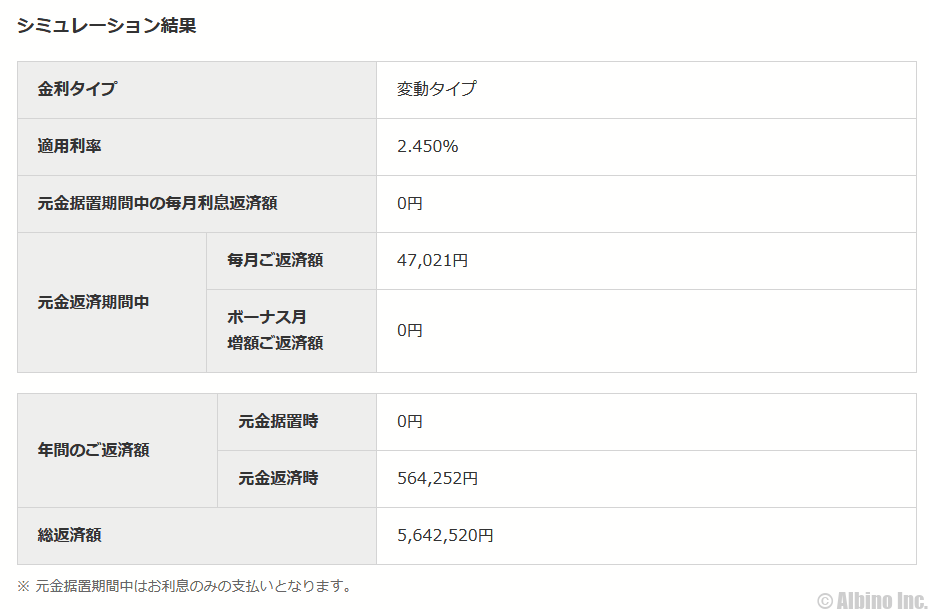

三菱UFJ銀行のマイカーローン「ネットDEマイカーローン」は低金利で人気があります。

ネットDEマイカーローンの返済シミュレーションを使って、500万円借りたときの毎月の返済額を見てみます。

借入金額500万円、返済期間10年、利率2.450%で計算してみます。

毎月の返済は47,021円で、総返済額は5,642,520円です。利率が低くても返済期間が長いので利息も多くなります。

返済期間を5年にすると、毎月の返済は88,626円で、総返済額は5,317,560円になります。

住宅ローンやその他にローンを抱えていないのなら、できるだけ返済期間を短くして早く返済を終わらせるようにしましょう。

住宅ローンで500万円借りる

| 金融機関 | 変動金利 | 固定10年 |

|---|---|---|

| 三菱UFJ銀行 | 0.345%~ | 0.86%~ |

| 三井住友銀行 | 0.475%~ | 1.14%~ |

| みずほ銀行 | 0.375%~ | 1.45%~ |

| りそな銀行 | 0.340% | 1.605% |

| SBI新生銀行 | 0.42% | 0.95% |

| ソニー銀行 | 0.397% | 1.360% |

| auじぶん銀行 | 0.319% | 1.145% |

| イオン銀行 | 0.38% | 1.49% |

※2024年2月の適用利率

住宅ローンの金利は利用する銀行と、その人の年収、借入額、返済期間などによって変わります。

申込方法によっても金利が変わる可能性があり、通常金利よりも低くなるWeb申込に限定した住宅ローンも増えています。

住宅ローンは借入額が大きくなるほど審査が厳しくなります。500万円ほどの借入なら住宅ローンとしては大きな金額ではありません。

500万円の住宅ローン審査に通る年収

500万円の住宅ローンを組むのに年収はいくら必要?

住宅金融支援機構が発表した「住宅ローン利用者の実態調査(2022年4月調査)」では、変動金利型の住宅ローン利用者のうち5.9%の人が年収400万円以下です。

※住宅金融支援機構「住宅ローン利用者の実態調査(PDF)」

年収400万円以下で1,000万円以上の住宅ローン審査に通る人もいるので、500万円の住宅ローンなら年収が低くても審査に通る可能性があります。

実際に年収がどれくらいあれば500万円の住宅ローン審査に通るかは審査を受けてみないとわかりませんが、年収300万円ほどでも審査に通ることはあります。

住宅ローンで500万円借りると月々いくら?

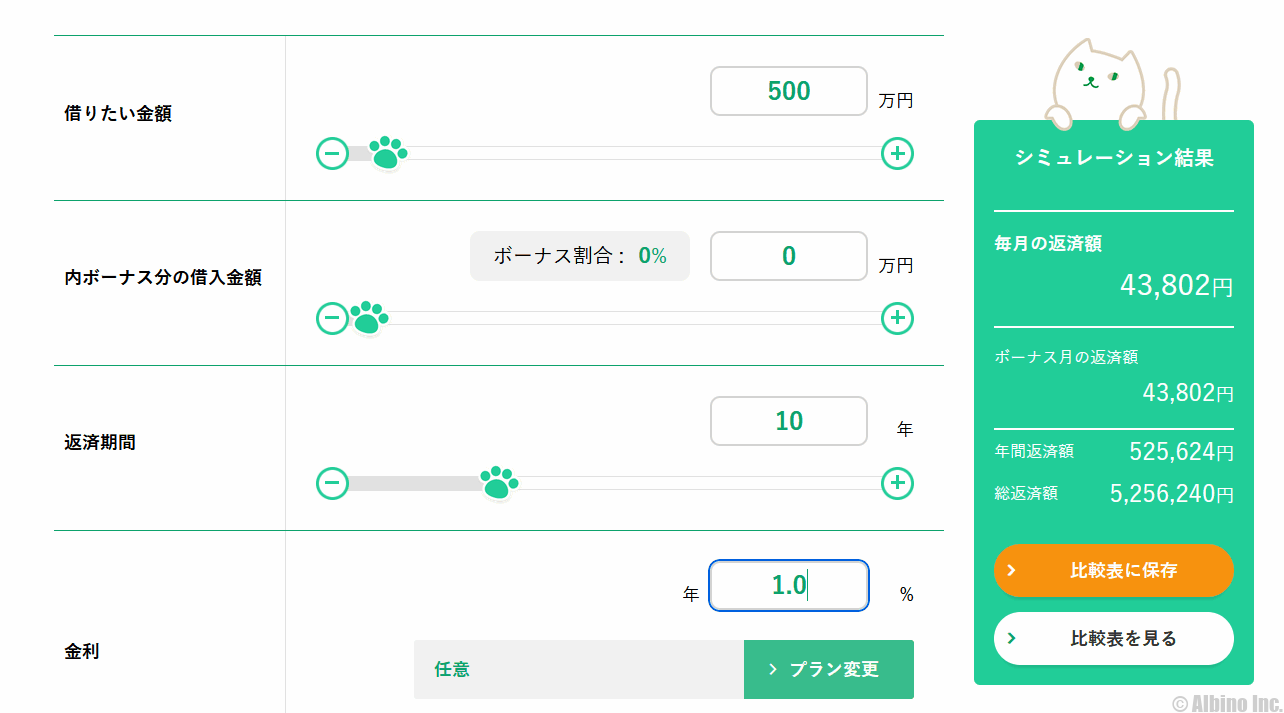

りそな銀行の住宅ローンシミュレーションを使って、500万円借りるときの月々の返済額を調べてみました。

| 金利 | 返済期間 | 月々の返済額 |

|---|---|---|

| 年0.5% | 5年 | 84,396円 |

| 10年 | 42,725円 | |

| 20年 | 21,896円 | |

| 年1.0% | 5年 | 85,468円 |

| 10年 | 43,802円 | |

| 20年 | 22,994円 | |

| 年1.5% | 5年 | 86,549円 |

| 10年 | 44,895円 | |

| 20年 | 24,127円 |

住宅ローンの金利は、変動金利と固定金利があります。現在の日本は低金利で、今後も大幅に金利が上がる可能性は低いので、変動金利が有利と言われています。

教育ローンで500万円借りる

| 銀行 | 融資時間 | 金利 |

|---|---|---|

| 三井住友銀行 | 最短即日 | 年3.475% |

| 楽天銀行 | 最短2営業日 | 年3.237% |

| みずほ銀行 | 最短4営業日 | 年3.475% |

| りそな銀行 | 最短1週間 | 年4.475% |

| 横浜銀行 | 最短1週間 | 年0.9~2.9% |

| 三菱UFJ銀行 | 最短9日 | 年3.975% |

| イオン銀行 | 最短2週間 | 年2.80~3.80% |

| JAバンク | 最短2週間 | 年1.50~2.50% |

| 日本政策金融公庫 | 最短3週間 | 年1.95% |

| 千葉銀行 | - | 年1.30~2.60% |

※JAバンクの教育ローンの金利は、利用するJAによっても変わる可能性があります。

子どもの教育資金として500万円借りたいときは、国の教育ローン(日本政策金融公庫の教育一般貸付)や銀行の教育ローンが役に立ちます。

教育ローンは奨学金と併用できるので、200万円を教育ローンで借りて、在学中にかかる残りの費用は奨学金で借りるというやり方の人も多いです。

教育ローンの金利は他のローン金利と比べて低いですが、日本学生支援機構の奨学金の金利はもっと低いです。

教育ローンで500万円借りると月々いくら?

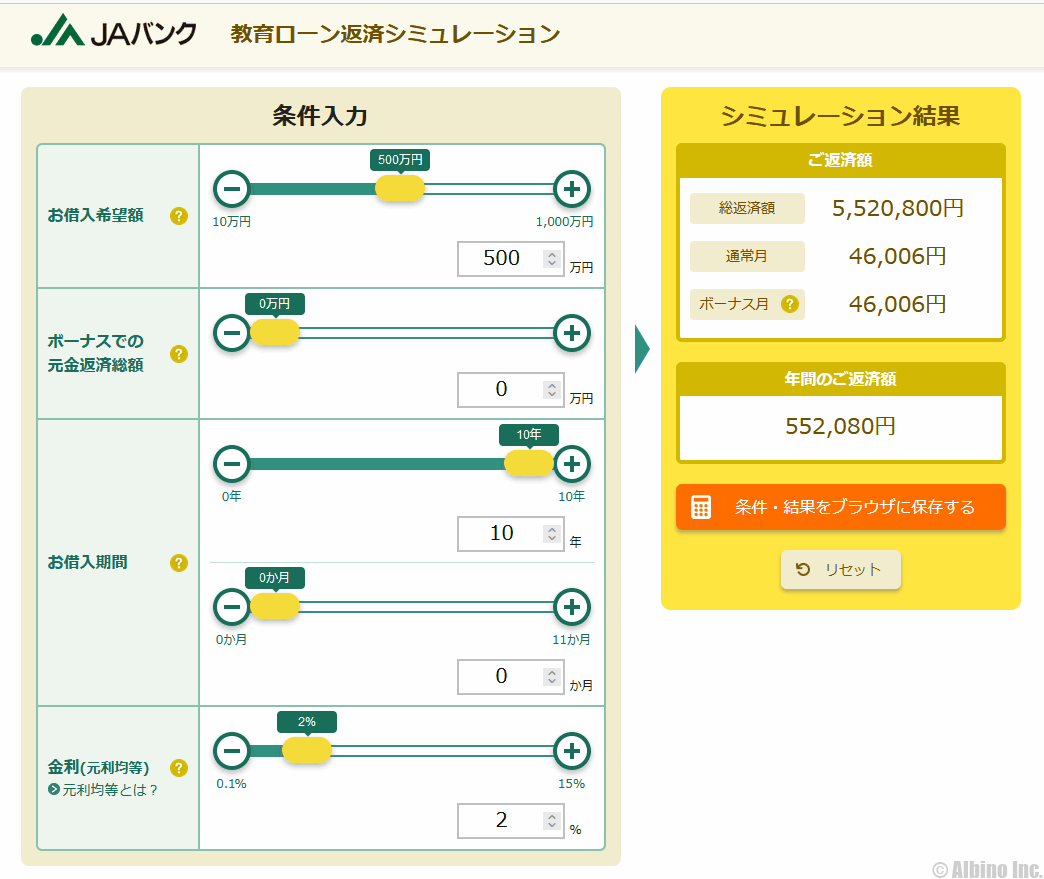

JAバンクの教育ローンの返済シミュレーションを使い500万円借りたときの返済額を見てみます。

500万円借りて、ボーナス払いはなし、借入期間10年、利率2%でシミュレーションしています。

総返済額は5,520,800円で月の返済額は46,006円です。500万円もの借入になると返済期間が10年でも月4万円以上の返済になります。

返済期間を5年に減らすと月87,637円の返済で、総返済額は5,258,325円になります。利息はだいぶ減らせますが月8万円以上の返済はかなり大変です。

事業ローンで500万円借りる

| 事業資金 | 最大融資額 | 金利 |

|---|---|---|

| 銀行のプロパー融資 | 数億円 | 1.0~3.0% |

| 日本政策金融公庫 | 7200万円 | 2.06~2.55% |

| 銀行のビジネスローン | 5000万円 | 2.0~5.0% |

| 信販会社のビジネスローン | 1000万円 | 8.0~18.0% |

| 消費者金融の事業者ローン | 500万円 | 8.0~18.0% |

中小企業が事業資金を借りるときの第一候補が日本政策金融公庫です。審査基準が銀行よりも緩いので、しっかりした事業があれば審査に通る可能性は高いです。

公庫の次に選択肢になるのが、銀行のプロパー融資や保証付融資です。銀行融資が利用できない人は銀行のビジネスローンを検討します。

銀行融資よりもビジネスローンの方が金利は高いですが、必要書類が少なくネット申込もできて、1週間以内に融資が受けられることもあります。

信販会社が消費者金融も事業者向けローンを提供していますが、カードローンと同等の金利なので、どうしても他の融資が受けられない場合に利用を検討します。

ビジネスローンや事業者ローンは総量規制の対象外なので、年収の3分の1を超える額を借りることもできます。

100万円以下の事業資金であれば消費者金融で借りても構いませんが、消費者金融は金利が高いので長期間の借入には向いていません。

日本政策金融公庫で500万円借りたときの返済額

日本政策金融公庫の事業資金用 返済シミュレーションを使って、500万円借りたときの返済額を見てみます。

借入額500万円、毎月返済、元金均等返済、返済期間10年、利率2.1%で計算しています。

これは1年ごとの返済額を表したものです。年間返済額なので月の返済は12で割った金額になります。

元金均等返済では毎月の元金の返済額は同じですが、利息の額が変わるので毎月の返済額が変わります。

元利均等返済方式にした場合は、毎月の返済額が一定となり、元金返済額は返済期間と共に増えていきます。

元利均等返済方式の方が少しだけ利息が増えますが、毎月の支払い額が一定なので計算しやすくてよいと思います。

銀行カードローンで500万円借りる

現実的ではありませんが、仮に銀行カードローンで500万円借りるときの金利や返済額についてもまとめておきます。

| 金融機関 | 限度額 | 金利 |

|---|---|---|

| 三菱UFJ銀行 | 400~500万円 | 年1.8~6.1% |

| 三井住友銀行 | 400~500万円 | 年6.0~7.0% |

| みずほ銀行 | 500~600万円 | 年5.0% |

| りそな銀行 | 500万円 | 年4.9% |

| auじぶん銀行 | 410~500万円 | 年5.0~6.0% |

| PayPay銀行 | 500~600万円 | 年5.5% |

| オリックス銀行 | 400~500万円 | 年4.5~8.8% |

| イオン銀行 | 500~590万円 | 年3.8~7.8% |

| ソニー銀行 | 500万円 | 年4.0% |

| 楽天銀行 | 500~600万円 | 年3.5~7.8% |

| 住信SBIネット銀行 | 300~500万円 | 年4.99% |

| UI銀行 | 最大1,000万円 | 年1.3~14.5% |

| みんなの銀行 | 最大1,000万円 | 年1.5~14.5% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

限度額が500万円以上になると、銀行カードローンでも低金利で借りられますが、限度額を500万円にするのは大変です。

カードローンの限度額を500万円にする条件

- 年収1,000万円以上

- 何年も利用実績がある

- 過去に200万円以上借りたことがある

500万円借りるには最低でも年収1,000万円必要です。銀行カードローンは自主規制により、最大でも年収の3分の1または2分の1までしか融資していません。

消費者金融で500万円借りるには、年収1,500万円以上必要です。そう考えるとやはり、カードローンで500万円借りるのは多くの人にとって不可能なことです。

最高限度額が500万円以上の銀行カードローンはたくさんありますが、実際に500万円以上の限度額設定になっている人はほとんどいません。

限度額300万円が一般人のカードローンの限度額では限界水準だと思います。年収が1,000万円でも限度額を500万円にするのは大変です。

可能性があるとしたら複数の銀行から借りる方法ですが、3社から500万円借りるとしたら1社あたり170万円の限度額にしないといけないのでハードルは高いです。

500万円借りる時の毎月の返済額

銀行カードローンで500万円借りる時の最低返済額は銀行によって異なります。

| 金融機関 | 借入額 | 最低返済額 |

|---|---|---|

| 三菱UFJ銀行 | 500万円 | 5万円 |

| 三井住友銀行 | 500万円 | 5.5万円 |

| みずほ銀行 | 500万円 | 5万円 |

| オリックス銀行 | 500万円 | 6万円 |

| PayPay銀行 | 500万円 | 5万円 |

| 住信SBIネット銀行 | 500万円 | 4万円 |

三菱UFJ銀行バンクイックは、年率8.1%以下なら月5万円ですが、年率8.1%超だと月10万円の返済になります。

借入残高が500万円の時の最低返済額なので、返済が進み残高が減ってくれば毎月の返済額も減ります。

ただし、500万円もの高額融資の場合は、残高が減っても毎月5万円ぐらいは返していきたいですね。

三菱UFJ銀行で500万円借りる時の利息

三菱UFJ銀行カードローンの限度額400万円超500万円以下の金利は、年1.8~6.1%です。

同じ限度額でも金利に大きな差が出る可能性があるので、下限金利と上限金利で借りた時の利息を見てみます。

年6.1%の金利で借りる場合

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 5万円 | 140回 | 7,000,783円 |

| 6万円 | 109回 | 6,519,759円 |

| 7万円 | 89回 | 6,228,082円 |

| 8万円 | 76回 | 6,031,775円 |

| 9万円 | 66回 | 5,890,379円 |

| 10万円 | 58回 | 5,783,565円 |

| 15万円 | 37回 | 5,492,489円 |

| 20万円 | 27回 | 5,361,128円 |

| 30万円 | 18回 | 5,238,028円 |

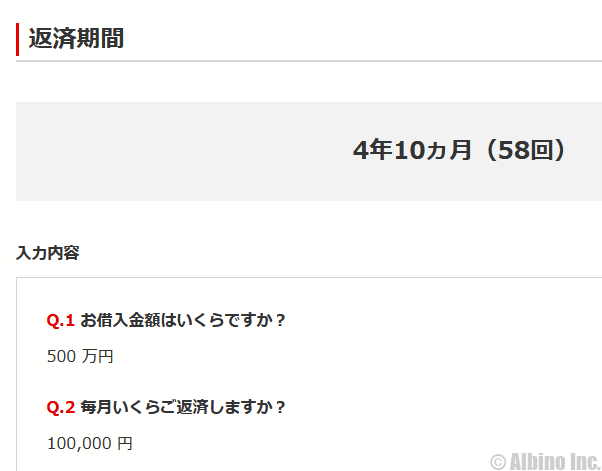

年利6.1%で500万円借りて月10万円返済するときの返済計画表を見てみましょう。

借入金額:500万円

返済回数:58回(4年10ヶ月)

借入利率:6.1%

毎月の返済額:100,000円

総返済額:5,783,565円

限度額500万円で年6.1%の金利は、銀行カードローンの中では高いほうです。

実際に限度額500万円になったときはもっと低金利で借りられる可能性があります。

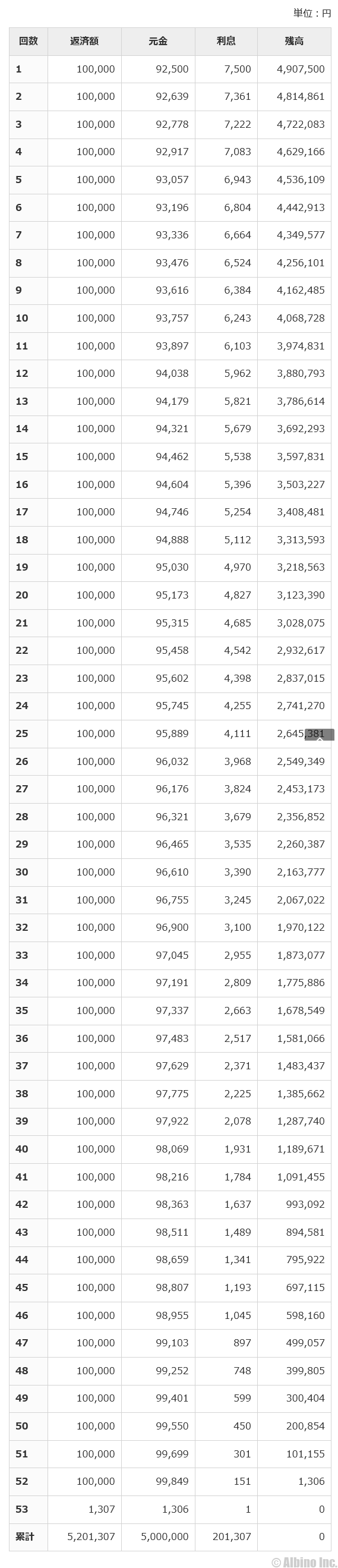

年1.8%の金利で借りる場合

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 5万円 | 109回 | 5,421,311円 |

| 6万円 | 90回 | 5,345,215円 |

| 7万円 | 76回 | 5,292,607円 |

| 8万円 | 66回 | 5,254,053円 |

| 9万円 | 59回 | 5,224,568円 |

| 10万円 | 53回 | 5,201,307円 |

| 15万円 | 35回 | 5,133,180円 |

| 20万円 | 26回 | 5,100,005円 |

| 30万円 | 17回 | 5,067,372円 |

年利1.8%で500万円借りて月10万円返済するときの返済計画表を見てみましょう。

借入金額:500万円

返済回数:53回(4年5ヶ月)

借入利率:1.8%

毎月の返済額:100,000円

総返済額: 5,201,307円

限度額500万円で年1.8%の金利は、銀行カードローンの中では低い方です。

金利が低く返済期間も短いので利息は多くなりません。

みずほ銀行で500万円借りる時の利息

| 毎月の返済額 | 返済期間 | 総返済額 |

|---|---|---|

| 5万円 | 132回 | 6,517,180円 |

| 6万円 | 105回 | 6,186,594円 |

| 7万円 | 87回 | 5,977,169円 |

| 8万円 | 75回 | 5,832,301円 |

| 9万円 | 65回 | 5,726,094円 |

| 10万円 | 58回 | 5,644,825円 |

| 15万円 | 38回 | 5,418,608円 |

| 20万円 | 29回 | 5,314,426円 |

| 30万円 | 20回 | 5,215,456円 |

みずほ銀行は、限度額500万円以上600万円未満で年5.0%の金利になります。

みずほ銀行カードローンで、年5.0%で500万円借りた時の返済額と利息は以下のようになります。

借入金額:500万円

返済回数:105回(8年9ヶ月)

借入利率:年5.0%

毎月の返済額:60,000円

総額返済額:6,186,594円

仮に月々10万円の返済なら、返済期間は58ヶ月で、総額5,644,825円の返済になります。

500万円の高額融資でも、金利が年5.0%で月10万円返せれば利息は少なくてすみます。

※住宅ローンのご利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5~13.5%です。

PayPay銀行で500万円借りる時の利息

PayPay銀行は、限度額500万円以上600万円未満で年5.5%の金利になります。

PayPay銀行カードローンで、年5.5%で500万円借りた時の返済額と利息は以下のようになります。

PayPay銀行カードローンの返済シミュレーションは、返済回数を指定する方法がなかったので、約定返済額で毎月返済した時の例になります。

借入金額:500万円

返済回数:293回(24年5ヶ月)

借入利率:年5.5%

毎月の返済額:約定返済額

総額返済額:7,260,988円

返済期間が293ヶ月と超長期になるので、この返済プランは現実的ではありません。

三菱UFJ銀行のバンクイックのシミュレーションツールを使い、実際に借りた時の感じをイメージします。

年5.5%の金利で500万円借りて、毎月6万円返済する時のシミュレーションです。

返済回数:106回(8年9ヶ月)

借入利率:5.5%

毎月の返済額:60,000円

総額返済額:6,313,422円

仮に毎月10万円返済した場合は、返済期間が57ヶ月で、総額5,691,894円の返済になります。

これだけの借入額になると、返済期間を伸ばしても毎月の返済額は大きくなるので、どこかのタイミングで一括返済や繰上げ返済したいですね。

500万円借りなければいけないとき

500万円借りなければいけなくなることは多くありません。大金が必要になる時は使用目的がはっきりしているはずなので、目的別ローンを利用するのがよいでしょう。

500万円といった大金を担保なしで貸してもらうには、厳しい審査をクリアする必要があります。いきなりカードローンで500万円借りるのは無謀です。

| 500万借りたいとき | ||

|---|---|---|

| 自動車購入 | 自動車ローン | |

| 住宅資金 | 住宅ローン、リフォームローン | |

| 教育資金 | 奨学金、教育ローン | |

| 事業資金 | 日本公庫の貸付、銀行融資、ビジネスローン | |

自動車ローンは車が担保になっていて、住宅ローンは建物や土地が担保になっています。奨学金や教育ローンは、担保不要ですが連帯保証人を求められることが多いです。

骨董品や絵画の購入、時計や貴金属の購入で大金が必要になることもありますが、それはお金持ちが買うものなので、現金やクレジットカードで買えば済むと思います。

500万円の融資が必要な人は、どこから借りるのかをしっかり検討しましょう。カードローンしか選択肢がないのなら、銀行や信用金庫が最有力候補です。それでもすぐに大金を借りるのは不可能です。

目的別ローンの金利

| 目的別ローン | 金利 | |

|---|---|---|

| 自動車ローン | 新車:1.5~3.5% 中古:4.0~8.0% |

|

| 住宅ローン | 変動:0.5~2.5% 固定:1.0~3.5% フラット35:1.30~2.21% フラット20:1.18~2.09% |

|

| リフォームローン | 2.0~4.0% | |

| 奨学金 | 無利子 0.5~3.0% |

|

| 教育ローン | 公庫:1.95% 銀行:1.0~3.0% |

|

自動車ローンは、500万円の借入となると審査がかなり厳しいです。年収500万円以上の人が、10年ローンで500万円借りるなら可能性はあります。

住宅ローンは、利用する金融機関や借入額、申込者の与信によって幅がありますが、時期によっては年1.0%を切るような金利で借りられる可能性があります。

投資用不動産にはフラット35が利用できませんが、不動産投資ローンも住宅ローンもさほど金利は変わりません。不動産投資ローンは、変動金利で2.0~4.0%になることが多いです。

目的別ローンの金利は、カードローンやフリーローンと比べて格段に低いです。資金使途が限られていることや審査に時間がかかるのがネックですが、高額融資は目的別ローンを使うのが基本です。

他にもブライダルローンや医療ローン、ソーラーローンなどがありますが、特殊な目的別ローンはフリーローンと同じ金利水準になります。

500万円借りるときの必要書類

| ローンの種類 | 必要書類 | 審査時間 |

|---|---|---|

| 目的別ローン |

|

1~2週間 |

| 事業ローン |

|

1~2週間 |

| フリーローン |

|

数日 |

| カードローン |

|

最短即日 |

金利が低いローンほど必要書類が多くなり、審査に時間がかかります。目的別ローンは申し込みから融資まで1ヶ月以上かかる場合もあります。

目的別ローンは使用目的が決められているので、資金使途を証明するために領収書、見積書、パンフレットなどの資料が必要になります。

銀行融資やビジネスローンでは、申込者の収入証明書の他に会社の決算書なども必要になります。個人事業主の方は確定申告書や事業計画書を提出します。

フリーローンとカードローンは、本人確認書類と収入証明書があれば審査が受けられますが、金利は高くなります。

500万円借りるときのFAQ

Q.500万のローンを組むと月々いくらの返済?

メガバンクの住宅ローンで500万円借りるときに、年0.5%の金利、35年ローンで返済する場合は、月13,000円の返済で総返済額は5,451,180円

同じ条件で返済期間を10年にした場合は、月43,000円の返済で、総返済額は5,127,000円になります。さすが低金利の住宅ローンといった印象です。

年3%の自動車ローンで500万円借りて、10年ローンで返済する場合は、月48,000円の返済で、総返済額は5,793,640円です。

カードローンで1社から500万円借りるのは現実的ではありませんが、年収の高い人が何年も使って増額審査を繰り返せば限度額500万円も夢ではありません。

Q.500万円は何年で返せる?

年収がいくらなのか、ローンの種類は何かによって500万円を何年で返せるかは変わります。

年収500万円の人が自動車ローンで500万円借りる場合は、返済比率30%で年150万円返済できるので、3年8ヶ月で返済が終わります。

住宅ローンやリフォームローンで500万円借りる場合は金利が低くなるはずなので、5~10年の長期返済で考えるのがよいと思います。

年1%の住宅ローンなら月4.3万円の返済(ボーナス返済なし)で10年間で返済が終わります。

Q.住宅ローンで500万円借りられる?

住宅ローンで500万円借りるのは難しくありません。正社員で年収200万円以上あれば500万円のローン審査に通る可能性はあります。

住宅ローンは家が担保になるので、他のローンよりも少ない年収で高額融資が受けられます。年収400万円の35年ローンで3,000万円借りることもできます。

Q.自動車ローンで500万円借りられる?

自動車ローンで500万円借りるには、年収300~400万円必要です。自動車ローンは返済比率が40%を超えると厳しいので、低年収で500万円借りるときは返済期間を長くしましょう。

無理して車を買ってもよいことはないので、年収に見合った車を買うか、中古車を買うのがよいでしょう。中古車ローンは金利が高くなるので、ローンで買うのは新車がおすすめです。

Q.カードローンで500万円借りたときの金利は?

カードローンで500万円借りることは可能ですが、初回限度額は100万円以下になります。限度額が500万円になれば、年利5%以下の金利になる可能性が高いです。

消費者金融では限度額が上がっても金利は据え置かれる事が多いですが、銀行カードローンは限度額が上がるたびに金利が下がります。

三菱UFJ銀行バンクイックで、限度額400万円超500万円以下になったときの適用金利は年1.8~6.1%です。

三井住友銀行 カードローンで、限度額400万円超500万円以下になったときの適用金利は年6.0~7.0%です。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |