20歳で借金したいときはどこからお金を借りる?20歳はローンでいくらまで借りれる?

20歳で借金したいときはどこから借りればいいの?

20歳以上で安定した収入があれば、消費者金融や銀行カードローン、アプリの少額ローンが利用できます。ただし、年齢が若く勤続年数が短いと借りられる額は少なくなります。

カードローン、フリーローン、自動車ローンなどは、20歳以上で安定した収入がある人なら問題なく申し込めます。

いくらまで借りられるかは、年収と利用するローンによって異なります。年収240万円の人がカードローンで借りたいときは、50万円以下の限度額になると思います。

20歳はローンでいくらまで借りれる?

20歳でいくらのローンが組めるかは、年収と利用するローンの種類によります。

カードローンなら年収240万円で50~100万円まで借りられます。自動車ローンなら年収240万円で100~200万円のローンが組めます。

カードローンは無担保融資なので借入可能額が小さくなり、住宅ローンや自動車ローンは担保があるので、高額な借り入れも可能です。

| Card Loan |  |

|

|

|

|---|---|---|---|---|

| 事前審査 | 最短15秒 | 最短15秒 | なし | なし |

| 融資時間 | 最短3分 | 最短25分 | 最短18分 | 最短20分 ※1 |

| 最短即日 | 21時まで | 21時まで | 21時まで | 21時まで |

| 無利息期間 | 最大30日間 | 最大60日間 | 最大30日間 | 最大30日間 |

| 審査通過率 | 37.9% | 42.0% | ||

| 在籍確認 | 原則電話なし | 原則電話なし | 原則電話なし | 原則なし ※2 |

|

|

|

|

|

ローン商品に関する注意事項

プロミスの貸付条件

商号:SMBCコンシューマーファイナンス株式会社

登録番号:関東財務局長(14)第00615号

貸付利率:4.5%~17.8%(実質年率)

遅延損害金:20.0%(実質年率)

融資額:500万円まで

契約額:お客さまご指定の契約額(極度額)の範囲内で、SMBCコンシューマーファイナンス株式会社が決定した金額

返済方式:残高スライド元利定額返済方式

返済期間・回数:最終借入後原則最長6年9か月/1~80回

担保・連帯保証人:不要

※事前審査結果を確認後、本審査が必要

※新規契約時点の融資額上限は50万円

■アイフル

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※受付時間によっては振り込みが翌営業日となる場合あり

※無利息期間の適用は初めての方に限る

■アコム

アコムの貸付条件

商号:アコム株式会社

登録番号:関東財務局長(14)第00022号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約極度額:1万円~800万円

返済方式:定率リボルビング方式

返済期間・回数:最終借入日から最長9年7ヵ月・1回~100回

担保・連帯保証人:不要

※2 原則、電話での確認はせずに書面や申告内容での確認を実施

※無利息期間の適用は初めての方に限る

※19歳以下の方は申込不可

■レイク

レイクの注意事項

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

■SMBCモビット

※申込の時間帯や審査状況によっては当日中の融資ができない場合あり

■dスマホローン

※年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

■au PAY スマートローン

※お申し込みの時間帯や審査状況によっては、翌日以降のご連絡となる場合がございます。

※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※審査に応じてお客さまごとに適用金利を決定します。

※利用限度額はお客さまごとに当社所定の審査によりに決定します。

※お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

■在籍確認について

※審査結果によっては電話による在籍確認が必要

■審査通過率について

※プロミス 月次データ、アコム マンスリーレポートより

当サイトの掲載情報について

当サイト内で紹介する商品やサービスの一部には広告が含まれています。広告掲載ポリシーはこちら。

掲載する商品やサービスが広告であることがわかるように、事前に詳細ページを案内したり、リンクにPRを付けています。

当サイトで紹介している消費者金融やクレジット会社は、全て財務局や都道府県知事の登録を受けている正規の貸金業者です。

金融庁の登録貸金業者情報検索サービスで、街金を含めた全ての貸金業者が確認できます。

20歳で借金したいときの借入先

| 金融機関 | 審査時間 | 金利 |

|---|---|---|

| 消費者金融 | 最短3分 | 年18.0% |

| 銀行カードローン | 最短翌日 | 年15.0% |

| アプリ少額ローン | 最短即日 | 年18.0% |

| クレジットカード | 最短即日 | 年18.0% |

| 個人間融資 | 最短即日 | 違法金利の場合あり |

| 公的融資 | 最短2週間 | 無利子または年1.5% |

家族や友人から借りられない時は、金融機関を利用することになります。20歳を超えていれば借りられる選択肢はたくさんあります。

消費者金融で借りる

| 種類 | 主な金融機関 | |

|---|---|---|

| 大手消費者金融 | アコム、プロミス、アイフル、レイク、SMBCモビット | |

| 中小消費者金融 | ダイレクトワン、ベルーナノーティス、フクホー、フタバ、セントラルなど | |

| 街金 | 地域密着型の小さな消費者金融 | |

| 闇金 | 貸金業登録のない違法な金融業者 | |

20歳の人が最も手軽に借りられるのが消費者金融です。学生アルバイトでも限度額を下げて貸してくれます。

大手消費者金融は年齢制限が18歳または20歳からになっています。金融庁や日本貸金業協会の指導により年齢条件を20歳から変更していないところも多いです。

中小消費者金融や街金と呼ばれる貸金業者は、金利が年20.0%と高くなりますが、審査が甘いと言われています。正規の貸金業者なら違法な利息を取られることはありません。

店舗を持たない街金で、連絡先が携帯電話やLINEになっていると闇金の可能性があります。闇金は、違法金利は当たり前で取り立ても厳しいので絶対に利用してはいけません。

20歳の人でも安心して借りられるのは、プロミスやアコム、アイフル、SMBCモビットなどの大手消費者金融です。本人確認書類があればネット申込で即日融資も可能です。

| 金融機関 | 融資時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 年4.5~17.8% |

| アコム | 最短20分 ※1 | 年3.0~18.0% |

| アイフル | 最短18分 | 年3.0~18.0% |

| レイク | 最短25分 | 年4.5~18.0% |

| SMBCモビット | 最短即日融資 | 年3.0~18.0% |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり ※受付時間によっては振り込みが翌営業日となる場合あり

銀行カードローンで借りる

| 種類 | 主な金融機関 | |

|---|---|---|

| 大手銀行 | 三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行、SBI新生銀行、あおぞら銀行 | |

| ネット銀行 | 楽天銀行、住信SBIネット銀行、ソニー銀行、イオン銀行、auじぶん銀行、セブン銀行など | |

| 地方銀行 | 横浜銀行、埼玉りそな銀行、千葉銀行、福岡銀行、静岡銀行、北洋銀行、常陽銀行など | |

| 信用金庫 | 京都中央信用金庫、城南信用金庫、 岡崎信用金庫、多摩信用金庫、埼玉縣信用金庫、京都信用金庫など | |

| 信用組合 | 近畿産業信用組合、茨城県信用組合、長野県信用組合、広島市信用組合、大阪協栄信用組合、大東京信用組合など | |

| 労働金庫 | 中央労働金庫、近畿労働金庫、東北労働金庫、東海労働金庫、九州労働金庫など | |

銀行系カードローンは金利が低くおすすめですが、20歳では借りられない可能性があります。

2017年頃までは、若い人や専業主婦への融資も積極的に行っていましたが、現在は信用スコアが低い人や無収入の人には貸さなくなっています。

20歳でも正社員で勤続年数が数年あればよいのですが、一度もクレジットカードやローンを利用したことがない人は、クレジットヒストリーがないので審査に通るのが難しいです。

銀行カードローンでも法律上は成人年齢に達する18歳から借りられますが、金融庁や全国銀行協会の指導によりカードローンの年齢制限を20歳から引き下げていません。

20歳の人が銀行カードローンでいくらまで借りられるかは、審査を受けてみないとわかりません。50万円の限度額になることもあれば10万円の限度額になることもあります。

| 金融機関 | 審査時間 | 金利 |

|---|---|---|

| セブン銀行 | 最短翌日 | 年12.0~15.0% |

| 楽天銀行 | 最短即日 | 年1.9~14.5% |

| auじぶん銀行 | 最短即日 | 年1.48~17.5% |

| 三菱UFJ銀行 | 最短即日 | 年1.8~14.6% |

| 三井住友銀行 | 最短即日 | 年1.5~14.5% |

| みんなの銀行 | 最短即日 | 年1.5~14.5% |

| みずほ銀行 | 最短当日 | 年2.0~14.0% |

| りそな銀行 | 2週間ほど | 年3.5~13.5% |

| イオン銀行 | 最短翌営業日 | 年3.8~13.8% |

| ソニー銀行 | 最短翌営業日 | 年2.5~13.8% |

| PayPay銀行 | 最短翌営業日 | 年1.59~18.0% |

| UI銀行 | 数日 | 年1.3~14.5% |

| 東京スター銀行 | 1週間ほど | 年1.5~14.6% |

| 住信SBIネット銀行 | 1週間ほど | 年1.89~14.79% |

| オリックス銀行 | 1週間ほど | 年1.7~14.8% |

※auじぶん銀行は、通常金利

※みずほ銀行は、住宅ローンの利用でカードローン金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5~13.5%です。

アプリの少額ローン

20歳以上ならクレジット会社が提供しているアプリの少額ローンも選択肢に入ります。

アプリの少額ローンは金利が高く審査も甘くありませんが、審査は早いのが特徴です。

| アプリ | 審査時間 | 金利 |

|---|---|---|

| au PAY スマートローン | 最短30分 | 年2.9~18.0% |

| dスマホローン | 最短即日 | 年3.9~17.9% 金利優遇あり |

| LINEポケットマネー | 最短即日 | 年3.0~18.0% |

dスマホローン、au PAY スマートローン、ファミペイローンは即日融資できる可能性があります。LINEポケットマネーやメルペイスマートマネーは審査に数日かかります。

dスマホローンは、ドコモが提供するローンで、ドコモユーザーやdカード利用者は金利引き下げ特典があります。基準金利は高いですが、ドコモを使っていてdカードGOLDを持っている人は、かなりお得に借りられます。

クレジットカードのキャッシングで借りる

- カードキャッシングの借り方

-

- オンラインで振込融資

- ATMにカードを挿入して借入

消費者金融や銀行カードローンは審査に落ちることが多いですが、クレジットカードなら審査に通る人の方が多いと思います。

クレジットカードにはショッピング枠とキャッシング枠があり、お金が借りられるのはキャッシング枠の方です。

クレジットカードのキャッシングは、法律上は18歳から利用できますが、カード会社の判断で20歳からとしているところが多いです。

すでにクレジットカードを使っている人はキャッシング枠を付けることでお金が借りられます。申込時にキャッシング枠を付けた人は審査なしですぐに借りられます。

20歳以上でこれからクレジットカードに申し込む人は、キャッシング枠を付けておいてもよいと思います。限度額は10万円か20万円がよいでしょう。

個人間融資で借りる

- 個人からお金を借りる方法

-

- 家族や親族から借りる

- 友人、知人から借りる

- 個人間融資掲示板

- SNSやLINEで借りる

個人からお金を借りる場合でも、家族や親族であればリスクは低いですが、他人から借りる場合は闇金並みにリスクが高くなります。

おすすめはしませんが、若い人は個人間融資でお金を借りることも珍しくありません。クレジットカードやカードローンのような審査もないので、基本的には誰でも借りることができます。

ただし、個人間融資はトラブルが多く、闇金も紛れ込んでいるので最初に検討する借入先ではありません。他からはどうしても借りられない人が最後に検討するものです。

個人間でお金の貸し借りをすること自体は違法ではありません。不特定多数の人にお金を貸したり、年109.5%を超える利息を取ると違法になります。

ひととき融資掲示板の危険性!個人融資掲示板は違法?

公的融資で借りる

20歳で公的融資を利用する人はあまりいませんが、低所得者でも無利子または超低金利で借りられるのが公的融資のよいところです。

生活保護を受けると色々な制限を受けますが、公的融資は借金なので返済の義務はあっても生活に制限は加えられません。

時間に余裕がある人でまとまったお金が必要になった時は、公的融資を検討してみましょう。

生活福祉資金貸付制度は、低所得者向けの公的融資で生活費などが借りられます。事業資金が必要な時は日本政策金融公庫から借りられます。

20歳はカードローンでいくらまで借りられるのか

実際に審査を受けてみないと、いくらまで借りられるかはわかりません。

カードローンの限度額は、年齢や年収、勤務先、雇用形態などの情報を基に決められます。

| 年収 | 初回限度額 |

|---|---|

| 120万円 | 5~10万円 |

| 150万円 | |

| 180万円 | 10~20万円 |

| 200万円 | |

| 220万円 | |

| 240万円 | 10~30万円 |

| 260万円 | |

| 280万円 | 10~50万円 |

| 300万円以上 |

20歳でカードローンに申し込んだときに想定される初回限度額の金額です。年収に関係なく20歳だと初回限度額が50万円超になることはないでしょう。

消費者金融の初回限度額は30万円以下になることが多いです。特に年齢が若く勤続年数が少ない場合、限度額が10万円になることもあります。

限度額は増額することもできますが、若いうちは小さい限度額のままにしておいた方がよいと思います。若いうちから大金を借りるとろくなことがありません。

消費者金融の総量規制

消費者金融、信販系カードローン、アプリの少額ローンといった貸金業者からの借入は、総量規制によって借入額が年収の3分の1以下に制限されます。

| 年収 | 借入可能額 |

|---|---|

| 80万円 | 26万円 |

| 100万円 | 33万円 |

| 150万円 | 50万円 |

| 200万円 | 66万円 |

| 250万円 | 83万円 |

| 300万円 | 100万円 |

| 400万円 | 133万円 |

| 500万円 | 166万円 |

| 600万円 | 200万円 |

年収200万円ですでに60万円借りている人は、新たにカードローンに申し込んでも審査に通るのは難しいです。

総量規制を超える額を借りても法的に罰せられるわけではありませんが、お金を貸した側は行政処分などを受ける可能性があります。

20歳で総量規制を超えるような額を借りる人は少ないと思いますが、借りすぎには十分注意しましょう。

銀行カードローンは総量規制の対象外ですが、自主規制によって貸付額を制限しています。

特に若年層に対する貸付は厳しく行っているため、審査を通過したとしても限度額は小さくなります。

20歳は自動車ローンでいくらまで借りられるのか

自動車ローンは18歳から申し込めます。18歳だと審査に通るのが難しいですが、20歳なら審査に通る可能性は上がります。

年収によってローンでいくらまで借りられるかが決まりますが、審査に通るローン金額の目安を掲載しておきます。

自動車ローンは年収150万円未満だとローン金額に関わらず審査に落ちる可能性が高くなります。

| 年収 | 年間返済額 | 借入可能額 |

|---|---|---|

| 150万円 | 37~52万円 | 150万円 |

| 180万円 | 45~63万円 | 180万円 |

| 200万円 | 50~70万円 | 200万円 |

| 220万円 | 55~77万円 | 220万円 |

| 240万円 | 60~84万円 | 240万円 |

| 260万円 | 65~91万円 | 260万円 |

| 280万円 | 70~98万円 | 280万円 |

| 300万円 | 75~105万円 | 300万円 |

自動車ローンの審査では、年間返済額と借入可能額の2つの金額に注目して考えていく必要があります。

年間返済額は年収の25~35%以下に抑えるとよいとされていて、借入可能額は年収と同額以下にするのが理想的です。

返済比率30%以下が理想

自動車ローンの審査は、年収や年齢、勤務先、雇用形態などが審査基準になりますが、返済比率も重要になってきます。

返済比率とは、年収に占める年間返済額の割合のことです。

年収200万円の人が年間60万円返済する場合

60万円÷200万円=0.3⇒返済比率30%

年収200万円の人が年間80万円返済する場合

80万円÷200万円=0.4⇒返済比率40%

自動車ローンでは返済比率25~35%が審査に通るラインと言われていて、返済比率が低いほど審査に通る可能性が上がります。

返済比率は返済期間によって変わるため、同じローン金額でも返済期間を長くすることで審査に通ることもあります。

借入可能額は年収と同額まで

ローン会社にもよりますが、自動車ローンで借りられる金額は年収と同額までにしているところが多いです。

群馬銀行のマイカーローンお借入可能額シミュレーションを使うと年齢と年収、他社借入額を基に借入可能額が確認できます。

試しに20歳で年収250万円、他社借入額0円にしたところ、借入可能額は250万円となりました。

同じ条件で他社借入額を40万円にしたら、借入可能額は200万円に下がりました。

全てのローン会社がこのような結果になるわけではありませんし、実際に申し込んでみたらシミュレーション結果とは異なる金額になることも多いです。

しかし、年収の100%を超える金額のローンを組むのは難しく、年収比率が40%を超えると審査に落ちたり、返済期間を伸ばす必要が出てくることも多いです。

20歳で借りられるカードローン一覧

| 金融機関 | 融資時間 | 金利 |

|---|---|---|

| プロミス | 最短3分 | 年4.5~17.8% |

| アイフル | 最短18分 | 年3.0~18.0% |

| アコム | 最短20分 ※1 | 年3.0~18.0% |

| レイク | 最短25分 | 年4.5~18.0% |

| SMBCモビット | 最短即日融資 | 年3.0~18.0% |

アイフルの貸付条件

登録番号:近畿財務局長(14)第00218号

貸付利率:3.0%~18.0%(実質年率)

遅延損害金:20.0%(実質年率)

契約限度額または貸付金額:800万円以内(要審査)

返済方式:借入後残高スライド元利定額リボルビング返済方式

返済期間・回数:借入直後最長14年6ヶ月(1~151回)

担保・連帯保証人:不要

※1 お申込時間や審査によりご希望に添えない場合がございます。

※申込状況によってご希望に添えない場合あり※受付時間によっては振り込みが翌営業日となる場合あり

20歳以上なら全てのカードローンが利用できますが、銀行カードローンは審査が厳しく20歳で借りるのは難しいので除外しました。

大手消費者金融は、20歳なら学生アルバイトでも申込みを受け付けています。アルバイトで給与収入を得ている人は可能性があります。

20歳以上なら申込みに問題はありませんが、年収、勤務先、勤続年数などの面で審査に落ちる可能性はあります。

審査基準は公表されていませんが、アルバイトでも年収80万円以上、勤続年数が半年以上ないと厳しいと言われています。

学生アルバイトは年収が低くても、限度額を下げて対応してくれることもあります。年収100万円の人が限度額10万円で借りることもできます。

20歳でも消費者金融の審査に通る

20歳でも消費者金融なら問題なく審査に通ります。銀行よりも審査に通る可能性は高いと思います。アルバイトや派遣社員の人でも問題ありません。

自動車ローンは20歳だと審査に落ちやすいですが、カードローンなら20歳でも借りられます。ただし、年収が180万円未満の人や勤続年数が1年未満の人は厳しいかもしれません。

- 消費者金融の審査に通りやすい人

-

- 年収180万円以上

- 勤続年数1年以上

- 健康保険証が社会保険

- 源泉徴収票や給与明細書が提出できる

- クレジットカードを使っている

これらの条件をクリアしていれば消費者金融の審査に通る可能性が高いです。条件を全て満たす必要はありませんが、一つも該当しなければ審査に落ちます。

学生アルバイトの場合は審査基準も甘くなりますが、学生ではない20歳の人はフルタイムで働いているのが当たり前なので年収180万円はほしいところです。予備校生だからフルタイムで働けないといった個人の事情は考慮されません。

20歳でも銀行カードローンの審査に通る

銀行カードローンは20歳でも申し込めます。しかし、審査に通るのは難しいかもしれません。

20歳でクレヒスが充実している人は大丈夫ですが、初めてのローン申込だと審査が厳しくなります。

正社員で勤続年数が1年以上あれば審査に通る可能性はあります。

- 銀行カードローンの審査に通りやすい人

-

- 年収240万円以上

- 勤続年数2年以上

- 健康保険証が社会保険

- 源泉徴収票が提出できる

- クレジットカードを使っている

これらの条件をクリアしていれば20歳でも銀行カードローンの審査に通る可能性があります。ただし、審査に通っても限度額は低くなります。

学生でもカードローンの審査に通る

20歳の学生でもアルバイトなどで安定した収入があれば審査に通る可能性があります。

ただし、学生バイトのカードローン限度額は10万円以下になることが多いです。学生の初回限度額は5万円になることもあります。

学生は銀行カードローンの審査に通るのは難しいので、大手消費者金融が選択肢になります。

- 学生がカードローン審査に通るポイント

-

- 年収80万円以上

- 毎月安定して給与収入がある

- 2ヶ月分の給与明細が提出できる

この条件をクリアしていれば学生アルバイトや派遣社員でも消費者金融の審査に通る可能性があります。給与明細を貰っていないと収入の証明ができないので審査に通るのは難しいです。

源泉徴収票が出せれば一番ですが、勤続年数が1年に満たない人で源泉徴収票が出せないときは、給与明細書を出すことになります。

年収が低い人や年齢が若いと、希望額が50万円以下でも収入証明書を求められる事が多いです。特に学生の場合は収入確認が厳しくなるので、源泉徴収票や給与明細が提出できないと審査に落ちる可能性が高くなります。

20歳以上で借金するときのFAQ

Q.20歳でお金を借りる方法は?

20歳以上でお金を借りたいときは、使い道が自由なカードローンが便利です。消費者金融でも銀行でも20歳から利用できるカードローンは多いです。

使い道がはっきりしていて、まとまったお金が必要なときは、自動車ローンなどの目的別ローンで借りるのがよいでしょう。カードローンよりも低金利で借りられます。

今すぐお金が必要なときは、プロミスやアコムなどの大手消費者金融から借りるのがおすすめです。土日の即日融資にも対応しています。

Q.20歳で200万円借金できる?

20歳で200万円借金するのは難しいですが、自動車ローンなら20歳でも200万円のローンが組める可能性はあります。

自動車ローンは年収や年齢などによってローン金額が決まります。年収200万円以上で返済比率を30%以下にできれば審査に通る可能性はあります。

年収200万円で250万円の車を購入するのであれば、頭金を50万円入れて、200万円を5年ローンで返済していくのがよいと思います。

Q.20代で消費者金融から借金する人は多い?

20代で消費者金融から借金する人は多いです。アコム・プロミス・アイフルの年齢別の利用者数を見ると、利用者の2割が20代です。

消費者金融のカードローンは、20代~60代まで満遍なく利用されています。性別では男性が8割で、女性は2割と少ないです。

20代前半の人は社会的な信用度が低いので、銀行よりも消費者金融の方が借りやすいかもしれません。

Q.18歳や19歳でもお金が借りられる?

2022年4月に成年年齢が18歳に引き下げられたことで、18歳や19歳でも親の同意なしで契約できるようになりました。

自分名義で各種ローンを組んだり、賃貸契約したり、会社を設立することができます。

カードローンは申込条件が満20歳からとなっていることが多いですが、プロミスは18歳から申し込めます。

クレジットカードは18歳から申し込めますが、20歳未満はショッピング利用のみになっています。キャッシング枠が付けられるのは20歳からです。

Q.18歳未満の未成年でもお金が借りられる?

基本的に18歳未満の未成年者が金融機関からお金を借りることはできません。お金が必要なときは親や親族から借りるようにしましょう。

未成年は親の同意がないと契約できないので、18歳未満で借金できる金融機関があったとしても親の同意が必要です。

コンビニATMで借金してみた

消費者金融の取引方法で、最も利用者が多いのが提携ATMでの借入です。

提携コンビニATMなら、周りの人から借金しているとは思われませんし、利用明細がその場で発行されるので、通帳に記録が残ることもありません。

家族に内緒で借金している人は、借入も返済も提携ATMを利用するのがおすすめです。

セブンイレブンのATMでプロミスカードを使って借入するときの流れをご紹介します。

-

コンビニATMへ行く

提携コンビニATMは、セブンイレブン(セブン銀行)、ローソン(ローソン銀行)、ファミリーマート(イーネット)などが利用できます。

どこの提携ATMでも基本的な操作は変わりません。クレジットカードでキャッシングしたことがある人なら迷わずできると思います。

-

カードを挿入

プロミスカードを挿入します。スマホATM取引で借入するときはカードが必要ありません。

スマホATM取引では、プロミスアプリにログインして、スマホでQRコードを読み込んで取引します。

-

借入ボタンにタッチ

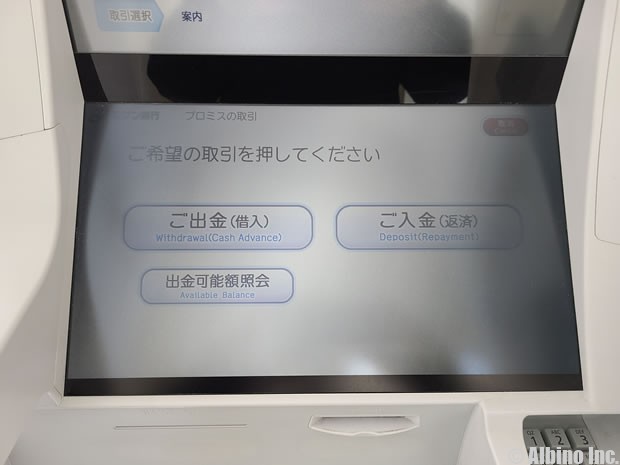

お金を借りるときは「ご出金(借入)」ボタンにタッチします。

借入可能額を確認したいときは「出金可能額照会」にタッチします。

-

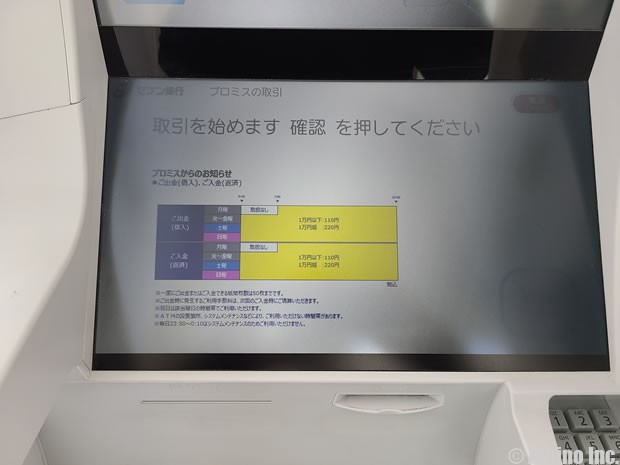

手数料を確認

提携ATMを利用するときは手数料がかかります。1万円以下の借入で110円、1万円超の借入で220円です。

借入で発生した手数料は返済時に精算されるため、借入時に手数料が引かれることはありません。

-

暗証番号の入力

カードで借入するときは4桁の暗証番号が必要になります。

暗証番号がわからないと借りられないので、カードを紛失したときでも不正利用される可能性は低いです。

スマホATM取引なら暗証番号は不要ですが、アプリのログインするためのIDやパスワードが必要になります。

-

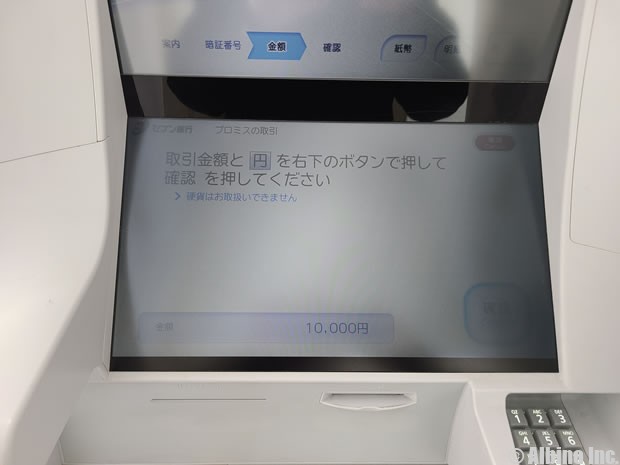

借入金額の入力

借りたい金額を入力します。プロミスは1,000円単位で借りられますが1万円単位のキャッシング会社もあります。

プロミスはインターネット振込なら1円単位で借りられるので、細かいお金を借りたいときは振込キャッシングがおすすめです。

-

レシートとカードの受け取り

現金を受け取る前にレシートとカードを受け取ります。レシートに借入残高や金利などが書かれています。

家族に内緒で借金している人はレシートを捨ててしまえば、キャッシングしていることがバレることはありません。

-

現金の受け取り

最後に現金を受け取ります。カードで借りるときは、慣れると1分以内で終わります。

スマホATM取引で借りるときはQRコードの読み取りや、ワンタイム暗証番号の入力などが必要になるため、始めは5分くらいかかるかもしれません。

コンビニATMで返済してみた

消費者金融の返済方法で最も利用者が多いのがATM返済です。私は口座振替を利用していますが、通帳に記録が残るので嫌がる人も多いです。

口座振替だと毎月決まった日に引き落とされてしまいますが、ATM返済なら好きなときに返済できます。

繰り上げ返済したいときは、ATMやインターネット返済を利用します。口座振替している人がATMから返済すると全額が繰り上げ返済として処理されます。

消費者金融の返済の仕方がわからない人のために、実際にATMで返済する時の流れをご紹介します。

-

ATMへ行く

提携コンビニATMは、24時間営業です。手数料がかかりますが、借入も返済もコンビニが便利です。

-

カードを挿入

プロミスカードを挿入します。スマホATM取引で返済するときはカードが必要ありません。

アコムやアイフルの提携ATM返済も基本的にやり方は変わりません。

-

返済ボタンにタッチ

返済するときは「ご入金(返済)」ボタンにタッチします。

-

暗証番号の入力

カード返済するときは暗証番号が必要です。契約時に決めた4桁の暗証番号です。

スマホATM取引なら暗証番号は不要ですが、アプリのログインするためのIDやパスワードが必要になります。

-

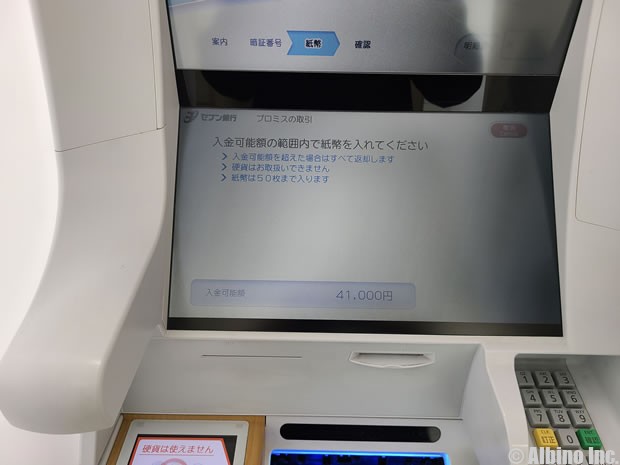

返済金の投入

提携コンビニATM返済では、投入した金額が返済に充てられます。約定返済額を超えた額を投入したときは元金の返済に充てられます。

コンビニATMは小銭が使えないので、1,000円未満の返済はできません。カードローンでは、1,000円未満の借入残高は無利息残高として管理されるので、返済しなくても催促されることはありません。

-

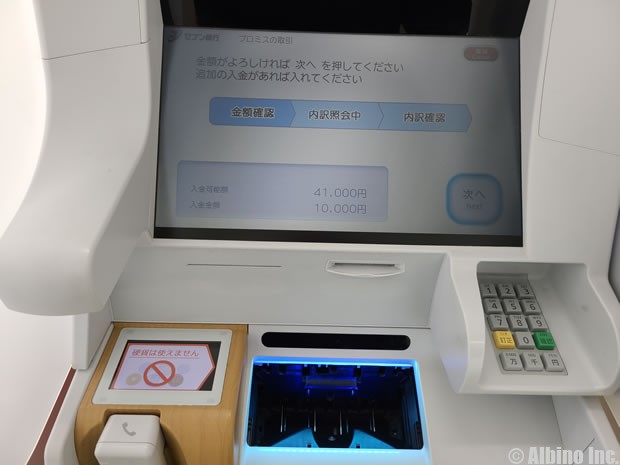

返済金額の確認

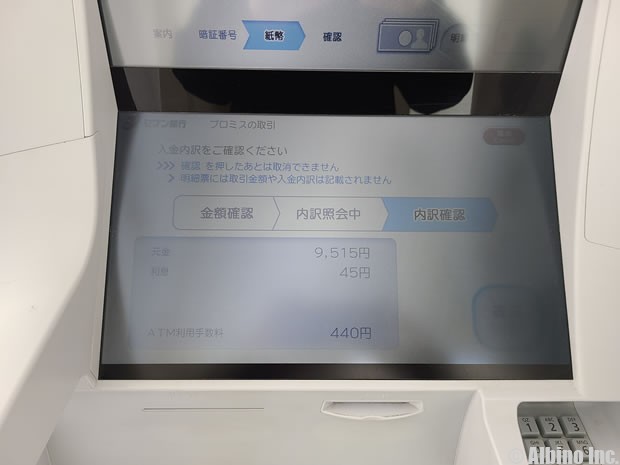

消費者金融では、返済するときに手数料を精算します。提携ATMで借りて提携ATMで返済した場合、借入時と返済時の手数料の合計額を支払います。

提携ATMで2万円借りて、別の機会に提携ATMで1万円借りて、その後に提携ATMで1万円返済したようなときは、合計440円の手数料がかかります。

-

レシートとカードの受け取り

これで返済は完了です。初めてのときは少し緊張するかもしれませんが、簡単に終わります。

今回はプロミスの返済方法をご紹介しましたが、アコムやアイフルなどの他の消費者金融でも基本的なやり方は変わりません。

消費者金融のATMで借金してみた

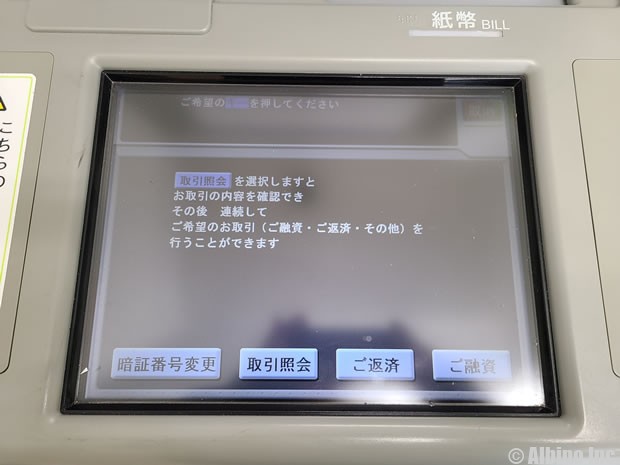

手数料無料でATM取引したいときは、自動契約機に設置してあるATMへ行きます。

自動契約機にATMがあるのは、プロミス、アコム、アイフル、レイクです。全店舗にATMがあるわけではないので、公式サイトやアプリの店舗検索を活用してみてください。

自動契約機のATMでお金を借りるときは、必ずカードが必要になります。返済はカードなしでもできます。

これがプロミスのATMにカードを挿入した後の画面です。利用方法は簡単なので、特に迷うことはないと思います。

プロミスなら三井住友銀行のATMも手数料無料で使えます。プロミスの提携ATMで手数料が無料なのは、三井住友銀行ATMだけです。

SMBCモビットも三井住友銀行のATMが手数料無料で使えます。同じグループの銀行ATMは無料で使えることもあります。

アコムは、三菱UFJフィナンシャル・グループですが、三菱UFJ銀行のATMも手数料がかかります。

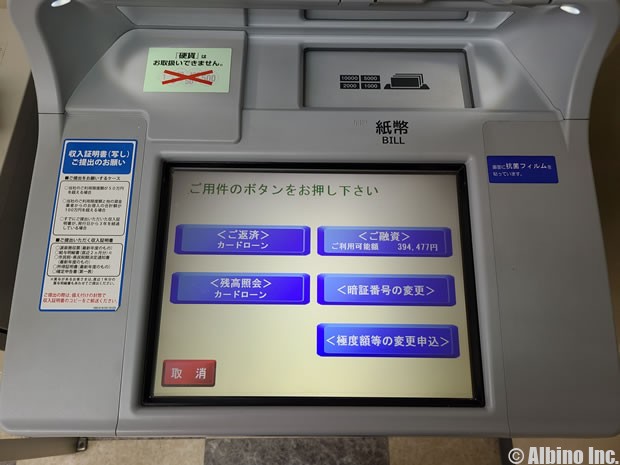

これがアコムのATMにカードを挿入した後の画面です。アコムでは、極度額の変更申込もATMからできるようになっています。

アコムは手数料無料で使える提携ATMがありません。手数料0円で取引したいときはアコムの自動契約機へ行きます。

私が使っているカードローン

- プロミスのおすすめポイント

-

- 原則、勤務先への電話確認なし

- 最短3分で融資

- カードレス契約も可能

- 原則24時間最短10秒で振込融資

- 学生アルバイトでも借りられる

- クレジット機能付きのプロミスVisaカードあり

- SMBCグループ

※申込時間や審査により希望に添えない場合あり

この記事の著者(専門家)

-

株式会社アルビノ代表取締役。ファイナンシャルプランナー。埼玉県飯能市出身、1978年12月25日生。趣味は登山。Webライター歴23年。カードローン利用歴16年。現在は消費者金融3社、銀行カードローン3社の契約あり。

個人で自動車ローンや住宅ローンを利用したことがあり、起業してからは法人で銀行融資や日本政策金融公庫の一般貸付、マル経融資で借りた経験があります。

FP技能士、宅地建物取引士、日商簿記検定、証券外務員の資格を保有。

コンテンツ制作ポリシー。広告掲載ポリシー。

運営者情報

| 会社名 | 株式会社アルビノ |

|---|---|

| 代表者 | 竹内潤平 |

| 住所 | 〒160-0023 東京都新宿区西新宿3-3-13 西新宿水間ビル6階 |

| 電話番号 | 03-6914-6178 ※電話対応はしていません。 |

| お問合せ | メールフォーム |

| 設立 | 2014年10月20日 |

| 資本金 | 1000万円 |

| 事業内容 | ライフプラン・コンサルティング マネープランニング相談 資産運用アドバイス |

| 主要取引銀行 | 三菱UFJ銀行 住信SBIネット銀行 |

| 法人番号 | 7011101071501 |

| 本社所在地 | 〒176-0012 東京都練馬区豊玉北4-4-5 |

| インボイス登録番号 | T7011101071501 |